由於在聯儲局政策決定前出現的貿易不確定性增加,美國股票週二出現回落,主要指數普遍下跌。儘管S&P 500和納斯達克在觸及歷史新高後出現早盤上揚,但最終回吐了漲幅,而道瓊斯指數在確認美中談判未能就延長關稅減免達成一致後,進一步擴大了跌幅。貿易政策的不明確性,加上業績表現不一和勞動市場疲軟的跡象,增加了投資者的憂慮。由於本週仍有幾個重要數據發布,而聯儲局預計將維持利率不變,交易者似乎不願在週三的公告和新聞發布會前,保持風險敞口,等待更明確的政策信號出現。

重點摘要:

- 道瓊工業指數下跌,因中美談判停滯及美聯儲決策前謹慎情緒升溫:道瓊工業平均指數下跌204.57點,或0.46%,至44,632.99點,此前美國官員在斯德哥爾摩與中國對話後,未能確認取消關稅。

- 標準普爾500和納斯達克在創下新高後回落:標準普爾500指數下跌0.30%至6,370.86點,納斯達克綜合指數下跌0.38%至21,098.29點,此前兩者均在早些時候觸及了新的盤中紀錄。由於交易員在美聯儲政策決定和一系列財報發布前變得謹慎,晚間的一波獲利了結將兩個指數拉入了負區域。

- 歐洲股市因財報樂觀情緒上漲,西班牙領先歐元區同儕:歐洲斯托克50指數上漲0.7%,達到5,376點,受到飛利浦上調2025年利潤率指引後股價上漲10.7%的推動。西班牙IBEX 35指數上漲0.9%,達到自2008年1月以來的最高點,因第二季度GDP增長超出預期,季度環比增長0.7%,同比增長2.8%,擴大了與增長較慢的歐元區同儕之間的差距。法國CAC 40指數上漲0.72%,德國DAX指數上漲1.03%,意大利米蘭FTSE MIB指數上漲1.23%,而英國FTSE 100指數上漲0.60%至9,136.32點,創下今年第二高收盤價。與此同時,英國7月份食品通脹連續第六個月上升,年率增長到4.0%,高於6月份的3.7%,主要受到肉類和茶葉等必需品價格飆升的推動。房貸批准數也超出預期,6月份達到64,167宗,高於5月份的63,288宗,顯示在春季印花稅退縮後房市有所穩定。

- 日本出口停滯,韓國創多年新高,亞太市場漲跌互見:投資者在全球貿易風險與本地增長信號之間權衡,亞太市場漲跌互見。由於政府一年來首次下調出口預期,稱外部需求「大致持平」,日本日經225指數下跌0.79%,至40,674.55點。東證指數也下跌0.75%。相反,韓國Kospi指數上漲0.66%,達到3,230.57點,創四年來最高收市價,受8月1日關稅截止日前的樂觀情緒推動。中國CSI 300指數下跌0.39%,上證綜合指數下跌0.3%,交易者消化了美歐貿易協議可能引發的通脹影響。香港恆生指數因獲利回吐下跌0.15%,而澳大利亞ASX 200指數收市持平。泰國報告今年旅客到訪量下降6.2%,在地區謹慎情緒中增添了一份不安。中國仍是最大的旅客來源國,但印度在美國智能手機出口方面已超過中國。

- 美國數據褒貶不一,貿易提升GDP前景而勞動力市場疲軟:6月份美國商品貿易逆差顯著縮小至860億美元,為近兩年來最小值,因消費品和工業用品需求疲軟,進口暴跌4.2%。出口保持穩定,資本和食品出貨量大幅增加。數據表明,貿易可能會支持第二季度的GDP增長。然而,勞動力市場顯示進一步放緩跡象,6月份職位空缺降至743.7萬,招聘人數減少了261,000。消費者信心上升至97.2,但對工作機會的看法下滑至自2020年初以來的最低水平。

- 美國國債收益率下跌,交易員在美聯儲聲明前進行布局:10年期國債收益率下跌9.6個基點至4.324%,2年期收益率下降4.7個基點至3.875%,30年期收益率則下降近11個基點至4.859%。投資者對美聯儲的利率決定以及主席鮑威爾的新聞發佈會做好準備。在市場完全預計當前4.25%-4.50%的範圍內不會變動的情況下,人們的注意力集中在更新的指導方針和美聯儲的通脹展望上。

- 油價飆升超過3%,因美國威脅對俄羅斯和中國實施新制裁:布倫特原油結算價為每桶72.51美元,上漲2.47美元或3.53%,而WTI原油上漲2.50美元或3.75%,至69.21美元,均為6月20日以來的最高水平。特朗普總統警告,如果俄羅斯未能在10天內在結束烏克蘭戰爭方面取得進展,將對其實施關稅和其他措施。另外,財政部長貝森特警告中國,繼續購買受制裁的俄羅斯石油會面臨二級制裁的風險,這可能進一步收緊全球供應。

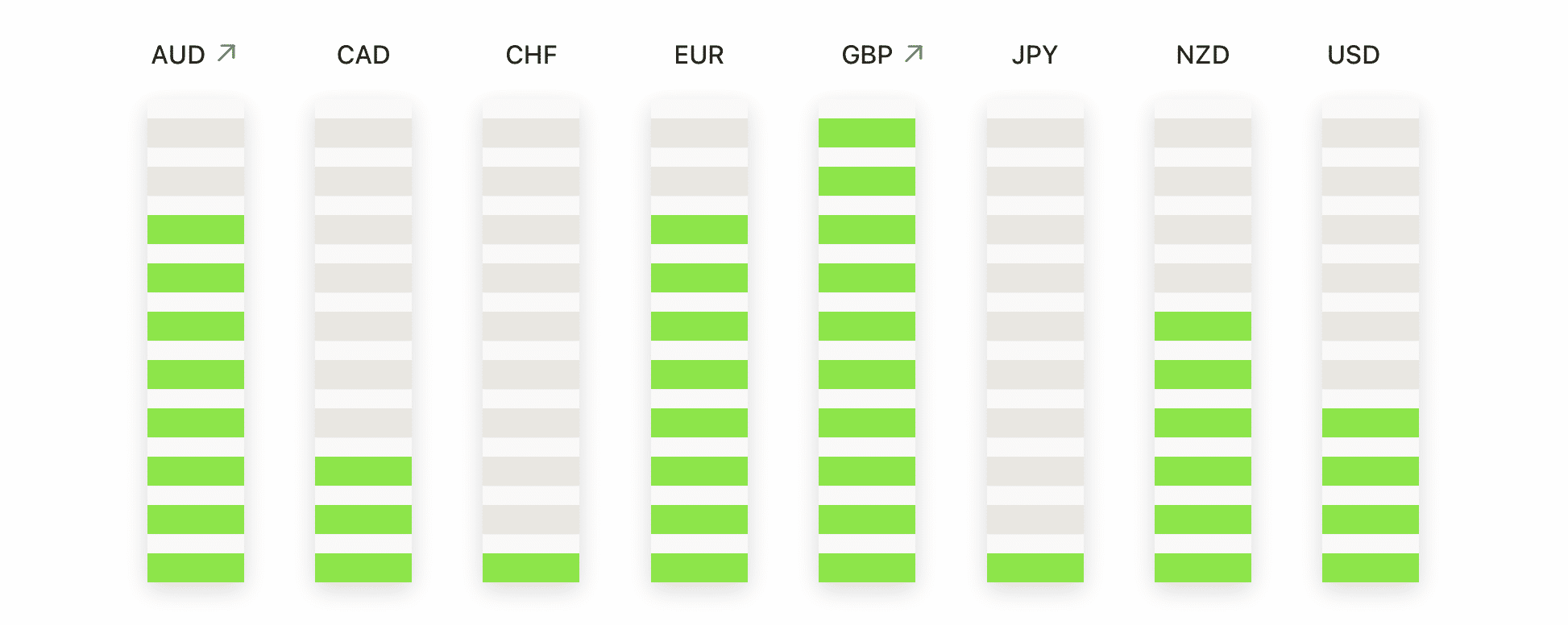

外匯今日重點:

- 歐元/美元下跌,連續兩天的滑坡抹去了七月的漲幅:歐元/美元收盤報1.1553,當天下跌0.31%,最高達到1.1593,最低至1.1519。該貨幣對記錄了連續第二個大幅下跌的紅燭圖,跌破了支撐夏季反彈的上升趨勢線,確認了短期看漲趨勢的急劇轉變。儘管在100天簡單移動平均線(SMA)1.1347和200天簡單移動平均線1.0932之上的更廣泛的上行趨勢仍然完好,但失守50天SMA1.1569和未能保持在1.1600以上,突顯了賣家的信心正在增強。此次崩盤也證實了一個自六月底以來正在形成的圓頂形態,並為進一步回調至結構性支撐1.1500打開了大門。

- GBP/USD持平,價格在200天SMA下方穩定:GBP/USD收盤持平於1.3359,從1.3308的日內低點回升後僅上升0.03%。狹窄的綠色蠟燭暫停了本周早些時候的急劇回調,但該貨幣對在週一跌破200天SMA(1.3333)後仍然結構上脆弱。短期動能顯著減弱,價格繼續在50天SMA(1.3531)下方交易,儘管移動平均線的長期看漲排列反映了趨勢偏差的轉變。在結構上,該貨幣對正在1.3300–1.3330的關鍵支撐位上方進行整固,若跌破此區域,會暴露1.3260甚至是接近1.3170的五月低點。

- 美元/加元上漲,延續突破50日均線:美元/加元上漲0.26%,收於1.3773,曾達到1.3788的高點,並在周一的低點1.3728以上保持穩定。該貨幣對自上週的低點以來,已經上漲超過1%,確認了經過數周橫盤後的看漲逆轉。價格已明確突破50日均線1.3692,目前正接近100日均線1.3872,該水平自5月以來尚未被測試。如果能穩定收於1.3800以上,將確認趨勢轉變,並為向200日均線1.4038邁進鋪平道路。在下行方面,即時支撐位於1.3700,並且突破水平1.3630附近可能會有更強的買盤興趣重新出現。

- 歐元/英鎊回落至0.8648,從0.8750的拒絕觸發回調:歐元/英鎊下跌0.32%至0.8648,從盤中高點0.8685下滑,並標誌著連續第二個紅色蠟燭圖。該貨幣對目前已經逆轉了上週的大部分漲勢,跌破0.8680–0.8690的短期樞紐區,並接近0.8620的支撐位。儘管中期結構仍然建設性,50日、100日和200日移動平均線都在上升,但動能指標已經翻轉,未能在0.8700上方保持漲勢反映出買家力量減弱。除非多頭能迅速重新奪回該區域,否則最近的漲勢看起來越來越像是一次失敗的突破,風險轉向更深的回調。0.8600和隨後的0.8540–0.8550支撐位將是保持整體趨勢的關鍵。

- 黃金持穩於$3,300上方,但動能在50日SMA下方減弱:黃金上漲0.31%,收盤報$3,324,當日內高點達$3,334,低點為$3,308。這種金屬繪出了小實體的綠色蠟燭,表明當價格繼續徘徊在50日SMA $3,336以下時出現猶豫不決。儘管支撐位於$3,300上方,但近期的交易日展示了溫和的分配模式,因為從$3,246–$3,250區域開始的反彈失去了動力。從結構上看,黃金在$3,375和$3,300之間收緊的區間內盤整,尚未作出明確的突破。如果收盤價跌破$3,300,將會暴露100日均線在$3,246,而若要重新獲得多頭控制並測試上邊界,則需要持續上漲超過$3,340。

市場動態:

- 惠而浦削減股息並未達到第二季度預期後股價暴跌:惠而浦公司報告第二季度淨銷售額為37.7億美元,股價下跌超過13%。

- 由於結帳量增速放緩,PayPal股價下跌:PayPal Holdings第二季度結帳量環比增長5%,低於第一季度的6%,股價因此下跌超過8%。

- 安靠科技(Amkor Technology)因強勁的第二季度業績和樂觀的第三季度指引而大漲:在公佈第二季度淨銷售額達15.1億美元,超過14.2億美元的共識預期後,安靠科技股價上漲超過18%。

- Chart Industries 因 136 億美元收購而大漲:在Baker Hughes宣佈以 136 億美元收購該公司後,Chart Industries 的股價上漲超過 16%。

- 塞雷普塔治療公司因基因療法獲批股價暴漲:美國監管機構批准擴展使用其基因療法Elevidys於可行走病患之後,塞雷普塔治療公司股價飆升超過14%,這一舉動扭轉了先前治療可用性的限制。

- 益華電腦系統公司營收超越預期並提升前景:益華電腦系統在第二季度營收達到12.8億美元,超出預測後股價上漲9%。

週二的下跌為近期持續上漲的市場提供了一個現實檢驗。股市的急劇逆轉體現了市場情緒在貿易動態變化前的脆弱性。儘管收益整體保持穩定,但對需求疲軟、勞動力市場疲勞和關稅升級的擔憂正在逐漸侵蝕市場的韌性敘述。隨著聯儲局預計保持不變,焦點現在完全轉向了鮑威爾的言辭和即將發布的數據。