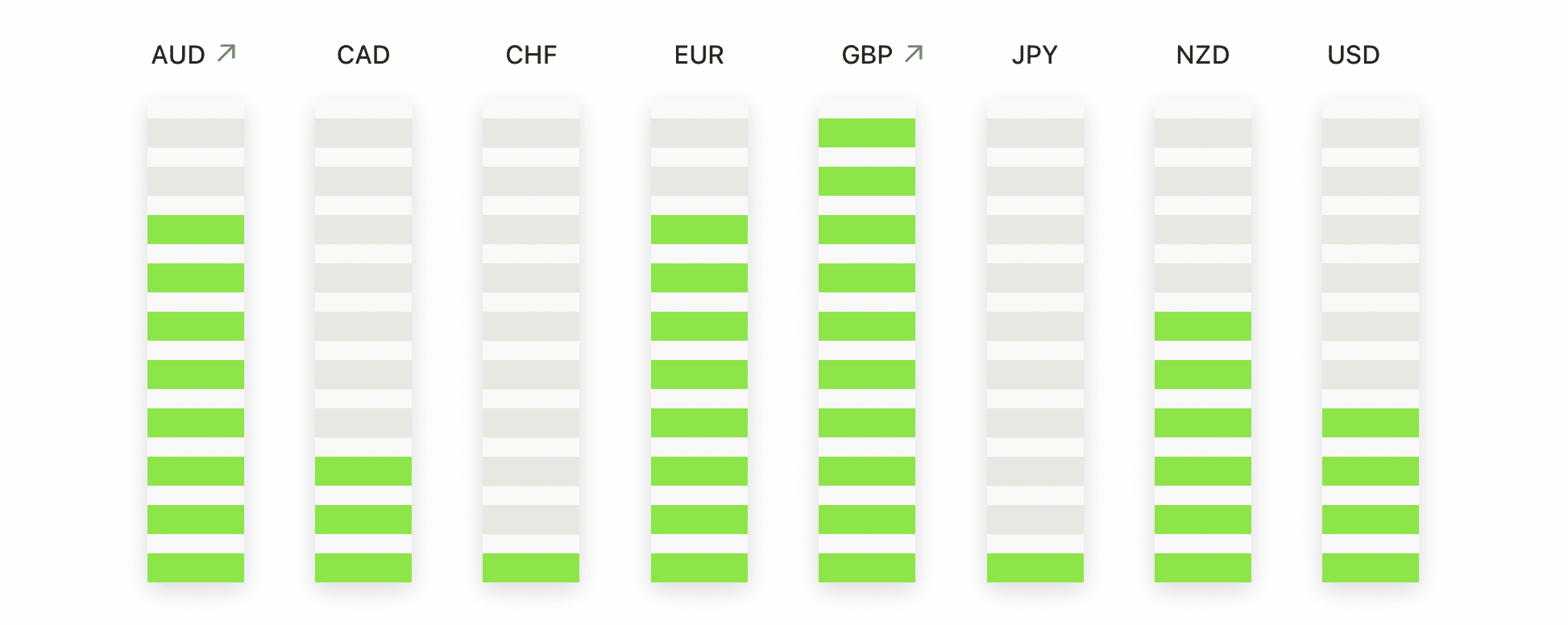

Cổ phiếu Mỹ đảo chiều giảm vào thứ Ba khi sự không chắc chắn về thương mại tái diễn trước quyết định chính sách của Cục Dự trữ Liên bang đã dẫn đến sự sụt giảm rộng rãi trên các chỉ số chính. Cả S&P 500 và Nasdaq đều từ bỏ các khoản lãi ban đầu sau khi chạm mức cao kỷ lục, trong khi Dow kéo dài tổn thất đến khi đóng cửa sau khi xác nhận rằng các cuộc đàm phán Mỹ-Trung đã kết thúc mà không đạt được thỏa thuận về việc gia hạn giảm thuế quan. Sự thiếu rõ ràng về chính sách thương mại, cùng với bức tranh thu nhập lẫn lộn và các dấu hiệu cho thấy sự suy yếu trong thị trường lao động, đã làm gia tăng sự lo lắng của nhà đầu tư. Với nhiều thông tin dữ liệu quan trọng vẫn chưa được công bố trong tuần này và Cục Dự trữ Liên bang dự kiến sẽ giữ nguyên lãi suất, các nhà giao dịch dường như do dự trong việc duy trì rủi ro cho đến khi tín hiệu chính sách rõ ràng hơn xuất hiện từ thông báo và cuộc họp báo vào thứ Tư.

Những điểm tin chính:

- Chỉ số Dow trượt dốc khi cuộc đàm phán với Trung Quốc đình trệ và sự thận trọng gia tăng trước quyết định của Fed: Chỉ số công nghiệp Dow Jones giảm 204,57 điểm, tương đương 0,46%, xuống còn 44.632,99 sau khi các quan chức Mỹ kết thúc cuộc đàm phán với các đối tác Trung Quốc ở Stockholm mà không xác nhận việc giảm thuế.

- S&P 500 và Nasdaq giảm sau khi đạt mức cao mới: Chỉ số S&P 500 giảm 0,30% xuống còn 6.370,86 và chỉ số Nasdaq Composite giảm 0,38% xuống còn 21.098,29 sau khi cả hai đạt kỷ lục trong phiên trước đó. Một làn sóng chốt lời muộn trong ngày đã kéo cả hai chỉ số vào vùng âm khi các nhà giao dịch trở nên thận trọng trước quyết định chính sách của Fed và lịch trình báo cáo thu nhập dày đặc.

- Cổ phiếu châu Âu tăng nhờ kỳ vọng vào lợi nhuận khi Tây Ban Nha vượt trội so với các đồng nghiệp khu vực đồng euro: Euro Stoxx 50 tăng 0,7% lên 5,376, được thúc đẩy bởi sự tăng giá 10,7% của Philips sau khi tập đoàn này nâng hướng dẫn biên lợi nhuận năm 2025. Chỉ số IBEX 35 của Tây Ban Nha nhảy vọt 0,9% lên mức cao nhất kể từ tháng 1/2008 sau khi tăng trưởng GDP quý 2 vượt dự báo, đạt 0,7% theo quý và 2,8% theo năm, tăng khoảng cách với các đồng nghiệp khu vực đồng euro có tốc độ tăng trưởng chậm hơn. Chỉ số CAC 40 tăng 0,72%, DAX tăng 1,03%, và FTSE MIB của Milan tăng 1,23%, trong khi chỉ số FTSE 100 tăng 0,60% lên 9,136.32, đóng cửa ở mức cao thứ hai trong năm. Trong khi đó, lạm phát giá thực phẩm ở Anh tăng tháng thứ sáu liên tiếp vào tháng 7, đạt mức 4.0% hàng năm từ 3.7% trong tháng 6, do giá cả tăng vọt ở các mặt hàng thiết yếu như thịt và trà. Số lượng các khoản thế chấp được phê duyệt cũng cao hơn dự kiến, tăng lên 64,167 trong tháng 6 từ 63,288 trong tháng 5, cho thấy thị trường nhà ở đang ổn định sau đợt cắt giảm thuế tem mùa xuân vừa qua.

- Thị trường Châu Á – Thái Bình Dương biến động khi xuất khẩu Nhật Bản đình trệ và Hàn Quốc đạt mức cao nhất trong nhiều năm: Tâm lý trên các thị trường Châu Á có sự biến động khi các nhà đầu tư cân nhắc giữa rủi ro thương mại toàn cầu và tín hiệu tăng trưởng địa phương. Chỉ số Nikkei 225 của Nhật Bản giảm 0,79% xuống còn 40.674,55 sau khi chính phủ hạ dự báo xuất khẩu lần đầu tiên trong một năm, gọi nhu cầu bên ngoài là “chủ yếu ổn định.” Chỉ số Topix cũng giảm 0,75%. Ngược lại, chỉ số Kospi của Hàn Quốc tăng 0,66% lên 3.230,57, mức cao nhất trong bốn năm, nhờ lạc quan trước thời hạn thuế ngày 1 tháng 8. Chỉ số CSI 300 của Trung Quốc giảm 0,39% và chỉ số Shanghai Composite giảm 0,3% khi các nhà giao dịch xem xét hậu quả lạm phát tiềm năng của thỏa thuận thương mại Mỹ-EU. Chỉ số Hang Seng của Hồng Kông giảm 0,15% do hoạt động chốt lời, trong khi chỉ số ASX 200 của Australia đóng cửa không đổi. Thái Lan tăng cường sự cảnh giác khu vực sau khi báo cáo lượng khách du lịch giảm 6,2% trong năm nay, với Trung Quốc vẫn là nguồn lớn nhất nhưng Ấn Độ đã vượt qua về xuất khẩu điện thoại thông minh sang Mỹ.

- Số liệu kinh tế Mỹ hỗn hợp khi thương mại thúc đẩy triển vọng GDP trong khi thị trường lao động suy yếu: Thâm hụt thương mại hàng hóa của Mỹ đã giảm mạnh trong tháng 6 xuống còn 86,0 tỷ USD, mức thấp nhất trong gần hai năm, do nhập khẩu giảm 4,2% vì nhu cầu yếu đối với hàng tiêu dùng và nguồn cung công nghiệp. Xuất khẩu giữ vững, với mức tăng mạnh trong các lô hàng vốn và thực phẩm. Dữ liệu này cho thấy thương mại có thể hỗ trợ tăng trưởng GDP quý 2. Tuy nhiên, thị trường lao động lại cho thấy dấu hiệu chậm lại, với số lượng cơ hội việc làm giảm xuống còn 7.437 triệu và số lượng tuyển dụng giảm 261.000 vào tháng 6. Niềm tin tiêu dùng tăng lên 97,2, nhưng nhận thức về khả năng tìm việc làm lại giảm xuống mức thấp nhất kể từ đầu năm 2020.

- Lợi suất Kho bạc Hoa Kỳ giảm khi các nhà giao dịch định vị trước tuyên bố của Fed: Lợi suất trái phiếu Kho bạc kỳ hạn 10 năm giảm 9,6 điểm cơ bản xuống còn 4,324%, lợi suất kỳ hạn 2 năm giảm 4,7 điểm cơ bản xuống còn 3,875%, và lợi suất kỳ hạn 30 năm giảm gần 11 điểm cơ bản xuống còn 4,859% khi các nhà đầu tư chuẩn bị cho quyết định lãi suất của Fed và cuộc họp báo của Chủ tịch Powell. Với thị trường hoàn toàn định giá không có sự thay đổi đối với mức 4,25% – 4,50% hiện tại, sự chú ý tập trung vào hướng dẫn cập nhật và triển vọng lạm phát của Fed.

- Giá dầu tăng hơn 3% khi Mỹ đe dọa các biện pháp trừng phạt mới đối với Nga và Trung Quốc: Dầu Brent đã chốt ở mức $72.51 mỗi thùng, tăng $2.47 hoặc 3.53%, trong khi WTI tăng $2.50 hay 3.75% để đạt mức $69.21, cả hai đều chốt ở mức cao nhất kể từ ngày 20 tháng 6. Tổng thống Trump cảnh báo về các thuế quan và các biện pháp khác chống lại Nga nếu nước này không có tiến bộ trong việc kết thúc chiến tranh ở Ukraine trong vòng mười ngày. Mặt khác, Bộ trưởng Tài chính Bessent cảnh báo Trung Quốc về việc tiếp tục mua dầu Nga bị trừng phạt, làm tăng nguy cơ các thuế quan thứ cấp có thể thắt chặt nguồn cung toàn cầu hơn nữa.

FX Hôm nay:

- EUR/USD giảm khi đợt sụt giảm kéo dài hai ngày xóa sạch các khoản tăng trong tháng Bảy: EUR/USD đóng cửa ở mức 1,1553, giảm 0,31% trong ngày sau khi đạt mức cao nhất là 1,1593 và thấp nhất là 1,1519. Cặp tỷ giá này đã ghi nhận cây nến đỏ lớn thứ hai liên tiếp, phá vỡ đường xu hướng đang tăng đã hỗ trợ cho đợt tăng mạnh vào mùa hè và xác nhận một sự chuyển hướng rõ rệt trong xu hướng ngắn hạn. Trong khi xu hướng tăng rộng hơn vẫn được duy trì trên đường SMA 100 ngày ở mức 1,1347 và đường SMA 200 ngày ở 1,0932, việc mất đi đường SMA 50 ngày ở mức 1,1569 và không giữ được mức trên 1,1600 cho thấy sự tin tưởng ngày càng tăng của người bán. Đợt sụt giảm cũng xác nhận một mô hình đỉnh tròn đã được hình thành từ cuối tháng Sáu, và mở ra khả năng cho một đợt điều chỉnh sâu hơn về hỗ trợ cấu trúc ở mức 1,1500.

- GBP/USD giữ ổn định khi giá dừng lại dưới SMA 200 ngày: GBP/USD đóng cửa ở mức 1.3359, tăng chỉ 0,03% sau khi phục hồi từ mức thấp phiên là 1.3308. Nến xanh hẹp tạm dừng sự giảm mạnh trước đó trong tuần, nhưng cặp tiền này vẫn dễ bị tổn thương về mặt cấu trúc sau khi phá vỡ dưới SMA 200 ngày ở mức 1.3333 vào thứ Hai. Đà ngắn hạn đã suy yếu đáng kể và giá tiếp tục giao dịch dưới SMA 50 ngày ở mức 1.3531, xác nhận sự thay đổi xu hướng bất chấp sự sắp xếp lạc quan trong dài hạn của các đường trung bình động. Về mặt cấu trúc, cặp tiền này đang hợp nhất ngay trên ngưỡng hỗ trợ chính ở mức 1.3300–1.3330, với việc phá vỡ dưới vùng này sẽ làm lộ mức 1.3260 và có thể là mức thấp của tháng Năm gần 1.3170.

- USD/CAD Tăng Khi Phe Bò Mở Rộng Đột Phá Trên SMA 50 Ngày: USD/CAD tăng 0,26% để đóng cửa ở mức 1,3773 sau khi đạt đỉnh 1,3788 và giữ trên mức thấp của Thứ Hai là 1,3728. Cặp tỷ giá này hiện đã tăng hơn 1% kể từ mức thấp nhất của tuần trước, xác nhận một sự đảo chiều tăng giá sau nhiều tuần giao dịch trong phạm vi hẹp. Giá đã thiết lập một bước đột phá rõ ràng trên SMA 50 ngày ở mức 1,3692 và đang tiến gần đến SMA 100 ngày ở mức 1,3872, mức mà chưa được thử nghiệm kể từ tháng 5. Một mức đóng cửa hàng ngày duy trì trên 1,3800 sẽ xác nhận sự chuyển đổi xu hướng và mở đường cho một đợt tăng lên SMA 200 ngày ở mức 1,4038. Ở hướng giảm, hỗ trợ ngay lập tức là tại mức 1,3700, với sự quan tâm mua mạnh mẽ có thể sẽ tái xuất hiện gần mức đột phá ở 1,3630.

- EUR/GBP lui về mức 0,8648 khi bị từ chối tại 0,8750 kích hoạt đợt thoái lui: EUR/GBP giảm 0,32% xuống còn 0,8648, rơi từ mức cao nhất trong ngày là 0,8685 và đánh dấu cây nến đỏ thứ hai liên tiếp. Cặp tiền này hiện đã đảo ngược phần lớn đợt tăng của tuần trước, phá vỡ dưới vùng trục ngắn hạn tại 0,8680–0,8690 và trượt gần hơn về mức hỗ trợ tại 0,8620. Mặc dù cấu trúc trung hạn vẫn mang tính xây dựng với các đường SMA 50, 100 và 200 ngày đều đang tăng, các chỉ báo động lực đã suy yếu, và việc không duy trì được đà tăng trên mức 0,8700 phản ánh sự suy giảm sức mạnh của người mua. Trừ khi phe bò có thể nhanh chóng chiếm lại vùng đó, đợt di chuyển gần đây càng giống như một đợt phá vỡ thất bại, với nguy cơ dịch chuyển về một đợt điều chỉnh sâu hơn. Mức hỗ trợ tại 0,8600 và sau đó là 0,8540–0,8550 sẽ là rất quan trọng để giữ cho xu hướng rộng hơn vẫn được duy trì.

- Giá vàng giữ trên mức $3.300 nhưng động lực giảm dưới đường SMA 50 ngày: Giá vàng tăng 0,31% và chốt ở mức $3.324 sau khi đạt mức cao trong ngày thứ $3.334 và thấp nhất là $3.308. Kim loại này đã in ra một cây nến xanh có thân nhỏ, tín hiệu sự lưỡng lự khi giá tiếp tục dao động dưới đường SMA 50 ngày ở mức $3.336. Mặc dù hỗ trợ duy trì trên mức $3.300, các phiên gần đây đã hình thành một mô hình phân phối nhẹ khi đợt tăng giá từ vùng $3.246–$3.250 mất dần động lực. Về cấu trúc, giá vàng đang cuộn lại trong một phạm vi hẹp giữa $3.375 và $3.300, không có sự đột phá quyết định theo một hướng nào. Nếu giá đóng cửa dưới $3.300 sẽ phơi bày mức trung bình 100 ngày ở $3.246, trong khi một động thái bền vững trên $3.340 là cần thiết để lấy lại kiểm soát xu hướng tăng và kiểm tra lại biên trên.

Chuyển động thị trường:

- Whirlpool tụt dốc sau khi cắt cổ tức và không đạt dự đoán quý 2: Cổ phiếu của Whirlpool giảm hơn 13% sau khi công ty báo cáo doanh thu quý 2 là 3,77 tỷ USD.

- PayPal giảm do khối lượng thanh toán chậm lại: Cổ phiếu của PayPal Holdings giảm hơn 8% sau khi báo cáo khối lượng thanh toán quý hai tăng 5% so với quý trước, giảm so với mức 6% trong quý 1.

- Công ty công nghệ Amkor tăng mạnh nhờ kết quả quý 2 ấn tượng và dự báo tích cực cho quý 3: Amkor đã tăng hơn 18% sau khi báo cáo doanh thu ròng quý 2 đạt 1,51 tỷ USD, vượt qua mức dự kiến 1,42 tỷ USD.

- Cổ phiếu Chart Industries tăng mạnh sau thương vụ mua lại trị giá 13,6 tỷ USD: Chart Industries tăng hơn 16% sau khi Baker Hughes thông báo đề nghị mua lại công ty với giá 13,6 tỷ USD.

- Cổ Phiếu của Sarepta Therapeutics Tăng Vọt nhờ Phê Duyệt Liệu Pháp Gen: Cổ phiếu của Sarepta Therapeutics đã tăng hơn 14% sau khi các cơ quan quản lý ở Mỹ phê duyệt mở rộng quyền tiếp cận liệu pháp gen Elevidys cho các bệnh nhân còn khả năng di chuyển, đảo ngược những giới hạn trước đây về tính khả dụng của điều trị.

- Cổ phiếu Cadence Design Systems tăng do doanh thu vượt dự đoán và triển vọng nâng cao: Cổ phiếu Cadence Design Systems đã tăng 9% sau khi doanh thu quý hai đạt 1,28 tỷ đô la, vượt qua các dự đoán.

Sự sụt giảm vào thứ Ba đã phục vụ như một thực tế cho các thị trường đã quen với các khoản tăng đều đặn trong những tuần gần đây. Sự đảo chiều mạnh mẽ trong cổ phiếu nhấn mạnh mức độ dễ bị tổn thương của tâm lý đối với các động thái thương mại đang thay đổi. Trong khi thu nhập chủ yếu vẫn duy trì, những lo ngại về nhu cầu mềm yếu, mệt mỏi của thị trường lao động và leo thang thuế quan đang bắt đầu làm mờ đi câu chuyện về sức mạnh bền bỉ. Với việc Cục Dự trữ Liên bang dự kiến sẽ giữ nguyên, bây giờ sự tập trung chuyển hẳn sang ngôn ngữ của Powell và dữ liệu sẽ theo dõi sau đó.