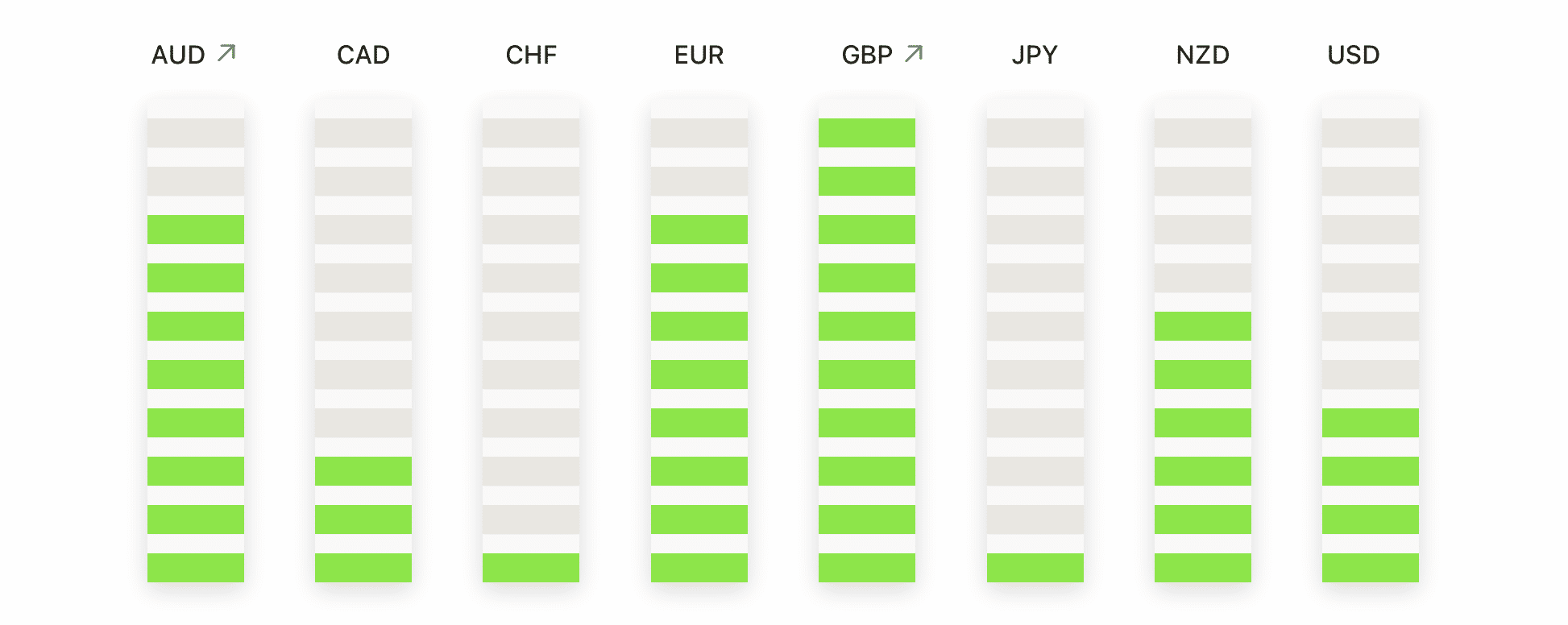

หุ้นของสหรัฐฯ หันกลับไปในทิศทางขาลงในวันอังคาร เมื่อความไม่แน่นอนทางการค้าใหม่ได้เกิดขึ้นก่อนที่ธนาคารกลางสหรัฐฯ จะประกาศนโยบาย ซึ่งส่งผลให้เกิดการลดลงอย่างกว้างขวางในดัชนีหลัก ๆ ต่าง ๆ ทั้ง S&P 500 และ Nasdaq ต่างก็ล้มเหลวในการรักษากำไรในช่วงเช้า หลังจากที่แตะระดับสูงสุดเป็นประวัติการณ์ ขณะที่ Dow ขยายการขาดทุนจนถึงช่วงปิด หลังจากได้รับการยืนยันว่าการเจรจาการค้าระหว่างสหรัฐฯ และจีนได้สิ้นสุดลงโดยไม่มีข้อตกลงในการขยายเวลาผ่อนผันภาษี การขาดความชัดเจนในนโยบายการค้า ประกอบกับภาพการรายงานผลประกอบการที่ผสมผสานและสัญญาณของการอ่อนตัวในตลาดแรงงาน ทำให้นักลงทุนรู้สึกไม่สบายใจ ด้วยมีการเผยแพร่ข้อมูลที่สำคัญหลายอย่างที่ยังคงรออยู่ในสัปดาห์นี้ และธนาคารกลางสหรัฐฯ คาดว่าจะคงอัตราดอกเบี้ยไว้นิ่ง ผู้ค้ามีท่าทีระมัดระวังในการรักษาความเสี่ยงจนกว่าจะมีสัญญาณนโยบายที่ชัดเจนจากประกาศและการแถลงข่าวในวันพุธนี้

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์ลดลงเมื่อการเจรจาจีนหยุดชะงักและความระมัดระวังก่อนการตัดสินใจของเฟด: ดัชนีอุตสาหกรรมดาวโจนส์ลดลง 204.57 จุด หรือ 0.46% มาอยู่ที่ 44,632.99 หลังจากเจ้าหน้าที่สหรัฐฯ สรุปการเจรจากับเจ้าหน้าที่จีนในสต็อกโฮล์มโดยไม่มีการยืนยันว่าภาษีจะถูกยกเลิกหรือไม่

- S&P 500 และ Nasdaq ลดลงหลังจากทำสถิติใหม่: S&P 500 ลดลง 0.30% ปิดที่ 6,370.86 และ Nasdaq Composite ลดลง 0.38% ปิดที่ 21,098.29 หลังจากทั้งสองดัชนีได้ทำสถิติสูงสุดใหม่ในช่วงต้นของการซื้อขาย แรงกดดันจากการขายทำกำไรในช่วงท้ายของวันทำให้ทั้งสองดัชนีปิดในแดนลบ เนื่องจากนักลงทุนเริ่มระมัดระวังก่อนการตัดสินนโยบายของเฟดและตารางการประกาศผลประกอบการที่หนาแน่น

- หุ้นยุโรปปรับตัวขึ้นจากความเชื่อมั่นในรายได้ ขณะที่สเปนแซงหน้าบรรดาประเทศเพื่อนบ้านในยูโรโซน: ดัชนี Euro Stoxx 50 เพิ่มขึ้น 0.7% สู่ระดับ 5,376 โดยมีการขึ้นราคาของหุ้น Philips ถึง 10.7% หลังจากที่กลุ่มได้ปรับเพิ่มคำแนะนำกำไรสุทธิในปี 2025 ดัชนี IBEX 35 ของสเปนกระโดดขึ้น 0.9% ถึงระดับสูงสุดตั้งแต่เดือนมกราคมปี 2008 หลังจาก GDP ไตรมาส 2 เติบโตเกินคาดที่ 0.7% เมื่อเปรียบเทียบกับไตรมาสก่อนหน้า และ 2.8% เมื่อเปรียบเทียบกับปีที่แล้ว ทำให้ช่องว่างระหว่างการเติบโตของสเปนและเพื่อนบ้านในยูโรโซนเพิ่มขึ้น ดัชนี CAC 40 ของฝรั่งเศสเพิ่มขึ้น 0.72%, ดัชนี DAX ของเยอรมนีเพิ่มขึ้น 1.03%, ดัชนี FTSE MIB ของมิลานเพิ่มขึ้น 1.23%, ขณะที่ดัชนี FTSE 100 เพิ่มขึ้น 0.60% สู่ระดับ 9,136.32 เป็นการปิดสูงสุดครั้งที่สองของปี ขณะเดียวกัน อัตราเงินเฟ้อในสินค้าจำเป็นในสหราชอาณาจักรเพิ่มขึ้นต่อเนื่องเป็นเดือนที่หกในเดือนกรกฎาคมถึงอัตรารายปี 4.0% จากเดิม 3.7% ในเดือนมิถุนายน เนื่องจากราคาของสินค้าเช่นเนื้อสัตว์และชาพุ่งสูงขึ้น การอนุมัติสินเชื่อบ้านยังสูงกว่าที่คาดไว้ที่เพิ่มเป็น 64,167 ในเดือนมิถุนายน จาก 63,288 ในเดือนพฤษภาคม บ่งบอกถึงตลาดที่อยู่อาศัยที่กำลังมีเสถียรภาพหลังจากการยกเลิกภาษีแสตมป์ในฤดูใบไม้ผลิ

- ตลาดเอเชีย-แปซิฟิกผสมผสาน ขณะที่การส่งออกของญี่ปุ่นหยุดชะงักและเกาหลีใต้สูงสุดในรอบหลายปี: ความรู้สึกของนักลงทุนในตลาดเอเชียผสมผสานเนื่องจากต้องปรับสมดุลความเสี่ยงจากการค้าระหว่างประเทศกับสัญญาณการเติบโตในท้องถิ่น ดัชนีนิกเคอิ 225 ของญี่ปุ่นลดลง 0.79% อยู่ที่ 40,674.55 หลังจากรัฐบาลปรับลดแนวโน้มการส่งออกเป็นครั้งแรกในรอบปี โดยเรียกว่าความต้องการจากภายนอก “ค่อนข้างคงที่” ดัชนีโทปิกซ์ก็ลดลง 0.75% ในทางตรงกันข้าม ดัชนีโคสปีของเกาหลีใต้เพิ่มขึ้น 0.66% อยู่ที่ 3,230.57 ซึ่งเป็นการปิดสูงสุดในรอบสี่ปี โดยได้แรงหนุนจากความคาดหวังก่อนถึงเส้นตายภาษีในวันที่ 1 สิงหาคม ดัชนีซีเอสไอ 300 ของจีนลดลง 0.39% และดัชนีเซี่ยงไฮ้คอมโพสิตลดลง 0.3% เนื่องจากผู้ค้าได้ประเมินผลกระทบทางอินฟลานส์ที่อาจเกิดจากข้อตกลงการค้าระหว่างสหรัฐฯ-อียู ดัชนีแฮงเส็งของฮ่องกงลดลง 0.15% เนื่องจากแรงขายทำกำไร ขณะที่ดัชนี ASX 200 ของออสเตรเลียปิดคงที่ นอกจากนี้ประเทศไทยสร้างความระมัดระวังในภูมิภาคโดยรายงานว่าจำนวนนักท่องเที่ยวลดลง 6.2% ในปีนี้ โดยจีนยังคงเป็นแหล่งนักท่องเที่ยวใหญ่ที่สุด แต่มีการส่งออกสมาร์ทโฟนของสหรัฐฯ เกินจากอินเดีย

- ข้อมูลสหรัฐฯ ผสมผสาน กันเมื่อการค้าเสริมแนวโน้ม GDP ในขณะที่ตลาดแรงงานอ่อนตัวลง: การขาดดุลการค้าสินค้าของสหรัฐฯ แคบลงอย่างมากในเดือนมิถุนายนเป็น 86.0 พันล้านดอลลาร์ซึ่งเป็นขนาดเล็กที่สุดในรอบเกือบสองปี เนื่องจากการนำเข้าลดลง 4.2% จากความต้องการที่อ่อนแอสำหรับสินค้าผู้บริโภคและวัสดุอุตสาหกรรม ในขณะที่การส่งออกคงที่ โดยมีการเติบโตที่ดีในหมวดอุปกรณ์ทุนและอาหาร ข้อมูลแสดงว่าการค้าอาจสนับสนุนการเติบโตของ GDP ในไตรมาสที่ 2 อย่างไรก็ตาม ตลาดแรงงานแสดงสัญญาณของการชะลอตัวเพิ่มเติม มีการลดลงของตำแหน่งงานว่างเหลือ 7.437 ล้านตำแหน่ง และการจ้างงานลดลง 261,000 ตำแหน่งในเดือนมิถุนายน ความเชื่อมั่นของผู้บริโภคเพิ่มขึ้นเป็น 97.2 แต่การรับรู้ถึงความพร้อมในการทำงานอ่อนแอลงสู่ระดับต่ำสุดนับตั้งแต่ต้นปี 2020

- อัตราผลตอบแทนพันธบัตรสหรัฐร่วงลงเมื่อผู้ค้ามีการจัดตำแหน่งก่อนแถลงการณ์ของเฟด: อัตราผลตอบแทนพันธบัตรอายุ 10 ปีลดลง 9.6 จุดพื้นฐานเป็น 4.324%, อัตราผลตอบแทนพันธบัตรอายุ 2 ปีลดลง 4.7 จุดพื้นฐานเป็น 3.875% และอัตราผลตอบแทนพันธบัตรอายุ 30 ปีลดลงเกือบ 11 จุดพื้นฐานเป็น 4.859% เนื่องจากนักลงทุนเตรียมพร้อมสำหรับการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของเฟดและการแถลงข่าวของประธานเฟด พาวเวล โดยตลาดได้รับการกำหนดราคาไว้เต็มที่แล้วว่าจะไม่มีการเปลี่ยนแปลงในช่วง 4.25%-4.50% ในปัจจุบัน ความสนใจจึงเน้นไปที่คำแนะนำใหม่ ๆ และแนวโน้มเงินเฟ้อที่เฟดจะให้ข้อมูลอัปเดตเพิ่มเติม

- ราคาน้ำมันพุ่งขึ้นกว่า 3% เมื่อสหรัฐฯ ขู่ใช้มาตรการคว่ำบาตรรัสเซียและจีน: น้ำมันดิบเบรนท์ปิดที่ $72.51 ต่อบาร์เรล เพิ่มขึ้น $2.47 หรือ 3.53% ในขณะที่ WTI เพิ่มขึ้น $2.50 หรือ 3.75% ปิดที่ $69.21 ซึ่งทั้งสองอยู่ในระดับสูงสุดนับตั้งแต่วันที่ 20 มิถุนายน ประธานาธิบดีทรัมป์เตือนถึงการเรียกเก็บภาษีและมาตรการอื่นๆ กับรัสเซีย หากไม่แสดงความคืบหน้าในการยุติสงครามในยูเครนภายในสิบวัน นอกจากนี้ รัฐมนตรีว่าการกระทรวงการคลัง Bessent ยังได้เตือนจีนเกี่ยวกับการซื้อน้ำมันที่ถูกคว่ำบาตรรัสเซียอย่างต่อเนื่อง ซึ่งเพิ่มความเสี่ยงของการเรียกเก็บภาษีทุติยภูมิที่อาจทำให้การจัดหาน้ำมันทั่วโลกตึงตัวมากขึ้น

FX วันนี้:

- EUR/USD ร่วงลงจากการลดลงในสองวัน ลบกำไรเดือนกรกฎาคม: EUR/USD ปิดตลาดที่ 1.1553 ลดลง 0.31% ในวันนั้นหลังจากที่ขึ้นไปถึงระดับสูงสุดที่ 1.1593 และต่ำสุดที่ 1.1519 คู่สกุลเงินนี้บันทึกแท่งเทียนแดงขนาดใหญ่สองวันติดต่อกัน โดยหลุดเส้นแนวโน้มขาขึ้นที่ได้สนับสนุนการขึ้นในช่วงฤดูร้อน และยืนยันการเปลี่ยนแปลงในแนวโน้มระยะสั้น ทั้งๆ ที่แนวโน้มขาขึ้นในภาพรวมยังคงอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.1347 และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 1.0932 แต่การสูญเสียเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.1569 และการไม่สามารถยืนเหนือ 1.1600 ได้ แสดงถึงความเชื่อมั่นของผู้ขายที่เพิ่มขึ้น การหลุดลงนี้ยังยืนยันการเกิดรูปแบบยอดกลมที่พัฒนามาตั้งแต่ปลายเดือนมิถุนายน และเปิดโอกาสให้มีการถอยลึกลงไปยังแนวรับโครงสร้างที่ 1.1500

- คู่เงิน GBP/USD คงตัวในระดับต่ำกว่า SMA 200 วัน: GBP/USD ปิดไม่มีการเปลี่ยนแปลงที่ 1.3359 เพิ่มขึ้นเพียง 0.03% หลังจากฟื้นตัวจากจุดต่ำสุดของระหว่างวัน ที่ 1.3308 แท่งเทียนสีเขียวแคบๆ หยุดการถอยหลังอย่างรวดเร็วจากต้นสัปดาห์ แต่ยังคงมีโครงสร้างที่เปราะบางหลังจากหลุดต่ำกว่า SMA 200 วันที่ 1.3333 ในวันจันทร์ แรงโมเมนตัมในระยะสั้นลดลงอย่างมาก และราคายังคงซื้อขายต่ำกว่า SMA 50 วันที่ 1.3531 ยืนยันการเปลี่ยนแปลงของแนวโน้มความลำเอียง แม้จะมีการจัดแนวเชิงบวกในระยะยาวของค่าเฉลี่ยเคลื่อนที่ ในโครงสร้าง ราคาอยู่ในกระบวนการรวมตัวเหนือแนวรับสำคัญที่ 1.3300–1.3330 การหลุดต่ำกว่าบริเวณนี้อาจเสี่ยงต่อการปรับลงไปที่ 1.3260 และอาจถึงจุดต่ำสุดในเดือนพฤษภาคม ใกล้กับ 1.3170

- USD/CAD ขึ้นอีกครั้งขณะที่ตลาดกระทิงขยายตัวเหนือ 50-Day SMA: USD/CAD เพิ่มขึ้น 0.26% ปิดที่ 1.3773 หลังจากขึ้นสูงสุดที่ 1.3788 และรักษาระดับเหนือจุดต่ำสุดของวันจันทร์ที่ 1.3728 คู่สกุลเงินนี้ได้ปรับตัวขึ้นมากกว่า 1% นับตั้งแต่จุดต่ำสุดของสัปดาห์ที่แล้ว ยืนยันการกลับตัวของตลาดกระทิงหลังจากหลายสัปดาห์ที่การเคลื่อนไหวราคาอยู่ในกรอบ ราคาได้ทำลายแนวต้านเหนือ 50-day SMA ที่ 1.3692 และกำลังเข้าใกล้ 100-day SMA ที่ 1.3872 ซึ่งยังไม่ได้รับการทดสอบตั้งแต่เดือนพฤษภาคม การปิดรายวันอย่างต่อเนื่องเหนือ 1.3800 จะยืนยันการเปลี่ยนแปลงแนวโน้มและเปิดทางสู่การเคลื่อนไหวไปยัง 200-day SMA ที่ 1.4038 ในแนวโน้มขาลง แนวรับทันทียืนที่ 1.3700 โดยมีกำลังซื้อที่แข็งแกร่งกว่าที่เป็นไปได้ที่จะกลับมาใกล้ระดับการเบรกเอาท์ที่ 1.3630

- EUR/GBP ถอยกลับสู่ 0.8648 เนื่องจากการปฏิเสธจาก 0.8750 ก่อให้เกิดการดึงกลับ: EUR/GBP ลดลง 0.32% สู่ 0.8648 ตกลงจากระดับสูงสุดระหว่างวันที่ 0.8685 และเป็นการยืนยันการลดลงเป็นแท่งเทียนสีแดงติดต่อกันเป็นครั้งที่สองแล้ว คู่สกุลเงินนี้ได้ย้อนกลับส่วนใหญ่ของการดีดตัวขึ้นของสัปดาห์ที่แล้ว โดยทะลุโซน pivot ระยะสั้นที่ 0.8680–0.8690 และเลื่อนใกล้ไปยังแนวรับที่ 0.8620 แม้ว่าโครงสร้างในระยะกลางยังคงสร้างสรรค์พร้อมด้วย SMA 50-, 100-, และ 200-วัน ที่ยังคงขึ้นต่อไป แต่ตัวชี้วัดโมเมนตัมได้หักเหลง และความล้มเหลวในการรักษาผลประโยชน์เหนือ 0.8700 สะท้อนถึงการอ่อนแอลงของผู้ซื้อ หากผู้ซื้อไม่สามารถเรียกคืนโซนนั้นได้อย่างรวดเร็ว การเคลื่อนไหวล่าสุดดูเหมือนจะเป็นการฝ่าวงล้อมที่ล้มเหลว โดยมีความเสี่ยงเปลี่ยนไปสู่การถอยลึกขึ้น แนวรับที่ 0.8600 และจากนั้นที่ 0.8540–0.8550 จะมีความสำคัญในการรักษาแนวโน้มที่กว้างขึ้น

- ราคาทองคำยังคงอยู่เหนือ $3,300 แต่แรงส่งเริ่มเบาลงใต้เส้นค่าเฉลี่ย 50 วัน: ราคาทองคำเพิ่มขึ้น 0.31% สู่ระดับ $3,324 หลังจากแตะระดับสูงสุดภายในวันอยู่ที่ $3,334 และต่ำสุดที่ $3,308 ทองคำสร้างแท่งเทียนเขียวตัวเล็ก ๆ ซึ่งแสดงถึงการตัดสินใจไม่แน่นอนเนื่องจากราคายังคงแกว่งตัวอยู่ใต้เส้นค่าเฉลี่ย 50 วันที่ $3,336 แม้ว่าระดับสนับสนุนจะยังอยู่เหนือ $3,300 แต่ในช่วงเซสชันล่าสุดได้เกิดรูปแบบการกระจายตัวเล็กน้อย เนื่องจากการฟื้นตัวจากโซน $3,246–$3,250 เริ่มหมดแรง ในเชิงโครงสร้าง ราคาทองคำกำลังแกว่งตัวอยู่ภายในกรอบที่กำลังแคบลงระหว่าง $3,375 ถึง $3,300 โดยไม่มีการเบรกสำคัญใด ๆ เกิดขึ้น หากราคาปิดต่ำกว่า $3,300 จะเปิดเผยค่าเฉลี่ย 100 วันที่ $3,246 ขณะที่หากราคาสามารถเคลื่อนไหวติดต่อกันเหนือ $3,340 ก็จะคืนสภาพเป็นขาขึ้นและทดสอบบริเวณขอบบนอีกครั้ง

ความเคลื่อนไหวของตลาดหุ้น:

- หุ้นของบริษัทวอร์ลพูลดิ่งลงมากกว่า 13% หลังจากบริษัทประกาศลดเงินปันผลและรายงานยอดขายสุทธิในไตรมาสที่สองอยู่ที่ 3.77 พันล้านดอลลาร์

- PayPal ลดลงเนื่องจากยอดการชำระเงินที่ชะลอตัว: หุ้นของ PayPal Holdings ลดลงมากกว่า 8% หลังจากรายงานว่ายอดการชำระเงินในไตรมาสที่สองเพิ่มขึ้น 5% เมื่อเทียบกับไตรมาสก่อนหน้า ลดลงจาก 6% ในไตรมาสที่ 1.

- Amkor Technology เพิ่มขึ้นอย่างมากจากผลประกอบการ Q2 ที่แข็งแกร่งและการคาดการณ์ Q3 ที่เป็นบวก: หุ้นของ Amkor เพิ่มขึ้นมากกว่า 18% หลังจากรายงานยอดขายสุทธิใน Q2 ที่ $1.51 พันล้านดอลลาร์ ซึ่งสูงกว่าที่ประมาณการณ์ไว้ที่ $1.42 พันล้านดอลลาร์

- Chart Industries เพิ่มขึ้นจากการซื้อกิจการมูลค่า 13.6 พันล้านดอลลาร์: หุ้นของ Chart Industries เพิ่มขึ้นกว่า 16% หลังจาก Baker Hughes ประกาศเสนอซื้อกิจการมูลค่า 13.6 พันล้านดอลลาร์

- หุ้นของ Sarepta Therapeutics พุ่งหลังจากการอนุมัติยีนบำบัด: หุ้นของ Sarepta Therapeutics พุ่งขึ้นมากกว่า 14% หลังจากหน่วยงานกำกับดูแลของสหรัฐฯ อนุมัติการขยายการเข้าถึงยีนบำบัด Elevidys สำหรับผู้ป่วยที่สามารถเดินได้ ยกเลิกข้อจำกัดการเข้าถึงการรักษาก่อนหน้านี้

- Cadence Design Systems เพิ่มขึ้นหลังจากรายรับเกินคาดและปรับแนวโน้มขึ้น: Cadence Design Systems เพิ่มขึ้น 9% หลังจากรายรับในไตรมาสที่สองอยู่ที่ 1.28 พันล้านดอลลาร์ ซึ่งเกินกว่าที่คาดการณ์ไว้

การลดลงของวันอังคารทำให้ตลาดได้รับรู้ถึงความเป็นจริงอีกครั้งหลังจากได้คุ้นเคยกับการเพิ่มขึ้นอย่างมั่นคงในช่วงสัปดาห์ที่ผ่านมา การกลับตัวอย่างรวดเร็วของตลาดหุ้นชี้ให้เห็นว่าความรู้สึกของนักลงทุนยังคงเปราะบางต่อการเปลี่ยนแปลงทางการค้า ในขณะที่รายได้ส่วนใหญ่ยังคงได้ผลดี ความกังวลเกี่ยวกับความต้องการที่เริ่มลดลง ความเหนื่อยล้าของตลาดแรงงาน และการเพิ่มขึ้นของภาษีศุลกากรเริ่มบั่นทอนเรื่องราวของความยืดหยุ่นของตลาดไปทีละน้อย ด้วยความคาดหวังว่าธนาคารกลางสหรัฐจะคงนโยบายไว้ที่เดิม ความสนใจในขณะนี้จะมุ่งเน้นไปที่ภาษาของคณบดีพาวเวลและข้อมูลที่จะตามมา