Las acciones estadounidenses revirtieron su tendencia al alza el martes debido a la renovada incertidumbre comercial antes de la decisión de política de la Reserva Federal, lo que llevó a una retirada generalizada en los principales índices. Tanto el S&P 500 como el Nasdaq cedieron las ganancias tempranas después de alcanzar máximos históricos, mientras que el Dow amplió las pérdidas hacia el cierre tras la confirmación de que las negociaciones entre Estados Unidos y China habían terminado sin un acuerdo sobre la extensión del alivio arancelario. La falta de claridad en la política comercial, junto con un panorama mixto de ganancias y señales de debilitamiento en el mercado laboral, aumentaron la inquietud de los inversores. Con varios datos clave aún por publicarse esta semana y la Fed esperada para mantener las tasas estables, los comerciantes parecían reacios a mantener la exposición al riesgo hasta que surjan señales políticas más claras del anuncio y la conferencia de prensa del miércoles.

Puntos Clave:

- El Dow Jones cae mientras las conversaciones con China se estancan y la cautela aumenta antes de la decisión de la Fed: El promedio industrial Dow Jones cayó 204,57 puntos, o un 0,46%, a 44.632,99 después de que los funcionarios estadounidenses concluyeran las conversaciones con sus homólogos chinos en Estocolmo sin confirmar un alivio arancelario.

- El S&P 500 y el Nasdaq bajan después de alcanzar nuevos máximos: El S&P 500 cayó un 0.30% a 6,370.86 y el Nasdaq Composite bajó un 0.38% a 21,098.29 después de que ambos alcanzaran nuevos récords intradía más temprano en la sesión. Una ola de toma de ganancias de última hora hizo que ambos índices cayeran a territorio negativo ya que los operadores se mostraron cautelosos antes de la decisión de política de la Fed y un calendario lleno de reportes de ganancias.

- Las acciones europeas suben por el optimismo en ganancias mientras España supera a sus pares de la zona euro: El Euro Stoxx 50 subió un 0,7% a 5,376, impulsado por un aumento del 10,7% en Philips después de que el grupo elevara su guía de margen de beneficio para 2025. El IBEX 35 de España saltó un 0,9% a su nivel más alto desde enero de 2008 después de que el crecimiento del PIB del segundo trimestre superara las previsiones con un 0,7% trimestral y un 2,8% anual, ampliando la brecha con sus pares de la zona euro de crecimiento más lento. El CAC 40 subió un 0,72%, el DAX agregó un 1,03% y el FTSE MIB de Milán escaló un 1,23%, mientras que el FTSE 100 avanzó un 0,60% hasta 9.136,32, su segundo cierre más alto del año. Mientras tanto, la inflación de los alimentos en el Reino Unido aumentó por sexto mes consecutivo en julio, alcanzando una tasa anual del 4,0% desde el 3,7% en junio, impulsada por aumentos de precios en productos básicos como la carne y el té. Las aprobaciones de hipotecas también superaron las expectativas, aumentando a 64.167 en junio desde 63.288 en mayo, lo que sugiere una estabilización del mercado inmobiliario tras la eliminación gradual de la exención del impuesto de sello en primavera.

- Los mercados de Asia-Pacífico están mixtos mientras las exportaciones japonesas se estancan y Corea alcanza un máximo en varios años: El sentimiento en los mercados asiáticos fue mixto mientras los inversores equilibraban los riesgos del comercio global con las señales de crecimiento local. El Nikkei 225 de Japón perdió un 0.79% para situarse en 40,674.55 después de que el gobierno rebajara su perspectiva de exportaciones por primera vez en un año, calificando la demanda externa de «mayormente plana.» El Topix también cayó un 0.75%. En contraste, el Kospi de Corea del Sur subió un 0.66% hasta los 3,230.57, su cierre más alto en cuatro años, impulsado por el optimismo antes de la fecha límite de aranceles del 1 de agosto. El CSI 300 de China cayó un 0.39% y el Shanghai Composite retrocedió un 0.3% mientras los operadores asimilaban las posibles consecuencias inflacionarias del acuerdo comercial entre Estados Unidos y la Unión Europea. El Hang Seng de Hong Kong bajó un 0.15% debido a la toma de ganancias, mientras que el ASX 200 de Australia cerró plano. Tailandia agregó cautela regional después de informar una caída del 6.2% en la llegada de turistas este año, siendo China la mayor fuente, pero India superándola en exportaciones de teléfonos inteligentes a Estados Unidos.

- Datos mixtos de EE. UU. ya que el comercio impulsa el pronóstico del PIB mientras el mercado laboral se debilita: El déficit comercial de bienes de EE. UU. se redujo drásticamente en junio a $86.0 mil millones, su nivel más bajo en casi dos años, debido a una caída del 4.2% en las importaciones por la débil demanda de bienes de consumo y suministros industriales. Las exportaciones se mantuvieron firmes, con fuertes aumentos en envíos de capital y alimentos. Los datos sugieren que el comercio podría apoyar el crecimiento del PIB del segundo trimestre. Sin embargo, el mercado laboral mostró más señales de desaceleración, con una disminución de las ofertas de trabajo a 7.437 millones y una caída de 261,000 en las contrataciones en junio. La confianza del consumidor aumentó a 97.2, pero la percepción de disponibilidad de empleo se debilitó a su punto más bajo desde principios de 2020.

- Caen los rendimientos del Tesoro de EE. UU. mientras los operadores se preparan para el anuncio de la Fed: El rendimiento del Tesoro a 10 años cayó 9,6 puntos básicos al 4,324%, el de 2 años bajó 4,7 pontos básicos al 3,875% y el rendimiento a 30 años disminuyó casi 11 puntos básicos al 4,859%, ya que los inversores se preparan para la decisión sobre las tasas de interés de la Fed y la conferencia de prensa del presidente Powell. Con los mercados anticipando plenamente que no habrá cambios en el rango actual de 4,25%-4,50%, la atención se centra en la orientación actualizada y la perspectiva de la inflación de la Fed.

- Los precios del petróleo se disparan más del 3% mientras EE. UU. amenaza con nuevas sanciones a Rusia y China: El Brent crudo se estableció en $72.51 por barril, subiendo $2.47 o 3.53%, mientras que el WTI aumentó $2.50 o 3.75% a $69.21, ambos alcanzando sus niveles más altos desde el 20 de junio. El presidente Trump advirtió sobre aranceles y otras medidas contra Rusia si no muestra progreso en poner fin a la guerra en Ucrania en un plazo de diez días. Por separado, la Secretaria del Tesoro, Bessent, advirtió a China sobre las continuas compras de petróleo ruso sancionado, lo que aumenta el riesgo de aranceles secundarios que podrían restringir aún más el suministro global.

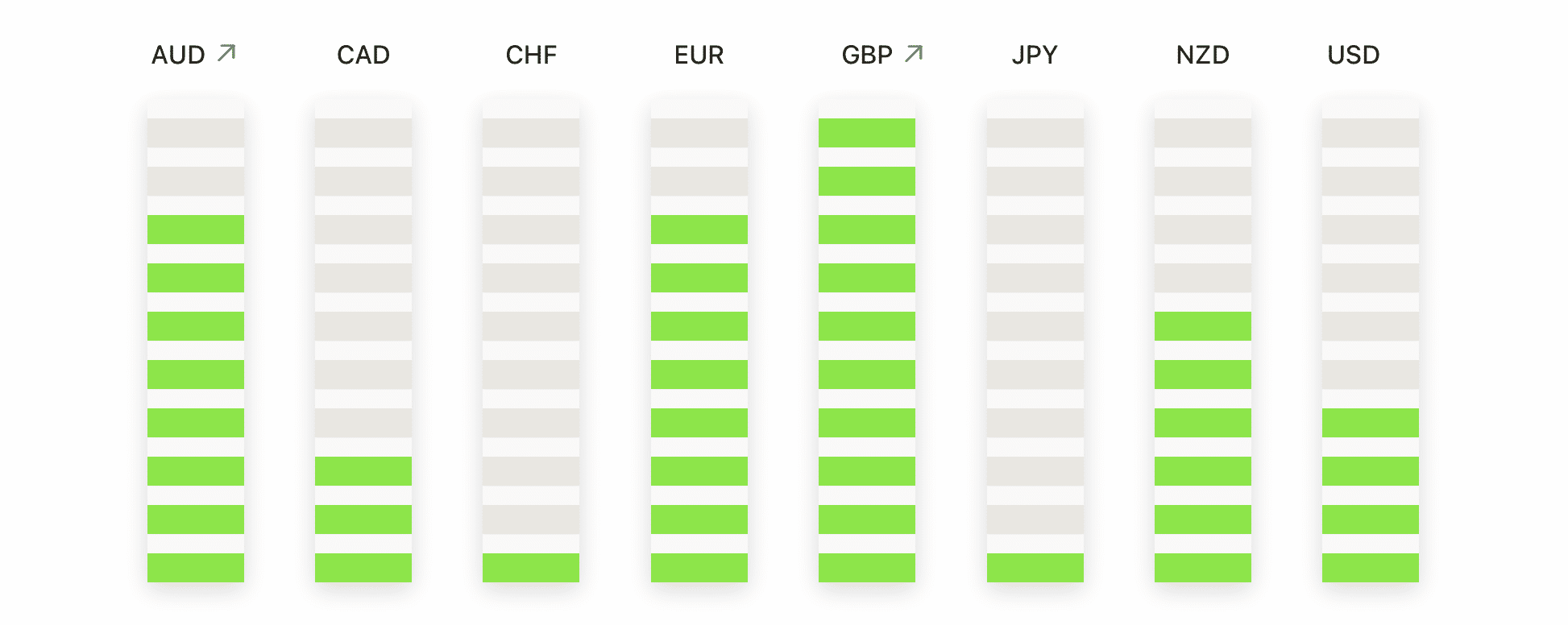

FX Hoy:

- El EUR/USD cae mientras la caída de dos días borra las ganancias de julio: el EUR/USD cerró en 1.1553, una baja del 0.31% en el día después de alcanzar un máximo de 1.1593 y un mínimo de 1.1519. El par registró su segunda gran vela roja consecutiva, rompiendo por debajo de la línea de tendencia ascendente que había apoyado el rally de verano y confirmando un cambio brusco en el sesgo a corto plazo. Aunque la tendencia alcista más amplia sigue intacta por encima de la media móvil simple (SMA) de 100 días en 1.1347 y la de 200 días en 1.0932, la pérdida de la SMA de 50 días en 1.1569 y la incapacidad de mantenerse por encima de 1.1600 resaltan una creciente convicción vendedora. La ruptura también valida una formación de techo redondeado que se había estado desarrollando desde finales de junio, y deja la puerta abierta para una retracción más profunda hacia el soporte estructural en 1.1500.

- GBP/USD se mantiene plano mientras el precio se estabiliza por debajo de la SMA de 200 días: GBP/USD cerró sin cambios en 1.3359, subiendo solo un 0.03% después de recuperarse de un mínimo intradiario de 1.3308. La vela verde estrecha hizo una pausa en la fuerte corrección desde principios de la semana, pero el par sigue siendo estructuralmente vulnerable después de romper por debajo de la SMA de 200 días en 1.3333 el lunes. El impulso a corto plazo se ha debilitado considerablemente, y el precio sigue cotizando por debajo de la SMA de 50 días en 1.3531, lo que confirma un cambio en la tendencia a pesar de la alineación alcista a más largo plazo de las medias móviles. Estructuralmente, el par se está consolidando justo por encima del soporte clave en 1.3300–1.3330, con una ruptura por debajo de esta zona exponiendo 1.3260 y posiblemente el mínimo de mayo cerca de 1.3170.

- USD/CAD sube mientras los alcistas extienden la ruptura por encima de la SMA de 50 días: USD/CAD subió un 0.26% para cerrar en 1.3773 después de alcanzar un máximo de 1.3788 y mantenerse por encima del mínimo del lunes de 1.3728. El par ha ganado más del 1% desde el mínimo de la semana pasada, confirmando una reversión alcista después de semanas de deriva en un rango. El precio ha establecido una ruptura clara por encima de la SMA de 50 días en 1.3692 y ahora se está acercando a la SMA de 100 días en 1.3872, la cual no ha sido probada desde mayo. Un cierre diario sostenido por encima de 1.3800 confirmaría el cambio de tendencia y allanaría el camino para un movimiento hacia la SMA de 200 días en 1.4038. A la baja, el soporte inmediato se sitúa en 1.3700, con un mayor interés de compra probablemente reemergiendo cerca del nivel de ruptura en 1.3630.

- EUR/GBP retrocede a 0.8648 mientras el rechazo desde 0.8750 desencadena un retroceso: EUR/GBP cayó un 0.32% a 0.8648, bajando desde un máximo intradía de 0.8685 y marcando su segunda vela roja consecutiva. El par ahora ha revertido gran parte del rally de la semana pasada, rompiendo por debajo de la zona de pivote a corto plazo en 0.8680–0.8690 y acercándose al soporte en 0.8620. Aunque la estructura a medio plazo sigue siendo constructiva con las medias móviles de 50, 100 y 200 días en alza, los indicadores de momentum han dado la vuelta, y la incapacidad de mantener ganancias por encima de 0.8700 refleja una disminución de la fuerza compradora. A menos que los toros puedan reclamar rápidamente esa zona, el movimiento reciente se parece cada vez más a un falso despegue, con el riesgo de un retroceso más profundo. El soporte en 0.8600 y luego en 0.8540–0.8550 será clave para mantener la tendencia general en su lugar.

- El oro se mantiene por encima de los $3,300, pero el impulso se desvanece por debajo de la SMA de 50 días: El oro subió un 0.31% para establecerse en $3,324 después de alcanzar un máximo intradía de $3,334 y un mínimo de $3,308. El metal imprimió una vela verde de cuerpo pequeño, lo que señala indecisión ya que el precio continúa rondando por debajo de la SMA de 50 días en $3,336. A pesar de que el soporte se mantiene por encima de los $3,300, las sesiones recientes han formado un patrón de distribución leve mientras el rally desde la zona de $3,246–$3,250 pierde energía. Estructuralmente, el oro se está enrollando dentro de un rango que se estrecha entre $3,375 y $3,300, sin una ruptura decisiva en ninguna dirección. Un cierre por debajo de los $3,300 expondría la media de 100 días en $3,246, mientras que un movimiento sostenido por encima de los $3,340 es necesario para recuperar el control alcista y retomar la prueba del límite superior.

Movimientos de Mercado:

- Whirlpool se desploma tras reducir dividendos y no cumplir con las estimaciones del segundo trimestre: Las acciones de Whirlpool cayeron más del 13% después de que la empresa reportara ventas netas de 3,77 mil millones de dólares en el segundo trimestre.

- PayPal cae debido a la disminución en los volúmenes de pago: Las acciones de PayPal Holdings cayeron más del 8% después de informar que los volúmenes de pago del segundo trimestre aumentaron un 5% en comparación con el trimestre anterior, una disminución en comparación con el 6% del primer trimestre.

- Amkor Technology se dispara debido a un fuerte segundo trimestre y optimistas previsiones para el tercer trimestre: Amkor subió más del 18% después de reportar ventas netas de $1.51 mil millones en el segundo trimestre, superando el consenso de $1.42 mil millones.

- Chart Industries se dispara tras la compra de $13.600 millones: Chart Industries ganó más del 16% después de que Baker Hughes anunciara una oferta de adquisición de $13.600 millones para la empresa.

- Las acciones de Sarepta Therapeutics se disparan tras la aprobación de la terapia génica: Las acciones de Sarepta Therapeutics se dispararon más de un 14% después de que los reguladores de EE. UU. aprobaran el acceso ampliado a su terapia génica Elevidys para pacientes ambulatorios, revirtiendo las limitaciones previas sobre la disponibilidad del tratamiento.

- Cadence Design Systems sube gracias a un aumento de ingresos y a una perspectiva mejorada: Cadence Design Systems avanzó un 9% después de que los ingresos del segundo trimestre alcanzaran los $1.28 mil millones, superando las previsiones.

Las caídas del martes sirvieron como una llamada de atención para los mercados que se habían acostumbrado a ganancias constantes en las últimas semanas. El brusco retroceso en los mercados de valores subrayó lo vulnerable que sigue siendo el sentimiento a los cambios en la dinámica del comercio. Aunque las ganancias se han mantenido en general, las preocupaciones sobre la disminución de la demanda, el agotamiento del mercado laboral y la escalada de aranceles están comenzando a socavar la narrativa de resiliencia. Con la expectativa de que la Fed mantenga su política, el enfoque se centra ahora plenamente en el lenguaje de Powell y los datos que seguirán.