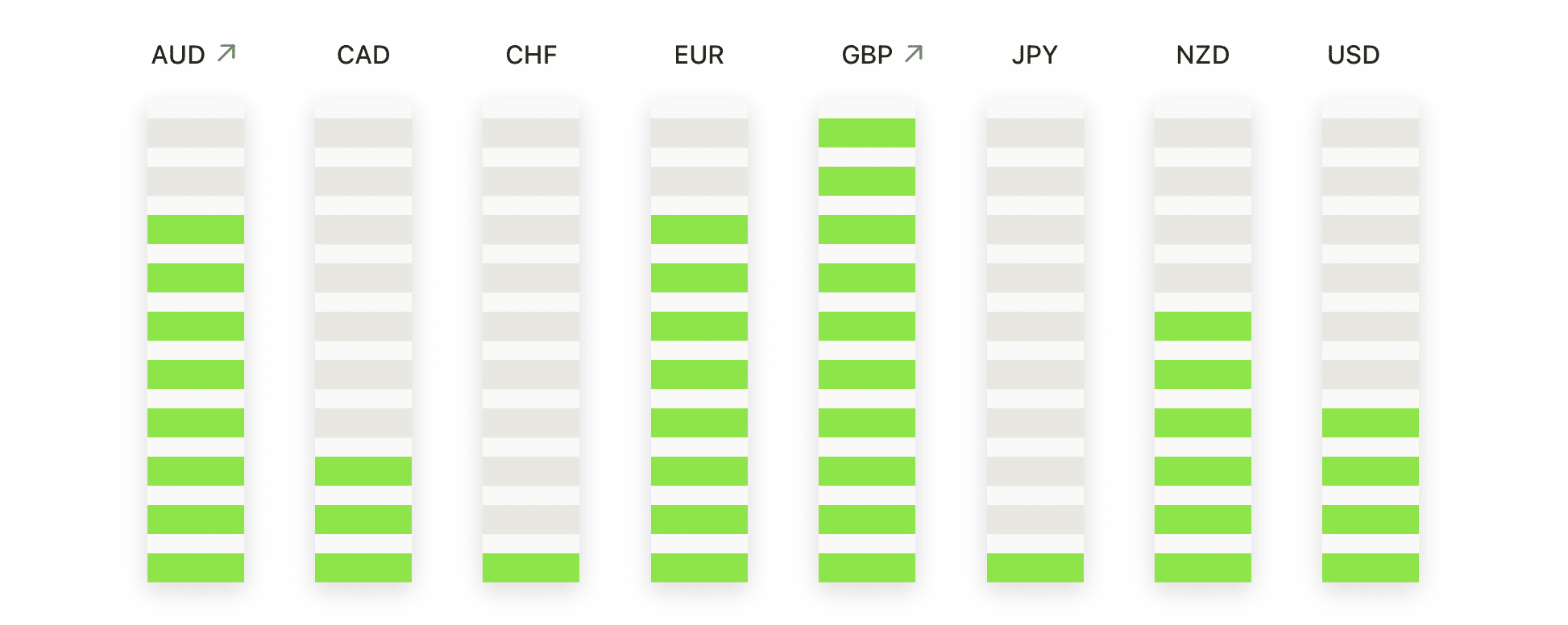

米国株は火曜日に反落し、連邦準備制度理事会(FRB)による政策決定を前に、貿易の不透明感が再燃したため、主要な指数全体で広範な下落が見られました。S&P 500およびナスダックは共に史上最高値に達した後、早期の上昇を手放し、ダウは米中交渉が関税緩和の延長について合意に至らなかったことが確認された後に損失を延ばして取引を終えました。貿易政策の明確性の欠如に加え、混在した決算報告と労働市場の軟化の兆候が投資家の不安を増大させました。今週はまだ多くの重要なデータが発表される予定であり、FRBが金利を据え置くと予想される中で、トレーダーたちは水曜日の発表と記者会見から明確な政策のシグナルが得られるまで、リスクエクスポージャーを維持することをためらっているようです。

主なポイント:

- ダウが下落、中国との交渉停滞とFRBの決定前に慎重姿勢:ダウ・ジョーンズ工業株平均は204.57ポイント、または0.46%下落して44,632.99となりました。これは、アメリカの担当官がストックホルムで中国側の担当官と会談を終了したものの、関税緩和の確認がなされなかったためです。

- S&P 500とナスダックが新高値を記録した後、下落する:S&P 500は0.30%下落して6,370.86となり、ナスダック総合指数は0.38%下落して21,098.29となりました。両指数はセッションの最中に新たな日中最高値に達した後、後場の利益確定の波により赤字に転じました。トレーダーが連邦準備制度(Fed)の政策決定や多忙な収益報告スケジュールを前に慎重な姿勢を取ったためです。

- スペインがユーロ圏の他国を上回り、企業業績への楽観から欧州株が上昇:ユーロストックス50は0.7%上昇し5,376ポイントに達しました。これはフィリップスが2025年の利益率ガイダンスを引き上げたために10.7%の上昇を記録したことが主な要因です。スペインのIBEX 35は、第2四半期のGDP成長率が予想を上回り、四半期ごとに0.7%、年間で2.8%の成長を示した後、2008年1月以来の最高値に達しました。他のユーロ圏諸国に比べて成長が鈍化している背景の中で、スペインは差を広げています。CAC 40は0.72%、DAXは1.03%、ミラノのFTSE MIBは1.23%上昇し、FTSE 100は0.60%上昇して9,136.32ポイントに達し、今年2番目に高い終値を記録しました。一方、英国では7月に食品インフレが6ヶ月連続で上昇し、年間率は6月の3.7%から4.0%に達しました。これは肉や紅茶などの主要品目の価格高騰が原因です。また、住宅ローン承認件数も予想以上に増え、5月の63,288件から6月には64,167件に達し、春の印紙税還付後の住宅市場の安定化を示唆しています。

- 日本の輸出停滞と韓国の複数年ぶりの高値により、アジア太平洋市場はまちまちの動きを見せた。投資家たちは世界的な貿易リスクと地域の成長シグナルのバランスを取る中で、アジア市場全体のセンチメントが混在している。日本の日経225は0.79%下落して40,674.55となり、政府が1年ぶりに輸出見通しを下方修正し、外部需要を「ほぼ横ばい」と評したことが影響した。トピックスも0.75%の下落となった。一方、韓国のKOSPIは0.66%上昇して3,230.57となり、これは4年ぶりの高値であり、8月1日の関税期限前の楽観主義が影響した。中国のCSI 300は0.39%下落、上海総合指数は0.3%下落し、トレーダーたちは米EU貿易協定のインフレ潜在的影響を消化した。香港のハンセン指数は利益確定売りが影響し0.15%下落、オーストラリアのASX 200は横ばいで引けた。タイは、今年の観光客数が6.2%減少したことを報告し、地域の慎重姿勢に拍車をかけた。中国が最大の観光客供給源であり続ける一方で、インドは米国のスマートフォン輸出でそれを上回った。

- 米国のデータはまちまち:貿易がGDPの見通しを押し上げる一方で、労働市場は軟化

6月の米国の財貿易赤字は860億ドルと大幅に縮小し、ほぼ2年ぶりの小ささとなりました。消費財および産業用品の需要が弱く、輸入が4.2%減少したためです。一方、輸出は堅調で、特に資本財と食品の出荷が大きく増加しました。このデータは、第2四半期のGDP成長を支える可能性があることを示唆しています。しかし、労働市場はさらに軟化の兆候を見せ、求人件数は743.7万件に減少し、6月の雇用も26万1000件減少しました。消費者信頼感指数は97.2に上昇しましたが、職の利用可能性に対する認識は2020年初頭以来の最低レベルに落ちました。 - 米国債利回りが低下、トレーダーはFRB声明に備える:10年物米国債利回りは9.6ベーシスポイント低下し4.324%、2年物利回りは4.7ベーシスポイント低下して3.875%、30年物利回りはほぼ11ベーシスポイント低下して4.859%となりました。投資家はFRBの金利決定とパウエル議長の記者会見に備えて警戒を強めています。市場は現在の4.25%-4.50%のレンジに変更がないことを完全に織り込んでおり、注目は更新された指針とFRBのインフレ見通しに集中しています。

- 米国がロシアと中国に新たな制裁措置を警告する中、原油価格が3%以上急騰: ブレント原油は1バレルあたり72.51ドルで取引を終え、2.47ドル(3.53%)上昇し、WTIは2.50ドル(3.75%)上昇して69.21ドルで取引を終え、どちらも6月20日以来の最高値を記録しました。トランプ大統領は、ウクライナ戦争の終結に向けた進展を示さない場合、ロシアに対する関税やその他の措置を警告しました。別件として、ベセント財務長官は、制裁対象のロシア産原油の継続的な購入について中国に警告を発し、グローバル供給がさらに逼迫する可能性のある二次的な関税のリスクを高めました。

本日の外国為替市場:

- EUR/USDは2日連続の下落により7月の利益が消失しました。EUR/USDは1.1593の高値と1.1519の安値を記録した後、1.1553で取引を終了し、その日のうちに0.31%下落しました。この通貨ペアは2日連続で大きな赤いローソク足を記録し、夏のラリーを支えていた上昇トレンドラインを下回り、短期的なバイアスの急激な変化を確認しました。100日SMAが1.1347、200日SMAが1.0932の位置にあり、広い意味での上昇トレンドは依然として健在ですが、50日SMAが1.1569で損失を被り1.1600を上回れなかったことは、売り手の信念が強まっていることを示しています。この下落は、6月末から形成されていたラウンドトップ形成を確認し、構造的なサポートである1.1500へのより深い修正の余地を残しています。

- GBP/USDは200日SMAの下で価格が安定し、横ばいを保っています。GBP/USDは1.3359で変わらずに終わり、セッション最安値の1.3308から回復した後わずか0.03%上昇しました。この狭い緑のキャンドルは、週初めの鋭い後退を一時停止しましたが、ペアは月曜日に200日SMAの1.3333を下回った後、構造的に脆弱なままです。短期的なモメンタムは大幅に減少し、価格は50日SMAの1.3531を下回ったまま取引されており、移動平均の長期的な強気の整列にもかかわらず、トレンドバイアスのシフトを確認しています。構造的には、ペアは1.3300–1.3330の主要なサポートのすぐ上で統合されており、このゾーンを下回ると1.3260および場合によっては5月の安値付近の1.3170が露呈する可能性があります。

- USD/CADは50日SMAを超えて上昇を続ける:USD/CADは0.26%上昇し、1.3773で取引を終了しました。最高値1.3788に達し、月曜日の安値1.3728を上回っています。このペアは先週の安値から1%以上上昇しており、数週間のレンジ相場後に強気の反転を確認しました。価格は50日SMA(1.3692)を明確に突破し、現在は5月以来テストされていない100日SMA(1.3872)に近づいています。1.3800以上での持続的な終値がトレンドの変化を確認し、200日SMA(1.4038)に向けた動きへの道を開くでしょう。下方では、直近のサポートは1.3700にあり、強い買い興味がブレイクアウトレベルの1.3630付近で再び強まる可能性があります。

- EUR/GBP、0.8648に後退、0.8750からの拒絶が引き金に: EUR/GBPは0.32%下落して0.8648となり、日中高値の0.8685から下落し、2日連続の陰線を記録しました。このペアは先週のラリーの大部分を逆転し、短期的なピボットゾーンである0.8680~0.8690を下回り、サポートである0.8620に近づいています。中期的な構造は50日、100日、200日移動平均線がすべて上昇しており建設的なままですが、モメンタム指標は反転しており、0.8700以上での利益を維持できなかったことは買い手の力が薄れていることを反映しています。ブルがすぐにそのゾーンを取り戻さない限り、最近の動きは失敗したブレイクアウトのように見え、リスクはより深い調整にシフトします。0.8600およびその後の0.8540~0.8550でのサポートが広範なトレンドを維持するための重要なポイントとなるでしょう。

- 金は3,300ドル以上を維持するも、勢いは50日SMAを下回る:金は0.31%上昇し、終値は3,324ドルとなった。日中最高値は3,334ドル、最低値は3,308ドルであった。この金属は小さな実体の緑のローソク足をつけ、価格が引き続き50日SMAの3,336ドルを下回る中での不確実性を示している。3,300ドル以上のサポートが維持されている一方で、最近のセッションでは3,246ドル~3,250ドルゾーンからの上昇が勢いを欠き、軽い分配パターンが形成されている。構造的には、金は3,375ドルと3,300ドルの間の狭いレンジ内で巻き込まれており、いずれの方向にも明確なブレイクが見られない。3,300ドルを下回ると100日平均の3,246ドルが露呈し、3,340ドル以上を維持する動きが続けば、強気のコントロールを取り戻し上限を再テストすることになる。

注目の銘柄:

- 配当金の削減と第2四半期の予想を下回る業績発表後の急落:ワールプールの株価は、第2四半期の純売上高が37.7億ドルと報告された後、13%以上下落しました。

- PayPalのチェックアウト量の減速で株価下落:PayPal Holdingsは、第2四半期のチェックアウト量が前四半期比で5%増加したと報告した後、株価が8%以上下落しました。これは、第1四半期の6%から低下した数字です。

- アムコール・テクノロジー、第2四半期の好調と強気な第3四半期のガイダンスで急騰:アムコールは、第2四半期の純売上高が15億1,000万ドルとなり、1億4,200万ドルのコンセンサス予想を上回ったことを受けて、18%以上急上昇しました。

- チャート・インダストリーズ、136億ドルの買収提案で急騰:ベイカー・ヒューズがチャート・インダストリーズに対して136億ドルの買収提案を発表した後、同社の株価は16%以上上昇しました。

- サレプタ・セラピューティクスの株価が遺伝子治療の承認を受けて急上昇:米国規制当局が同社の歩行可能患者向け遺伝子治療薬「エレビディス」のアクセス拡大を承認し、以前の治療利用制限を撤回したことで、サレプタ・セラピューティクスの株価は14%以上急騰しました。

- ケイデンス・デザイン・システムズ、収益予測を上回り見通しを上方修正: ケイデンス・デザイン・システムズの第二四半期の収益が予測を上回る12億8,000万ドルに達し、同社の株価は9%上昇しました。

火曜日の下落は、ここ数週間の安定した上昇に慣れていた市場にとって現実を突きつけるものとなった。株式の急激な反転は、貿易動向の変化に脆弱なセンチメントを浮き彫りにした。企業業績は概ね堅調を維持しているものの、需要の減速、労働市場の疲弊、関税のエスカレーションに対する懸念がレジリエンスという物語を徐々に侵食し始めている。FRBが現状維持の見込みの中、注目は完全にパウエル議長の言葉とそれに続くデータに移っている。