As ações dos EUA caíram na terça-feira devido à renovada incerteza comercial antes da decisão de política monetária do Federal Reserve, levando a um recuo geral nos principais índices. Tanto o S&P 500 quanto o Nasdaq perderam os ganhos iniciais depois de tocarem máximas recordes, enquanto o Dow ampliou as perdas até o fechamento após a confirmação de que as negociações entre EUA e China terminaram sem acordo sobre a extensão da isenção de tarifas. A ausência de clareza na política comercial, juntamente com um cenário misto de resultados financeiros e sinais de enfraquecimento no mercado de trabalho, aumentaram a inquietação dos investidores. Com diversos dados importantes ainda para serem divulgados esta semana e o Fed esperado para manter as taxas inalteradas, os traders pareceram relutantes em manter exposição ao risco até que sinais de política mais claros emergissem do anúncio e da conferência de imprensa de quarta-feira.

Principias Pontos:

- O Dow cai enquanto as negociações com a China estagnam e a cautela aumenta antes da decisão do Fed: o Índice Dow Jones Industrial Average caiu 204,57 pontos, ou 0,46%, para 44.632,99 depois que autoridades dos EUA concluíram conversas com seus correspondentes chineses em Estocolmo sem confirmar uma suspensão das tarifas.

- S&P 500 e Nasdaq caem após atingirem novos recordes: o S&P 500 caiu 0,30% para 6.370,86 e o Nasdaq Composite recuou 0,38% para 21.098,29 depois de ambos tocarem novos recordes intradiários mais cedo na sessão. Uma onda de realização de lucros no final do dia puxou ambos os índices para o vermelho, enquanto os traders ficaram cautelosos antes da decisão de política do Fed e de uma agenda cheia de divulgações de resultados.

- Ações europeias sobem com otimismo nos lucros enquanto Espanha supera pares da zona do euro: O Euro Stoxx 50 subiu 0,7% para 5.376 pontos, impulsionado por um rali de 10,7% na Philips depois que o grupo aumentou sua orientação de margem de lucro para 2025. O IBEX 35 da Espanha saltou 0,9% para seu nível mais alto desde janeiro de 2008, após o crescimento do PIB no segundo trimestre superar as previsões com 0,7% trimestre a trimestre e 2,8% ano a ano, ampliando a diferença em relação aos pares da zona do euro de crescimento mais lento. O CAC 40 subiu 0,72%, o DAX acrescentou 1,03% e o FTSE MIB de Milão subiu 1,23%, enquanto o FTSE 100 avançou 0,60% para 9.136,32, seu segundo fechamento mais alto do ano. Enquanto isso, a inflação dos alimentos no Reino Unido subiu pelo sexto mês consecutivo em julho, atingindo uma taxa anual de 4,0% em comparação com 3,7% em junho, impulsionada pelo aumento dos preços de produtos básicos como carne e chá. As aprovações de hipotecas também vieram mais fortes do que o esperado, subindo para 64.167 em junho em comparação com 63.288 em maio, sugerindo um mercado imobiliário em estabilização após a reversão da isenção do imposto de selo na primavera.

- Mercados da Ásia-Pacífico mistos enquanto exportações japonesas estagnam e Coreia atinge alta de vários anos: O sentimento nos mercados asiáticos foi misto enquanto os investidores equilibravam os riscos do comércio global com os sinais de crescimento local. O índice Nikkei 225 do Japão caiu 0,79% para 40.674,55 após o governo rebaixar sua previsão de exportação pela primeira vez em um ano, classificando a demanda externa como “largamente estável.” O Topix também recuou 0,75%. Em contraste, o Kospi da Coreia do Sul subiu 0,66% para 3.230,57, seu fechamento mais alto em quatro anos, impulsionado pelo otimismo antes do prazo de tarifas de 1º de agosto. O CSI 300 da China caiu 0,39% e o Shanghai Composite deslizou 0,3% enquanto os traders digeriam as potenciais consequências inflacionárias do acordo comercial EUA-UE. O Hang Seng de Hong Kong caiu 0,15% devido à realização de lucros, enquanto o ASX 200 da Austrália fechou estável. A Tailândia acrescentou cautela regional após relatar uma queda de 6,2% nas chegadas de turistas este ano, com a China permanecendo como a maior fonte, mas a Índia ultrapassando-a nas exportações de smartphones para os EUA.

- Dados mistos dos EUA enquanto o comércio impulsiona a perspectiva do PIB e o mercado de trabalho enfraquece: O déficit comercial de bens dos EUA diminuiu significativamente em junho para $86,0 bilhões, o menor em quase dois anos, à medida que as importações caíram 4,2% devido à fraca demanda por bens de consumo e suprimentos industriais. As exportações mantiveram-se firmes, com fortes ganhos em embarques de capital e alimentos. Os dados sugerem que o comércio pode apoiar o crescimento do PIB no segundo trimestre. No entanto, o mercado de trabalho mostrou mais sinais de desaceleração, com o número de vagas de emprego caindo para 7,437 milhões e as contratações diminuindo em 261.000 em junho. A confiança do consumidor aumentou para 97,2, mas a percepção sobre a disponibilidade de empregos enfraqueceu para o seu nível mais baixo desde o início de 2020.

- Rendimentos dos Títulos do Tesouro dos EUA Caem enquanto Traders se Preparam para a Declaração do Fed: O rendimento do título de 10 anos do Tesouro caiu 9,6 pontos base para 4,324%, o de 2 anos caiu 4,7 pb para 3,875%, e o rendimento do título de 30 anos recuou quase 11 pb para 4,859% enquanto os investidores se preparavam para a decisão sobre a taxa de juros do Fed e a coletiva de imprensa do Presidente Powell. Com os mercados já precificando totalmente nenhuma mudança na faixa atual de 4,25%-4,50%, a atenção está voltada para as orientações atualizadas e as perspectivas de inflação do Fed.

- Os preços do petróleo sobem mais de 3% enquanto EUA ameaçam novas sanções à Rússia e China: O Brent crude fechou a $72,51 por barril, um aumento de $2,47 ou 3,53%, enquanto o WTI subiu $2,50 ou 3,75% para $69,21, ambos atingindo seus níveis mais altos desde 20 de junho. O presidente Trump advertiu sobre tarifas e outras medidas contra a Rússia se esta não mostrar progresso no fim da guerra na Ucrânia dentro de dez dias. Separadamente, o secretário do Tesouro Bessent advertiu a China sobre as contínuas compras de petróleo russo sancionado, aumentando o risco de tarifas secundárias que poderiam apertar ainda mais a oferta global.

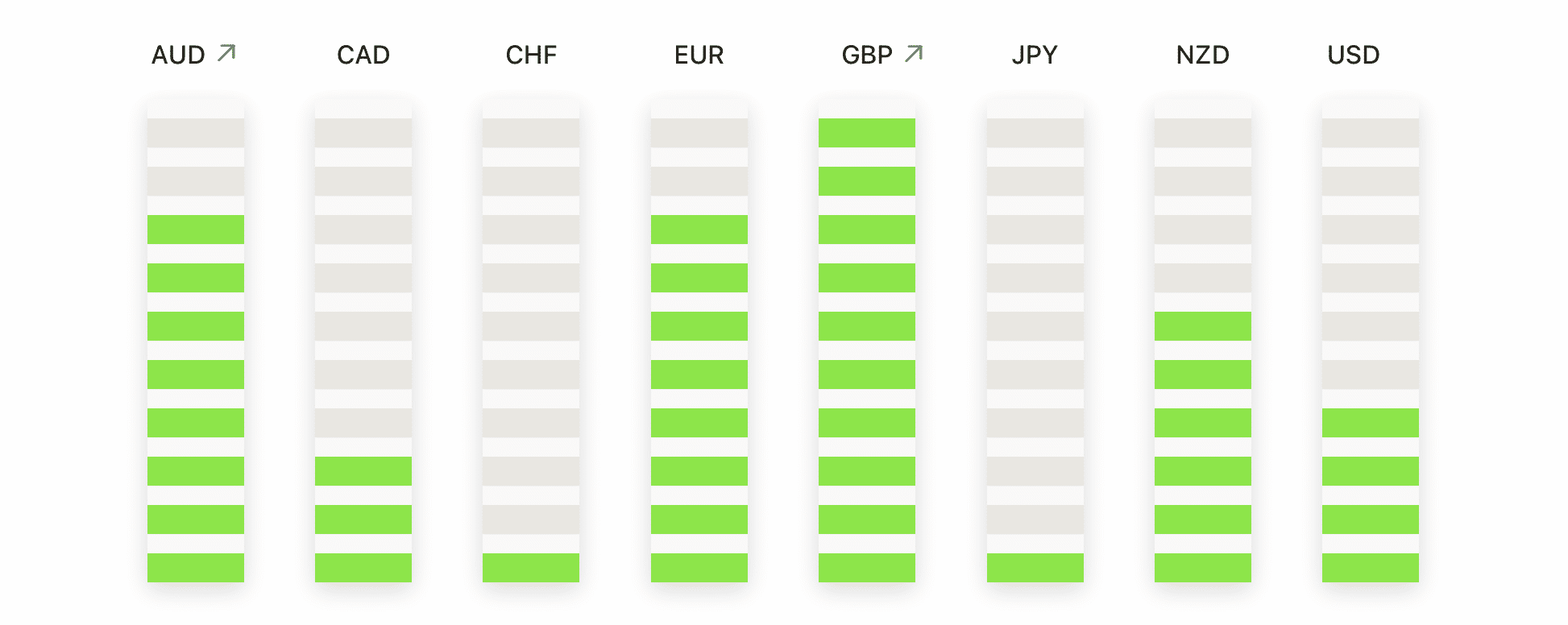

FX Hoje:

- EUR/USD cai enquanto dois dias de queda apagam ganhos de julho: EUR/USD fechou a 1,1553, uma queda de 0,31% no dia, após alcançar uma alta de 1,1593 e uma baixa de 1,1519. O par registrou seu segundo grande candle vermelho consecutivo, rompendo abaixo da linha de tendência ascendente que havia suportado o rali de verão e confirmando uma mudança acentuada no viés de curto prazo. Embora a tendência de alta mais ampla permaneça intacta acima da média móvel simples (SMA) de 100 dias em 1,1347 e da média móvel de 200 dias em 1,0932, a perda da SMA de 50 dias em 1,1569 e a falha em se manter acima de 1,1600 destacam a crescente convicção dos vendedores. A quebra também valida uma formação de topo arredondado que vinha se desenvolvendo desde o final de junho, e deixa a porta aberta para uma retração mais profunda em direção ao suporte estrutural em 1,1500.

- GBP/USD mantém-se estável enquanto o preço se estabiliza abaixo da SMA de 200 dias: O GBP/USD fechou inalterado em 1.3359, subindo apenas 0,03% após se recuperar de uma baixa da sessão de 1.3308. O pequeno candle verde interrompeu o forte recuo do início da semana, mas o par continua estruturalmente vulnerável após quebrar abaixo da SMA de 200 dias em 1.3333 na segunda-feira. O momentum de curto prazo diminuiu consideravelmente, e o preço continua a ser negociado abaixo da SMA de 50 dias em 1.3531, confirmando uma mudança no viés da tendência, apesar do alinhamento altista de longo prazo das médias móveis. Estruturalmente, o par está consolidando-se logo acima do suporte chave em 1.3300-1.3330, com uma quebra abaixo desta zona expondo 1.3260 e possivelmente a baixa de maio em torno de 1.3170.

- USD/CAD Sobe enquanto os Touros Prolongam Quebra Acima da SMA de 50 Dias: O USD/CAD subiu 0,26% para fechar em 1,3773 depois de atingir uma alta de 1,3788 e manter-se acima da baixa de segunda-feira de 1,3728. O par agora ganhou mais de 1% desde a mínima da semana passada, confirmando uma reversão de alta após semanas de deriva em intervalo. O preço estabeleceu uma clara ruptura acima da SMA de 50 dias em 1,3692 e agora está se aproximando da SMA de 100 dias em 1,3872, que não foi testada desde maio. Um fechamento diário sustentado acima de 1,3800 confirmaria a mudança de tendência e abriria caminho para um movimento em direção à SMA de 200 dias em 1,4038. No lado negativo, o suporte imediato está em 1,3700, com maior interesse de compra provavelmente reaparecendo perto do nível de ruptura em 1,3630.

- EUR/GBP recua para 0,8648 enquanto rejeição de 0,8750 desencadeia retração: EUR/GBP caiu 0,32% para 0,8648, caindo de uma máxima intradiária de 0,8685 e marcando seu segundo candle vermelho consecutivo. O par agora reverteu grande parte do rally da semana passada, rompendo abaixo da zona de pivô de curto prazo em 0,8680–0,8690 e deslizando mais perto do suporte em 0,8620. Embora a estrutura de médio prazo permaneça construtiva com as SMAs de 50, 100 e 200 dias todas subindo, os indicadores de momentum se inverteram, e a falha em manter ganhos acima de 0,8700 reflete o enfraquecimento da força compradora. A menos que os touros possam rapidamente recuperar essa zona, o movimento recente parece cada vez mais um breakout fracassado, com o risco mudando para uma retração mais profunda. O suporte em 0,8600 e depois em 0,8540–0,8550 será crucial para manter a tendência mais ampla.

- O ouro se mantém acima de $3.300, mas o momentum enfraquece abaixo da média móvel de 50 dias: O ouro subiu 0,31% para fechar a $3.324 após alcançar uma máxima intradiária de $3.334 e uma mínima de $3.308. O metal formou um candle verde de corpo pequeno, sinalizando indecisão, à medida que o preço continua a pairar abaixo da média móvel de 50 dias em $3.336. Apesar do suporte se manter acima de $3.300, sessões recentes formaram um padrão de distribuição leve, à medida que o rali da zona de $3.246–$3.250 perde energia. Estruturalmente, o ouro está se enrolando dentro de um intervalo se estreitando entre $3.375 e $3.300, sem uma ruptura decisiva em nenhuma direção. Um fechamento abaixo de $3.300 exporia a média de 100 dias a $3.246, enquanto um movimento sustentado acima de $3.340 é necessário para recuperar o controle altista e testar novamente o limite superior.

Movimentos de Mercado:

- Whirlpool despenca após cortar dividendos e não alcançar estimativas do segundo trimestre: As ações da Whirlpool caíram mais de 13% depois que a empresa reportou vendas líquidas de US$ 3,77 bilhões no segundo trimestre.

- PayPal cai devido à desaceleração nos volumes de checkout: As ações da PayPal Holdings caíram mais de 8% após a empresa reportar que os volumes de checkout no segundo trimestre aumentaram 5% em relação ao trimestre anterior, abaixo dos 6% registrados no primeiro trimestre.

- A Amkor Technology dispara com forte resultado no segundo trimestre e previsão otimista para o terceiro trimestre: A Amkor subiu mais de 18% após reportar vendas líquidas de $1,51 bilhão no segundo trimestre, superando o consenso de $1,42 bilhão.

- As ações da Chart Industries disparam com aquisição de US$ 13,6 bilhões: A Chart Industries subiu mais de 16% após a Baker Hughes anunciar uma oferta de aquisição de US$ 13,6 bilhões pela empresa.

- Ações da Sarepta Therapeutics Disparam com Aprovação de Terapia Genética: As ações da Sarepta Therapeutics subiram mais de 14% após os reguladores dos EUA aprovarem o acesso ampliado à sua terapia genética Elevidys para pacientes ambulatoriais, revertendo as limitações anteriores à disponibilidade do tratamento.

- Cadence Design Systems Sobe com Receita Acima do Esperado e Perspectiva Elevada: Cadence Design Systems avançou 9% depois que a receita do segundo trimestre alcançou $1,28 bilhões, superando as previsões.

As quedas de terça-feira serviram como um alerta para os mercados, que haviam se acostumado a ganhos constantes nas últimas semanas. A reversão abrupta nas ações destacou como o sentimento permanece vulnerável às mudanças nas dinâmicas de comércio. Embora os lucros, de modo geral, tenham se mantido, as preocupações com a demanda enfraquecida, o desgaste do mercado de trabalho e a escalada de tarifas estão começando a minar a narrativa de resiliência. Com a expectativa de que o Fed mantenha sua posição, o foco agora se volta inteiramente para a linguagem de Powell e os dados que se seguirão.