由于英伟达(Nvidia)和其他与人工智能相关的公司股价大幅上涨,纳斯达克指数周三收于新高,科技乐观情绪回归。尽管贸易紧张局势加剧,投资者基本上对特朗普总统的新关税公告不予理会,整体情绪依然坚挺。欧洲股市小幅上涨,接近一个月来的高点,亚洲市场涨跌不一,此前特朗普确认不会延长8月1日的关税截止日期。同时,油价持稳,国债收益率下降,美联储会议纪要暗示今年晚些时候可能降息。

重点摘要:

- 标普500指数因人工智能热潮而上涨:标普500指数上涨0.61%,收于6,263.26点,受大型科技股反弹及对人工智能的乐观情绪提振。英伟达上涨1.8%,一度成为全球首个市值4万亿美元的公司。

- 纳斯达克收盘创纪录新高:纳斯达克综合指数上涨0.94%,创下20,611.34点的收盘新高,主要得益于微软、Meta平台、Alphabet(谷歌母公司)和亚马逊的强劲涨幅。人工智能动能以及芯片和软件股票的强劲表现是主要推动因素。

- 道琼斯指数上涨,整个市场表现出色:道琼斯工业平均指数上涨217.54点,涨幅0.49%,收于44,458.30点。波音公司在报告了18个月来最高的月度飞机交付量后领涨该指数。

- 欧洲市场接近一个月高点:周三欧洲股市上涨,STOXX 600指数上涨0.8%至549.97点,STOXX 50指数攀升1.37%。德国DAX指数上涨1.42%,法国CAC 40指数和意大利FTSE MIB指数分别攀升1.38%和1.59%。伦敦的FTSE 100指数小幅上涨0.14%。投资者对华盛顿的贸易威胁作出反应,其中包括突然宣布对铜征收50%的关税以及潜在对欧盟技术相关出口品征税的警告。尽管如此,银行和航空航天领域的股票领涨,UniCredit股价大幅上升,国防类股票创下新高。矿业股的疲软拖累了整体指数,因铜价下跌,嘉能可和英美资源集团股价均下滑。

- 亚洲市场走势不一 因关税紧张局势加剧: 由于特朗普重申了8月1日的关税期限,亚太市场表现不一。日本的日经225指数上涨0.33%至39,821.28点,得益于住友制药和日产化学的强劲业绩。韩国综合指数上涨0.6%,而科斯达克指数上涨0.78%。中国股市表现不佳,恒生指数下跌1.06%,沪深300指数下跌0.18%。通胀数据显示消费者价格略有改善,但生产者价格更深的通缩引发了新的经济担忧。澳大利亚的ASX 200指数下跌0.61%,而印度基准指数在全球贸易不确定性和获利回吐压力下小幅下跌。

- 尽管供应风险和库存增加,油价维持平稳:布伦特原油结算价为每桶70.19美元,美国西德克萨斯中质原油(WTI)结算价为每桶68.38美元,两者的涨幅均不足0.1%。尽管美国原油库存意外增加了710万桶,与预期的库存减少相反,价格仍保持坚挺。红海地区的再次袭击增加了紧张局势,同时OPEC+确认8月份将进一步增产。该集团计划每天增加供应54.8万桶,其中包括阿联酋的升级配额,这表明在需求不均的情况下,产量有更大的灵活性。

- 随着美联储考虑降息,国债收益率下跌:美联储会议纪要显示,越来越多的人倾向于在今年晚些时候降息后,美国国债收益率下跌。10年期收益率下跌近8个基点至4.342%,而30年期收益率下降至4.873%。2年期收益率降至3.86%。政策制定者一致同意在6月份保持利率不变,但“大多数参与者”指出,随着经济增长放缓和劳动市场疲软的迹象显现,可能需要放松政策。

外汇今日重点:

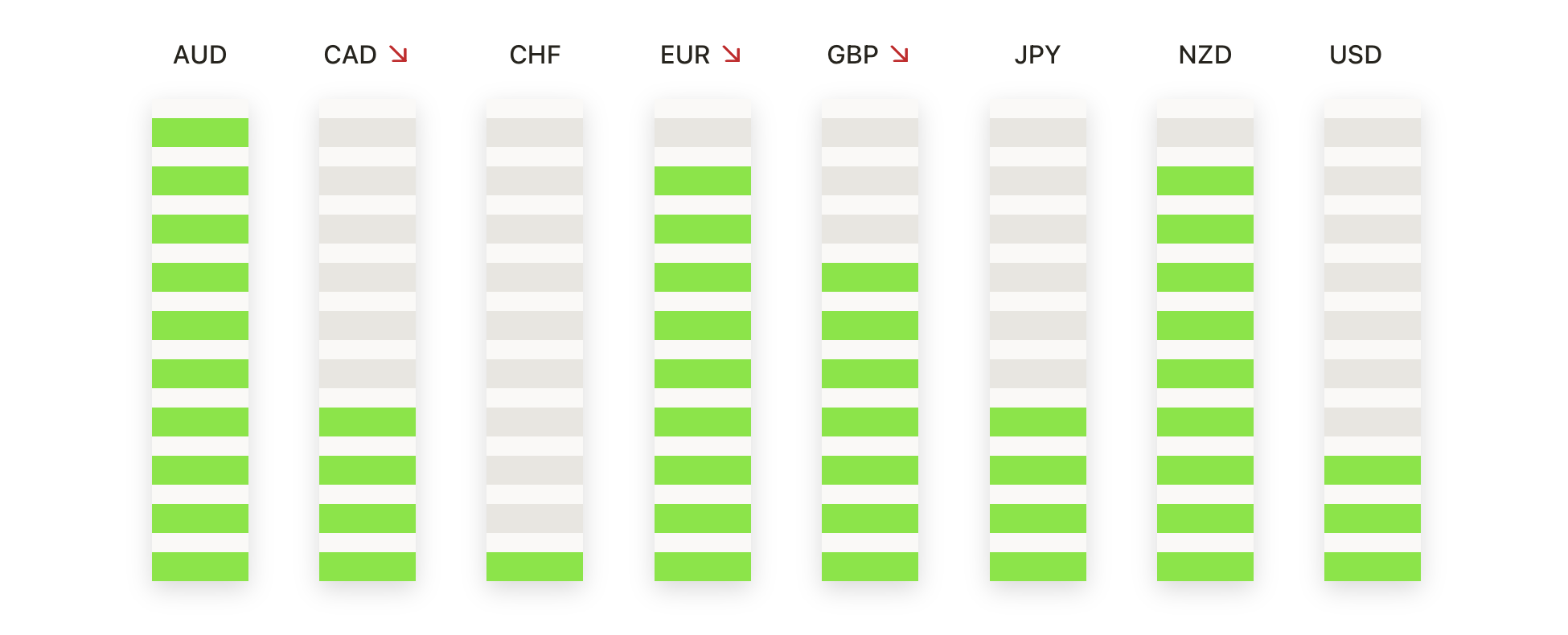

- 欧元/美元在接近1.1800的重要阻力位下方停滞:周三,欧元/美元下跌0.02%,收于1.1722,在1.1729和1.1689之间的窄幅区间内交易。该货币对形成了带有上下影线的小实体蜡烛线,表明在最近强劲涨势后出现暂时停顿。尽管仍然受到50天和100天简单移动平均线(SMA)分别位于1.1445和1.1196上方的支撑,上行势头已经减弱。1.1800水平依然是一个艰难的天花板,无法突破该水平增加了回调的风险。跌破1.1650可能会暴露更深的支撑位于1.1550附近,而要恢复涨势则需收于1.1800上方。

- 英镑/美元再度在1.2850处被拒绝,动能减弱:英镑/美元下跌0.21%,收于1.2797,未能维持早期涨势。该货币对在1.2843和1.2785之间波动,形成了一个带长上影线的小型看跌蜡烛,表明在1.2850区间再次遭到拒绝。这是五个交易日内第三次失败,表明买家信心减弱。尽管仍维持在50日和100日均线1.2630和1.2525之上,短期结构显示出疲态。跌破1.2750将打开通向1.2670的道路,而突破1.2850则需要重新获得看涨动能。

- 美元/加元未能重回1.3700,仍在区间内交易:周三美元/加元上涨0.14%,收于1.3682,此前从日内低点1.3646反弹。尽管有所回升,该货币对仍未突破1.3700的关口,并在本月多次遭遇抛压。价格保持在100日均线1.3613和50日均线1.3735之间,显示出缺乏明确的方向性。收于1.3700以上可能会触发价格上涨至1.3790,但若无法突破,可能使该货币对再次跌破1.3650。

- 美元/日元接近147.20阻力位后回落:美元/日元周三收于146.28,下跌0.18%,此前当天早些时候曾高达147.18。该货币对形成了一根上影线较长的看跌蜡烛线,显示出靠近100日移动平均线(SMA)145.87的强劲日内拒绝。这标志着该货币对在7月份第二次未能维持在147.00以上,加固了这一点作为强劲的阻力区间。虽然仍然在50日SMA 144.71以上交易,但上涨势头似乎正在减弱。关键支撑目前位于145.50,如果压力加大,可能会进一步测试144.30。

- 白银维持在37.00美元以下,动能减弱:白银下跌1.03%,收于36.36美元,之前曾触及36.77美元的高点,然后回落。交易期间产生了一根小实体蜡烛,带有明显的上影线,表明在37.00美元上限下方再次遭到拒绝。尽管有所回调,但白银仍继续在关键的36.00美元支撑位之上交易,并保持最近的整固区间完好无损。50天简单移动平均线(SMA)在34.52美元处仍然具有支撑作用,而100天和200天的均线则远低于现价。跌破36.00美元将使焦点转向35.00美元,而确认收盘价高于37.00美元则需要重新激发看涨动能。

- 黄金上涨但仍受限于关键移动平均线以下:黄金上涨0.40%,收于$3,315,交易区间在$3,282至$3,317之间。该贵金属收盘接近日内高点,形成一个适度的看涨形态,表明买家在日内疲软时入场。然而,50日简单移动平均线(SMA)在$3,320仍是强劲阻力,并限制了黄金数周来的上涨空间。尽管100日和200日简单移动平均线分别在$3,185和$2,936提供支撑,自从六月中旬以来,黄金已经形成了一系列更低的高点。要恢复看涨情绪,收盘价需要高于$3,320,而跌破$3,280可能会引发重新测试$3,240的支撑位。

市场动态:

- 随着人工智能股票飙升,Nvidia 市值达到4万亿美元里程碑:Nvidia (NVDA)周三上涨1.8%,市值短暂触及4万亿美元,领涨所谓的“非凡七巨头”。微软、Alphabet、亚马逊和Meta Platforms均收涨超过1%,而苹果则上涨了0.54%。

- 由于强劲的抵押贷款需求,房屋建筑商股价上涨:在上周用于购置新房的抵押贷款申请增长了9.4%,达到2.5年来的最高水平后,DR Horton (DHI) 股价飙升了5%以上。其他建筑商,包括Toll Brothers (TOL)、Lennar (LEN) 和PulteGroup (PHM)也分别上涨了超过4%,因为收益率下降提高了住房的可负担性。

- 加密货币相关股票随比特币创新高上涨:由于比特币上涨超过2%创下新纪录,加密货币相关股票纷纷跳涨。Coinbase Global (COIN)、MARA Holdings (MARA) 和 Riot Platforms (RIOT) 均上涨超过5%,而 MicroStrategy (MSTR) 上涨超过4%。

- AES公司因出售传闻大涨:据新闻报道,由于接管兴趣,AES公司(AES)正在探索潜在的出售,该公司股价飙升超过19%。

- Bloom Energy 股票在摩根大通上调评级后大涨:在摩根大通将 Bloom Energy(代码 BE)的评级从中性上调至增持,并设定了33美元的目标价后,Bloom Energy 的股价上涨超过 17%。

- Aehr Test Systems 业绩疲软后股价下跌:Aehr Test Systems (AEHR) 在报告第四季度收入为1410万美元后暴跌超过12%,同比下降15%。业绩疲软引发了对半导体测试行业需求疲软的担忧。

- Verona Pharma因默克100亿美元收购案飙升: 在默克公司(MRK)确认将以100亿美元收购这家总部位于英国的生物技术公司后,Verona Pharma(VRNA)股价飙升超过20%。默克公司的股价也上涨了超过2%,投资者对该交易的战略契合表示认可。

尽管在特朗普总统最新的关税升级之后,贸易紧张局势加剧,但周三市场大多保持了上涨的势头。针对巴西商品的50%意外关税,作为对博索纳罗审判和不断扩大的贸易逆差的报复,标志着一个新的、急剧的前线。虽然美国和欧洲的股票指数表现坚定,但投资者保持谨慎态度,等待关于特定行业关税和潜在报复措施的进一步澄清。由于美联储会议纪要强化了市场对降息的预期,国债收益率有所下降,但地缘政治风险正在增加。随着关税截止日期的临近和新威胁不断涌现,即将公布的数据和企业指引将是决定牛市情绪能否保持的关键。