El optimismo tecnológico regresó el miércoles cuando el Nasdaq cerró en un nuevo récord, impulsado por fuertes ganancias en Nvidia y otros nombres vinculados a la inteligencia artificial. El sentimiento más amplio se mantuvo resistente a pesar de las crecientes tensiones comerciales, con los inversores en gran medida desestimando los nuevos anuncios de aranceles del presidente Trump. Las acciones europeas subieron, acercándose a picos de un mes, mientras que los mercados asiáticos terminaron mixtos después de que Trump confirmara que no habría extensiones a su fecha límite de aranceles del 1 de agosto. Mientras tanto, el petróleo se mantuvo estable y los rendimientos del Tesoro disminuyeron tras las actas de la Fed que señalaban posibles recortes de tasas más adelante este año.

Puntos Clave:

- El S&P 500 sube gracias al entusiasmo por la IA: El S&P 500 subió un 0,61% para cerrar en 6.263,26, apoyado por un repunte en las grandes empresas tecnológicas y el optimismo en torno a la inteligencia artificial. Nvidia ganó un 1,8% y se convirtió brevemente en la primera empresa de $4 billones del mundo.

- Nasdaq termina en un récord histórico: El Nasdaq Composite avanzó un 0,94% hasta un nuevo cierre histórico de 20,611.34, impulsado por fuertes ganancias en Microsoft, Meta Platforms, Alphabet y Amazon. El impulso de la inteligencia artificial y la fortaleza en las acciones de chips y software fueron los principales catalizadores.

- El Dow sube mientras el mercado en general se mantiene: El promedio industrial Dow Jones subió 217,54 puntos, o 0,49%, para cerrar en 44,458.30. Boeing lideró las ganancias en el índice después de informar el número más alto de entregas mensuales de aviones en 18 meses.

- Los mercados europeos alcanzan máximos de un mes: Las acciones europeas subieron el miércoles, con el STOXX 600 subiendo un 0,8% hasta 549,97 y el STOXX 50 saltando un 1,37%. El DAX de Alemania avanzó un 1,42%, mientras que el CAC 40 de Francia y el FTSE MIB de Italia ganaron un 1,38% y un 1,59% respectivamente. El FTSE 100 en Londres aumentó un modesto 0,14%. Los inversores reaccionaron a las crecientes amenazas comerciales de Washington, incluyendo un sorpresivo arancel del 50% sobre el cobre y advertencias de posibles impuestos sobre las exportaciones tecnológicas vinculadas a la UE. No obstante, los sectores bancario y aeroespacial lideraron las ganancias, con UniCredit subiendo notablemente y las acciones de defensa alcanzando nuevos récords. La debilidad en las acciones mineras pesó en el índice general, con Glencore y Anglo American ambas en descenso ante la caída de los precios del cobre.

- Asia cierra con resultados mixtos debido a las tensiones arancelarias: los mercados de Asia-Pacífico registraron un rendimiento mixto después de que Trump reafirmara su plazo arancelario del 1 de agosto. El Nikkei 225 de Japón subió un 0,33% hasta los 39.821,28 puntos, impulsado por los sólidos resultados de Sumitomo Pharma y Nissan Chemical. El Kospi de Corea del Sur sumó un 0,6%, mientras que el Kosdaq subió un 0,78%. Las acciones chinas tuvieron un desempeño inferior, con el Hang Seng perdiendo un 1,06% y el CSI 300 disminuyendo un 0,18%. Los datos de inflación mostraron una mejora marginal en los precios al consumidor, pero una mayor deflación en los precios al productor generó nuevas preocupaciones económicas. El ASX 200 de Australia cayó un 0,61%, y los índices de referencia de India bajaron ligeramente en medio de la incertidumbre comercial global y la presión por toma de beneficios.

- El petróleo se mantiene estable a pesar de los riesgos de suministro y el aumento de inventarios: el crudo Brent se estableció en $70.19 y el WTI en $68.38, ambos con ganancias marginales de menos del 0.1%. Los precios se mantuvieron firmes a pesar de un sorprendente aumento de 7.1 millones de barriles en los inventarios de crudo de EE.UU., lo cual contrarrestó las expectativas de una reducción. Los renovados ataques en el Mar Rojo añadieron tensión, mientras que la OPEP+ confirmó nuevos aumentos de producción para agosto. El grupo aumentará el suministro en 548,000 barriles por día, incluyendo la cuota mejorada de los EAU, lo que indica una mayor flexibilidad de producción ya que la demanda sigue siendo desigual.

- Las rentabilidades del Tesoro caen mientras la Fed contempla recortes de tasas: Las rentabilidades de los bonos del Tesoro de EE. UU. cayeron después de que las actas de la Fed revelaran una creciente inclinación hacia los recortes de tasas a finales de este año. La rentabilidad a 10 años cayó casi 8 puntos básicos hasta el 4.342%, mientras que la rentabilidad a 30 años se deslizó hasta el 4.873%. La rentabilidad a 2 años bajó al 3.86%. Los responsables de la política monetaria acordaron unánimemente mantener las tasas estables en junio, pero «la mayoría de los participantes» señalaron que probablemente sería necesario un alivio ante los signos de desaceleración del crecimiento económico y el debilitamiento de las condiciones laborales.

FX Hoy:

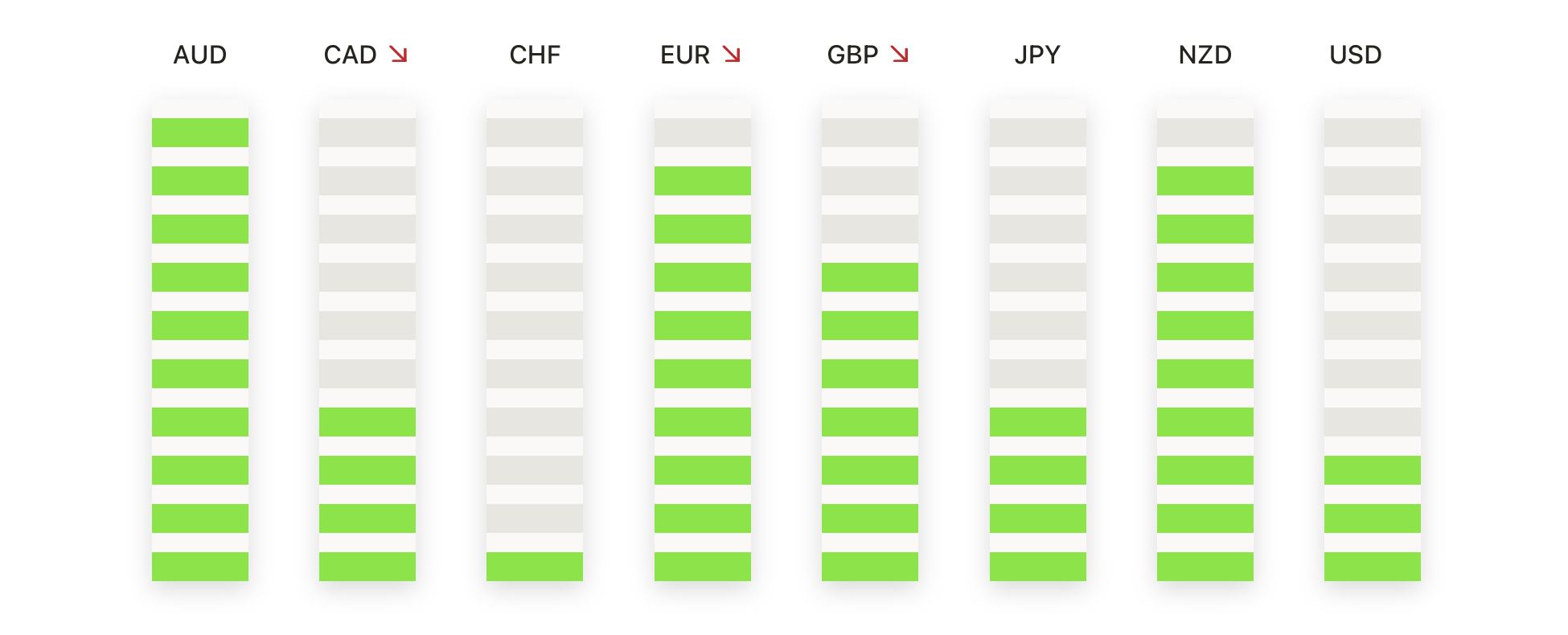

- EUR/USD se detiene por debajo de la resistencia clave cerca de 1.1800: El EUR/USD bajó un 0.02% y cerró en 1.1722 el miércoles, moviéndose en un rango estrecho entre 1.1729 y 1.1689. El par formó una vela de cuerpo pequeño con sombras superior e inferior, lo que indica una pausa temporal después de fuertes ganancias recientes. Aunque todavía se mantiene por encima de las medias móviles de 50 y 100 días, en 1.1445 y 1.1196 respectivamente, el impulso al alza se ha desvanecido. El nivel de 1.1800 sigue siendo un techo difícil, y la incapacidad de romperlo aumenta el riesgo de un retroceso. Un movimiento por debajo de 1.1650 podría exponer un soporte más profundo cerca de 1.1550, mientras que un cierre por encima de 1.1800 sería necesario para reanudar el rally.

- GBP/USD Rechazado Nuevamente en 1.2850 a medida que el Impulso se Debilita: El GBP/USD cayó un 0,21% para establecerse en 1.2797 después de no poder mantener la fortaleza inicial. El par se movió entre 1.2843 y 1.2785, formando una pequeña vela bajista con una mecha superior larga que señaló otro rechazo en la zona de 1.2850. Este fue el tercer intento fallido en cinco sesiones, lo que sugiere que los compradores están perdiendo convicción. A pesar de mantenerse por encima de los SMAs de 50 y 100 días en 1.2630 y 1.2525, la estructura a corto plazo muestra signos de fatiga. Una ruptura por debajo de 1.2750 abriría el camino hacia 1.2670, mientras que superar 1.2850 es necesario para recuperar el impulso alcista.

- USD/CAD no logra recuperar 1.3700 en medio de un comercio de rango en curso: USD/CAD subió un 0,14% el miércoles para cerrar en 1.3682 después de rebotar desde un mínimo intradía de 1.3646. A pesar de la modesta recuperación, el par continuó estancado por debajo del nivel de 1.3700, donde ha enfrentado repetidos rechazos a lo largo del mes. El precio permanece encerrado entre la SMA de 100 días en 1.3613 y la de 50 días en 1.3735, lo que resalta una falta de convicción direccional. Un cierre por encima de 1.3700 podría desencadenar una corrida hacia 1.3790, pero no lograr romper al alza podría dejar al par vulnerable a una renovada debilidad por debajo de 1.3650.

- El USD/JPY retrocede después de alcanzar resistencia cerca de 147.20: el USD/JPY cerró en 146.28 el miércoles, con una caída del 0.18% después de haber alcanzado un máximo de 147.18 más temprano en el día. El par imprimió una vela bajista con una larga mecha superior, señalando un fuerte rechazo intradía desde el SMA de 100 días cerca de 145.87. Esto marca la segunda vez en julio que el par no logra mantenerse por encima del nivel de 147.00, reforzándolo como una zona de resistencia firme. Aunque todavía se comercializa por encima del SMA de 50 días en 144.71, el impulso alcista parece estar desvaneciéndose. Ahora, el soporte clave se observa en 145.50, con una posible caída más profunda que podría probar 144.30 si la presión aumenta.

- La plata se mantiene por debajo de $37.00 a medida que se desvanece el impulso: La plata cayó un 1.03% para establecerse en $36.36 después de tocar un máximo de $36.77 antes de retroceder. La sesión produjo una vela de cuerpo pequeño con una mecha superior notable, lo que indica otro rechazo por debajo del techo de $37.00. A pesar de la retirada, el metal continúa comerciándose por encima del soporte clave de $36.00 y mantiene intacto su reciente rango de consolidación. La media móvil simple (SMA) de 50 días en $34.52 sigue siendo un soporte, junto con los promedios de 100 y 200 días mucho más abajo. Una ruptura por debajo de $36.00 cambiaría el enfoque a $35.00, mientras que un cierre confirmado por encima de $37.00 se necesita para reavivar el impulso alcista.

- El oro sube pero se mantiene limitado por debajo de la media móvil clave: El oro ganó un 0,40% para cerrar en $3.315 después de comerciarse entre $3.282 y $3.317 durante la sesión. El metal precioso cerró cerca de los máximos de la sesión con un cuerpo alcista modesto, indicando que los compradores intervinieron ante la debilidad intradía. Sin embargo, la SMA de 50 días en $3.320 sigue siendo una resistencia firme y ha limitado las subidas durante varias semanas. A pesar del apoyo de las SMA de 100 y 200 días en $3.185 y $2.936 respectivamente, el oro ha formado una serie de máximos más bajos desde mediados de junio. Se necesitaría un cierre por encima de $3.320 para revivir el sentimiento alcista, mientras que una caída por debajo de $3.280 podría desencadenar una nueva prueba de $3.240.

Movimientos de Mercado:

- Nvidia alcanza un hito de 4 billones de dólares mientras las acciones de IA suben: Nvidia (NVDA) subió un 1,8% el miércoles y alcanzó brevemente una capitalización de mercado de 4 billones de dólares, liderando las ganancias entre los llamados Siete Magníficos. Microsoft, Alphabet, Amazon y Meta Platforms cerraron con subidas de más del 1%, mientras que Apple ganó un 0,54%.

- Reunión de Constructores de Viviendas por la Fuerte Demanda de Hipotecas: DR Horton (DHI) subió más del 5% después de que las solicitudes de hipotecas para la compra de casas nuevas aumentaron un 9.4% la semana pasada, alcanzando un máximo de 2.5 años. Otros constructores, incluyendo Toll Brothers (TOL), Lennar (LEN) y PulteGroup (PHM), también subieron más del 4% ya que la caída de los rendimientos mejoró la asequibilidad de la vivienda.

- Las acciones de criptomonedas suben con Bitcoin alcanzando nuevos máximos: Las acciones vinculadas a criptomonedas se dispararon mientras Bitcoin ganaba más del 2% alcanzando un nuevo récord. Coinbase Global (COIN), MARA Holdings (MARA) y Riot Platforms (RIOT) subieron más del 5%, mientras que MicroStrategy (MSTR) ganó más del 4%.

- AES Corp se dispara por especulación de venta: AES Corp (AES) subió más del 19% después de que informes de prensa dijeran que la compañía está explorando una posible venta ante el interés de adquisiciones.

- Las acciones de Bloom Energy suben tras la mejora de JPMorgan: Las acciones de Bloom Energy (BE) subieron más del 17% después de que JPMorgan mejorara la calificación de la acción a sobreponderar desde neutral y emitiera un precio objetivo de $33.

- Aehr Test Systems cae tras resultados débiles: Aehr Test Systems (AEHR) se desplomó más del 12% después de reportar ingresos del cuarto trimestre de $14.1 millones, lo que representa una caída del 15% en comparación con el año anterior. El desempeño débil generó preocupaciones sobre una posible disminución en la demanda del sector de pruebas de semiconductores.

- Verona Pharma se dispara tras adquisición de $10 mil millones por parte de Merck: Las acciones de Verona Pharma (VRNA) subieron más de un 20% después de que Merck (MRK) confirmara que adquirirá la biotecnológica británica en un acuerdo de $10 mil millones. Las acciones de Merck también aumentaron más del 2%, impulsadas por la aprobación de los inversores sobre el ajuste estratégico de la transacción.

Los mercados en gran medida mantuvieron su impulso alcista el miércoles, incluso mientras las tensiones comerciales se profundizaban tras la última escalada arancelaria del presidente Trump. Un arancel sorpresa del 50% sobre los productos brasileños, en represalia por el juicio a Bolsonaro y el creciente déficit comercial, marcó un nuevo frente agudo. Mientras que los índices bursátiles en EE.UU. y Europa se mantuvieron firmes, el ambiente sigue siendo cauteloso, ya que los inversores esperan más aclaraciones sobre los gravámenes específicos por sector y las posibles medidas de represalia. Los rendimientos del Tesoro disminuyeron cuando las actas de la Fed reforzaron las expectativas de recortes de tasas, pero los riesgos geopolíticos están aumentando. Con los plazos arancelarios acercándose rápidamente y nuevas amenazas surgiendo, los próximos datos y las orientaciones corporativas serán clave para determinar si el sentimiento alcista puede mantenerse.