由于不断升级的贸易紧张局势动摇了投资者的信心,市场在周五回落,打断了前一交易日的强劲反弹。道琼斯指数下跌了近280点,而标准普尔500指数和纳斯达克指数均出现周度亏损,此前特朗普总统宣布对加拿大征收35%的关税并威胁要实施更广泛的全球关税。由于交易员等待对可能的欧盟关税的明确消息,但在收盘前未能实现,市场情绪进一步恶化。周四创纪录的高位之后的急剧变化反映了人们对贸易战可能升级的日益担忧。随着下周财报季和关键通胀数据的临近,投资者将关注可能稳定情绪或引发更多波动的信号。

重点摘要:

- 道琼斯指数因关税冲击下跌逾275点:道琼斯工业平均指数周五下跌279.13点,或0.63%,收于44371.51点,逆转了周四的强劲涨势。受特朗普对加拿大宣称强硬关税的影响,该指数本周累计下跌1%,加剧了地缘政治紧张局势。

- 标普500指数在创纪录高点后回落:标普500指数下跌0.33%,收于6259.75点,结束了本周0.3%的跌幅。在周四创下新的历史高点后,周五的情绪转为谨慎。本周早些时候,尽管投资者对铜关税不以为然,标普500指数仍然上涨,但周五的情绪明显转变。

- 纳斯达克因谨慎和获利回吐而回落:纳斯达克综合指数下跌0.22%,收于20,585.53点,本周表现收窄至微幅下跌0.1%。由于交易员在财报季前获利回吐,本周早些时候科技巨头的涨幅略有回落。

- 欧洲股市下跌,因关税风险增加:受美欧关税担忧加剧影响,Stoxx Europe 600 指数下跌1.1%至547.35点。德国DAX指数下跌0.82%,法国CAC 40指数在连续四天上涨后下跌0.5%。意大利FTSE MIB指数因政治和通胀担忧加剧而下跌1.11%。英国市场表现相对出色,因矿业股支持,FTSE 100指数本周上涨1.34%。修正后的法国6月份CPI同比上涨0.9%,对欧洲央行的利率前景施加压力,同时德国预计的债务激增也引发了长期财政问题的担忧。本次交易期间没有发布任何欧盟关税信函,市场悬念依然存在。

- 加拿大关税给地区前景蒙上阴影,亚洲市场表现不一:由于投资者对特朗普总统对加拿大征收35%关税的反应以及评估地区贸易和大宗商品发展,亚太市场周五表现不一。日本日经225指数下跌0.19%,而更广泛的东证指数上涨0.39%,受防御性股票上涨的推动。在韩国,Kospi指数下跌0.23%,而Kosdaq指数上涨0.35%。机构和外国投资者为净卖出方,而个人交易者支撑了市场。韩国7月前10天的出口增长9.5%,达到194亿美元,而进口仅增长1.8%,形成了5.94亿美元的贸易逆差。澳大利亚的ASX 200指数下跌0.11%,但主要矿业股在美国对铜征收50%关税的推动下出现反弹。力拓上涨2.28%,Fortescue上涨2.85%,必和必拓上涨2.77%。中国股市小幅上涨,CSI 300指数上涨0.12%,恒生指数上涨0.5%,受益于香港上市的内地企业的强势。恒生中国企业指数上涨0.2%,因为投资者转向价值股。

- 英国GDP再次收缩,增长担忧加深:英国GDP在5月份缩水0.1%,未能实现预期的小幅反弹,并连续第二个月出现收缩。工业生产和建筑业的产出下降,加上新的关税和商业不确定性,这些因素导致情况恶化。4月份的0.3%下降后,5月份的结果比预期更弱,使政府的经济议程变得更加复杂。

- 油价因市场紧张和制裁风险上涨超过2%:布伦特原油上涨1.99美元,或2.90%,至每桶70.63美元,而WTI原油上涨2.11美元,或3.17%,至每桶68.68美元。本周,布伦特原油上涨了3%,WTI原油上涨了2.2%。国际能源署(IEA)警告称市场紧张状况可能被低估,同时美国关税和对俄罗斯的潜在制裁增加了上行风险。短期基本面因素仍然具有建设性因素,包括钻井数量减少和强劲的夏季炼油需求,尽管IEA仍预计今年晚些时候将出现过剩。OPEC+继续执行生产纪律,但长期需求风险依然存在,尤其是来自中国的风险。

- 随着贸易摩擦加剧,国债收益率上升:周五,美国国债收益率上升,长期债券收益率领涨。10年期国债收益率上升了7个基点,达到4.417%,30年期国债收益率上涨9个基点,达到4.954%。2年期国债收益率微升至3.889%,涨幅为2个基点。债券市场对新出台的35%加拿大关税及特朗普更广泛贸易言论所带来的不确定性和通胀担忧作出了反应。

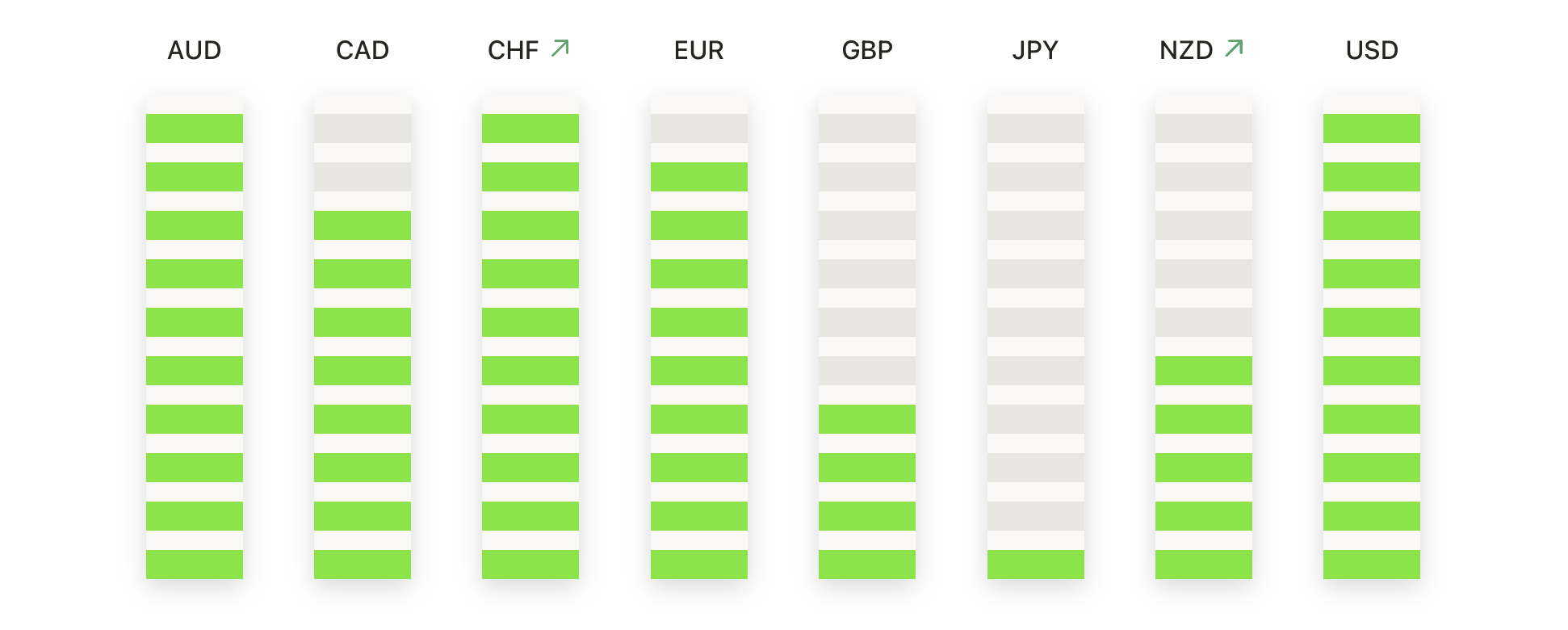

外汇今日重点:

- 欧元/美元未能重返1.1700后再次下滑:欧元/美元在本周末报1.1688,下跌0.10%,并连续四个交易日下跌。该货币对在盘中达到1.1714的高点,但未能保持上升势头,最终收在1.1700的门槛之下。价格走势表明,尽管整体结构在50日简单移动平均线(SMA)1.1464上方依然建设性,但上行趋势可能进入修正阶段。较低的高点和较弱的收盘价增加了更深度回调的风险,可能指向1.1600甚至1.1550。若要恢复上升势头,该货币对必须收回1.1720以上。

- GBP/USD跌破1.3500,因卖压加剧:周五,GBP/USD收于1.3498,当天下跌0.61%,未能守住关键的1.3500心理关口。该货币对开盘于1.3577,曾达到1.3586的高点,然后急剧逆转,触及1.3481的低点。周五的大阴线标志着连续第三天的日线下跌,也是两周来最大的一日跌幅。收盘低于1.3496的50日均线(SMA)意味着下行风险增加,特别是价格走势现在已从6月高点1.3820回落超过三个美分。除非多头能迅速夺回1.3600水平,否则更深度的调整仍然可能发生。

- 美元/日元攀升,牛市面临长期阻力:美元/日元周五收于147.37,较前一交易日上涨0.79%,此前从日内低点146.13反弹。该货币对延续了7月的上升趋势,稳固突破了100日均线145.81,并创下一个多月来的最高收盘价。看涨的K线结构和不断走高的低点表明,短期内动能仍然偏向买方。然而,该货币对目前在149.59附近面临重要阻力,这一水平曾多次限制其上涨。尽管短期内表现强劲,但长期趋势依然混杂,除非突破150.00,否则美元/日元有回撤至145.00的风险。目前的形态使该货币对在进入下周时处于一个决定性的临界点。

- 欧元/英镑突破继续,刷新四个月高点:欧元/英镑周五收于0.8659,上涨0.53%,创下自三月初以来的最高收盘价。该货币对从低点0.8606稳步上升,并短暂触及0.8667,延续了三天的连胜势头,使其明确突破了此前的六月区间。此前的阻力区0.8600现已成为支撑,直到0.8700水平都没有主要障碍。所有关键时间框架的移动平均线均已向上,使看涨结构更加稳固。如果动能持续,上破0.8700将确认更大范围的趋势延续,而任何回调可能在0.8600-0.8580区间找到支撑。

- 黄金反弹,买家捍卫3320美元支撑位:周五,黄金收于3353美元,上涨0.91%,从3222美元的低点反弹。看涨的日烛图表明,买家继续保护3320-3300美元的区间,这一水平也恰好与50日简单移动平均线(SMA)一致,且该移动平均线保持稳步上升的斜率。3368美元的盘中高点标志着本周最强的周收盘价,显示出看涨势头正在增强。尽管金属在3400美元附近继续挣扎,但长期趋势依然完好,并形成了更高的支撑位。若收盘价超过3380美元,将打开通往4月和5月高点的路径,而3300至3400美元之间的更大范围仍然主导着价格走势。

市场动态:

- 比特币飙升提振加密股票:在比特币飙升超过3%至新的历史高点后,MicroStrategy(MSTR)上涨了超过3%。随着数字资产延续其多周的上涨趋势,围绕加密相关股票的情绪显著改善。

- 五角大楼订单推动无人机股票上涨: Red Cat Holdings (RCAT) 飙升超过25%,Kratos Defence (KTOS) 上涨超过11%,AeroVironment (AVAV) 上涨超过10%,此前美国国防部长下令增加无人机的生产和部署。

- 航空公司股票在周四反弹后下跌:美国航空(AAL)下跌超过5%,联合航空(UAL)下跌超过4%,阿拉斯加航空(ALK)下跌超过3%,回吐了周四因关税引发的部分涨幅。达美航空(DAL)在上一交易日大幅上涨12%后回调0.25%。

- 卡普里科尔治疗公司在FDA遭遇挫折后股价暴跌:卡普里科尔(CAPR)股价暴跌33%,原因是FDA拒绝批准其用于杜氏肌营养不良症相关心脏病的治疗候选药物,这对投资者的预期是一个重大打击。

- Levi Strauss因强劲的业绩和指引而上涨:Levi Strauss(LEVI)在第二季度报告营收为14.5亿美元,超出预期的13.7亿美元后,上涨超过11%。

随着市场消化全球贸易摩擦的急剧升级,注意力转向企业和宏观环境以求获得清晰的见解。第二季度的财报季将于下周开始,为了解公司如何应对关税、通货膨胀和需求疲软提供了关键指标。与此同时,关键的通货膨胀报告将考验市场对央行政策方向的预期。在经历了一个被政治头条新闻主导的动荡周之后,投资者正准备迎接基本面数据重回中心舞台,成为情绪的主导驱动因素。