Các thị trường đã rút lui vào thứ Sáu khi tình hình căng thẳng thương mại leo thang làm lung lay niềm tin của nhà đầu tư, chấm dứt đợt tăng mạnh từ phiên trước. Chỉ số Dow giảm gần 280 điểm, trong khi S&P 500 và Nasdaq đều trượt xuống mức lỗ hàng tuần sau khi Tổng thống Trump công bố áp thuế 35% đối với Canada và đe dọa các mức thuế toàn cầu rộng hơn. Tâm lý xấu đi thêm khi các nhà giao dịch chờ đợi sự rõ ràng về các khoản thuế tiềm năng từ EU, nhưng không thành hiện thực trước khi phiên giao dịch kết thúc. Một sự thay đổi đáng kể trong tâm lý từ mức cao kỷ lục hôm thứ Năm đã phản ánh sự lo ngại ngày càng tăng rằng cuộc chiến thương mại có thể leo thang. Với mùa báo cáo thu nhập và dữ liệu lạm phát quan trọng sắp tới vào tuần tới, các nhà đầu tư sẽ để ý các tín hiệu có thể hoặc làm dịu căng thẳng hoặc gia tăng biến động hơn nữa.

Những điểm tin chính:

- Chỉ số Dow Jones giảm hơn 275 điểm do cú sốc thuế quan: Chỉ số trung bình công nghiệp Dow Jones đã giảm 279,13 điểm, tương đương 0,63%, để đóng cửa ở mức 44.371,51 điểm vào thứ Sáu, đảo ngược mức tăng mạnh vào thứ Năm. Chỉ số này đã ghi nhận mức giảm 1% trong tuần, bị ảnh hưởng bởi căng thẳng địa chính trị gia tăng sau khi Trump công bố thuế quan mạnh với Canada.

- S&P 500 Rút Lại Sau Khi Đạt Đỉnh Cao Kỷ Lục: S&P 500 giảm 0.33% và chốt ở mức 6,259.75, kết thúc tuần với mức giảm 0.3%. Đợt giảm này theo sau mức đỉnh cao kỷ lục mới vào thứ Năm và đánh dấu một sự thay đổi thận trọng trong tâm lý. S&P đã tăng vào đầu tuần khi các nhà đầu tư bỏ qua thuế nhập khẩu đồng, nhưng tâm trạng vào thứ Sáu đã thay đổi một cách rõ rệt.

- Nasdaq giảm do tâm lý thận trọng và chốt lời: Chỉ số Nasdaq Composite đã giảm 0,22% và kết thúc ở mức 20.585,53, làm giảm hiệu suất hàng tuần xuống còn 0,1%. Các khoản lợi nhuận từ những tên tuổi công nghệ quan trọng đầu tuần đã giảm nhẹ khi các nhà giao dịch chốt lời trước mùa báo cáo thu nhập.

- Cổ phiếu Châu Âu giảm khi rủi ro từ thuế quan tăng lên: Stoxx Europe 600 giảm 1,1% xuống còn 547,35 khi các thị trường khu vực phản ứng trước lo ngại về thuế quan giữa Mỹ và EU. DAX của Đức giảm 0,82%, trong khi CAC 40 của Pháp giảm 0,5%, kết thúc chuỗi tăng bốn ngày. FTSE MIB của Ý lao dốc 1,11% giữa bối cảnh lo ngại về chính trị và lạm phát. Các thị trường tại Vương quốc Anh hoạt động tốt hơn, với FTSE 100 tăng 1,34% trong tuần, được sự hỗ trợ từ các công ty khai thác mỏ. CPI của Pháp sau khi điều chỉnh tăng 0,9% so với cùng kỳ năm trước vào tháng 6, tạo áp lực lên quan điểm lãi suất của ECB, trong khi dự báo nợ tăng của Đức đặt ra các câu hỏi về tài khóa dài hạn. Không có thư thuế quan nào từ EU được công bố trong phiên giao dịch, để lại thị trường trong tình trạng hồi hộp.

- Châu Á Trái Chiều Khi Thuế Quan của Canada Gây Mờ Mịt Triển Vọng Khu Vực: Các thị trường Châu Á – Thái Bình Dương đã có một màn trình diễn trái chiều vào thứ Sáu khi các nhà đầu tư phản ứng với mức thuế 35% của Tổng thống Trump đối với Canada và đánh giá các diễn biến thương mại và hàng hóa khu vực. Chỉ số Nikkei 225 của Nhật Bản giảm 0,19%, trong khi chỉ số Topix rộng hơn tăng 0,39%, được hỗ trợ bởi các khoản lãi trong lĩnh vực phòng thủ. Tại Hàn Quốc, chỉ số Kospi giảm 0,23% và chỉ số Kosdaq tăng 0,35%. Các nhà đầu tư tổ chức và nước ngoài là người bán ròng, trong khi các nhà giao dịch cá nhân hỗ trợ thị trường. Xuất khẩu của Hàn Quốc tăng 9,5% trong 10 ngày đầu tiên của tháng 7 lên 19,4 tỷ đô la, trong khi nhập khẩu chỉ tăng 1,8%, để lại một khoản thâm hụt thương mại 594 triệu đô la. Chỉ số ASX 200 của Úc giảm 0,11%, nhưng các cổ phiếu khai thác chính tăng mạnh nhờ mức thuế 50% của Mỹ đối với đồng. Rio Tinto tăng 2,28%, Fortescue tăng 2,85% và BHP tiến 2,77%. Cổ phiếu Trung Quốc nhích lên, với chỉ số CSI 300 tăng 0,12% và chỉ số Hang Seng tăng 0,5%, được hỗ trợ bởi sức mạnh của các doanh nghiệp đại lục niêm yết ở Hồng Kông. Chỉ số Doanh nghiệp Trung Quốc Hang Seng tăng 0,2% khi các nhà đầu tư chuyển sang các cổ phiếu có giá trị.

- GDP của Vương quốc Anh lại tiếp tục giảm làm gia tăng lo ngại về tăng trưởng: GDP của Vương quốc Anh đã giảm 0,1% vào tháng 5, trái ngược với dự đoán về sự tăng trưởng nhẹ và đánh dấu tháng thứ hai liên tiếp giảm sút. Sản lượng giảm ở cả lĩnh vực sản xuất công nghiệp và xây dựng, bị làm trầm trọng thêm bởi các mức thuế mới và sự bất ổn trong kinh doanh. Mức giảm 0,3% của tháng 4 đã được tiếp nối bởi một số liệu tháng 5 yếu hơn dự kiến, làm phức tạp chương trình kinh tế của chính phủ.

- Giá dầu tăng hơn 2% do tình hình thị trường chặt chẽ và các rủi ro từ lệnh trừng phạt: Giá dầu Brent tăng 1,99 USD, tương đương 2,90%, lên 70,63 USD mỗi thùng, trong khi WTI tăng 2,11 USD, tương đương 3,17%, lên 68,68 USD. Trong tuần, Brent tăng 3% và WTI tăng 2,2%. IEA đã cảnh báo về sự thắt chặt của thị trường ngay lập tức bị đánh giá thấp, trong khi thuế quan của Mỹ và các lệnh trừng phạt tiềm tàng đối với Nga đã làm tăng thêm rủi ro. Các yếu tố cơ bản ngắn hạn vẫn mang lại lợi ích với số lượng giàn khoan giảm và nhu cầu từ các nhà máy lọc dầu mùa hè mạnh mẽ, mặc dù IEA vẫn dự báo sẽ có thặng dư vào cuối năm nay. OPEC+ tiếp tục thực hiện kỷ luật sản xuất, nhưng các rủi ro về nhu cầu dài hạn vẫn tồn tại, đặc biệt là từ Trung Quốc.

- Lợi suất trái phiếu Kho bạc tăng khi căng thẳng thương mại gia tăng: Lợi suất trái phiếu Kho bạc Hoa Kỳ tăng vào thứ Sáu, dẫn đầu bởi các kỳ hạn dài hơn. Lợi suất kỳ hạn 10 năm tăng 7 điểm cơ bản lên 4,417%, trong khi lợi suất kỳ hạn 30 năm tăng 9 điểm cơ bản lên 4,954%. Lợi suất kỳ hạn 2 năm tăng lên 3,889%, một sự tăng 2 điểm cơ bản. Thị trường trái phiếu phản ứng với sự không chắc chắn gia tăng và lo ngại lạm phát liên quan đến mức thuế mới 35% của Canada và những phát ngôn về thương mại rộng hơn của Trump.

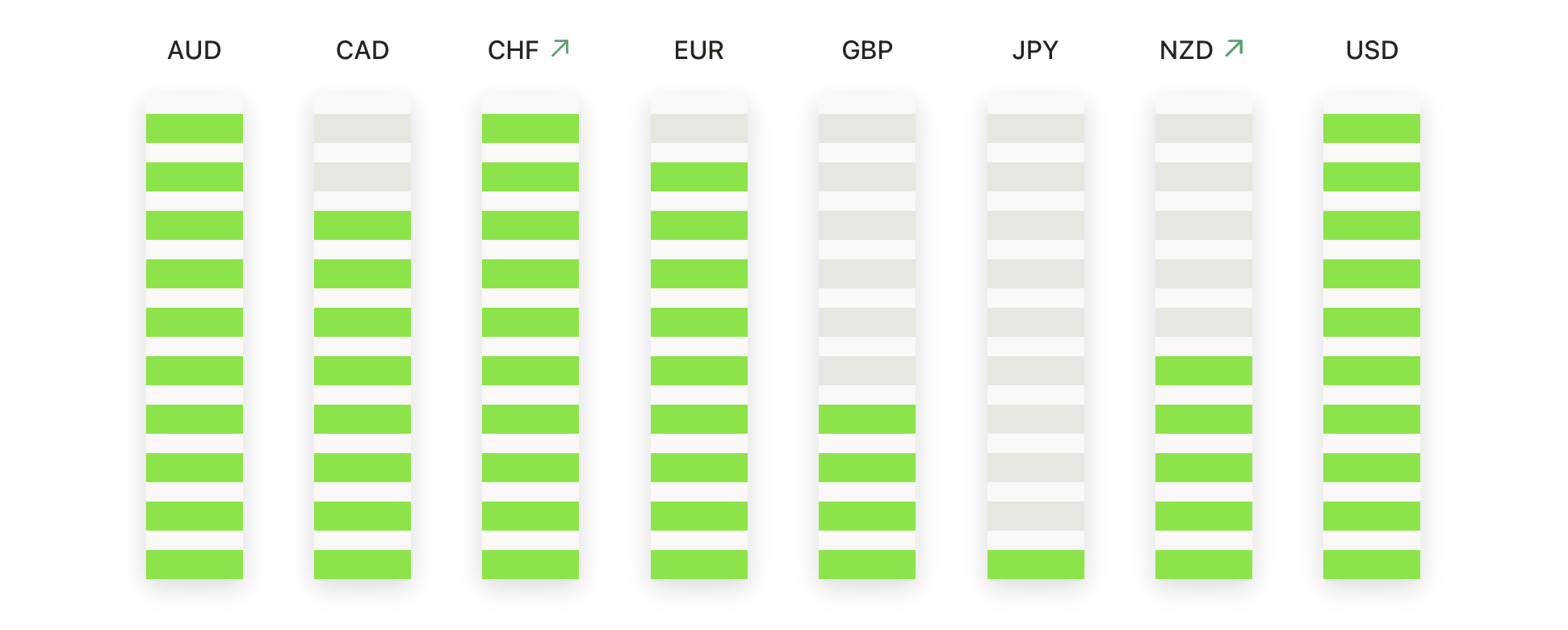

FX Hôm nay:

- EUR/USD Lại Trượt Sau Khi Thất Bại Để Lấy Lại Mốc 1.1700: EUR/USD kết thúc tuần tại mức 1.1688, giảm 0,10% và kéo dài chuỗi giảm điểm liên tiếp lên bốn phiên. Cặp tiền đã đạt đỉnh trong ngày ở mức 1.1714 nhưng không duy trì được đà tăng, đóng cửa dưới mốc 1.1700. Hành động giá cho thấy xu hướng tăng có thể đang bước vào giai đoạn điều chỉnh, mặc dù cấu trúc rộng hơn vẫn mang tính xây dựng khi giá nằm trên đường SMA 50 ngày ở mức 1.1464. Các đỉnh thấp hơn và các mức đóng cửa yếu hơn làm tăng nguy cơ điều chỉnh sâu hơn, có thể xuống mức 1.1600 hoặc thậm chí 1.1550. Để lấy lại động lực tăng giá, cặp tiền này phải đóng cửa trên mức 1.1720.

- GBP/USD Giảm Xuống Dưới 1.3500 khi Hoạt Động Bán Tăng Nhanh: GBP/USD đóng cửa ở mức 1.3498 vào thứ Sáu, giảm 0,61% trong ngày sau khi không giữ được mức quan trọng tâm lý 1.3500. Cặp tỷ giá mở cửa ở mức 1.3577 và đạt đỉnh cao nhất là 1.3586 trước khi đảo chiều mạnh và chạm mức thấp nhất là 1.3481. Cây nến đỏ lớn vào thứ Sáu đã đánh dấu ngày giảm thứ ba liên tiếp và là mức giảm mạnh nhất trong một ngày trong hai tuần qua. Việc đóng cửa dưới mức SMA 50 ngày ở 1.3496 cho thấy rủi ro giảm giá tăng lên, đặc biệt khi hành động giá hiện đã giảm hơn ba xu so với đỉnh điểm vào tháng Sáu ở 1.3820. Một đợt điều chỉnh sâu hơn vẫn có khả năng xảy ra trừ khi phe mua có thể nhanh chóng giành lại mức 1.3600.

- USD/JPY tăng khi phe mua đối mặt với kháng cự dài hạn: USD/JPY đã đóng cửa ở mức 147,37 vào thứ Sáu, tăng 0,79% sau khi hồi phục từ mức thấp trong phiên là 146,13. Cặp tiền này đã kéo dài đà tăng trong tháng 7, vượt qua mức SMA 100 ngày tại 145,81 và đánh dấu mức đóng cửa cao nhất trong hơn một tháng. Cấu trúc nến tăng và chuỗi các đáy cao hơn cho thấy động lực ngắn hạn vẫn ủng hộ người mua. Tuy nhiên, cặp tiền này hiện đang đối mặt với mức kháng cự đáng kể gần SMA 200 ngày giảm dần tại 149,59, một mức đã từng ngăn cản các nỗ lực tăng trước đó. Mặc dù sức mạnh ngắn hạn, xu hướng dài hạn vẫn ở trạng thái hỗn hợp, và trừ khi vượt qua mức 150,00 một cách rõ ràng, USD/JPY có nguy cơ rút lui về mức 145,00. Thiết lập hiện tại đặt cặp tiền này ở điểm quyết định quan trọng khi bước vào tuần tới.

- EUR/GBP Đẩy Lên Mức Cao Nhất Trong Bốn Tháng Khi Sự Bứt Phá Tiếp Tục: EUR/GBP đã đóng cửa ở mức 0.8659 vào thứ Sáu, tăng 0.53% và đạt mức đóng cửa cao nhất kể từ đầu tháng Ba. Cặp tỷ giá này đã tăng dần từ mức thấp 0.8606 và chạm mức 0.8667 trong chốc lát, kéo dài chuỗi ba ngày chiến thắng và nâng nó lên trên phạm vi của tháng Sáu trước đó một cách quyết định. Vùng kháng cự trước đó quanh mức 0.8600 nay đóng vai trò là hỗ trợ, không có rào cản lớn nào cho đến mức 0.8700. Các đường trung bình động trên tất cả các khung thời gian chính đã chuyển lên cao hơn, củng cố cấu trúc tăng giá. Nếu động lực tiếp tục, việc vượt qua mức 0.8700 sẽ xác nhận tiếp tục xu hướng rộng hơn, trong khi bất kỳ sự giảm giá nào đều có khả năng tìm thấy hỗ trợ trong vùng 0.8600-0.8580.

- Giá vàng phục hồi khi người mua bảo vệ mức hỗ trợ $3,320: Vào thứ Sáu, vàng đã ổn định ở mức $3,353, tăng 0,91% sau khi bật lên từ mức thấp $3,322. Nến tăng giá hàng ngày này xuất hiện sau một tuần giao dịch không có xu hướng rõ ràng và xác nhận rằng người mua tiếp tục bảo vệ vùng $3,320-$3,300. Mức này cũng trùng với đường trung bình động SMA 50 ngày, vốn đang duy trì xu hướng tăng ổn định. Mức cao trong ngày là $3,368 đánh dấu mức đóng cửa hàng tuần mạnh nhất và gợi ý xu hướng tăng giá đang ngày càng mạnh mẽ. Mặc dù kim loại này vẫn gặp khó khăn quanh mức trần $3,400, xu hướng dài hạn vẫn giữ vững với các mức hỗ trợ cao hơn đang hình thành. Một mức đóng cửa trên $3,380 sẽ mở ra con đường tiến tới các mức cao của tháng Tư và tháng Năm, trong khi phạm vi rộng hơn giữa $3,300 và $3,400 vẫn tiếp tục chi phối hành động giá.

Chuyển động thị trường:

- Bitcoin tăng vọt nâng cao cổ phiếu tiền điện tử: MicroStrategy (MSTR) tăng hơn 3% sau khi Bitcoin tăng hơn 3% lên mức cao kỷ lục mới. Tâm lý quanh các cổ phiếu liên quan đến tiền điện tử đã cải thiện rõ rệt khi các tài sản kỹ thuật số kéo dài đợt tăng giá kéo dài trong nhiều tuần.

- Cổ phiếu drone tăng vọt nhờ đơn đặt hàng từ Lầu Năm Góc: Red Cat Holdings (RCAT) tăng hơn 25%, Kratos Defense (KTOS) tăng hơn 11%, và AeroVironment (AVAV) tăng hơn 10% sau khi Bộ trưởng Quốc phòng Mỹ ra lệnh tăng cường sản xuất và triển khai drone.

- Cổ Phiếu Hàng Không Giảm Sau Khi Tăng Vọt Vào Thứ Năm: American Airlines (AAL) giảm hơn 5%, United Airlines (UAL) giảm hơn 4% và Alaska Air (ALK) mất hơn 3%, trả lại một phần mức tăng do tác động của thuế suất vào thứ Năm. Delta Air Lines (DAL) giảm 0,25% sau khi tăng mạnh 12% trong phiên trước đó.

- Capricor Therapeutics Giảm Mạnh Sau Khi Bị Trở Ngại Từ FDA: Capricor (CAPR) đã giảm 33% sau khi FDA từ chối phê duyệt liệu pháp điều trị của hãng cho bệnh tim liên quan đến loạn dưỡng cơ Duchenne, gây ra một cú sốc lớn đối với kỳ vọng của nhà đầu tư.

- Levi Strauss tăng điểm mạnh nhờ kết quả kinh doanh và chỉ dẫn tốt: Cổ phiếu Levi Strauss (LEVI) đã tăng hơn 11% sau khi báo cáo doanh thu quý 2 đạt 1,45 tỷ USD, vượt qua kỳ vọng là 1,37 tỷ USD.

Với việc các thị trường hiện đang tiêu hóa sự leo thang mạnh mẽ của căng thẳng thương mại toàn cầu, sự chú ý chuyển sang bối cảnh doanh nghiệp và vĩ mô để tìm sự rõ ràng. Mùa báo cáo thu nhập quý hai sẽ bắt đầu vào tuần tới, cung cấp thước đo quan trọng về cách các công ty đang vượt qua thuế quan, lạm phát, và các tín hiệu nhu cầu yếu hơn. Đồng thời, các báo cáo lạm phát quan trọng sẽ kiểm tra kỳ vọng của thị trường về hướng đi của chính sách ngân hàng trung ương. Sau một tuần đầy biến động do các tiêu đề chính trị, các nhà đầu tư đang chuẩn bị cho dữ liệu cơ bản sẽ giành lại vị trí trung tâm như động lực chính của tâm lý thị trường.