周四,特朗普总统和埃隆·马斯克之间愈演愈烈的冲突成为了焦点,造成特斯拉股票暴跌并动摇了市场情绪。投资者还在权衡特朗普与习近平通话后美中贸易前景的不确定性,因为通话并未带来明确突破。在大西洋彼岸,欧洲股市在欧洲央行宣布广泛预期的降息后反弹。在大宗商品市场,白银飙升至2012年以来的最高水平,为贵金属市场注入了新的动能。随着关注焦点转向周五的美国就业数据,市场情绪谨慎但反应敏感。

重点摘要:

• 道琼斯指数因科技股疲软承压而下滑:道琼斯工业平均指数下跌108点,跌幅为0.25%,收于42,319.74点。主要科技公司的亏损,特别是特斯拉,影响了市场情绪,特斯拉市值损失了1520亿美元。

• 标普500指数下跌,特斯拉领跌:标普500指数下跌0.53%,收于5,939.30点,结束了近期的涨势。特斯拉的急剧抛售拖累了指数,同时对特朗普与习近平的电话会谈以及即将公布的美国经济数据的广泛不确定性使投资者保持谨慎。

• 纳斯达克在科技行业动荡中回落:纳斯达克综合指数下跌0.83%,收于19,298.45点。特斯拉暴跌超过14%成为头条新闻,同时,芯片制造商和其他科技股也回吐了早先的涨幅。由于交易员权衡贸易政策风险和美国经济数据疲软,波动性飙升。

• 欧洲因欧洲央行降息及债市反应而反弹:由于欧洲央行宣布了广受预期的25个基点降息,存款利率降至2%,欧洲市场收盘走高。通胀预期的缓解和能源成本的下降支持了这一举措。欧元区各地的政府债券收益率下降,德国10年期收益率下降4个基点。意大利的零售销售超出预期,而混合的建筑数据使地区情绪保持平衡。DAX和CAC指数上涨,金融和利率敏感型行业也有所收益。

• 欧洲数据喜忧参半:建筑业低迷与工厂韧性并存。德国5月建筑业PMI降至44.4,表明收缩加剧,但商业前景自2022年初以来首次改善。欧元区建筑业PMI降至45.6,意大利建筑业略有增长,达到50.5,而法国则继续收缩,读数为43.1。德国工厂订单意外上升,实现0.6%的增长,而预期为下降1%。在英国,5月份新车注册量同比增长1.6%,带来一丝积极信号。

• 韩国因刺激希望表现出色,带动亚洲市场表现好坏参半:亚太市场周四表现好坏参半。韩国综合指数领涨区域,飙升1.49%至2812.05点,创下10个月新高。科斯达克指数上涨0.8%,收于756.23点。野村证券的分析师预计,由于总统李在明的预期资本市场改革和财政刺激,综合指数将在年末达到2900点。日本日经225指数下降0.51%,东证指数下跌1.03%至2756.47点。澳大利亚ASX 200指数持平,收于8538.9点。香港恒生指数上涨0.85%,中国大陆CSI 300指数上涨0.23%,收于3877.56点。印度Nifty 50指数上涨0.84%,BSE Sensex指数攀升0.77%,原因是印度储备银行预计将在周五降息。

• 油价因贸易进展希望反弹:油价上涨,布伦特原油上涨0.74%至每桶65.34美元,WTI上涨0.83%至每桶63.37美元。此举是在特朗普与习近平通话及进一步贸易谈判计划的消息传出后发生的。分析人士指出,贸易紧张局势的缓解可能会提升需求预期,而加拿大的野火风险也在支撑油价,尽管对未来供应的担忧仍然存在。

• 国债收益率在就业数据发布前攀升:10年期国债收益率上升超过3个基点至4.402%,而2年期国债收益率跃升超过5个基点至3.93%。随着投资者为周五的非农就业报告做准备,收益率上行。较弱的失业救济申请数据和下降的生产率增加了对美国经济前景的不确定性。

• 美国劳动力市场降温,生产率下滑:截至5月31日的一周,初请失业金人数增加了8,000人,达到247,000人,高于预期的236,000人,连续第二周增加。续请失业金人数减少了3,000人,降至190.4万人。此外,美国第一季度的生产率按修正后的年率下降了1.5%,相比之下初步估计为下降0.8%,这是自2022年第二季度以来的首次下降。

外汇今日重点:

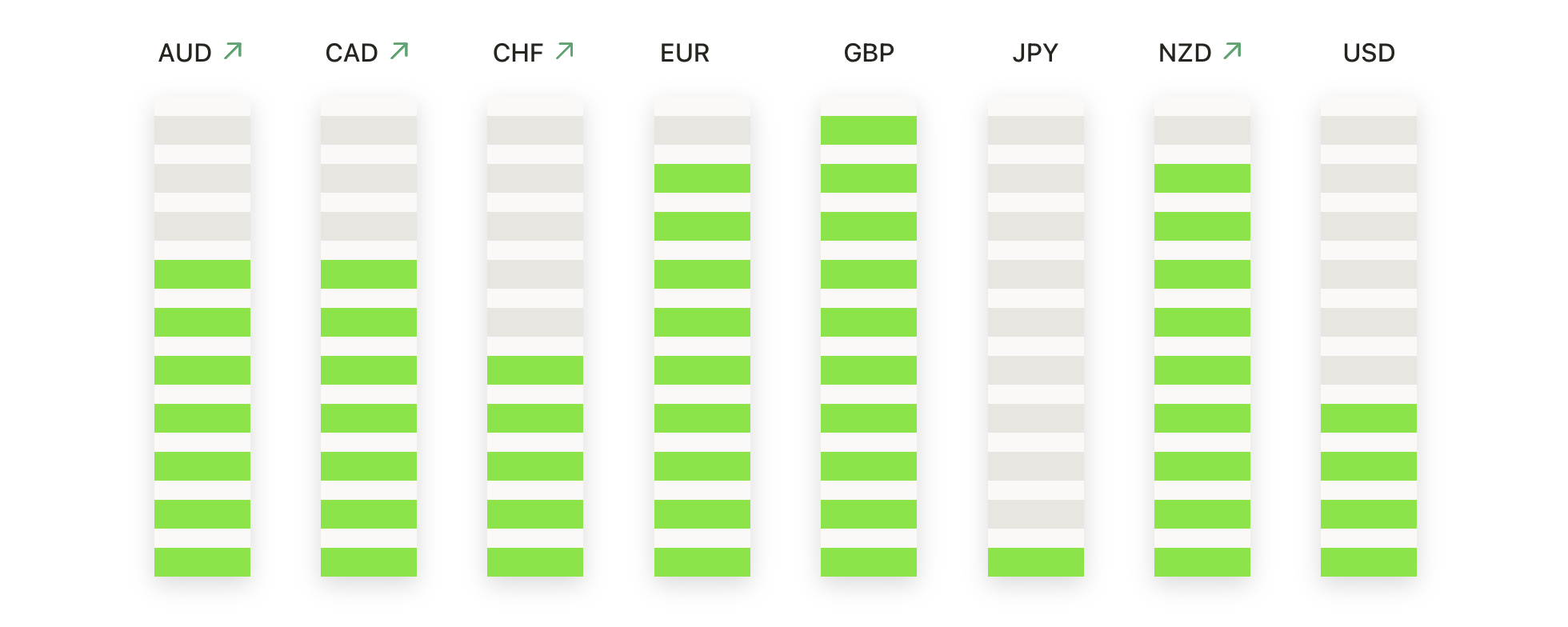

• 欧元/美元走势延续至1.1500,牛市掌控局面不改:欧元/美元在周四进一步走高,收于1.1437,上涨0.18%,牛市动能依旧完好。该货币对延续了5月底突破1.1200后的升势,50日移动平均线在1.1242提供了动态支撑。100日和200日移动平均线均在上升,确认了坚实的中期结构。在本周于1.1400上方整固后,欧元/美元现瞄准1.1500心理关口。若突破该水平,可能会触及1.1550-1.1600附近的阻力位。向1.1350-1.1380的回调可能会吸引买家。

• 英镑/美元多头目标1.3600,随着上涨趋势加速:英镑/美元周四小幅攀升收于1.3573,上涨0.14%,早在四月初的上涨趋势仍然稳固。英镑继续受益于支撑的英国经济数据和英国央行的鹰派预期。50日简单移动平均线(SMA)在1.3266处大幅上升,而100日和200日SMA也确认了看涨的偏向。目前关注的直接阻力位为1.3600,如果突破该水平,有望延伸至1.3700和1.3750。下行方面,支撑位在1.3450和50日SMA附近。如果持续收盘在1.3600以上,可能会在进入六月下半月时进一步推动涨势。

• 美元/日元跌破145点,因为看跌动能增强。美元/日元在周四大幅下跌,收于143.66,下跌0.63%,该货币对继续从近期高点回落。跌破144.62的50日简单移动平均线(SMA)表明短期动能发生转变。额外的阻力位仍在145.50和147.00,但偏向已经转为负面。目前支撑位在143.00,预计在142.50附近有更强的需求。跌破该水平可能在未来几周内打开通往140.00的大门。除非多头重新夺回50日SMA,否则短期前景仍偏向下行。

• 澳元/美元突破关键阻力位向0.6550:澳元/美元连续第三个交易日上涨,收于0.6507,涨幅为0.24%,看涨动能加快。该货币对突破了0.6480附近的阻力位,现正挑战多个月区间的上限。值得注意的是,它交易价格远高于0.6440的200日均线,进一步巩固了积极的趋势。50日和100日均线也在上升。近期目标包括0.6550,并有可能测试0.6600–0.6630。回调至0.6450–0.6480区域应会吸引买家。

• 黄金在3,350美元附近获得支撑,多头捍卫近期涨幅:黄金周四收于3,358美元,下跌0.46%,市场在近期回调后处于盘整模式。买家捍卫了3,340美元的水平,使价格保持在关键的短期支撑位之上。50天简单移动平均线(SMA)在3,249美元继续作为强劲的动态底部。即刻阻力位在3,400美元,上破这一水平可能将目标指向3,450美元和新的历史高位。下行方面,跌破3,340美元可能会触发向3,300美元和50天SMA的移动。

• 白银飙升至13年新高,多头势头增强:周四白银飙升,收于35.67美元,上涨3.55%,随着多头势头加速至多年来的新高。金属价格果断突破35.00美元关口,清除了此前的阻力位,并测试了36.06美元的盘中高点。此次上涨得到了50日简单移动平均线(SMA)在32.81美元的支撑,同时100日和200日SMA也在上升。强劲的投资者需求、有利的工业趋势和支持性的宏观经济条件正在推动上升趋势。目前的阻力位在36.50美元,如果势头持续,37.00美元将进入视野。收于36.50美元以上将使该金属接近其历史高点,进一步强化了看涨趋势。

市场动态:

• 在特朗普威胁马斯克的政府合同后,特斯拉股价大跌:特斯拉股价暴跌超过14%,失去了其万亿美元的市值。此前特朗普总统批评埃隆·马斯克,并提议终止马斯克公司的政府合同和补贴。

• 布朗福曼销售疲软导致股价大跌:布朗福曼公司在发布第四季度净销售额为8.94亿美元后,股价下跌超过17%。这一数据低于分析师预期的9.684亿美元。

• PVH公司下调预测,股价大幅下跌:PVH公司在将其2026年调整后的每股收益预测大幅下调至低于此前预测和市场共识后,股价下跌超过17%。

• 由于销售未达到市场预期,Costco Wholesale 股价下跌:Costco 股价在五月可比销售额增长 4.3% 后下跌超过 3%,低于预期的 4.7% 增长。

• MongoDB 在强劲的收益和乐观的前景之后飙升:由于公布的第一季度调整后每股收益为1.06美元,超出预期,并提高了全年指导,MongoDB 股价上涨了超过12%。

• Ciena公司业绩未达预期后股价下跌:Ciena公司股价下跌超过12%,此前公司公布第二季度调整后每股收益为42美分,低于分析师预期的52美分。

投资者在周四面临谨慎与机遇并存的局面,特斯拉的急剧下跌和美中贸易谈判的不确定性抑制了市场的广泛热情。尽管欧洲股市因欧洲央行的降息和债券市场的改善获得支撑,但在关键美国数据公布前,市场情绪仍然好坏参半。亚洲股市的表现各异,反映出当地因素和全球贸易风险的共同影响。所有目光现在都转向周五的非农就业报告,该报告可能会影响对美国经济和货币政策的短期预期。美中贸易谈判的进展也将继续成为市场在下周的关注焦点。