การปะทะที่ทวีความรุนแรงระหว่างประธานาธิบดีทรัมป์และอีลอน มัสค์ ได้ขโมยความสนใจในวันพฤหัสบดี ส่งผลให้หุ้นของ Tesla ตกลงอย่างมากและสะเทือนความเชื่อมั่นในตลาดโดยรวม นักลงทุนยังพิจารณาถึงมุมมองที่ไม่ชัดเจนเกี่ยวกับการค้าสหรัฐ-จีน หลังจากการโทรหาประธานาธิบดีสีจิ้นผิงของทรัมป์ไม่ได้ผลลัพธ์ที่ชัดเจน ข้ามฝั่งมหาสมุทรแอตแลนติก หุ้นยุโรปดีดตัวขึ้นหลังจาก ECB ประกาศการลดอัตราดอกเบี้ยที่คาดหมายกันอย่างกว้างขวาง ในด้านสินค้าโภคภัณฑ์ เงินพุ่งขึ้นสู่ระดับสูงสุดตั้งแต่ปี 2012 ก่อให้เกิดแรงส่งใหม่ในกลุ่มโลหะมีค่า เมื่อความสนใจย้ายไปที่ข้อมูลการจ้างงานสหรัฐในวันศุกร์ ตลาดยังคงอยู่ในอารมณ์ที่ระมัดระวังแต่ตอบสนองอย่างรวดเร็ว

สรุปประเด็นที่ควรจับตา:

• ดาวโจนส์ร่วงขณะที่ความอ่อนแอของเทคโนโลยีกดดันหุ้นบลูชิพ: ดัชนีอุตสาหกรรมดาวโจนส์ลดลง 108 จุด หรือ 0.25% ปิดที่ 42,319.74 จุด การสูญเสียในชื่อเทคโนโลยีหลัก ๆ โดยเฉพาะอย่างยิ่ง Tesla ได้กดดันความเชื่อมั่น Tesla สูญเสียมูลค่าตลาดไป 152 พันล้านดอลลาร์สหรัฐ

• S&P 500 ร่วงลงขณะที่ Tesla นำตลาดลง: ดัชนี S&P 500 ลดลง 0.53% เพื่อปิดที่ 5,939.30 โดยหยุดการเพิ่มขึ้นล่าสุด การขายเทสลาที่รุนแรงได้ลากดัชนีลง ขณะที่ความไม่แน่นอนที่กว้างขึ้นเกี่ยวกับการโทรศัพท์ระหว่างทรัมป์และสี และข้อมูลเศรษฐกิจของสหรัฐฯ ที่กำลังจะมาถึง ทำให้นักลงทุนระมัดระวังมากขึ้น

• ดัชนี Nasdaq ถอยท่ามกลางภาวะปั่นป่วนในภาคเทคโนโลยี: ดัชนี Nasdaq Composite ลดลง 0.83% ปิดที่ 19,298.45. การดิ่งลงของหุ้น Tesla กว่า 14% ได้รับความสนใจจากสื่อ ในขณะที่หุ้นผู้ผลิตชิปและหุ้นบริษัทเทคโนโลยีอื่นๆ ก็กลับมาลดลงหลังจากมีการเพิ่มขึ้นในช่วงก่อนหน้านี้ ความผันผวนปรับตัวเพิ่มขึ้นในขณะที่นักเทรดพิจารณาความเสี่ยงจากนโยบายการค้าและข้อมูลเศรษฐกิจสหรัฐที่อ่อนตัวลง

• ตลาดยุโรปดีดตัวขึ้นหลัง ECB ปรับลดดอกเบี้ยและการตอบสนองของตลาดพันธบัตร: ตลาดยุโรปปิดสูงขึ้นหลังธนาคารกลางยุโรป (ECB) ปรับลดอัตราดอกเบี้ยตามที่คาดการณ์ไว้ที่ 25 จุดพื้นฐาน ทำให้อัตราดอกเบี้ยเงินฝากอยู่ที่ 2% การคาดการณ์เงินเฟ้อที่ลดลงและต้นทุนพลังงานที่ต่ำลงสนับสนุนการเคลื่อนไหวดังกล่าว อัตราผลตอบแทนพันธบัตรรัฐบาลลดลงทั่วเขตยูโรโซน โดยผลตอบแทนพันธบัตรอายุ 10 ปีของเยอรมันลดลง 4 จุดพื้นฐาน ยอดขายปลีกของอิตาลีพุ่งขึ้นสูงกว่าที่คาดการณ์ไว้ ในขณะที่ข้อมูลการก่อสร้างที่หลากหลายทำให้ความรู้สึกของภูมิภาคคงที่ ดัชนี DAX และ CAC ปรับตัวขึ้นพร้อมกับการเพิ่มขึ้นในกลุ่มการเงินและกลุ่มที่ มีความไวต่ออัตราดอกเบี้ย

• ยุโรปมีข้อมูลผสม ท่ามกลางภาวะซบเซาของการก่อสร้างและความยืดหยุ่นของโรงงาน: ดัชนี PMI การก่อสร้างของเยอรมนีลดลงมาที่ 44.4 ในเดือนพฤษภาคม สัญญาณบ่งบอกถึงการหดตัวที่ลึกขึ้น แม้ว่ามุมมองธุรกิจจะดีขึ้นเป็นครั้งแรกนับตั้งแต่ต้นปี 2022 ดัชนี PMI การก่อสร้างในยูโรโซนลดลงมาที่ 45.6 ในขณะที่ภาคก่อสร้างของอิตาลีมีการเติบโตเล็กน้อยที่ 50.5 ฝรั่งเศสยังคงอยู่ในภาวะหดตัวด้วยคะแนน 43.1 ซึ่งคำสั่งซื้อโรงงานในเยอรมนีกลับสร้างความประหลาดใจด้วยการเพิ่มขึ้น 0.6% เทียบกับที่คาดว่าจะลดลง 1% ในสหราชอาณาจักร การลงทะเบียนรถยนต์ใหม่เพิ่มขึ้น 1.6% เมื่อเทียบปีต่อปีในเดือนพฤษภาคม เป็นสัญญาณบวกเล็กน้อย

• ตลาดเอเชียผสมผสาน ในขณะที่เกาหลีใต้โดดเด่นด้วยความหวังในมาตรการกระตุ้นเศรษฐกิจ: ตลาดเอเชียแปซิฟิกมีผลการดำเนินงานที่หลากหลายในวันพฤหัสบดี Kospi ของเกาหลีใต้นำในการเพิ่มขึ้น โดยเพิ่มขึ้น 1.49% ปิดที่ 2,812.05 ซึ่งเป็นระดับสูงสุดในรอบ 10 เดือนขณะ Kosdaq เพิ่มขึ้น 0.8% ปิดที่ 756.23 นักวิเคราะห์จาก Nomura คาดว่า Kospi จะถึง 2,900 ก่อนสิ้นปีนี้ ด้วยความคาดหวังในการปฏิรูปตลาดทุนและมาตรการกระตุ้นเศรษฐกิจภายใต้ประธานาธิบดี Lee Jae-myung Nikkei 225 ของญี่ปุ่นลดลง 0.51% ในขณะที่ Topix ลดลง 1.03% ปิดที่ 2,756.47 ASX 200 ของออสเตรเลียสิ้นสุดวันที่ระดับ 8,538.9 อย่างไม่เปลี่ยนแปลง Hang Seng ของฮ่องกงเพิ่มขึ้น 0.85% และ CSI 300 ของจีนแผ่นดินใหญ่เพิ่มขึ้นเล็กน้อย 0.23% ปิดที่ 3,877.56 Nifty 50 ของอินเดียเพิ่มขึ้น 0.84% และ BSE Sensex เพิ่มขึ้น 0.77% ก่อนการคาดหวังการปรับลดอัตราดอกเบี้ยของธนาคารกลางอินเดียในวันศุกร์

• ราคาน้ำมันฟื้นตัวด้วยความหวังเรื่องความคืบหน้าทางการค้า: ราคาน้ำมันสูงขึ้น โดยน้ำมันเบรนต์เพิ่มขึ้น 0.74% เป็น $65.34 ต่อบาร์เรล และ WTI เพิ่มขึ้น 0.83% เป็น $63.37 ทิศทางนี้เกิดขึ้นหลังจากมีข่าวการโทรศัพท์ระหว่างทรัมป์กับสีจิ้นผิงและแผนการเจรจาการค้าเพิ่มเติม นักวิเคราะห์ระบุว่าการผ่อนคลายความตึงเครียดทางการค้าสามารถเพิ่มความคาดหวังในความต้องการได้ ในขณะเดียวกันความเสี่ยงจากไฟป่าในแคนาดาก็ช่วยสร้างแรงสนับสนุน แม้ว่าจะยังมีความกังวลเรื่องอุปทานในอนาคตก็ตาม

• อัตราผลตอบแทนพันธบัตรรัฐบาลเพิ่มขึ้นก่อนข้อมูลจ้างงาน: อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีเพิ่มขึ้นกว่า 3 จุดพื้นฐานเป็น 4.402% ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีเพิ่มขึ้นมากกว่า 5 จุดพื้นฐานเป็น 3.93% อัตราผลตอบแทนเพิ่มขึ้นเนื่องจากนักลงทุนได้เตรียมพร้อมสำหรับรายงานการจ้างงานนอกภาคการเกษตรในวันศุกร์ ข้อมูลผู้ขอรับสวัสดิการการว่างงานที่ลดลงและประสิทธิภาพการผลิตที่ลดลงเพิ่มความไม่แน่นอนเกี่ยวกับแนวโน้มเศรษฐกิจสหรัฐ

• ตลาดแรงงานของสหรัฐฯ เย็นลงเมื่อประสิทธิภาพการผลิตลดลง: การยื่นขอรับสวัสดิการว่างงานครั้งแรกเพิ่มขึ้น 8,000 ราย มาอยู่ที่ 247,000 ราย ในสัปดาห์สิ้นสุดวันที่ 31 พฤษภาคม เกินความคาดหมายที่ 236,000 ราย และเป็นการเพิ่มขึ้นรายสัปดาห์ติดต่อกันเป็นสัปดาห์ที่สอง การยื่นขอต่อเนื่องลดลง 3,000 ราย มาอยู่ที่ 1.904 ล้านราย นอกจากนี้ ประสิทธิภาพการผลิตของสหรัฐฯ ลดลงในอัตราต่อปีที่แก้ไขใหม่ที่ 1.5% ในไตรมาสแรก เทียบกับประมาณการเบื้องต้นที่ลดลง 0.8% ซึ่งเป็นการลดลงครั้งแรกตั้งแต่ไตรมาสสองของปี 2022

FX วันนี้:

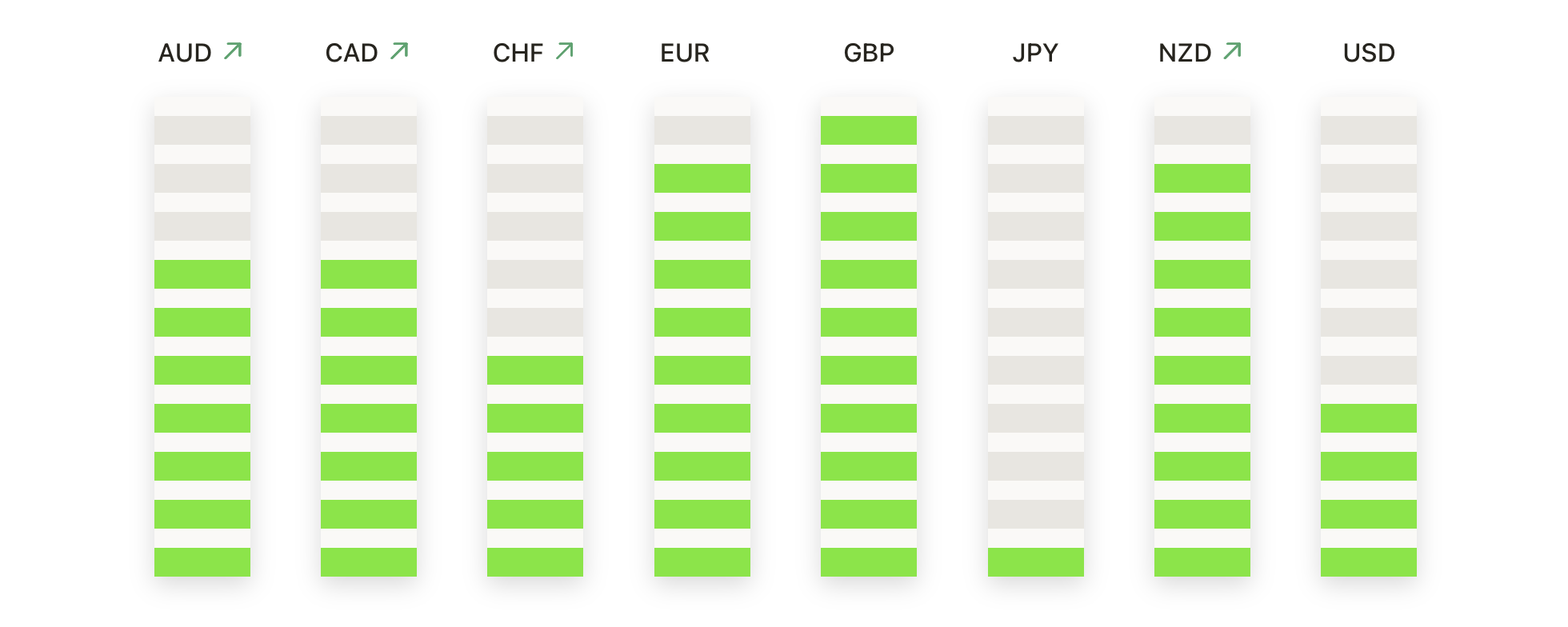

• EUR/USD ยืดอัพเทรนด์ไปทาง 1.1500 เนื่องจากฝั่งกระทิงยังคงควบคุมตลาด: EUR/USD ขยับขึ้นในวันพฤหัสบดี ปิดที่ 1.1437 เพิ่มขึ้น 0.18% เนื่องจากโมเมนตัมแบบกระทิงยังคงแข็งแกร่ง คู่เงินนี้ยังคงสร้างการเบรกเอาท์เหนือนระดับ 1.1200 จากปลายเดือนพฤษภาคม โดยมี SMA 50 วันที่ 1.1242 ที่เป็นแนวรับแบบไดนามิก SMA ทั้ง 100 วันและ 200 วันก็กำลังเคลื่อนไหวขึ้น ยืนยันโครงสร้างในระยะกลางที่แข็งแรง หลังจากการควบรวมเหนือระดับ 1.1400 ในสัปดาห์นี้ EUR/USD ขณะนี้กำลังจับตาดูระดับจิตวิทยา 1.1500 การเบรกเอาท์เหนือระดับนี้อาจเปิดเผยแนวต้านใกล้กับ 1.1550–1.1600 การตกลงมาทาง 1.1350–1.1380 น่าจะดึงดูดผู้ซื้อ

• เป้าหมายของกระทิง GBP/USD อยู่ที่ 1.3600 เนื่องจากแนวโน้มขาขึ้นเร่งตัวขึ้น: GBP/USD ขยับขึ้นเล็กน้อยเพื่อปิดที่ 1.3573 เมื่อวันพฤหัสบดี เพิ่มขึ้น 0.14% เนื่องจากแนวโน้มขาขึ้นตั้งแต่ต้นเดือนเมษายนยังคงดำเนินไปอย่างมั่นคง สเตอร์ลิงยังคงได้รับประโยชน์จากข้อมูลเศรษฐกิจสหราชอาณาจักรที่สนับสนุนและการคาดการณ์เชิงเหยี่ยวของธนาคารแห่งอังกฤษ SMA 50 วัน ที่ 1.3266 กำลังมีแนวโน้มสูงขึ้นอย่างชัดเจน ในขณะที่ SMA 100 วัน และ 200 วัน ก็ยืนยันทิศทางกระทิงเช่นกัน ความต้านทันทีตอนนี้อยู่ในจุดโฟกัสที่ 1.3600 โดยมีศักยภาพที่จะขยายไปถึง 1.3700 และ 1.3750 หากมีการทะลุขาขึ้น สำหรับด้านล่าง การสนับสนุนอยู่ใกล้ 1.3450 และ SMA 50 วัน การปิดที่ยั่งยืนเหนือ 1.3600 น่าจะทำให้เกิดกำไรเพิ่มขึ้นมากขึ้นในช่วงครึ่งหลังของเดือนมิถุนายน

• USD/JPY ลดลงต่ำกว่า 145 เนื่องจากแรงกดดันขาลงเพิ่มขึ้น: ค่า USD/JPY ลดลงอย่างมากในวันพฤหัสบดี โดยปิดที่ 143.66 ลดลง 0.63% เนื่องจากคู่เงินยังคงปรับตัวลดลงจากระดับที่สูงในช่วงที่ผ่านมา การเคลื่อนที่ลงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 144.62 ส่งสัญญาณถึงการเปลี่ยนแปลงแรงโมเมนตัมในระยะสั้น การต้านทานเพิ่มเติมยังคงอยู่ที่ 145.50 และ 147.00 แต่แนวโน้มได้เปลี่ยนเป็นลบ การสนับสนุนในขณะนี้เห็นที่ 143.00 ซึ่งความต้องการที่เข้มแข็งคาดว่าจะอยู่ใกล้ 142.50 การลดลงต่ำกว่านี้อาจเปิดทางให้ไปถึงระดับ 140.00 ในสัปดาห์ที่จะถึงนี้ เว้นแต่ตลาดขาขึ้นจะยึดคืนค่าเฉลี่ยเคลื่อนที่ 50 วันได้ มุมมองในระยะสั้นยังคงอยู่ในขาลง

• AUD/USD ทะลุแนวต้านหลัก มุ่งหน้าสู่ 0.6550: AUD/USD ขยายการเพิ่มขึ้นต่อเนื่องเป็นวันที่สาม ติดต่อกัน ปิดที่ 0.6507 เพิ่มขึ้น 0.24% เนื่องจากแรงขาขึ้นสะสมตัว คู่เงินนี้ทะลุแนวต้านที่ 0.6480 และกำลังท้าชายแดนบนของช่วงระยะหลายเดือนที่สูงขึ้น สิ่งสำคัญคือมันซื้อขายสูงกว่า 200-day SMA ที่ 0.6440 ซึ่งเสริมแนวโน้มในเชิงบวก 50-day และ 100-day SMA ก็เริ่มปรับตัวสูงขึ้นเป้าในทันทีได้แก่ 0.6550 และมีแนวโน้มที่จะทดสอบ 0.6600–0.6630 การดึงกลับไปที่ 0.6450–0.6480 น่าจะมีผู้ซื้อเข้ามาสนับสนุน

• ราคาทองคำทรงตัวใกล้ $3,350 ขณะที่นักลงทุนกระทิงปกป้องกำไรในช่วงหลัง: ราคาทองคำปิดที่ $3,358 ในวันพฤหัสบดี ลดลง 0.46% เนื่องจากตลาดยังอยู่ในช่วงการปรับฐานหลังจากการดึงกลับในช่วงที่ผ่านมา ผู้ซื้อสามารถปกป้องระดับ $3,340 รักษาราคาให้อยู่เหนือแนวรับสำคัญในระยะสั้น SMA 50 วันที่ $3,249 ยังคงทำหน้าที่เป็นแนวรับสำคัญที่แข็งแกร่ง แนวต้านทันทีอยู่ที่ $3,400 โดยหากสามารถทะลุระดับนี้ไปได้อาจมีเป้าหมายที่ $3,450 และสูงสดใหม่อีกครั้ง ในฝั่งขาลง หากระดับ $3,340 ถูกทะลุ อาจเกิดการเคลื่อนไหวย่อมาดูที่ $3,300 และ SMA 50 วัน

• ราคาซิลเวอร์พุ่งสูงขึ้นถึงจุดสูงสุดในรอบ 13 ปี เนื่องจากแรงขาขึ้นที่กำลังเติบโต: ราคาซิลเวอร์พุ่งขึ้นในวันพฤหัสบดี ทำราคาปิดที่ $35.67 เพิ่มขึ้น 3.55% โดยแรงขาขึ้นได้เร่งตรงไปยังจุดสูงสุดใหม่ในหลายปีที่ผ่านมา เหล็กนี้ได้ทะลุระดับ $35.00 อย่างเด็ดขาด ขจัดแนวต้านก่อนหน้าและทดสอบจุดสูงสุดระหว่างวันที่ $36.06 การเติบโตนี้ได้รับการสนับสนุนจากค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ $32.81 โดยค่าเฉลี่ยเคลื่อนที่ 100 วัน และ 200 วัน ก็มีแนวโน้มเพิ่มขึ้นเช่นกัน ความต้องการของนักลงทุนที่แข็งแรง แนวโน้มอุตสาหกรรมที่ดี และสภาวะเศรษฐกิจมหภาคที่สนับสนุน ล้วนเป็นปัจจัยที่ช่วยดันแนวโน้มขาขึ้นของราคา แนวต้านทันทีอยู่ที่ $36.50 และ $37.00 จะเป็นเป้าหมายต่อไปถ้าแรงขาขึ้นยังคงอยู่ การปิดต่อเนื่องเหนือ $36.50 จะทำให้เหล็กนี้เข้าใกล้จุดสูงสุดเป็นประวัติการณ์มากขึ้น ซึ่งจะยิ่งเสริมสร้างแนวโน้มขาขึ้น

ความเคลื่อนไหวของตลาดหุ้น:

• หุ้นเทสลาร่วงหลังทรัมป์ขู่เลิกสัญญารัฐบาลกับมัสก์: หุ้นเทสลาร่วงลงกว่า 14% และสูญเสียมูลค่าตลาดหนึ่งล้านล้านดอลลาร์ หลังประธานาธิบดีทรัมป์วิจารณ์อีลอน มัสก์ และเสนอให้ยกเลิกสัญญาและเงินอุดหนุนจากรัฐบาลให้แก่บริษัทของมัสก์

• บราวน์-ฟอร์แมนร่วงลงเนื่องจากยอดขายที่อ่อนแอกว่าคาด: บราวน์-ฟอร์แมนลดลงมากกว่า 17% หลังจากรายงานยอดขายสุทธิในไตรมาสที่ 4 อยู่ที่ 894 ล้านเหรียญสหรัฐ ซึ่งต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ 968.4 ล้านเหรียญสหรัฐ

• PVH Corp ปรับลดการคาดการณ์ กดดันหุ้นร่วงอย่างหนัก: หุ้นของ PVH Corp ร่วงมากกว่า 17% หลังปรับลดคาดการณ์กำไรต่อหุ้นปรับปรุงในปี 2026 ลงต่ำกว่าการคาดการณ์ก่อนหน้านี้และที่ตลาดคาดไว้มาก

• Costco Wholesale ร่วงลงหลังจากยอดขายต่ำกว่าที่ตลาดคาดการณ์: หุ้นของ Costco ลดลงมากกว่า 3% หลังจากยอดขายเทียบเคียงเดือนพฤษภาคมเพิ่มขึ้น 4.3% ซึ่งต่ำกว่าที่คาดการณ์ไว้ว่าจะเพิ่มขึ้น 4.7%

• MongoDB พุ่งขึ้นหลังจากรายงานผลประกอบการที่แข็งแกร่งและมุมมองเชิงบวก: MongoDB พุ่งขึ้นมากกว่า 12% หลังจากรายงานกำไรต่อหุ้นที่ปรับปรุงแล้วในไตรมาสที่ 1 ที่ $1.06 สูงเกินความคาดหมาย และปรับเพิ่มแนวทางของบริษัทสำหรับทั้งปี

• หุ้นของบริษัท Ciena Corp ร่วงลงหลังจากผลประกอบการต่ำกว่าคาด: หุ้นของ Ciena Corp ลดลงมากกว่า 12% หลังรายงานกำไรสุทธิปรับปรุงในไตรมาสที่ 2 อยู่ที่ 42 เซนต์ต่อหุ้น ต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ 52 เซนต์ต่อหุ้น.

นักลงทุนเผชิญความระมัดระวังและโอกาสในวันพฤหัสบดี โดยการลดลงอย่างรวดเร็วของหุ้น Tesla และความไม่แน่นอนเกี่ยวกับการเจรจาการค้าระหว่างสหรัฐฯ-จีนทำให้ความกระตือรือร้นในตลาดโดยรวมลดลง แม้หุ้นยุโรปจะได้รับแรงสนับสนุนจากการปรับลดอัตราดอกเบี้ยของ ECB และตลาดพันธบัตรที่ดีขึ้นแต่ความรู้สึกในที่อื่นยังคงผสมปนเป ก่อนข้อมูลสำคัญของสหรัฐฯ ผลการแสดงในเอเชียมีความหลากหลายซึ่งสะท้อนถึงตัวขับเคลื่อนในท้องถิ่นและความเสี่ยงทางการค้าระดับโลก ทั้งหมดจับตารายงานการจ้างงานนอกภาคเกษตรในวันศุกร์ ซึ่งอาจกำหนดความคาดหวังระยะสั้นสำหรับเศรษฐกิจสหรัฐฯ และนโยบายการเงิน พัฒนาการในการเจรจาการค้าระหว่างสหรัฐฯ และจีนจะยังคงเป็นจุดสนใจสำคัญสำหรับตลาดในการเข้าสู่สัปดาห์หน้า