Un enfrentamiento en aumento entre el presidente Trump y Elon Musk acaparó la atención el jueves, provocando una caída en las acciones de Tesla y sacudiendo el sentimiento del mercado en general. Los inversores también sopesaron la perspectiva incierta del comercio entre EE. UU. y China después de que la llamada de Trump con el presidente Xi arrojara pocos avances claros. Al otro lado del Atlántico, las acciones europeas se recuperaron después de que el BCE implementara un recorte de tasas muy anticipado. En commodities, la plata se disparó a su nivel más alto desde 2012, alimentando un nuevo impulso en el mercado de metales preciosos. Con la atención ahora centrada en los datos de empleo de EE. UU. que se publicarán el viernes, los mercados permanecieron en un estado cauteloso pero reactivo.

Puntos Clave:

• El Dow Jones cae mientras la debilidad de las tecnológicas presiona a las blue chips: el Promedio Industrial Dow Jones descendió 108 puntos, o 0,25%, cerrando en 42,319.74. Las pérdidas en grandes nombres tecnológicos, particularmente Tesla, afectaron el sentimiento. Tesla pierde $152 mil millones en capitalización de mercado.

• El S&P 500 cae mientras Tesla lidera el descenso del mercado: El S&P 500 cayó un 0,53% para cerrar en 5,939.30, rompiendo las recientes ganancias. La fuerte venta de Tesla arrastró al índice, mientras que la incertidumbre general sobre la llamada telefónica entre Trump y Xi y los próximos datos económicos de EE. UU. mantuvieron cautelosos a los inversores.

• El Nasdaq retrocede en medio de la agitación del sector tecnológico: el Nasdaq Composite cayó un 0,83%, situándose en 19.298,45. La caída de más del 14% de Tesla acaparó los titulares, mientras que los fabricantes de chips y otras compañías tecnológicas también revirtieron las ganancias anteriores. La volatilidad aumentó mientras los operadores evaluaban los riesgos de las políticas comerciales y los datos debilitantes de EE. UU.

• Europa se recupera con el recorte del BCE y la respuesta del mercado de bonos: Los mercados europeos terminaron al alza después de que el Banco Central Europeo anunciara un esperado recorte de tasas de 25 puntos básicos, llevando la tasa de depósito al 2%. Las expectativas de inflación moderada y la disminución de los costos de energía apoyaron la medida. Los rendimientos de los bonos gubernamentales cayeron en toda la zona euro, con los rendimientos a 10 años en Alemania bajando 4 puntos básicos. Las ventas minoristas en Italia superaron las expectativas, mientras que los datos mixtos de construcción mantuvieron el sentimiento regional equilibrado. El DAX y el CAC avanzaron, junto con ganancias en los sectores financieros y sensibles a las tasas de interés.

• Datos mixtos en Europa en medio de la caída de la construcción y la resiliencia de las fábricas: el PMI de construcción de Alemania cayó a 44.4 en mayo, señalando una contracción más profunda, aunque las perspectivas comerciales mejoraron por primera vez desde principios de 2022. El PMI de construcción de la eurozona descendió a 45.6, con el sector de Italia mostrando un ligero crecimiento de 50.5, mientras que Francia permaneció en contracción con una lectura de 43.1. Los pedidos de fábrica en Alemania sorprendieron al alza, subiendo un 0.6% frente a una caída esperada del 1%. En el Reino Unido, las nuevas matriculaciones de automóviles aumentaron un 1.6% interanual en mayo, añadiendo una señal positiva modesta.

• Asia mixta mientras Corea del Sur supera con esperanzas de estímulo: Los mercados en Asia-Pacífico mostraron un desempeño mixto el jueves. El Kospi de Corea del Sur lideró las ganancias regionales, subiendo un 1.49% para cerrar en 2,812.05, alcanzando un nuevo máximo de 10 meses. El Kosdaq añadió un 0.8% para finalizar en 756.23. Analistas de Nomura esperan que el Kospi alcance los 2,900 para fin de año, impulsado por las reformas anticipadas en el mercado de capitales y el estímulo fiscal bajo el presidente Lee Jae-myung. El Nikkei 225 de Japón disminuyó un 0.51%, mientras que el Topix perdió un 1.03% para situarse en 2,756.47. El ASX 200 de Australia terminó estable en 8,538.9. El Hang Seng de Hong Kong subió un 0.85%, y el CSI 300 de China continental subió un 0.23% para cerrar en 3,877.56. El Nifty 50 de India avanzó un 0.84%, y el BSE Sensex aumentó un 0.77%, antes del esperado recorte de tasas del Banco de la Reserva de India el viernes.

• Los precios del petróleo se recuperan ante las esperanzas de progreso en el comercio: Los precios del petróleo subieron, con el crudo Brent aumentando un 0,74% hasta $65,34 por barril y el WTI ganando un 0,83% hasta $63,37. El movimiento siguió a la noticia de una llamada telefónica entre Trump y Xi y planes para futuras conversaciones comerciales. Los analistas señalaron que la disminución de las tensiones comerciales podría aumentar las expectativas de demanda, mientras que los riesgos de incendios forestales en Canadá también brindaron apoyo a pesar de las preocupaciones sobre el suministro futuro.

• Rendimientos del Tesoro Aumentan Antes de los Datos de Nóminas: El rendimiento del bono del Tesoro a 10 años subió más de 3 puntos básicos, alcanzando el 4,402%, mientras que el rendimiento del bono a 2 años aumentó más de 5 puntos básicos, llegando al 3,93%. Los rendimientos subieron a medida que los inversores se preparaban para el informe de nóminas no agrícolas del viernes. Datos más bajos de solicitudes de desempleo y una disminución de la productividad aumentaron la incertidumbre sobre las perspectivas económicas de Estados Unidos.

• El mercado laboral de EE. UU. se enfría a medida que la productividad cae: Las solicitudes iniciales de desempleo aumentaron en 8,000 a un total de 247,000 para la semana que terminó el 31 de mayo, superando las expectativas de 236,000 y marcando el segundo aumento semanal consecutivo. Las solicitudes continuas disminuyeron en 3,000 a 1.904 millones. Por separado, la productividad de EE. UU. cayó a una tasa anualizada revisada del 1.5% en el primer trimestre, en comparación con una estimación inicial de una caída del 0.8%, marcando el primer descenso desde el segundo trimestre de 2022.

FX Hoy:

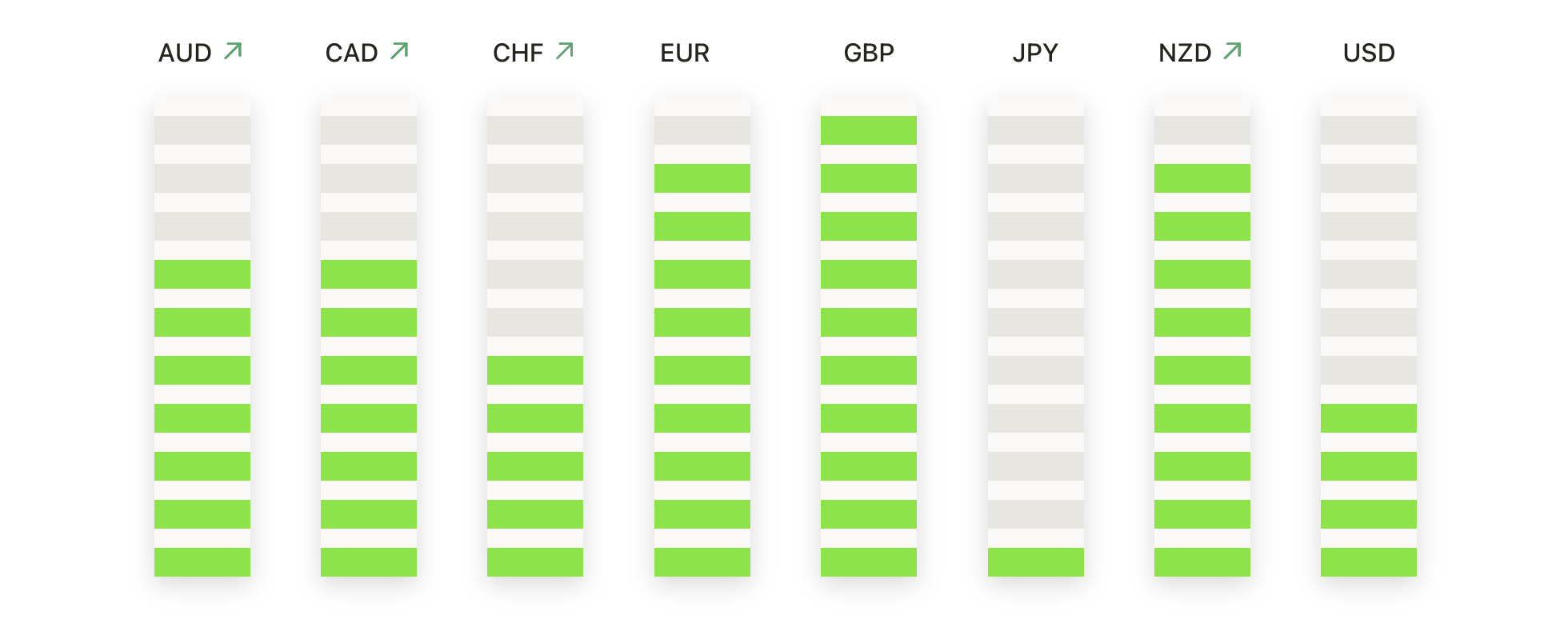

• El EUR/USD Extiende la Tendencia Alcista Hacia 1.1500 Mientras los Toros Mantienen el Control: El EUR/USD subió el jueves, cerrando en 1.1437, un aumento del 0.18%, ya que el impulso alcista se mantuvo intacto. El par continuó construyendo su ruptura por encima de 1.1200 desde finales de mayo, con la SMA de 50 días en 1.1242 proporcionando soporte dinámico. Tanto las SMA de 100 días como las de 200 días están en tendencia alcista, confirmando una estructura sólida a medio plazo. Después de consolidarse por encima de 1.1400 esta semana, el EUR/USD ahora apunta hacia la barrera psicológica de 1.1500. Una ruptura por encima de este nivel podría exponer la resistencia cerca de 1.1550–1.1600. Las caídas hacia 1.1350–1.1380 probablemente atraerán a los compradores.

• Los toros del GBP/USD apuntan a 1.3600 mientras la tendencia alcista se acelera: El GBP/USD subió modestamente para cerrar en 1.3573 el jueves, con un aumento del 0.14%, ya que la tendencia alcista desde principios de abril se mantuvo firmemente en su lugar. La libra esterlina sigue beneficiándose de los datos económicos favorables del Reino Unido y las expectativas agresivas del Banco de Inglaterra. La media móvil simple (SMA) de 50 días en 1.3266 está subiendo con fuerza, mientras que las SMAs de 100 y 200 días también confirman el sesgo alcista. La resistencia inmediata se centra ahora en 1.3600, con potencial para una extensión hacia 1.3700 y 1.3750 en caso de una ruptura al alza. A la baja, el soporte se ubica cerca de 1.3450 y la SMA de 50 días. Un cierre sostenido por encima de 1.3600 probablemente estimularía más ganancias hacia la segunda mitad de junio.

• El USD/JPY cae por debajo de 145 mientras crece el impulso bajista: el USD/JPY cayó bruscamente el jueves, cerrando en 143.66, un descenso del 0.63%, ya que el par continuó retirándose de los máximos recientes. El movimiento por debajo de la media móvil simple (SMA) de 50 días en 144.62 señala un cambio en el impulso a corto plazo. La resistencia adicional permanece en 145.50 y 147.00, pero la inclinación se ha vuelto negativa. El soporte ahora se observa en 143.00, con una mayor demanda esperada cerca de 142.50. Una ruptura por debajo de este nivel podría abrir un camino hacia 140.00 en las próximas semanas. A menos que los toros recapturen la SMA de 50 días, la perspectiva a corto plazo sigue inclinada a la baja.

• El AUD/USD rompe por encima de una resistencia clave hacia 0,6550: El AUD/USD extendió su rally por tercera sesión consecutiva, cerrando en 0,6507, con un aumento del 0,24%, a medida que el impulso alcista cobraba fuerza. El par superó la resistencia cerca de 0,6480 y ahora está desafiando el límite superior de su rango de varios meses. Es importante destacar que está cotizando bien por encima del SMA de 200 días en 0,6440, lo que refuerza la tendencia positiva. Los SMA de 50 días y 100 días también están girando al alza. Los objetivos inmediatos incluyen 0,6550, con el potencial de probar 0,6600–0,6630. Las correcciones hacia 0,6450–0,6480 deberían encontrar compradores.

• El oro se mantiene cerca de los $3,350 mientras los toros defienden las ganancias recientes: El oro cerró en $3,358 el jueves, con una baja del 0.46%, mientras el mercado permanecía en modo de consolidación tras su reciente retroceso. Los compradores defendieron el nivel de $3,340, manteniendo los precios por encima del soporte clave a corto plazo. El SMA de 50 días en $3,249 continúa actuando como un fuerte piso dinámico. La resistencia inmediata se encuentra en $3,400, con una ruptura de este nivel potencialmente apuntando a $3,450 y nuevos máximos históricos. En el lado negativo, una ruptura de $3,340 podría desencadenar movimientos hacia $3,300 y el SMA de 50 días.

• La plata alcanza su nivel más alto en 13 años a medida que el impulso alcista se intensifica: La plata se disparó el jueves, cerrando en $35.67, un aumento del 3.55%, ya que el impulso alcista se aceleró a nuevos máximos de varios años. El metal rompió decisivamente por encima del nivel de $35.00, superando la resistencia anterior y probando un máximo intradía de $36.06. El rally está respaldado por una SMA (media móvil simple) de 50 días en ascenso a $32.81, con las SMAs de 100 días y 200 días también en tendencia alcista. La fuerte demanda de los inversores, las tendencias industriales favorables y las condiciones macroeconómicas de respaldo están impulsando la tendencia alcista. La resistencia inmediata se encuentra en $36.50, con $37.00 en perspectiva si el impulso persiste. Un cierre por encima de $36.50 situaría al metal dentro del rango de su máximo histórico, reforzando aún más la tendencia alcista.

Movimientos de Mercado:

• Tesla se desploma después de que Trump amenace los contratos gubernamentales de Musk: Las acciones de Tesla cayeron más del 14%, perdiendo su capitalización de mercado de un billón de dólares, después de que el presidente Trump criticara a Elon Musk y propusiera poner fin a los contratos gubernamentales y subsidios para las empresas de Musk.

• Brown-Forman cae debido a ventas más débiles de lo esperado: Brown-Forman cayó más del 17% después de publicar ventas netas del cuarto trimestre de $894 millones, por debajo de las expectativas de los analistas de $968.4 millones.

• PVH Corp reduce su pronóstico, acciones caen bruscamente: PVH Corp cayó más del 17% después de reducir su guía de EPS ajustado para 2026 muy por debajo de las previsiones anteriores y del consenso del mercado.

• Las acciones de Costco Wholesale caen debido a que las ventas no cumplen con las previsiones del mercado: Las acciones de Costco cayeron más del 3% después de que las ventas comparables de mayo aumentaran un 4,3%, por debajo del crecimiento esperado del 4,7%.

• MongoDB se dispara después de sólidos resultados y perspectiva optimista: MongoDB subió más del 12% tras presentar un EPS ajustado del Q1 de $1.06, superando las estimaciones, y elevar su pronóstico para el año completo.

• Las acciones de Ciena Corp caen después de no cumplir con las expectativas de ganancias: Las acciones de Ciena Corp disminuyeron más del 12% después de reportar un EPS ajustado de 42 centavos en el segundo trimestre, perdiendo las estimaciones de los analistas de 52 centavos.

Los inversores enfrentaron una mezcla de precaución y oportunidad el jueves, con la fuerte caída de Tesla y la incertidumbre sobre las negociaciones comerciales entre Estados Unidos y China moderando el entusiasmo del mercado en general. Mientras que las acciones europeas encontraron apoyo en el recorte de tasas del BCE y la mejora de los mercados de bonos, el sentimiento en otras partes del mundo se mantuvo mixto antes de los datos clave de Estados Unidos. El desempeño variado de Asia reflejó tanto los impulsores locales como los riesgos del comercio global. Ahora todas las miradas se dirigen al informe de empleo no agrícola del viernes, que podría influir en las expectativas a corto plazo para la economía y la política monetaria de Estados Unidos. Los desarrollos en las discusiones comerciales entre Estados Unidos y China también seguirán siendo un punto focal clave para los mercados de cara a la próxima semana.