木曜日、トランプ大統領とイーロン・マスクの間で繰り広げられた対立が注目を集め、テスラの株価が急落し、市場全体のセンチメントが揺らぎました。投資家たちは、トランプ大統領と習近平主席の電話会談がはっきりとした進展を見せなかったことから、米中貿易の不確実な見通しにも注意を払いました。一方、大西洋を越えると、欧州株はECBが予想通りの利下げを発表した後に上昇しました。コモディティ市場では、銀価格が2012年以来の高値に達し、貴金属分野で新たな勢いを生み出しました。今や金曜日の米国雇用統計に焦点が移る中、市場は慎重ながらも反応的なムードを保っています。

主なポイント:

• ダウ、テクノロジーの弱さでブルーチップにプレッシャーをかける:ダウ工業株30種平均は108ポイント(0.25%)下落し、42,319.74で取引を終えました。主要テクノロジー企業、特にテスラの損失が投資家心理に影響を与えました。テスラは市場価値で1,520億ドルを失いました。

• S&P 500がテスラに引っ張られて下落: S&P 500は0.53%下落し、5,939.30で取引を終え、最近の上昇が一服しました。テスラの急激な売りが指数を押し下げましたが、トランプ・習近平の電話会談や今後の米国経済データに対する不透明感も投資家の警戒感を煽りました。

• ナスダック後退、テクノロジーセクターに混乱:ナスダック総合指数は0.83%下落し、19,298.45で取引を終了しました。テスラの14%以上の急落が話題を独占し、チップメーカーや他のテクノロジー企業も前日の上昇を覆しました。取引政策のリスクや米国の経済指標の低迷を考慮し、ボラティリティが急上昇しました。

• ECBの利下げと債券市場の反応で欧州市場が上昇:ECBが予想通りの25ベーシスポイントの利下げを実施し、預金金利を2%にした後、欧州市場は高値で終了しました。インフレ期待の緩和とエネルギーコストの低下がこの動きを後押ししました。ユーロ圏全体で政府債券利回りが低下し、ドイツ10年債利回りは4ベーシスポイント減少しました。イタリアの小売売上高は予想を上回り、建設データが混在する中で地域のセンチメントはバランスを保ちました。DAXおよびCACは、金融および金利に敏感なセクターの上昇とともに上昇しました。

• ヨーロッパのデータは建設の低迷と工場の回復力の中で混在:ドイツの建設PMIは5月に44.4に低下し、さらなる収縮を示しましたが、2022年初以来初めてビジネスの見通しが改善しました。ユーロ圏の建設PMIは45.6に滑り、イタリアのセクターは50.5でわずかな成長を示し、フランスは43.1で収縮を続けました。ドイツの工場注文は予期せぬ上昇を見せ、予想されていた1%の減少に対して0.6%増加しました。イギリスでは、5月の新車登録が前年同月比で1.6%増加し、慎ましやかなポジティブシグナルを追加しました。

• アジア市場はまちまち、韓国が景気刺激策の期待で好調: アジア太平洋市場は木曜日にまちまちなパフォーマンスを見せました。韓国のコスピは地域の上昇を牽引し、1.49%上昇して2,812.05で取引を終え、新たな10ヶ月ぶりの高値を記録しました。コスダックも0.8%上昇し、756.23で終了しました。野村のアナリストは、李在明大統領の下で予想される資本市場改革と財政刺激策により、コスピが年末までに2,900に達すると予想しています。一方、日本の日経225は0.51%下落し、トピックスも1.03%下落して2,756.47で取引を終えました。オーストラリアのASX 200は8,538.9で横ばい。香港のハンセン指数は0.85%上昇し、中国本土のCSI 300は0.23%上昇して3,877.56で終了しました。インドのNifty 50は0.84%上昇し、BSE Sensexは0.77%上昇しました。インド準備銀行が金曜日に予想された利下げを控えているためです。

• 貿易進展への期待で原油価格が反発: 原油価格が上昇し、ブレント原油は0.74%上昇して1バレルあたり65.34ドル、WTIは0.83%上昇して63.37ドルとなった。この動きは、トランプ大統領と習主席の電話会談と今後の貿易交渉の計画に関するニュースを受けてのものだ。アナリストは、貿易緊張の緩和が需要予測を押し上げる可能性があると指摘しつつ、カナダの森林火災リスクも将来の供給への懸念にもかかわらず支援材料となったと述べている。

• 雇用統計データを前に国債利回りが上昇: 10年物米国債の利回りは3ベーシスポイント以上上昇して4.402%となり、2年物利回りは5ベーシスポイント以上上昇して3.93%となりました。投資家が金曜日の非農業部門雇用者数報告に備える中で、利回りが上昇しました。失業保険申請件数の減少と生産性の低下が、米国経済の見通しに対する不確実性をさらに高めました。

• 米国労働市場冷え込み、生産性低迷:5月31日までの週で新規失業保険申請件数が8,000件増加し、247,000件となりました。これは、予想の236,000件を上回り、2週連続の増加を示しています。一方で継続失業保険申請件数は3,000件減少し、1.904百万件となっています。別の報告によれば、米国の生産性は第1四半期に年率1.5%の修正済み低下率を示し、初期の0.8%減少の推定値と比較して悪化しており、第2四半期2022年以来の初めての低下となっています。

本日の外国為替市場:

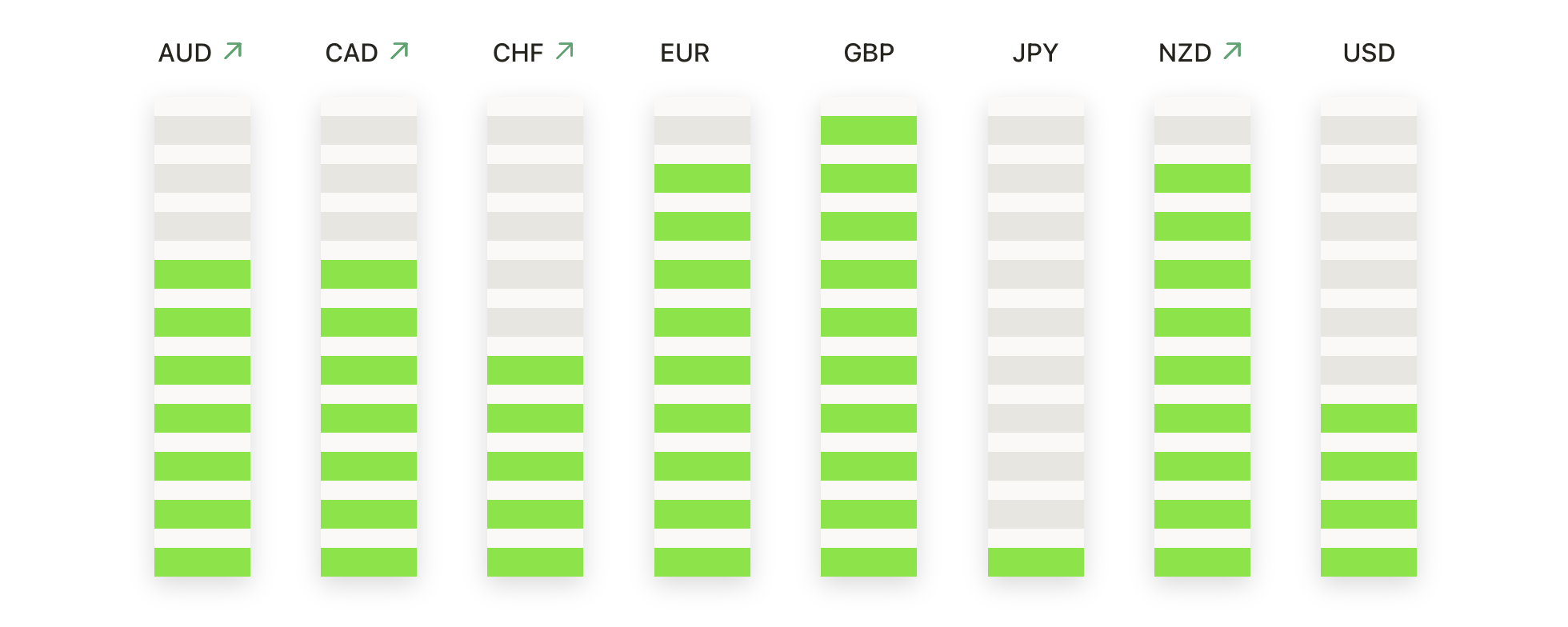

• EUR/USDは、強気がコントロールを維持する中、1.1500に向けて上昇トレンドを拡大: EUR/USDは木曜日に上昇し、0.18%増の1.1437で取引を終了しました。強気のモメンタムが依然として健在であり、5月末に1.1200を上回るブレイクアウトをさらに構築しました。50日移動平均線(SMA)は1.1242で動的なサポートを提供しています。100日および200日SMAも上昇傾向にあり、堅固な中期的な構造を確認しています。今週は1.1400以上での統合が見られた後、EUR/USDは1.1500の心理的障壁を視野に入れています。このレベルを上回ると、1.1550~1.1600付近の抵抗にさらされる可能性があります。1.1350~1.1380への下落は買い手を引き付ける可能性が高いです。

• GBP/USD強気筋が1.3600を目指す:GBP/USDは木曜日に0.14%上昇し、1.3573で取引を終了しました。4月初旬からの上昇トレンドが強固に続いています。英ポンドは、英国の経済データの好調さとイングランド銀行のタカ派的な見通しから引き続き恩恵を受けています。50日移動平均線(SMA)は1.3266で鋭く上昇しており、100日と200日の移動平均線も強気バイアスを確認しています。現在、直近のレジスタンスは1.3600に焦点が当てられており、突破すれば1.3700や1.3750への延長の可能性があります。一方、下値支持線は1.3450と50日SMA付近にあります。1.3600を持続的に上回るクローズが達成されれば、6月後半に向けてさらなる上昇が見込まれるでしょう。

• USD/JPYは下落し、145を下回り続落: USD/JPYは木曜日に急落し、143.66で取引を終え、0.63%下落しました。この通貨ペアは最近の高値からの後退を続けています。144.62の50日移動平均線(SMA)を下回ったことは、短期的なモメンタムのシフトを示しています。145.50と147.00に依然として追加の抵抗線がありますが、バイアスはネガティブに転じました。サポートは現在143.00で見られ、142.50付近ではより強い需要が予想されます。これを下回ると、今後数週間で140.00への道が開かれる可能性があります。ブル派が50日SMAを取り戻さない限り、短期的な見通しは依然として低調なままです。

• AUD/USD は 0.6550 を目指して、重要な抵抗を突破: AUD/USD は3日連続で上昇を続け、終値は0.6507で0.24%増となり、強気の勢いが加速しています。ペアは0.6480付近の抵抗をクリアし、現在は複数月レンジの上限に挑戦しています。特に、200日移動平均線(SMA)の0.6440を大幅に上回って取引されており、前向きなトレンドを強調しています。50日および100日SMAも上向きになっています。直近の目標は0.6550で、0.6600–0.6630を試す可能性もあります。0.6450–0.6480への押し目は買い手を見つけるでしょう。

• 金は最近の上昇を守りつつ$3,350近辺でサポートを維持: 木曜日に金は$3,358で終値を迎え、0.46%下落しました。市場は最近の下押しを受けて統合モードのままでした。買い手は$3,340のレベルを守り、価格を重要な短期サポートの上に保ちました。50日単純移動平均線(SMA)は$3,249で強力な動的支持線として機能し続けています。直近の抵抗としては$3,400が挙げられ、このレベルを超えると$3,450や新たな史上最高値を目指す可能性があります。一方、$3,340を割ると$3,300や50日SMAへの動きが引き起こされる可能性があります。

• 強気の勢いが高まる中、銀が13年ぶりの高値に急騰:

木曜日に銀が急騰し、$35.67で取引を終え、3.55%上昇しました。強気の勢いが加速し、数年ぶりの高値を更新しています。銀は$35.00のレベルを決定的に突破し、以前の抵抗をクリアし、日中高値の$36.06を試しました。この上昇は、$32.81にある50日間移動平均線(SMA)の上昇によって支持されており、100日間および200日間のSMAも上昇傾向にあります。強い投資家需要、有利な産業トレンド、そして支持的なマクロ経済条件がこの上昇トレンドを牽引しています。直近の抵抗は$36.50にあり、勢いが続けば$37.00が視野に入ってきます。$36.50を上回る終値が確定すれば、この金属は史上最高値接近圏内に入り、強気トレンドがさらに強化されるでしょう。

注目の銘柄:

• トランプ大統領がマスクの政府契約を脅かし、テスラ株が急落:トランプ大統領がイーロン・マスクを批判し、マスクの会社に対する政府契約や補助金を終了することを提案した後、テスラの株価は14%以上下落し、1兆ドルの時価総額を失いました。

• ブラウン・フォーマン、予想より弱い売上高で急落:ブラウン・フォーマンは第4四半期の純売上高が8億9400万ドルとなり、アナリストの予想である9億6840万ドルを下回ったため、17%以上も急落しました。

• PVH社、予測を下方修正、株価が急落:PVH社は2026年の調整後1株利益(EPS)の見通しを以前の予測および市場のコンセンサスを大きく下回る形で引き下げたため、株価が17%以上下落しました。

• コストコホールセールの売上が市場予測を下回り株価が下落:コストコの株価は、5月の比較売上高が4.3%増加したものの、予想されていた4.7%の成長を下回ったため、3%以上下落しました。

• MongoDBの力強い収益と楽観的な見通しを受けて急騰: MongoDBは、Q1の調整後EPSが推定を上回る1.06ドルだったことや、通年のガイダンスを引き上げたことを受けて、12%以上急騰しました。

• シエナ社の株価、期待外れの決算発表で下落:シエナ社の株価は、第2四半期の調整後一株当たり利益が42セントで、アナリストの予想である52セントに届かなかったため、12%以上下落しました。

投資家は木曜日、テスラの急落や米中貿易交渉に対する不確実性により、市場全体の熱狂が和らげられつつも、注意と機会の交錯に直面しました。欧州株式市場はECBの利下げと債券市場の改善から支援を受けましたが、米国の主要データを前にして他の地域のセンチメントは依然として混合状態でした。アジア市場の動向も現地の要因や世界的な貿易リスクを反映しています。今後の焦点は金曜日の非農業部門雇用者数の報告に向けられており、これが米国経済や金融政策に対する短期的な期待を左右する可能性があります。また、米中貿易交渉の進展も来週に向けて市場の重要な注目点となるでしょう。