周二,随着交易员们对美欧贸易紧张局势的暂时缓解表示欢迎,市场大幅上涨。特朗普总统决定将原计划对欧洲商品征收50%关税的时间推迟到七月,这一消息引发了股票市场的买入浪潮。道琼斯指数大涨700多点,领涨复苏行情;标准普尔500指数和纳斯达克指数也取得了强劲涨幅。广泛的市场参与以及科技股和小盘股的强势表现,帮助打破了连续四天的下跌趋势。消费者信心的急剧回升以及对本周可能出现更多贸易突破的希望,也提振了市场的乐观情绪。

重点摘要:

- 道琼斯指数因关税缓解飙升超过700点:道琼斯工业平均指数上涨740.58点,涨幅1.78%,收于42,343.65点,结束了连续四天的下跌。关税延迟和工业及科技行业的普遍复苏提振了该指数。

- 标普500指数强劲反弹:标普500指数上涨2.05%,收于5921.54点,超过90%的成分股收涨。受贸易担忧缓解和消费者信心高涨的推动,科技、工业和非必需消费品板块领涨。

- 纳斯达克指数因科技股走强上涨近2.5%:纳斯达克综合指数上涨2.47%,达到了19,199.16点,受特斯拉、英伟达和苹果公司的强劲涨势推动。特斯拉在首席执行官埃隆·马斯克承诺重新关注公司运营后飙升了7%。

- 欧洲集会:DAX 创历史新高,国防股飙升。随着美欧关税紧张局势缓解,欧洲股市上涨。德国DAX指数上涨0.83%,达到了24,226.49点的新历史高点,英国富时100指数上涨0.69%,意大利富时 MIB指数上涨0.34%。法国CAC 40 指数几乎持平,小幅下跌0.02%。泛欧斯托克600指数上涨0.33%。Hensoldt等国防股在地缘政治紧张局势和1,500亿欧元的欧盟军备计划的推动下领涨。法国5月通胀降至0.6%,而英国食品价格上涨了2.8%,标志着连续第四个月加速上涨。

- 经济数据影响情绪,亚洲市场涨跌不一:亚太市场收盘涨跌互现,投资者对一系列区域数据做出反应。日本日经指数上涨0.47%,至37,160.47点,得益于核心通胀上涨3.5%和对日本央行政策的持续猜测。韩国综合指数持平报收2,592.09点,而Kosdaq指数下跌0.24%。澳大利亚ASX 200指数上涨0.15%,但中国指数持平,市场参与者消化了有关美中交流的外交更新。新加坡核心通胀高于预期,韩国生产者价格指数和新西兰零售数据增添了谨慎基调。

- 油价因OPEC+增产预期下跌:由于对OPEC+增产的预期不断上升,油价回落。布伦特原油收于64.21美元,下跌0.82%,WTI原油下跌0.81%,收于61.05美元。交易员关注的是5月28日的部长级会议,预计会议将决定7月份的产量增加超过每日40万桶。俄罗斯官员表示尚未讨论正式增产,保持了一些不确定性。

- 贸易乐观情绪促使国债收益率下降:由于关税缓解提升了市场情绪,美国国债收益率下降。10年期收益率下降7个基点至4.44%,30年期收益率下降9个基点至4.943%。2年期收益率变化不大,维持在3.979%,因为债券交易员在假期后重新评估财政风险。

- 美国信心激增但商业投资疲软:由于对贸易紧张局势缓和的乐观情绪推动,5月消费者信心跃升,会议委员会的指数上升了12.3点,达到98.0,远高于预期。然而,商业投资急剧放缓,核心资本货物订单在4月份下降了1.3%。出货量下降了0.1%,表明在持续的关税波动中企业支出存在不确定性。

外汇今日重点:

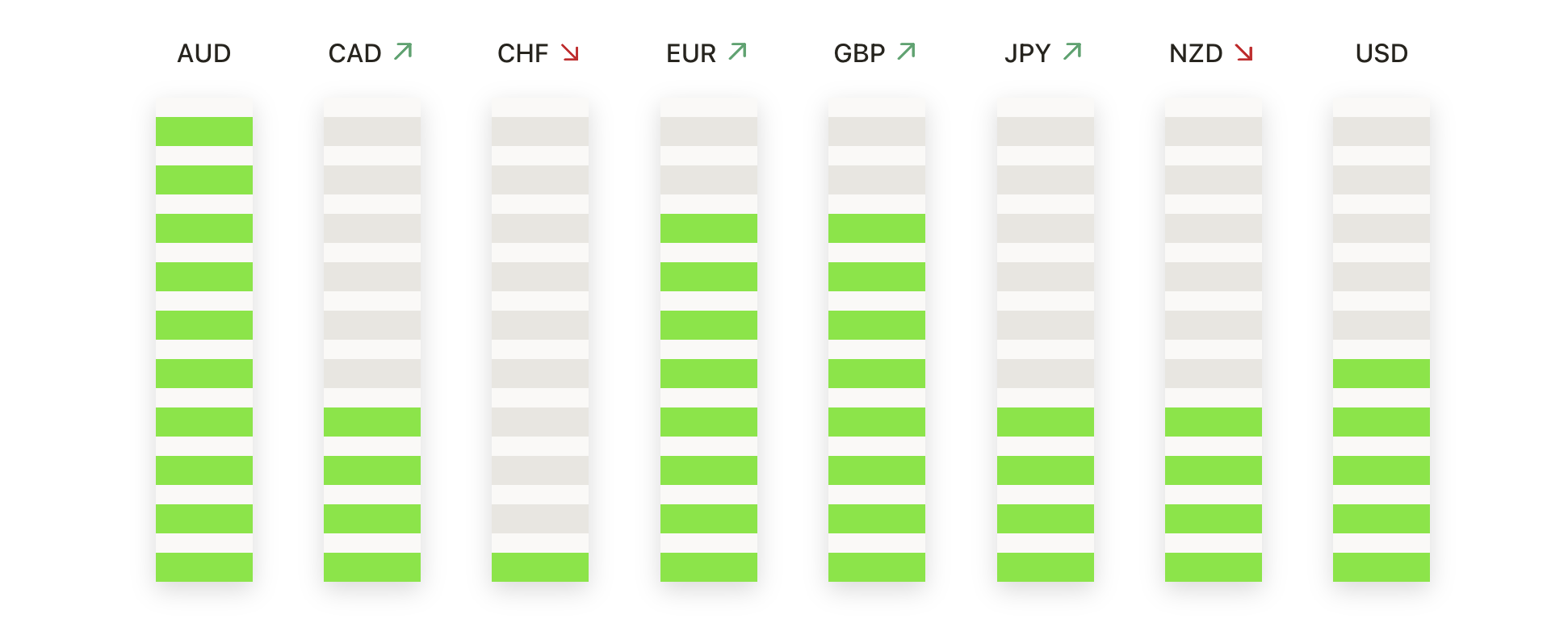

- 欧元/美元从多周高点回落,因美元反弹:周二,欧元/美元收于1.1286,下跌0.41%,在触及盘中高点1.1351后部分逆转了近期的反弹。欧元在会议开始时表现强劲,但在纽约交易时段逐步失去优势,因为美元重新走强。此回调出现在连续三天的上涨之后,这三天的涨幅将该货币对推至近四周来的最好水平。尽管周二有所回调,该货币对依然处于短期上升趋势中。价格仍然维持在其50日均线上方,位于1.1151,而100日和200日均线则分别位于1.1042和1.0969下方。如果本周欧元/美元继续走低,重要支撑位在1.1250,其次是较强的1.1200区域。要恢复上行势头,该货币对需要重新夺回1.1350区域,并冲向接近1.1400的四月高点。

- 英镑/美元在近期高点反转后下滑:英镑/美元收盘于1.3509,下跌0.40%,中断了四天的连胜。该货币对在亚洲交易时段曾达到1.3587的高点,但因获利回吐和美元的广泛走强,通过一天的交易逐渐下滑,直到美国收盘。整体趋势仍然看涨,价格行动仍然舒适地高于50日SMA移动平均线1.3186。100天和200天SMA分别在1.2871和1.2895提供更深层次的动态支撑,这些水平远低于当前价格,突显出近期涨势的强劲。如果回调加深,初步支撑位在1.3400,其次是1.3300。在上行方面,若突破1.3600,将重新打开通向1.3680甚至1.3750的道路。

- 美元/日元重新夺回144关口,反弹势头增强:美元/日元周二收于144.26,上涨1.00%,从近期低点强力反弹,买家信心回归。该货币对开盘于142.84,短暂下滑至142.11后稳步攀升。此举帮助该货币对打破了两天的连跌态势,并重新站稳在144.00以上。尽管周二有所上涨,但该货币对在技术上仍然脆弱。目前仍低于其50日均线145.48,而100日均线和200日均线则分别位于148.98和149.45。如果反弹持续到本周中期,多头将首先挑战145.00关口,50日均线将成为关键战场。下行方面,若再次跌破143.00,将重新暴露在142.00区域的风险。

- USD/CAD回升至1.3800上方,因油价疲软:美元兑加元周二收盘报1.3806,上涨0.52%,打破了此前加元六连涨的趋势,因贸易新闻主导市场周期。本周五,加拿大将公布国内生产总值(GDP)增长数据,这是本周唯一值得注意的加拿大经济数据。美元兑加元经历了上周的剧烈抛售后,连续第二天小幅回升。该货币对在早盘接近1.3720时发现了强烈的买盘兴趣,随后稳步走高,得益于油价回落和美元走强。周二的走势帮助巩固了略高于1.3700的短期底部。然而,美元兑加元仍然低于所有三条关键移动均线,50日均线在1.3953,100日均线在1.4169,200日均线在1.4016。当前的即时阻力位在1.3850,其次是更关键的1.3900附近的阻力位。下行方面,若跌破1.3720,将重新引发空头动能,目标下看1.3650区域。

- 金价回落至 $3,310 以下,多头失去动能:周二黄金下跌1.52%,达到 $3,306。金价开盘强劲,但再次遇到接近 $3,350 的坚固阻力,触发了一波卖压,将金价拉低至 $3,285 的盘中低点。长期前景保持良好,受到100天和200天均线分别在 $3,015 和 $2,816 的支持。然而,多次未能突破 $3,350 区域已经形成了坚固的上限,动能开始在该阻力位下方减弱。如果当前的疲软走势继续,关键支撑位在 $3,250,其次是 $3,200 和50天均线。若果断跌破这一点,可能会导致更深的回撤至 $3,200。

市场动态:

- 中国汽车股因价格战担忧下跌:在比亚迪宣布对22款电动和混合动力车型降价后,理想汽车和蔚来的股价分别下跌了2%和3%,引发了对中国电动汽车市场激烈竞争的担忧。

- 创纪录的阵亡将士纪念日周末后AMC股价飙升:由于新上映影片的强劲票房数据将阵亡将士纪念日周末收入推至历史新高,AMC娱乐公司股价上涨24%,交易量超过30天平均水平的两倍。

- 声田AI在报道初期大幅上涨:声田AI在Piper Sandler开始覆盖并给予“增持”评级后上涨了16%,这突显了其对话式AI技术在汽车领域的新扩展机会。

- 尽管降级,CoreWeave 仍上涨:尽管巴克莱银行下调了评级,CoreWeave 仍上涨了21%。在其最近IPO后的势头中,投资者继续涌向AI基础设施股票。

- 特朗普媒体在比特币交易中的下跌:特朗普媒体与科技公司在宣布筹集25亿美元资本以购买比特币后股价下跌超过10%,引发投资者对战略重点和流动性风险的担忧。

周二的反弹帮助恢复了市场信心,此前一周因关税引发的波动使市场情绪受挫,但未来的道路仍依赖于数据和事件驱动。目前大多数标普500指数公司的财报已发布,目光转向宏观经济和政策风险。投资者将密切关注美欧贸易谈判的进一步更新,尤其是在7月9日的关税最后期限之前。同时,加拿大即将发布的GDP数据、主要零售商和芯片制造商的重要财报,以及OPEC+的产量决策可能会决定反弹是否具有持续性。尽管整体有所上扬,但市场情绪依然脆弱,对地缘政治动态和财政发展的新闻十分敏感。