Los mercados se dispararon el martes mientras los operadores celebraban una tregua temporal en las tensiones comerciales entre Estados Unidos y la Unión Europea. La decisión del presidente Trump de retrasar hasta julio un arancel del 50% planeado sobre los productos europeos provocó una ola de compras de alivio en las acciones. El Dow subió más de 700 puntos para liderar la recuperación, mientras que el S&P 500 y el Nasdaq también registraron fuertes ganancias. La participación amplia del mercado y un buen desempeño en las acciones tecnológicas y de pequeña capitalización ayudaron a romper una racha de cuatro días de pérdidas. El optimismo también se vio reforzado por un fuerte repunte en la confianza del consumidor y las esperanzas de nuevos avances comerciales esta semana.

Puntos Clave:

- El Dow Jones sube más de 700 puntos por alivio arancelario: El Promedio Industrial Dow Jones se disparó 740.58 puntos, o 1.78%, para cerrar en 42,343.65, rompiendo una racha de cuatro días de pérdidas. El índice se vio impulsado por el alivio debido al retraso en los aranceles y una recuperación generalizada en nombres industriales y tecnológicos.

- El S&P 500 registra una fuerte recuperación: El S&P 500 repuntó un 2.05% para cerrar la sesión en 5,921.54, con más del 90% de sus componentes cerrando en territorio positivo. Las ganancias fueron lideradas por los sectores de tecnología, industriales y consumo discrecional en medio de la disminución de las preocupaciones comerciales y el optimismo en la confianza del consumidor.

- El Nasdaq sube casi un 2,5% gracias a la fortaleza tecnológica: El Nasdaq Composite subió un 2,47% hasta los 19,199.16, impulsado por fuertes avances en Tesla, Nvidia y Apple. Tesla se disparó un 7% después de que el CEO Elon Musk prometiera centrarse nuevamente en las operaciones de la empresa.

- Europa se anima mientras el DAX alcanza un récord y las acciones de defensa se disparan: Las acciones europeas subieron a medida que disminuyeron las tensiones arancelarias entre EE.UU. y la UE. El DAX de Alemania saltó un 0,83% a un nuevo récord de 24,226.49, mientras que el FTSE 100 ganó un 0,69% y el FTSE MIB de Italia subió un 0,34%. El CAC 40 en Francia terminó casi plano, bajando un 0,02%. El Stoxx 600 paneuropeo avanzó un 0,33%. Nombres en el sector de defensa, como Hensoldt, lideraron las ganancias en medio de tensiones geopolíticas y un paquete de armas de la UE de 150 mil millones de euros. La inflación en Francia se enfrió al 0,6% en mayo, mientras que los precios de los alimentos en el Reino Unido aumentaron un 2,8%, marcando el cuarto mes consecutivo de aceleración.

- Asia cierra mixta mientras los datos económicos afectan el sentimiento: Los mercados de Asia-Pacífico tuvieron un cierre mixto mientras los inversores reaccionaban a una ola de datos regionales. El Nikkei de Japón subió un 0,47% a 37.160,47, impulsado por un aumento del 3,5% en la inflación subyacente y la especulación continua sobre la política del Banco de Japón. El Kospi en Corea del Sur cerró plano en 2.592,09, mientras que el Kosdaq cayó un 0,24%. El ASX 200 de Australia sumó un 0,15%, pero los índices chinos se mantuvieron planos mientras los participantes del mercado digerían una actualización diplomática sobre la comunicación entre Estados Unidos y China. La inflación subyacente en Singapur aumentó más de lo esperado, mientras que el IPP de Corea del Sur y los datos de ventas minoristas de Nueva Zelanda añadieron un tono de cautela.

- El petróleo cae por las expectativas de aumento de producción de la OPEP+: Los precios del petróleo retrocedieron en medio de crecientes expectativas de un aumento en la producción de la OPEP+. El Brent se estableció en $64.21, bajando un 0.82%, y el WTI cayó un 0.81% a $61.05. Los comerciantes están observando la reunión ministerial del 28 de mayo, donde se espera que la producción para julio aumente en más de 400,000 barriles por día. Los funcionarios rusos señalaron que aún no se ha discutido un aumento formal, lo que mantiene cierta incertidumbre.

- Los rendimientos del Tesoro disminuyen por el optimismo comercial: Los rendimientos del Tesoro de EE. UU. cayeron ya que el alivio de aranceles mejoró el sentimiento del mercado. El rendimiento a 10 años bajó 7 puntos básicos a 4.44%, mientras que el rendimiento a 30 años cayó 9 puntos básicos a 4.943%. El rendimiento a 2 años cambió poco y se mantuvo en 3.979%, ya que los operadores de bonos reevalúan los riesgos fiscales después de las vacaciones.

- La confianza en EE. UU. aumenta, pero la inversión empresarial se debilita: La confianza del consumidor en mayo se disparó, ya que el índice del Conference Board subió 12.3 puntos hasta 98.0, muy por encima de las previsiones, impulsado por el optimismo en torno a la desescalada comercial. Sin embargo, la inversión empresarial se debilitó bruscamente, con los pedidos de bienes de capital básicos cayendo un 1.3% en abril. Los envíos disminuyeron un 0.1%, lo que apunta a incertidumbre en el gasto corporativo en medio de la volatilidad arancelaria en curso.

FX Hoy:

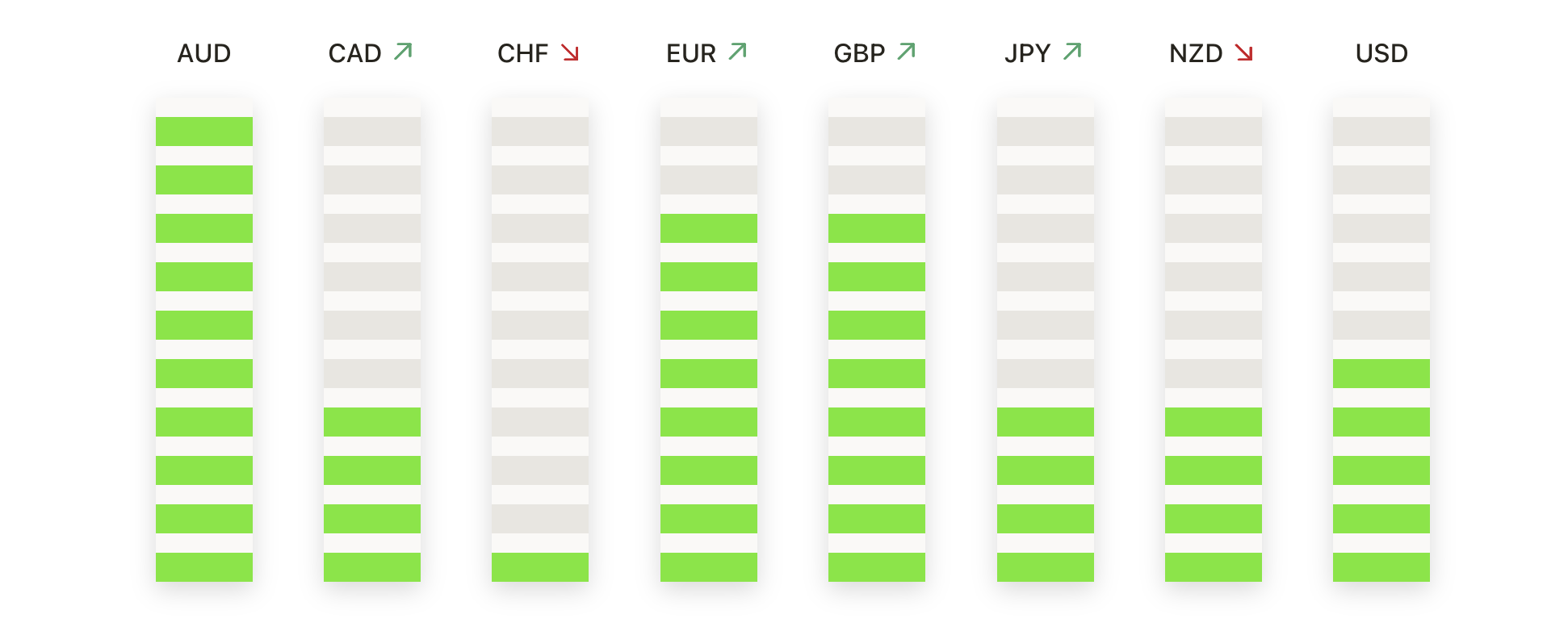

- EUR/USD Retrocede desde Máximo de Varias Semanas por Regreso del Dólar: EUR/USD se situó en 1.1286 el martes, disminuyendo un 0.41% y revirtiendo parte de su reciente repunte después de alcanzar un máximo intradía de 1.1351. El euro comenzó la sesión con firmeza pero perdió terreno de manera constante durante las horas de negociación en Nueva York, ya que el dólar estadounidense recuperó fuerza. La reversión se produjo después de tres aumentos diarios consecutivos que habían llevado al par a su mejor nivel en casi cuatro semanas. A pesar del retroceso del martes, el par se mantiene en una tendencia alcista a corto plazo. El precio todavía se mantiene por encima de su media móvil simple (SMA) de 50 días en 1.1151, con las SMA de 100 y 200 días situadas por debajo en 1.1042 y 1.0969 respectivamente. Si EUR/USD continúa bajando esta semana, el soporte clave se encuentra en 1.1250, seguido de una zona más fuerte alrededor de 1.1200. Para reanudar el impulso alcista, el par necesita recuperar el área de 1.1350 y avanzar hacia el máximo de abril cerca de 1.1400.

- GBP/USD cae después de una reversión desde máximos recientes: el par GBP/USD cerró en 1.3509, cayendo un 0.40% y rompiendo una racha ganadora de cuatro días. El par había alcanzado un máximo de 1.3587 durante la sesión asiática, pero se encontró con toma de ganancias y una mayor fortaleza del dólar a lo largo del día, arrastrándolo gradualmente hacia abajo al cierre en EE. UU. La tendencia general sigue siendo alcista, con la acción del precio aún cómodamente por encima de la SMA de 50 días en 1.3186. Las SMAs de 100 días y 200 días en 1.2871 y 1.2895 ofrecen capas más profundas de soporte dinámico, y esos niveles siguen estando bien por debajo del precio actual, lo que subraya la fortaleza del reciente repunte. Si la corrección se profundiza, el soporte inicial se encuentra en 1.3400, seguido por el nivel de 1.3300. Al alza, una ruptura sostenida por encima de 1.3600 volvería a abrir el camino hacia 1.3680 y potencialmente 1.3750.

- USD/JPY Recupera 144 a Medida que la Recuperación Gana Impulso: El USD/JPY se estableció en 144,26 el martes, subiendo un 1,00% y mostrando una fuerte recuperación desde los recientes mínimos a medida que los compradores regresaron con convicción. El par abrió en 142,84 y descendió brevemente a 142,11 antes de revertirse al alza en un ascenso constante durante el día. El movimiento ayudó al par a romper una racha de dos días de pérdidas y a restablecerse por encima del nivel de 144,00. A pesar de la ganancia del martes, el par sigue siendo técnicamente vulnerable. Continúa operando por debajo de su media móvil de 50 días en 145,48, mientras que las medias de 100 y 200 días permanecen más arriba en 148,98 y 149,45, respectivamente. Si la recuperación se extiende hasta mediados de semana, los alcistas buscarán desafiar primero el nivel de 145,00, con la media móvil de 50 días marcando un campo de batalla crítico. A la baja, una debilidad renovada por debajo de 143,00 volvería a exponer la región de 142,00.

- El par USD/CAD rebota por encima de 1,3800 a medida que el petróleo se debilita: El USD/CAD cerró en 1.3806 el martes, subiendo un 0.52% y rompiendo una racha ganadora de seis sesiones para el Loonie, ya que los titulares comerciales dominan el ciclo del mercado. El crecimiento del Producto Interno Bruto (PIB) canadiense se dará a conocer a finales de esta semana, el viernes, y es el único dato canadiense destacable de la semana. El USD/CAD marcó un segundo día de recuperación moderada después de la fuerte liquidación de la semana pasada. El par encontró un fuerte interés de compra cerca de 1.3720 al comienzo de la sesión y se movió constantemente hacia arriba, respaldado por una retirada en los precios del petróleo y una renovada fortaleza del dólar. El movimiento del martes ayudó a reforzar un piso a corto plazo justo por encima del umbral de 1.3700. Sin embargo, el USD/CAD continúa cotizando por debajo de los tres promedios móviles clave, con el de 50 días en 1.3953, el de 100 días en 1.4169 y el de 200 días en 1.4016. La resistencia inmediata se sitúa ahora en 1.3850, seguida de una barrera más crítica cerca de 1.3900. En el lado bajista, una ruptura por debajo de 1.3720 reintroduciría un impulso bajista hacia el área de 1.3650.

- Oro cae por debajo de $3,310 mientras los alcistas pierden tracción: El oro descendió un 1,52% el martes, alcanzando los $3,306. El metal abrió fuerte, pero encontró una firme resistencia cerca de los $3,350 una vez más, lo que desencadenó una ola de presión de venta que llevó los precios a un mínimo intradía de $3,285. La perspectiva a largo plazo se mantiene intacta, apoyada por las medias móviles de 100 y 200 días en $3,015 y $2,816 respectivamente. Sin embargo, la repetida incapacidad para romper por encima de la región de $3,350 ha creado un límite firme, y el impulso está comenzando a ralentizarse justo por debajo de esa resistencia. Si la suavidad actual continúa, el soporte clave se encuentra en $3,250 seguido de $3,200 y la media móvil de 50 días. Una ruptura decisiva por debajo de eso podría conducir a una retracción más profunda hacia los $3,200.

Movimientos de Mercado:

- Las acciones de automóviles chinos caen por temor a una guerra de precios: las acciones de Li Auto y Nio cayeron un 2% y un 3% respectivamente, después de que BYD anunciara reducciones de precios en 22 modelos eléctricos e híbridos, lo que despertó nuevamente el temor a una competencia agresiva en el mercado chino de vehículos eléctricos.

- AMC se dispara después de un fin de semana récord de Memorial Day: AMC Entertainment aumentó un 24% ya que las fuertes cifras de taquilla de los nuevos lanzamientos llevaron los ingresos del fin de semana de Memorial Day a un máximo histórico, con un volumen de negociación más del doble de su promedio de 30 días.

- SoundHound AI sube tras inicio de cobertura: SoundHound AI aumentó un 16% después de que Piper Sandler comenzara la cobertura con una calificación de sobrepeso, destacando nuevas oportunidades de expansión para su tecnología de inteligencia artificial conversacional en el sector automotriz.

- CoreWeave se recupera a pesar de la rebaja: CoreWeave subió un 21% incluso después de que Barclays degradara la acción, con los inversores continuando acumulándose en nombres de infraestructura de IA tras su reciente impulso posterior a la OPI.

- Trump Media cae en su acuerdo con Bitcoin: Trump Media & Technology cayó más del 10% después de anunciar una recaudación de capital de $2.5 mil millones para comprar bitcoin, lo que generó preocupaciones entre los inversores sobre el enfoque estratégico y el riesgo de liquidez.

La manifestación del martes ayudó a restaurar la confianza del mercado después de la volatilidad impulsada por tarifas de la semana pasada, pero el camino por delante sigue siendo dependiente de datos e impulsado por eventos. Con la mayoría de los resultados del S&P 500 ya en el retrovisor, la atención vuelve a los riesgos macroeconómicos y de políticas. Los inversores observarán de cerca nuevas actualizaciones sobre las conversaciones comerciales entre EE. UU. y la UE, especialmente antes de la fecha límite de tarifas del 9 de julio. Mientras tanto, los próximos datos del PIB de Canadá, los resultados clave de minoristas y fabricantes de chips, y las decisiones de producción de la OPEP+ pueden determinar si el repunte tiene poder de permanencia. A pesar de las ganancias generalizadas, el sentimiento sigue siendo frágil y sensible a los titulares geopolíticos y desarrollos fiscales.