Cổ phiếu Mỹ kết thúc tuần với một ghi nhận tích cực, trong đó Nasdaq đóng cửa ở mức cao kỷ lục sau đợt tăng trưởng mạnh dẫn dắt bởi sự bùng nổ của cổ phiếu Apple. Các khoản lợi nhuận xuất hiện khi có báo cáo rằng các quan chức Mỹ và Nga đang làm việc về một thỏa thuận tiềm năng để chấm dứt cuộc chiến ở Ukraine, cho phép Moscow giữ lại các lãnh thổ đã chiếm đóng. Cam kết của nhà sản xuất iPhone trong việc mở rộng sản xuất trong nước đã nâng cao tâm lý trong ngành, bù đắp một phần sự thận trọng đối với các mức thuế đối ứng mới được Tổng thống Donald Trump ban hành. Giá dầu đã ổn định sau khi giảm mạnh trong tuần và lợi suất trái phiếu kho bạc Mỹ cũng tăng cao khi các nhà giao dịch chuẩn bị đón nhận dữ liệu lạm phát quan trọng của Mỹ sẽ công bố vào tuần tới.

Những điểm tin chính:

- Chỉ số Dow tăng khi tuần kết thúc với tín hiệu tích cực: Chỉ số công nghiệp Dow Jones đã tăng 206,97 điểm, tương đương 0,47%, đóng cửa ở mức 44.175,61. Chỉ số này đã tăng khoảng 1,4% trong suốt tuần qua, được hỗ trợ bởi sự mạnh mẽ của công nghệ và sự lạc quan về các phát triển địa chính trị.

- Chỉ số S&P 500 Gần Tiếp Cận Mức Kỷ Lục: Chỉ số S&P 500 tăng 0.78%, kết thúc ở mức 6,389.45, chỉ còn một chút nữa là đạt mức kỷ lục, mang lại mức tăng 2.4% cho cả tuần. Sức mạnh của các cổ phiếu công nghệ vốn hóa lớn và lo ngại giảm bớt về tác động của thuế quan đã thúc đẩy việc mua vào trên diện rộng.

- Nasdaq đạt mức cao kỷ lục: Chỉ số Nasdaq Composite tăng 0,98% lên mức kỷ lục 21.450,02, tăng 3,9% trong tuần. Apple dẫn đầu đợt tăng, tăng 13% trong giai đoạn này sau khi cam kết chi 600 tỷ đô la cho sản xuất tại Mỹ và hưởng lợi từ việc miễn thuế quan.

- Châu Âu tăng điểm nhờ báo cáo hòa bình giữa Mỹ và Nga: Thị trường châu Âu đã kết thúc phiên giao dịch cao hơn sau khi có báo cáo rằng Washington và Moscow đang làm việc để đưa ra một thỏa thuận nhằm ngừng chiến tranh ở Ukraine, có khả năng cho phép Nga giữ lại các lãnh thổ đã chiếm đóng. Chỉ số STOXX 50 đã tăng 0,4% vào thứ Sáu, đưa ra mức tăng mạnh 3,6% trong tuần, trong khi chỉ số toàn châu Âu STOXX 600 tăng 0,3% trong ngày và 2,2% trong tuần. Chỉ số FTSE 100 của London đã tăng 0,3% trong tuần này lên 9.095,73, chỉ số CAC 40 của Paris tăng 0,54%, chỉ số FTSE MIB của Milan tăng 0,56%, và chỉ số DAX của Frankfurt kết thúc không thay đổi nhưng đạt mức tăng hơn 3% trong tuần, được hỗ trợ bởi báo cáo thu nhập quý 2 vững chắc trên các ngành quan trọng. Cổ phiếu ngân hàng tăng mạnh, với BBVA, BNP Paribas và UniCredit đều tăng hơn 2%, trong khi các nhà sản xuất ô tô Volkswagen, Mercedes-Benz và Stellantis cũng tăng hơn 2%.

- Châu Á – Thái Bình Dương hỗn hợp khi mối lo ngại về thuế quan luôn kéo dài: Thị trường châu Á đóng cửa phần lớn thấp hơn, bị ảnh hưởng bởi căng thẳng thương mại tái diễn và tín hiệu yếu từ Wall Street, mặc dù Nhật Bản vượt trội. Chỉ số Hang Seng của Hồng Kông giảm 0,89% và CSI 300 của Trung Quốc đại lục giảm 0,24% xuống 4.104,97, chịu áp lực bởi sự yếu kém của cổ phiếu bất động sản và công nghệ. Tại Nhật Bản, Nikkei 225 tăng 1,85% và Topix tăng 1,21% sau một tuần giao dịch đầy biến động, mặc dù đà tăng bị hạn chế bởi dữ liệu chi tiêu hộ gia đình tháng Sáu yếu hơn dự kiến cho thấy mức tăng 1,3% so với cùng kỳ năm ngoái so với kỳ vọng 2,6%. Dữ liệu này làm nổi bật áp lực tiếp tục lên tiêu dùng từ giá thực phẩm cao hơn, với chi tiêu cho gạo giảm với tốc độ nhanh nhất kể từ năm 2022. Kospi của Hàn Quốc giảm 0,55%, trong khi Kosdaq tăng 0,43%, và chỉ số S&P/ASX 200 của Úc giảm 0,28% do cổ phiếu ngành khai thác trượt giá. Ở Đông Nam Á, Chỉ số Tổng hợp Jakarta tăng hơn 2% lên mức cao nhất kể từ cuối tháng Bảy, Bursa của Kuala Lumpur tăng 0,4%, trong khi Chỉ số Thời báo Straits của Singapore tụt lại. Nifty 50 và Sensex của Ấn Độ đều giảm 0,95%, đánh dấu tuần thứ năm liên tiếp giảm của đồng rupee khi căng thẳng thương mại Mỹ – Ấn Độ gia tăng sau khi Tổng thống Trump áp thuế 50% đối với hàng hóa Ấn Độ.

- Giá dầu ổn định sau khi giảm mạnh trong tuần: Brent crude tăng 0.2% lên 66.59 đô la mỗi thùng trong khi WTI giữ nguyên ở mức 63.88 đô la. Giá đã giảm lần lượt hơn 4% và 5% trong tuần do những lo ngại kinh tế liên quan đến thuế nhập khẩu và nguồn cung tăng từ OPEC+ ảnh hưởng tới tâm lý thị trường. Các nhà giao dịch cũng theo dõi các báo cáo về thỏa thuận tiềm năng giữa Mỹ và Nga liên quan đến Ukraine trước thềm hội nghị thượng đỉnh Trump-Putin đã được lên kế hoạch.

- Lợi suất trái phiếu kho bạc tăng nhẹ trước dữ liệu lạm phát: Lợi suất trái phiếu kỳ hạn 2 năm đã tăng 3 điểm cơ bản lên 3,764%, lợi suất kỳ hạn 10 năm tăng hơn 4 điểm cơ bản lên 4,285%, và lợi suất kỳ hạn 30 năm tăng 4 điểm cơ bản lên 4,852%. Các nhà đầu tư đang chờ đợi các báo cáo CPI và PPI của Mỹ vào tuần tới, những báo cáo này có thể định hình kỳ vọng cho cuộc họp chính sách tháng 9 của Cục Dự trữ Liên bang.

FX Hôm nay:

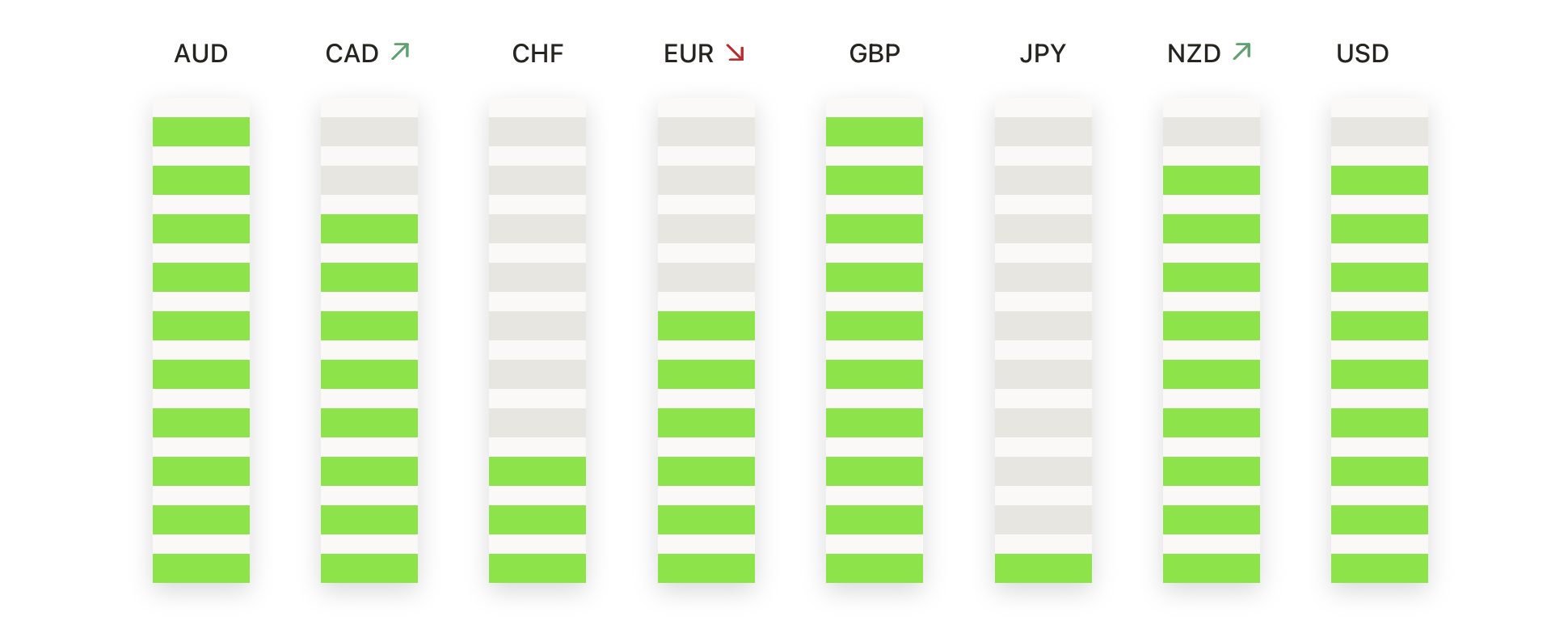

- EUR/USD ổn định trên mức hỗ trợ khi phe bò nhắm tới mục tiêu bứt phá lên 1.1150: EUR/USD đã đóng cửa ở mức 1.1128, tăng 0.04%, sau khi giao dịch trong khoảng 1.1101 và 1.1140. Cặp đôi vẫn được hỗ trợ bởi mức trung bình 50 ngày ở 1.1084, mức trung bình 100 ngày ở 1.1020, và mức trung bình 200 ngày ở 1.0844, tất cả đều dốc lên để xác nhận xu hướng tăng trung hạn ổn định. Giá đã được củng cố trong một khoảng hẹp giữa khoảng 1.1080 và 1.1150 kể từ giữa tháng 7, sau một đợt tăng mạnh từ mức thấp gần 1.0700 vào đầu tháng 6. Cấu trúc của các mức thấp cao hơn kể từ cuối tháng 5 giữ xu hướng đi lên, với mức đỉnh tháng 7 tại 1.1150 hiện là mức quan trọng để đột phá lên mức 1.1200 và sau đó là 1.1270. Duy trì trên mức 1.1100 nên sẽ giữ áp lực tăng lên, trong khi một sự giảm xuống dưới mức 1.1080 sẽ đưa khu vực 1.1050 và mức trung bình 100 ngày trở lại tâm điểm chú ý.

- GBP/USD Giữ Nguyên Đà Tăng Khi Giá Tiến Gần Kháng Cự 1.3500: GBP/USD đã ổn định ở mức 1.3451, tăng 0,06%, sau khi dao động trong khoảng từ 1.3418 đến 1.3459. Cặp tỷ giá này đang ở trên mức trung bình 100 ngày là 1.3361 và mức trung bình 200 ngày là 1.2993, mặc dù vẫn bị nén dưới mức trung bình 50 ngày là 1.3505, vốn đã dẹt sau những đợt giảm gần đây. Giá đã tăng đều đặn từ mức thấp gần 1.3250 của tuần trước, tạo ra các đáy cao hơn củng cố sự kiểm soát tăng giá trong ngắn hạn. Việc đóng cửa trên mức 1.3500 sẽ mở đường cho mức 1.3550–1.3600, trong khi việc không vượt qua được mức trung bình 50 ngày có thể khiến giá quay lại mức 1.3400. Dưới mức này, mức trung bình 100 ngày ở 1.3360 là ngưỡng hỗ trợ quan trọng đầu tiên, tiếp theo là 1.3300 và 1.3250.

- USD/JPY giữ vững trên 147,50 nhưng đối diện với ngưỡng cản trung bình 200 ngày: USD/JPY đóng cửa ở mức 147,74, tăng 0,43%, sau khi di chuyển trong khoảng từ 146,72 đến 147,91. Cặp tiền này vẫn nằm trên mức trung bình 50 ngày là 146,04 và trung bình 100 ngày là 145,63, nhưng mức trung bình 200 ngày gần 149,36 tiếp tục dốc xuống, hạn chế các đợt tăng gần đây. Hỗ trợ quanh mức 147,00 đã giữ cho xu hướng ngắn hạn tích cực, với việc đẩy lên trên 148,00–148,50 cần thiết để thử lại mức trung bình 200 ngày. Việc đóng cửa hàng ngày trên 149,40 sẽ chuyển quan điểm trung hạn sang tăng giá, trong khi giảm trở lại dưới 147,00 có thể đưa 146,00 và 145,00 trở lại khả năng.

- Giá vàng giữ dưới mức kháng cự $3,410: Vàng kết thúc ở mức khoảng $3,399, giảm 0.04%, sau khi giao dịch trong khoảng từ $3,375 đến $3,409. Giá kết thúc ngay dưới mức cao trong phiên, duy trì một giọng điệu tích cực sau một tuần tăng ổn định. Kim loại này vẫn được hỗ trợ tốt bởi đường trung bình 50 ngày đang tăng ở mức $3,348, trong khi đường trung bình 100 ngày ở mức $3,280 và đường trung bình 200 ngày ở mức $3,013 xác nhận xu hướng tăng rộng hơn. Kể từ cuối tháng 6, các đáy cao hơn liên tiếp đã củng cố động lực, với vùng $3,360–$3,370 đóng vai trò là một cơ sở kỹ thuật mạnh. Một sự bứt phá rõ ràng trên mức $3,410 có khả năng thu hút lực mua động lượng hướng tới $3,430 và sau đó là dải $3,450–$3,470, đã giới hạn các đợt tăng giá vào cuối tháng 6 và giữa tháng 7. Việc không vượt qua được mức $3,410 có thể dẫn đến sự hợp nhất trở lại mức $3,380, với một sự trượt dốc sâu hơn xuống dưới $3,360 làm di chuyển sự tập trung đến đường trung bình 100 ngày.

- Giá Bạc Tiến Gần Ngưỡng Cản $38.50: Giá bạc đóng cửa ở mức $38.39, tăng 0,38%, sau khi giao dịch trong khoảng từ $38.01 đến $38.48. Kim loại này đã kéo dài sự phục hồi từ khu vực hỗ trợ $37.00 vào đầu tuần. Đường trung bình 50 ngày ở mức $36.85, cùng với đường 100 ngày ở mức $34.79 và đường 200 ngày ở mức $33.08, đều đang có xu hướng tăng, xác nhận sức mạnh của xu hướng tăng trung hạn. Diễn biến giá từ tháng 6 đã hình thành một kênh tăng với các mức cao và thấp tăng dần, và khu vực $38.00–$38.10 hiện là ngưỡng hỗ trợ ngay lập tức sau nỗ lực bứt phá gần đây. Một động thái quyết định vượt qua $38.50 sẽ mở ra mức $38.90 tiếp theo và sau đó là đỉnh tháng 7 gần $39.50, trong khi một sự đảo chiều dưới $38.00 có thể kích hoạt mức giảm sâu hơn về phía $37.50.

Chuyển động thị trường:

- Apple kéo dài đợt tăng giá nhờ cam kết sản xuất: Apple tăng hơn 4%, tiếp tục đà tăng trong ba phiên đã thêm hơn 12% sau khi Tổng thống Trump xác nhận công ty sẽ đầu tư thêm 100 tỷ USD vào sản xuất tại Mỹ, hưởng lợi từ việc miễn trừ thuế quan.

- Khoa học Gilead tăng mạnh nhờ doanh số bán hàng vượt trội và nâng cấp triển vọng: Cổ phiếu của Gilead Sciences tăng hơn 8% sau khi báo cáo doanh số bán sản phẩm quý 2 là 7,05 tỷ USD, vượt qua mức dự đoán 6,94 tỷ USD.

- Doanh thu quý kết quả vững mạnh thúc đẩy cổ phiếu Monster Beverage: Cổ phiếu Monster Beverage đã tăng hơn 6% sau khi báo cáo doanh thu ròng quý 2 đạt 2,11 tỷ USD, vượt qua dự đoán 2,08 tỷ USD.

- Trade Desk Giảm Mạnh Do Phản Ứng Với Kết Quả Kinh Doanh Đáng Thất Vọng: Cổ phiếu Trade Desk đã giảm hơn 38% mặc dù EPS điều chỉnh trong quý 2 là $0.41 vượt qua mức đồng thuận là $0.40, do các nhà phân tích chỉ ra hướng dẫn không ấn tượng.

- Sweetgreen giảm mạnh do lỗ rộng hơn và cắt giảm dự báo doanh số: Sweetgreen đã giảm hơn 22% sau khi báo cáo khoản lỗ quý 2 là $0.20 mỗi cổ phiếu, lớn hơn so với dự đoán là $0.13.

- Twilio chứng khoán giảm do triển vọng EPS yếu: Twilio đã mất hơn 19% sau khi dự báo EPS điều chỉnh cho quý 3 là $1.01–$1.06, thấp hơn mức dự đoán $1.14.

- Cổ phiếu Goodyear Tire & Rubber Giảm Mạnh sau Khoản Lỗ Bất Ngờ: Cổ phiếu Goodyear giảm hơn 18% sau khi báo cáo lỗ 0,17 đô la mỗi cổ phiếu trong quý 2, trái ngược với kỳ vọng lãi 0,19 đô la.

- Pinterest giảm giá mạnh do hụt EPS: Pinterest đã giảm hơn 10% sau khi công bố EPS điều chỉnh trong quý 2 là $0,33, thấp hơn so với kỳ vọng chung là $0,36.

Các thị trường đã kết thúc tuần trong tâm trạng lạc quan, với một kỷ lục đóng cửa cho Nasdaq và sự lạc quan về tiến triển tiềm năng trong các cuộc đàm phán giữa Mỹ và Nga giúp bù đắp những lo ngại kéo dài về chính sách thương mại. Sự tăng vọt của Apple đã tạo động lực mạnh mẽ cho ngành công nghệ, trong khi cổ phiếu châu Âu tăng nhờ hy vọng địa chính trị và các thị trường châu Á phản ánh lập trường cẩn trọng hơn trong bối cảnh căng thẳng về thuế quan. Dầu đã ổn định sau những thua lỗ đáng kể trong tuần, và lợi tức Kho bạc đã nhích lên cao hơn khi các nhà đầu tư chuẩn bị cho dữ liệu lạm phát quan trọng của Mỹ vào tuần tới. Với các cuộc đàm phán địa chính trị, diễn biến thương mại và các chỉ số kinh tế đều đang diễn ra, các phiên giao dịch sắp tới sẽ kiểm tra xem liệu động lực tích cực của tuần này có thể duy trì được hay không.