米国株は今週を強い結果で終え、ナスダックはテクノロジー主導のラリーでアップルの急騰に牽引されて史上最高値で取引を終えました。この上昇は、米国とロシアの当局者がウクライナ戦争を終わらせる可能性のある協定に取り組んでいるとの報告が出たことで実現しました。この協定によってモスクワが占領地を維持することが許される見込みです。iPhoneメーカーであるアップルの国内製造拡大への取り組みが、ドナルド・トランプ大統領が新たに施行した報復関税への懸念を和らげ、セクターのセンチメントを高めました。オイル価格は一週間の急落の後で安定し、トレーダーが来週発表予定の米国の重要なインフレデータに備える中、国債利回りは上昇しました。

主なポイント:

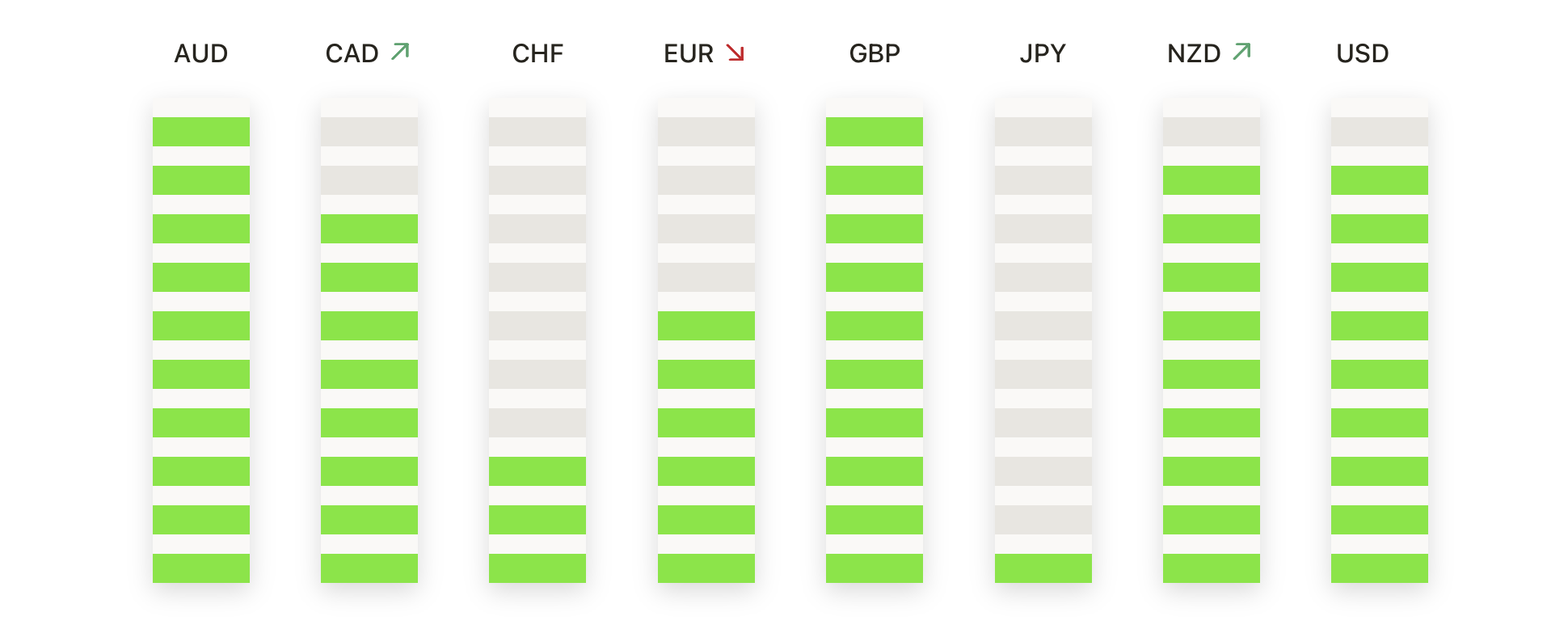

- ダウはポジティブなメモで週末を迎える:ダウ・ジョーンズ工業株平均は206.97ポイント(0.47%)上昇し、44,175.61で取引を終了しました。この指数は今週全体で約1.4%上昇し、技術分野の強さと地政学的な進展に対する楽観的な見方に支えられました。

- S&P 500が最高値に迫る:S&P 500は0.78%上昇し、6,389.45ポイントで取引を終えました。これは記録的な高値にわずかに届かなかったものの、今週は2.4%の上昇を遂げました。大手テクノロジー株の強さと関税の影響に対する懸念の緩和が幅広い買いを誘引しました。

- ナスダックが過去最高値を記録:ナスダック総合指数は0.98%上昇して21,450.02の過去最高値を記録し、週としては3.9%上昇しました。アップルは米国製造に6000億ドルを費やすことを約束し、関税免除の恩恵を受けて、その期間中に13%の急騰を遂げ、このラリーを主導しました。

- 米露和平交渉の報道で欧州上昇:ワシントンとモスクワがウクライナ戦争を停止するための合意を進めているという報道を受けて、欧州市場は取引を高値で終えました。特にロシアが占領地域を保持する可能性があるとのことです。STOXX50は金曜日に0.4%上昇し、週次では強力な3.6%の上昇を記録しました。欧州全体のSTOXX600もこの日0.3%上昇し、週次で2.2%の上昇となりました。ロンドンのFTSE100は今週0.3%上昇して9,095.73で終え、パリのCAC40は0.54%上昇、ミラノのFTSE MIBは0.56%上昇、フランクフルトのDAXは横ばいでしたが、鍵となるセクターでの第2四半期の堅調な業績に支えられ、週次で3%以上の上昇を見せました。特に、銀行株が好調で、BBVA、BNPパリバ、ユニクレディトはいずれも2%以上の上昇を記録し、自動車メーカーのフォルクスワーゲン、メルセデス・ベンツ、そしてステランティスも2%以上の上昇となりました。

- アジア太平洋市場は関税懸念が続く中で混合:アジア市場は主に低調に終わり、再び高まった貿易緊張とウォール街の弱いシグナルに影響されましたが、日本は好調でした。香港のハンセン指数は0.89%下落し、中国本土のCSI 300は0.24%下がって4,104.97となり、不動産および技術株の弱さで圧迫されました。日本では、日経225が1.85%急騰し、トピックスは1.21%上昇しましたが、予想を下回る6月の家計支出データが1.3%の前年比増加と示されたため、上昇は限定的でした(予想は2.6%)。このデータは、米の支出が2022年以来最速のペースで減少するなど、高い食品価格が消費に継続的な圧力をかけていることを強調しています。韓国のコスピは0.55%下落し、コスダックは0.43%上昇、オーストラリアのS&P/ASX 200は鉱業株が下がり0.28%の下落となりました。東南アジアでは、ジャカルタのコンポジットが2%以上上昇し、7月下旬以来の最高値となりました。クアラルンプールのブルサは0.4%上昇、一方でシンガポールのストレーツ・タイムズ指数は遅れを取りました。インドのニフティ50とセンセックスはともに0.95%下落し、ルピーが5週連続で下落。これはトランプ大統領がインド製品に対して50%の関税を課したことによる米印間の貿易緊張の深化に続くものです。

- 原油は急激な週間下落の後、安定する:ブレント原油は0.2%上昇して1バレルあたり66.59ドルとなり、WTIは63.88ドルと横ばいだった。週間では、それぞれ4%以上および5%以上の下落となり、関税関連の経済懸念とOPEC+の供給増加がセンチメントに影響を与えた。また、トレーダーは、予定されているトランプ-プーチン会談を前に、ウクライナに関する米ロ間の合意の可能性に関する報告も注視した。

- インフレデータを前に国債利回りが上昇:2年債利回りは3ベーシスポイント上昇して3.764%に、10年債利回りは4ベーシスポイント以上増加して4.285%に、30年債利回りは4ベーシスポイント上昇して4.852%となりました。投資家は来週発表される米国のCPIおよびPPIレポートを待ち望んでおり、これらのデータが連邦準備制度理事会の9月の政策会議に対する期待感を形成するかもしれません。

本日の外国為替市場:

- EUR/USDはサポートを上回り、ブルズは1.1150のブレイクアウトを目指す:EUR/USDは1.1128で取引を終え、0.04%上昇した。取引レンジは1.1101から1.1140の間だった。この通貨ペアは、50日平均線の1.1084、100日平均線の1.1020、および200日平均線の1.0844といったサポートを受けており、これらはすべて上向きで中期的な上昇トレンドを確認している。6月初旬の1.0700近辺の低値からの強いラリー後、価格は7月中旬以降、概ね1.1080から1.1150の狭い範囲で統合されている。5月下旬以降の「高値」の構造は上昇バイアスを維持しており、7月のピークである1.1150が現在、1.1200やその後の1.1270へのブレイクアウトの鍵となるレベルだ。1.1100以上を維持することが上昇圧力を保つ一方で、1.1080を下回ると1.1050付近や100日平均線が再び焦点となる。

- GBP/USDは1.3500の抵抗に近づく中で上昇を維持:GBP/USDは1.3451で引け、0.06%上昇しました。取引範囲は1.3418から1.3459でした。ペアは100日平均の1.3361および200日の1.2993を上回っていますが、最近の下落後に平坦化した50日の1.3505の直下で上昇が抑えられています。価格は先週の1.3250付近の安値から安定して上昇を続けており、短期的な強気の勢いを示す高値を構築しています。1.3500を超えて引ければ、次の目標は1.3550–1.3600に向けて開かれますが、50日をクリアできなければ1.3400への戻りが予想されます。下値では、最初の重要なサポートが100日の1.3360にあり、次に1.3300および1.3250が続きます。

- USD/JPYは147.50以上を維持するも、200日平均線が障害に:USD/JPYは147.74で取引を終了し、0.43%上昇しました。取引レンジは146.72から147.91の間でした。ペアは50日平均線の146.04円、および100日平均線の145.63円を上回っていますが、200日平均線の149.36円近辺は下向きの傾斜が続き、最近の上昇を抑えています。147.00前後のサポートは短期的な上昇バイアスを維持しており、148.00~148.50を突破することで200日平均線の再テストが可能となります。149.40以上での日足クローズは中期的な見方を強気に変え、一方で147.00を下回ると146.00や145.00が再び視野に入る可能性があります。

- 金価格は$3,410の抵抗線を下回ったまま:金は$3,399で取引を終え、0.04%下落しました。取引レンジは$3,375から$3,409でした。価格はセッションハイ直下で終了し、1週間の安定した上昇の後に建設的なトーンを維持しました。50日移動平均線$3,348が上昇し、100日移動平均線$3,280および200日移動平均線$3,013が全体的な上昇トレンドを確認しています。6月下旬以来、連続して高い安値が勢いを支え、$3,360–$3,370のゾーンが強力な技術的基盤として機能しています。$3,410を明確に突破すれば、勢いのある買いが$3,430へ、次に$3,450–$3,470の帯域(これは6月下旬および7月中旬にラリーを制限した帯域)に向かう可能性があります。$3,410をクリアできない場合、再び$3,380まで調整する可能性があり、$3,360を下回ると100日移動平均線に焦点が移ります。

- 銀が$38.50の障壁に接近: 銀は$38.39で取引を終え、0.38%上昇しました。取引範囲は$38.01から$38.48でした。今週初めには$37.00のサポートエリアから反発を続けました。50日平均は$36.85、100日平均は$34.79、200日平均は$33.08であり、いずれも上昇トレンドを示しており、中期的な上昇トレンドの強さを確認しています。6月以降の値動きは上昇チャネルを形成しており、一貫した高値と安値の更新が見られます。最新のブレイクアウト試みの後、$38.00–$38.10エリアは即時のサポートとして機能しています。$38.50を超える決定的な動きは次に$38.90を露呈し、その後は7月のピークである$39.50近辺を目指すでしょう。一方、$38.00を下回る反転が起きた場合、より深い調整が$37.50に向かう可能性があります。

注目の銘柄:

- アップル、製造業への取り組みで株価上昇を延長: アップルの株価は4%以上上昇し、3日間で12%以上上昇しました。これは、トランプ大統領が同社が米国の製造業にさらに1000億ドルを投資すると確認した後で、関税免除の恩恵を受けています。

- ギリアド・サイエンシズ、強力な売上高と見通しの引き上げで急騰:ギリアド・サイエンシズの株価は、第2四半期の製品売上高が70億5,000万ドルとなり、市場予想の69億4,000万ドルを上回ったことを受けて、8%以上上昇しました。

- モンスタービバレッジ、第2四半期の堅調な売上高により株価上昇:モンスタービバレッジは、第2四半期の純売上高が21億1000万ドルに達し、予想の20億8000万ドルを上回ったことから、6%以上の上昇を見せました。

- トレードデスク、失望させる収益反応で急落:トレードデスクは第2四半期の調整後EPSが予想の$0.40を上回る$0.41であったにもかかわらず、期待外れのガイダンスを受けて38%以上の急落を見せた。

- スウィートグリーン、損失拡大と売上予想の引き下げで急落:スウィートグリーンは、第2四半期の1株あたり$0.20の損失を発表し、予想された$0.13よりも大きな損失となり、22%以上下落しました。

- Twilioの弱いEPS見通しに関するスライド:Twilioは、第3四半期の調整後1株あたり利益(EPS)を$1.01~$1.06と予想し、$1.14の見積もりを下回ったため、株価が19%以上下落しました。

- グッドイヤータイヤ&ラバーが予想外の損失で下落:グッドイヤーは、第2四半期の1株当たり0.17ドルの損失を報告し、0.19ドルの利益を期待していた市場予測に反して、18%以上下落しました。

- EPSの不足でPinterestが下落:Q2の調整後1株当たり利益(EPS)が$0.33となり、コンセンサス予想の$0.36を下回ったため、Pinterestの株価は10%以上下落しました。

市場は一週間を上機嫌で締めくくり、ナスダックが最高値を記録し、米露交渉の進展に対する楽観的な見方が貿易政策に対する懸念を相殺しました。アップルの急騰がハイテクセクターに大きな押し上げを与え、欧州株は地政学的な期待により上昇し、アジア市場は関税摩擦の中で慎重な姿勢を反映しました。原油価格は週内の急落後に安定し、米国債の利回りは来週の重要な米国インフレーションデータを控えて上昇しました。地政学的な交渉、貿易の展開、そして経済指標がすべて注目されており、今後のセッションで今週のポジティブな勢いを維持できるかが試されることになりそうです。