As ações dos EUA terminaram a semana em alta, com o Nasdaq fechando em um nível recorde após um rali liderado por tecnologia, impulsionado pela alta da Apple. Os ganhos vieram enquanto surgiam relatos de que autoridades americanas e russas estão trabalhando em um possível acordo para pôr fim à guerra na Ucrânia, permitindo que Moscou retenha territórios ocupados. O compromisso da fabricante do iPhone em expandir a fabricação doméstica elevou o sentimento no setor, compensando um pouco da cautela sobre as tarifas recíprocas recém-implantadas pelo presidente Donald Trump. Os preços do petróleo estabilizaram após uma queda acentuada na semana, enquanto os rendimentos do Tesouro aumentaram à medida que os negociantes se posicionavam antes dos dados chave sobre a inflação dos EUA que serão divulgados na próxima semana.

Principias Pontos:

- Dow sobe com final de semana positivo: O Dow Jones Industrial Average ganhou 206,97 pontos, ou 0,47%, fechando em 44.175,61. O índice avançou cerca de 1,4% durante a semana, apoiado pela força no setor de tecnologia e otimismo em relação aos desenvolvimentos geopolíticos.

- S&P 500 se Aproxima de Fechamento Recorde: O S&P 500 subiu 0,78% para fechar em 6.389,45, quase alcançando um recorde, com um ganho de 2,4% na semana. A força das ações de tecnologia de grande capitalização e a diminuição das preocupações sobre os impactos das tarifas impulsionaram compras generalizadas.

- Nasdaq atinge máxima recorde: O Nasdaq Composite subiu 0,98%, atingindo um recorde de 21.450,02, com um ganho de 3,9% na semana. A Apple liderou a alta, disparando 13% durante o período após prometer gastar US$ 600 bilhões na manufatura nos EUA e se beneficiar de isenções tarifárias.

- Europa ganha com relatórios de paz entre EUA e Rússia: Os mercados europeus encerraram a sessão em alta após relatos de que Washington e Moscou estão trabalhando em um acordo para cessar a guerra na Ucrânia, potencialmente permitindo que a Rússia mantenha territórios ocupados. O STOXX 50 subiu 0,4% na sexta-feira, registrando um sólido avanço semanal de 3,6%, enquanto o pan-europeu STOXX 600 ganhou 0,3% no dia e 2,2% na semana. O FTSE 100 de Londres avançou 0,3% nesta semana para 9.095,73, o CAC 40 de Paris subiu 0,54%, o FTSE MIB de Milão avançou 0,56% e o DAX de Frankfurt terminou estável, mas registrou um ganho de mais de 3% na semana, auxiliado pelos sólidos resultados do segundo trimestre em setores chave. As ações dos bancos superaram, com BBVA, BNP Paribas e UniCredit subindo mais de 2%, enquanto fabricantes de automóveis como Volkswagen, Mercedes-Benz e Stellantis também ganharam mais de 2%.

- Asia-Pacífico Misto com Preocupações com Tarifas Persistindo: Os mercados asiáticos fecharam majoritariamente em baixa, pressionados por tensões comerciais renovadas e sinais mais fracos de Wall Street, embora o Japão tenha se destacado positivamente. O Hang Seng de Hong Kong caiu 0,89% e o CSI 300 da China continental recuou 0,24% para 4.104,97, pressionado pela fraqueza nas ações de propriedades e tecnologia. No Japão, o Nikkei 225 disparou 1,85% e o Topix ganhou 1,21% após uma semana de negociações voláteis, embora os ganhos tenham sido limitados por dados de gastos das famílias em junho mais fracos do que o esperado, mostrando um aumento de 1,3% ano-a-ano versus previsões de 2,6%. Os dados destacaram a pressão contínua sobre o consumo devido aos preços mais altos dos alimentos, com os gastos com arroz caindo no ritmo mais rápido desde 2022. O Kospi da Coreia do Sul caiu 0,55%, enquanto o Kosdaq subiu 0,43%, e o S&P/ASX 200 da Austrália recuou 0,28% com a queda das mineradoras. No Sudeste Asiático, o Índice Composto de Jacarta subiu mais de 2% para seu nível mais alto desde o final de julho, a Bolsa de Kuala Lumpur adicionou 0,4%, enquanto o Índice Straits Times de Singapura ficou para trás. O Nifty 50 e o Sensex da Índia diminuíram ambos 0,95%, marcando a quinta perda semanal consecutiva para a rupia, à medida que as tensões comerciais EUA-Índia se aprofundaram após a imposição de uma tarifa de 50% sobre produtos indianos pelo presidente Trump.

- Petróleo permanece estável após queda acentuada semanal: O Brent crude aumentou 0,2% para $66,59 por barril, enquanto o WTI permaneceu estável em $63,88. Os preços caíram mais de 4% e 5%, respectivamente, durante a semana, devido a preocupações econômicas relacionadas a tarifas e um aumento na oferta da OPEP+, o que afetou o sentimento do mercado. Os traders também monitoraram relatórios sobre um potencial acordo entre os EUA e a Rússia sobre a Ucrânia, antes de uma reunião planejada entre Trump e Putin.

- Os rendimentos do Tesouro aumentam antes dos dados de inflação: o rendimento de 2 anos subiu 3 pontos base para 3,764%, o de 10 anos subiu mais de 4 pontos base para 4,285%, e o de 30 anos aumentou 4 pontos base para 4,852%. Os investidores aguardam os relatórios de IPC e IPP dos EUA da próxima semana, que podem moldar as expectativas para a reunião de política monetária de setembro do Federal Reserve.

FX Hoje:

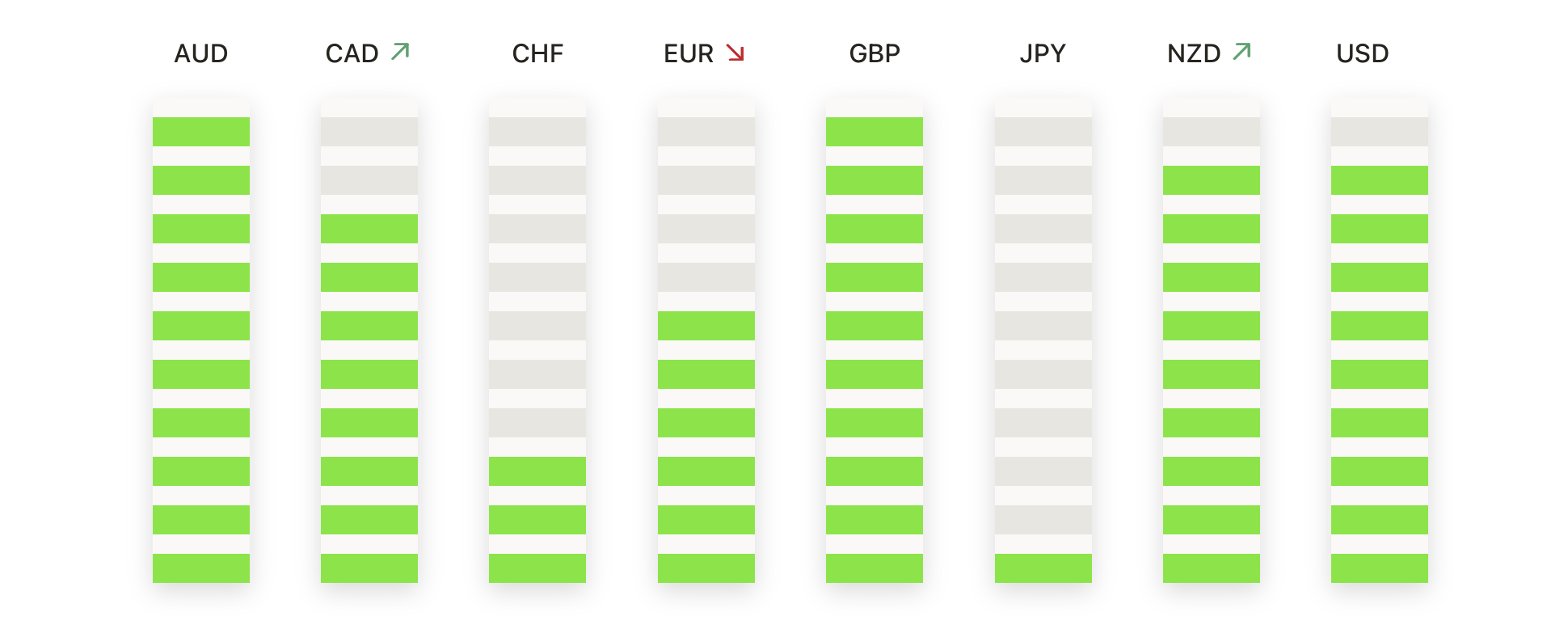

- EUR/USD se mantém acima do suporte enquanto os touros miram a quebra de 1.1150: EUR/USD fechou em 1.1128, uma alta de 0,04%, após negociar entre 1.1101 e 1.1140. O par permanece suportado pela média de 50 dias em 1.1084, a média de 100 dias em 1.1020 e a média de 200 dias em 1.0844, todas inclinadas para cima, confirmando uma tendência de alta de médio prazo. O preço tem se consolidado em uma faixa estreita entre aproximadamente 1.1080 e 1.1150 desde meados de julho, após um forte rali a partir da baixa de início de junho, perto de 1.0700. A estrutura de baixas mais altas desde o final de maio mantém o viés apontado para cima, com o pico de julho em 1.1150 agora sendo o nível-chave para uma quebra em direção a 1.1200 e, em seguida, 1.1270. Manter-se acima de 1.1100 deve manter a pressão de alta, enquanto uma queda abaixo de 1.1080 traria a área de 1.1050 e a média de 100 dias novamente em foco.

- GBP/USD Manteve os Ganhos Enquanto o Preço se Aproxima da Resistência em 1.3500: O par GBP/USD estabilizou em 1.3451, com alta de 0,06%, após oscilar entre 1.3418 e 1.3459. O par está acima da média de 100 dias em 1.3361 e da média de 200 dias em 1.2993, embora ainda limitado logo abaixo da média de 50 dias em 1.3505, que se achatou após recentes quedas. O preço vem subindo de forma constante desde a baixa da semana passada perto de 1.3250, construindo mínimas mais altas que reforçam o controle de alta no curto prazo. Um fechamento acima de 1.3500 abriria o caminho para 1.3550–1.3600, enquanto uma falha em ultrapassar a média de 50 dias poderia ver um movimento de volta em direção a 1.3400. Abaixo disso, a média de 100 dias em 1.3360 é o primeiro suporte chave, seguido por 1.3300 e 1.3250.

- USD/JPY Mantém-se Acima de 147,50, Mas Enfrenta Barreira da Média de 200 Dias: O USD/JPY fechou a 147,74, com uma alta de 0,43%, após oscilar entre 146,72 e 147,91. O par permanece acima da média de 50 dias em 146,04 e da média de 100 dias em 145,63, mas a média de 200 dias perto de 149,36 continua a inclinar-se para baixo, limitando os recentes ralis. O suporte em torno de 147,00 manteve o viés de curto prazo construtivo, sendo necessário um avanço através de 148,00-148,50 para um novo teste da média de 200 dias. Um fechamento diário acima de 149,40 mudaria a visão de médio prazo para altista, enquanto uma queda abaixo de 147,00 poderia trazer de volta os níveis de 146,00 e 145,00.

- O ouro permanece abaixo da resistência de $3.410: O ouro encerrou em torno de $3.399, uma queda de 0,04%, após negociar entre $3.375 e $3.409. O preço terminou logo abaixo da máxima da sessão, mantendo um tom construtivo após uma semana de ganhos estáveis. O metal continua bem suportado pela média móvel de 50 dias em ascensão a $3.348, enquanto a média de 100 dias a $3.280 e a de 200 dias a $3.013 confirmam a tendência de alta mais ampla. Desde o final de junho, sucessivas mínimas mais altas sustentaram o momentum, com a zona de $3.360–$3.370 atuando como uma forte base técnica. Um rompimento claro acima de $3.410 provavelmente atrairia compras por momentum em direção a $3.430 e, em seguida, à faixa de $3.450–$3.470, que limitou os ralis no final de junho e meados de julho. A falha em superar $3.410 pode levar a uma consolidação de volta para $3.380, com uma queda mais profunda abaixo de $3.360 deslocando o foco para a média de 100 dias.

- Prata aproxima-se da barreira de $38.50: Prata fechou a $38.39, alta de 0,38%, após ter negociado entre $38.01 e $38.48. O metal estendeu sua recuperação da área de suporte de $37.00 mais cedo na semana. A média de 50 dias em $36.85, junto com a de 100 dias em $34.79 e a de 200 dias em $33.08, estão todas em tendência de alta, confirmando a força da tendência de alta de médio prazo. A ação de preço desde junho formou um canal ascendente com máximas e mínimas mais altas consistentemente, e a área de $38.00–$38.10 agora serve como suporte imediato após a mais recente tentativa de rompimento. Um movimento decisivo acima de $38.50 exporia $38.90 em seguida e, depois, o pico de julho perto de $39.50, enquanto uma reversão abaixo de $38.00 poderia desencadear uma correção mais profunda em direção a $37.50.

Movimentos de Mercado:

- Apple prolonga rali com compromisso de fabricação: A Apple subiu mais de 4%, continuando uma sequência de três sessões que adicionou mais de 12% após o Presidente Trump confirmar que a empresa investirá US$ 100 bilhões adicionais na fabricação nos EUA, beneficiando-se de isenções tarifárias.

- As ações da Gilead Sciences disparam com fortes vendas e perspectiva melhorada: As ações da Gilead Sciences subiram mais de 8% após reportar vendas de produtos no segundo trimestre de US$ 7,05 bilhões, superando o consenso de US$ 6,94 bilhões.

- Monster Beverage Avança com Sólidas Vendas Trimestrais: Monster Beverage subiu mais de 6% após relatar vendas líquidas de US$ 2,11 bilhões no segundo trimestre, superando as estimativas de US$ 2,08 bilhões.

- Trade Desk despenca devido à reação decepcionante aos lucros: Trade Desk caiu mais de 38% apesar do EPS ajustado do segundo trimestre de $0,41 ter superado o consenso de $0,40, enquanto analistas destacaram orientações decepcionantes.

- Sweetgreen despenca com prejuízo maior e corte de previsão de vendas: Sweetgreen caiu mais de 22% após divulgar um prejuízo de $0,20 por ação no segundo trimestre, maior do que o esperado de $0,13.

- Twilio Desliza com Perspectiva Fraca de EPS: Twilio perdeu mais de 19% após projetar um EPS ajustado para o terceiro trimestre de $1,01–$1,06, abaixo da estimativa de $1,14.

- Goodyear Tire & Rubber Cai com Perda Surpresa: A Goodyear caiu mais de 18% após relatar uma perda de $0,17 por ação no segundo trimestre, em comparação com as expectativas de um lucro de $0,19.

- Pinterest enfraquece devido à queda no EPS: As ações do Pinterest caíram mais de 10% após a divulgação do EPS ajustado do segundo trimestre de $0,33, abaixo dos $0,36 esperados pelo consenso.

Os mercados encerraram a semana com um tom otimista, com um fechamento recorde para o Nasdaq e otimismo em relação ao progresso potencial nas negociações entre os EUA e a Rússia ajudando a compensar as preocupações persistentes com a política comercial. A alta da Apple proporcionou um impulso poderoso ao setor de tecnologia, enquanto as ações europeias ganharam com esperanças geopolíticas e os mercados asiáticos refletiram uma postura mais cautelosa em meio às tensões tarifárias. O petróleo estabilizou após perdas semanais acentuadas, e os rendimentos do Tesouro subiram à medida que os investidores se posicionaram para os dados-chave de inflação dos EUA na próxima semana. Com negociações geopolíticas, desenvolvimentos comerciais e indicadores econômicos em jogo, as próximas sessões testarão se o ímpeto positivo desta semana pode continuar.