ตลาดหุ้นสหรัฐปิดสัปดาห์ด้วยการปรับตัวขึ้นอย่างแข็งแกร่ง โดยดัชนี Nasdaq ปิดที่ระดับสูงสุดเป็นประวัติการณ์หลังจากการฟื้นตัวของหุ้นเทคโนโลยีที่นำโดยการพุ่งขึ้นของ Apple การเพิ่มขึ้นนี้เกิดขึ้นเนื่องจากมีรายงานว่าสหรัฐและเจ้าหน้าที่รัสเซียกำลังทำงานเกี่ยวกับข้อตกลงที่อาจเกิดขึ้นเพื่อยุติสงครามในยูเครน โดยให้มอสโกคงการควบคุมพื้นที่ที่ยึดครองไว้ ความมุ่งมั่นของผู้ผลิต iPhone ในการขยายการผลิตภายในประเทศช่วยเสริมความเชื่อมั่นในภาคส่วนนี้ โดยชดเชยความกังวลบางส่วนเกี่ยวกับภาษีตอบโต้ที่ใหม่ของประธานาธิบดีโดนัลด์ ทรัมป์ ราคาน้ำมันทรงตัวหลังจากที่ลดลงอย่างรวดเร็วในสัปดาห์ ขณะที่ผลตอบแทนพันธบัตรรัฐบาลสูงขึ้นเมื่อนักลงทุนเตรียมพร้อมก่อนข้อมูลเงินเฟ้อที่สำคัญของสหรัฐฯซึ่งมีกำหนดเผยแพร่ในสัปดาห์หน้า

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์ปรับตัวสูงขึ้นเมื่อปิดสัปดาห์ด้วยสถานการณ์บวก: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์เพิ่มขึ้น 206.97 จุด หรือ 0.47% ปิดที่ระดับ 44,175.61 ดัชนีนี้เพิ่มขึ้นประมาณ 1.4% ตลอดทั้งสัปดาห์ โดยได้รับการสนับสนุนจากความแข็งแกร่งในกลุ่มเทคโนโลยีและความหวังที่ดีจากพัฒนาการทางการเมืองระหว่างประเทศ

- S&P 500 ใกล้ปิดที่ระดับสูงสุด: S&P 500 เพิ่มขึ้น 0.78% ปิดที่ระดับ 6,389.45 ซึ่งใกล้เคียงกับระดับที่สูงสุดเดิม ส่งผลให้มีการเพิ่มขึ้น 2.4% ในสัปดาห์นี้ ความแข็งแกร่งของหุ้นเทคโนโลยีขนาดใหญ่และความกังวลที่ลดลงเกี่ยวกับผลกระทบของภาษีศุลกากรเป็นปัจจัยหลักที่ทำให้เกิดแรงซื้อในตลาด

- Nasdaq ทำสถิติสูงสุด: ดัชนี Nasdaq Composite เพิ่มขึ้น 0.98% ไปถึงระดับสูงสุดใหม่ที่ 21,450.02 เพิ่มขึ้น 3.9% ในสัปดาห์นี้ Apple นำการปรับเพิ่ม โดยเพิ่มขึ้นถึง 13% ในช่วงเวลาดังกล่าว หลังจากสัญญาว่าจะลงทุน 600 พันล้านดอลลาร์ในการผลิตในสหรัฐอเมริกาและได้รับประโยชน์จากการยกเว้นภาษี.

- ยุโรปดีขึ้นจากรายงานสันติภาพสหรัฐ-รัสเซีย: ตลาดยุโรปจบการซื้อขายปรับตัวสูงขึ้นหลังมีรายงานว่าวอชิงตันและมอสโคว์กำลังทำข้อตกลงเพื่อหยุดสงครามในยูเครน ซึ่งอาจทำให้รัสเซียยังคงครอบครองดินแดนที่ยึดได้ STOXX 50 เพิ่มขึ้น 0.4% ในวันศุกร์ และได้กำไร 3.6% ตลอดทั้งสัปดาห์ ขณะที่ STOXX 600 ทั่วทั้งยุโรปเพิ่มขึ้น 0.3% ในวันเดียวกัน และ 2.2% ตลอดสัปดาห์ ดัชนี FTSE 100 ของลอนดอนเพิ่มขึ้น 0.3% ในสัปดาห์นี้ไปยังระดับ 9,095.73, ดัชนี CAC 40 ของปารีสเพิ่มขึ้น 0.54%, ดัชนี FTSE MIB ของมิลานเพิ่มขึ้น 0.56%, ส่วนดัชนี DAX ของแฟรงก์เฟิร์ตจบการซื้อขายในระดับคงตัวแต่ได้กำไรมากกว่า 3% ตลอดสัปดาห์ ช่วยได้จากผลประกอบการที่ดีในไตรมาสที่ 2 จากหลากหลายภาคส่วน หุ้นธนาคารทำผลงานดีเยี่ยม โดยหุ้นของ BBVA, BNP Paribas, และ UniCredit ทั้งหมดเพิ่มขึ้นมากกว่า 2% ในขณะที่ผู้ผลิตรถยนต์อย่าง Volkswagen, Mercedes-Benz, และ Stellantis ก็เพิ่มขึ้นมากกว่า 2% เช่นกัน

- เอเชียแปซิฟิกมีความผสมผสานในขณะที่ความกังวลเรื่องภาษียังคงมีอยู่: ตลาดเอเชียปิดตัวลงส่วนใหญ่เนื่องจากความตึงเครียดทางการค้าที่ยังคงมีอยู่และการส่งสัญญาณที่อ่อนแอจากวอลล์สตรีท แม้ว่าญี่ปุ่นจะทำได้ดีกว่าก็ตาม ฮั่งเส็งของฮ่องกงลดลง 0.89% และ CSI 300 ของจีนแผ่นดินใหญ่ลดลง 0.24% ไปอยู่ที่ 4,104.97 โดยได้รับแรงกดดันจากความอ่อนแอในหุ้นทรัพย์สินและเทคโนโลยี ในประเทศญี่ปุ่น นิกเคอิ 225 เพิ่มขึ้น 1.85% และท็อปิกซ์เพิ่มขึ้น 1.21% หลังจากการซื้อขายที่แปรปรวนตลอดทั้งสัปดาห์ อย่างไรก็ตาม การเพิ่มขึ้นถูกจำกัดโดยข้อมูลการใช้จ่ายของครัวเรือนในเดือนมิถุนายนที่อ่อนแอกว่าที่คาดการณ์ โดยแสดงให้เห็นว่าการเพิ่มขึ้นเพียง 1.3% เมื่อเทียบเป็นรายปี เทียบกับที่คาดการณ์ไว้ที่ 2.6% ข้อมูลดังกล่าวเน้นย้ำถึงแรงกดดันอย่างต่อเนื่องต่อการบริโภคจากราคาสินค้าอาหารที่สูงขึ้น โดยการใช้จ่ายในข้าวลดลงเร็วที่สุดนับตั้งแต่ปี 2022 KOSPI ของเกาหลีใต้ลดลง 0.55% ขณะที่ KOSDAQ เพิ่มขึ้น 0.43% และ S&P/ASX 200 ของออสเตรเลียลดลง 0.28% เนื่องจากผู้ขุดแร่ลดลง ในเอเชียตะวันออกเฉียงใต้ คอมโพสิตของจาการ์ตาเพิ่มขึ้นกว่า 2% สูงสุดนับตั้งแต่ปลายเดือนกรกฎาคม Bursa ของกัวลาลัมเปอร์เพิ่มขึ้น 0.4% ขณะที่ Straits Times Index ของสิงคโปร์ร่วงลง Nifty 50 และ Sensex ของอินเดียต่างลดลง 0.95% ซึ่งเป็นการลดลงรายสัปดาห์ติดต่อกันเป็นครั้งที่ห้าของรูปีเนื่องจากความตึงเครียดทางการค้าระหว่างสหรัฐฯ และอินเดียรุนแรงขึ้นหลังจากประธานาธิบดีทรัมป์เพิ่มภาษี 50% สำหรับสินค้าจากอินเดีย

- ราคาน้ำมันคงที่หลังจากลดลงอย่างมากในสัปดาห์: น้ำมันดิบเบรนท์เพิ่มขึ้น 0.2% มาอยู่ที่ 66.59 ดอลลาร์ต่อบาร์เรล ในขณะที่น้ำมันดิบ WTI คงที่ที่ 63.88 ดอลลาร์ ราคาลดลงกว่า 4% และ 5% ตามลำดับในช่วงสัปดาห์เนื่องจากความกังวลทางเศรษฐกิจที่เกี่ยวข้องกับภาษีและการเพิ่มอุปทานของ OPEC+ ที่กดดันความเชื่อมั่น ผู้ค้าก็ติดตามรายงานเกี่ยวกับความเป็นไปได้ของข้อตกลงระหว่างสหรัฐฯ-รัสเซียเกี่ยวกับยูเครนก่อนการประชุมสุดยอดที่วางแผนระหว่างทรัมป์และปูติน

- อัตราผลตอบแทนพันธบัตรขยับสูงขึ้นก่อนข้อมูลเงินเฟ้อ: อัตราผลตอบแทนพันธบัตร 2 ปีเพิ่มขึ้น 3 จุดอยู่ที่ 3.764% อัตราผลตอบแทนพันธบัตร 10 ปีเพิ่มขึ้นกว่า 4 จุดอยู่ที่ 4.285% และอัตราผลตอบแทนพันธบัตร 30 ปีเพิ่มขึ้น 4 จุดอยู่ที่ 4.852% นักลงทุนกำลังรอรายงาน CPI และ PPI ของสหรัฐฯ ในสัปดาห์หน้า ซึ่งอาจมีผลต่อการคาดการณ์เกี่ยวกับการประชุมเชิงนโยบายของธนาคารกลางสหรัฐฯ ในเดือนกันยายน

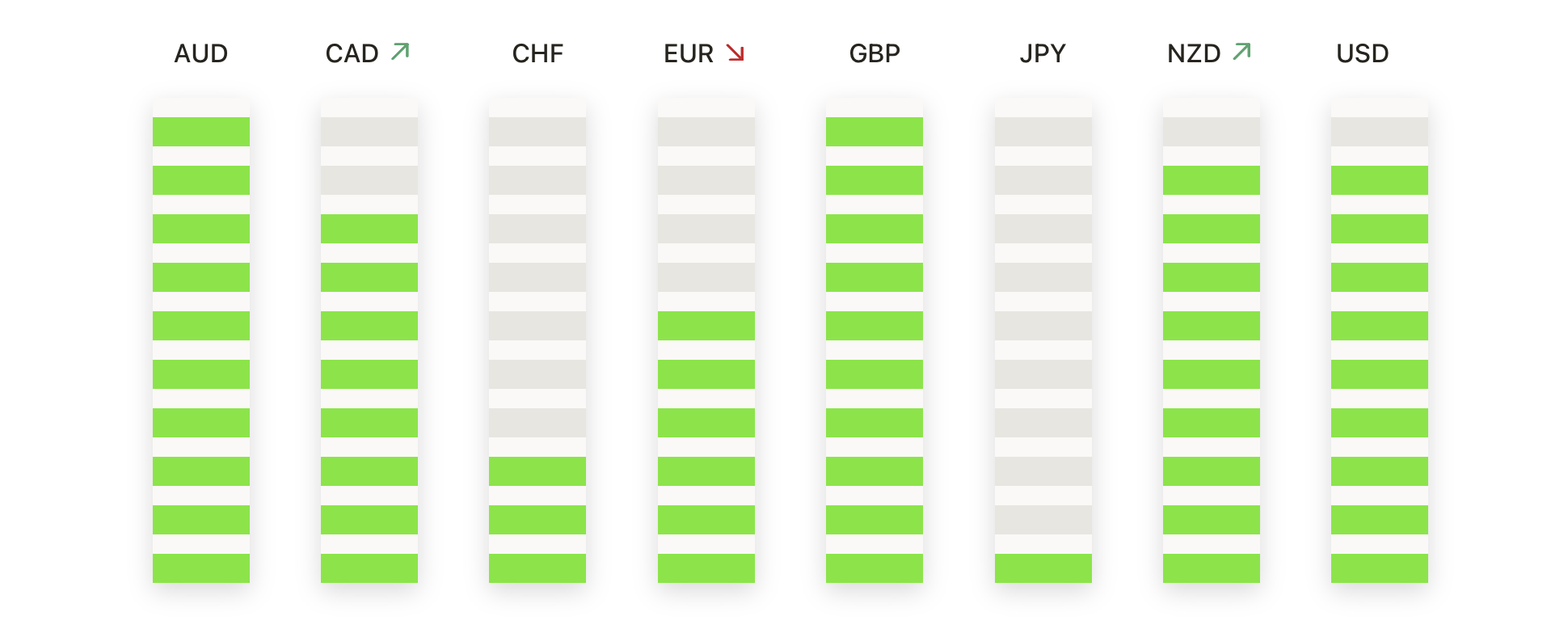

FX วันนี้:

- คู่สกุลเงิน EUR/USD ทรงตัวเหนือระดับแนวรับ ในขณะที่ฝั่งกระทิงตั้งเป้าที่จะทะลุราคา 1.1150: EUR/USD ปิดที่ 1.1128 เพิ่มขึ้น 0.04% หลังจากการซื้อขายระหว่าง 1.1101 และ 1.1140 คู่สกุลเงินยังคงได้รับการสนับสนุนจากค่าเฉลี่ย 50 วันที่ 1.1084 ค่าเฉลี่ย 100 วันที่ 1.1020 และค่าเฉลี่ย 200 วันที่ 1.0844 ซึ่งทั้งหมดนี้มีแนวโน้มเพิ่มขึ้นเพื่อยืนยันแนวโน้มขาขึ้นในระยะกลาง ราคาได้มีการรวมตัวในกรอบแคบระหว่างประมาณ 1.1080 และ 1.1150 ตั้งแต่ช่วงกลางเดือนกรกฎาคม หลังจากที่มีการปรับตัวขึ้นอย่างแข็งแกร่งจากต่ำสุดในช่วงต้นเดือนมิถุนายนที่ใกล้ 1.0700 โครงสร้างของระดับต่ำสุดที่สูงขึ้นตั้งแต่ปลายเดือนพฤษภาคมยังคงช่วยเพิ่มความเชื่อมั่นในทิศทางขึ้น โดยระดับสูงสุดในเดือนกรกฎาคมที่ 1.1150 ตอนนี้เป็นระดับสำคัญสำหรับการทะลุไปที่ 1.1200 และต่อไปที่ 1.1270 การคงตัวเหนือระดับ 1.1100 ควรรักษาแรงกดดันขาขึ้น ในขณะที่การลงมต่ำกว่า 1.1080 จะเป็นการทำให้ระดับ 1.1050 และค่าเฉลี่ย 100 วันกลับมาเป็นสิ่งที่ต้องจับตามองอีกครั้ง.

- GBP/USD ยังคงทรงตัวเมื่อราคาเข้าใกล้ระดับแนวต้าน 1.3500: GBP/USD ปิดที่ 1.3451 เพิ่มขึ้น 0.06% หลังจากเคลื่อนไหวในกรอบระหว่าง 1.3418 และ 1.3459 คู่สกุลเงินยังคงอยู่เหนือค่าเฉลี่ย 100 วันที่ 1.3361 และ 200 วันที่ 1.2993 แม้ว่าจะยังถูกกำหนดอยู่ต่ำกว่า 50 วันที่ 1.3505 ซึ่งได้แบนหลังจากการลดลงล่าสุด ราคาได้เพิ่มขึ้นอย่างต่อเนื่องจากจุดต่ำสุดของสัปดาห์ที่แล้วใกล้ 1.3250 โดยมีการสร้างจุดตํ่าสุดที่สูงขึ้นซึ่งสนับสนุนการควบคุมขาขึ้นในระยะสั้น การปิดเหนือ 1.3500 จะเปิดเส้นทางไปสู่ 1.3550–1.3600 ในขณะที่หากไม่สามารถผ่าน 50 วันไปได้อาจเห็นการเคลื่อนตัวกลับไปที่ 1.3400 ด้านล่างนั้น ค่าเฉลี่ย 100 วันที่ 1.3360 เป็นแนวรับที่สำคัญแรก ตามด้วย 1.3300 และ 1.3250

- USD/JPY ยังคงอยู่เหนือ 147.50 แต่เจออุปสรรคจากเส้นค่าเฉลี่ย 200 วัน: USD/JPY ปิดที่ 147.74 เพิ่มขึ้น 0.43% หลังจากเคลื่อนที่ระหว่าง 146.72 และ 147.91 คู่สกุลนี้ยังคงอยู่เหนือเส้นค่าเฉลี่ย 50 วันที่ 146.04 และ 100 วันที่ 145.63 แต่เส้นค่าเฉลี่ย 200 วันที่ใกล้ 149.36 ยังช่วยกลั้นการปรับตัวขึ้นล่าสุดแนวรับรอบ ๆ 147.00 ได้รักษาความลำเอียงในระยะสั้นให้สร้างสรรค์ โดยต้องผ่านช่วง 148.00–148.50 เพื่อทดสอบเส้นค่าเฉลี่ย 200 วันอีกครั้ง การปิดรายวันเหนือ 149.40 จะเปลี่ยนมุมมองระยะกลางเป็นเชิงบวก ในขณะที่การตกกลับไปต่ำกว่า 147.00 อาจนำ 146.00 และ 145.00 กลับมาให้จับตามองอีกครั้ง

- ราคาทองคำยังคงต่ำกว่าระดับต้าน $3,410: ราคาทองคำปิดที่ประมาณ $3,399 ลดลง 0.04% หลังจากเคลื่อนไหวระหว่าง $3,375 และ $3,409 ราคาปิดที่ต่ำกว่าระดับสูงสุดของช่วงการซื้อขายเพียงเล็กน้อย รักษาทิศทางเชิงบวกหลังจากการปรับขึ้นอย่างต่อเนื่องตลอดสัปดาห์แนวโน้มระยะยาวยังคงรองรับโดยเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ $3,348 ในขณะที่เส้นค่าเฉลี่ย 100 วันที่ $3,280 และเส้นค่าเฉลี่ย 200 วันที่ $3,013 ยืนยันแนวโน้มขาขึ้น โดยตั้งแต่ปลายเดือนมิถุนายน การทำจุดต่ำสูงขึ้นได้สนับสนุนแรงซื้อ โดยที่โซน $3,360–$3,370 เป็นฐานเทคนิคที่แข็งแกร่ง การทะลุฝ่า $3,410 อย่างฉับพลันน่าจะดึงดูดแรงซื้อที่นำไปสู่ $3,430 และต่อไปในช่วง $3,450–$3,470 ซึ่งเป็นช่วงที่ถูกจำกัดการขึ้นในช่วงปลายเดือนมิถุนายนและกลางเดือนกรกฎาคม การไม่สามารถทะลุ $3,410 อาจนำไปสู่การปรับฐานกลับไปที่ $3,380 โดยการปรับลดที่ลึกกว่าต่ำกว่า $3,360 อาจเปลี่ยนความสนใจไปที่เส้นค่าเฉลี่ย 100 วัน

- เงินกำลังเข้าใกล้ระดับ $38.50: เงินปิดที่ $38.39 สูงขึ้น 0.38% หลังจากมีการซื้อขายระหว่างระดับ $38.01 ถึง $38.48 โดยโลหะนี้ยังคงฟื้นตัวจากพื้นที่สนับสนุนที่ $37.00 เมื่อต้นสัปดาห์ เฉลี่ย 50 วันที่ $36.85 พร้อมกับเฉลี่ย 100 วันที่ $34.79 และเฉลี่ย 200 วันที่ $33.08 ทั้งหมดเพิ่มขึ้น แสดงถึงแนวโน้มในระยะกลางที่แข็งแกร่ง การเคลื่อนไหวของราคาตั้งแต่เดือนมิถุนายนได้สร้างช่องทางที่เพิ่มขึ้นด้วยจุดสูงสุดและจุดต่ำสุดที่สูงขึ้นอย่างต่อเนื่อง และพื้นที่ $38.00–$38.10 ขณะนี้ทำหน้าที่เป็นการสนับสนุนในทันทีหลังจากความพยายามที่จะทะลุปัจจุบัน การเคลื่อนไหวที่แน่วแน่เหนือ $38.50 จะเปิดทางให้เห็นระดับ $38.90 ต่อไป และจุดสูงสุดของเดือนกรกฎาคมใกล้กับ $39.50 ในขณะที่การกลับตัวต่ำกว่า $38.00 อาจทำให้เกิดการปรับฐานที่ลึกลงไปถึงระดับ $37.50

ความเคลื่อนไหวของตลาดหุ้น:

- แอปเปิลขยายการพุ่งขึ้นของหุ้นจากการมุ่งมั่นในการผลิต: แอปเปิลมีกำไรมากกว่า 4% ต่อเนื่องจากการพุ่งขึ้นในสามเซสชั่นที่เพิ่มขึ้นมากกว่า 12% หลังจากประธานาธิบดีทรัมป์ยืนยันว่าบริษัทจะลงทุนเพิ่มเติมอีก 100 พันล้านดอลลาร์สหรัฐในการผลิตในสหรัฐฯ ซึ่งได้ประโยชน์จากการยกเว้นภาษีศุลกากร

- Gilead Sciences พุ่งขึ้นจากยอดขายที่แข็งแกร่งและมุมมองที่ดีขึ้น: Gilead Sciences เพิ่มขึ้นมากกว่า 8% หลังรายงานยอดขายผลิตภัณฑ์ Q2 ที่ 7.05 พันล้านดอลลาร์ ซึ่งสูงกว่าที่คาดการณ์ที่ 6.94 พันล้านดอลลาร์.

- บริษัท Monster Beverage ก้าวหน้าอย่างแข็งแกร่งในการขายรายไตรมาส: หุ้นของ Monster Beverage เพิ่มขึ้นมากกว่า 6% หลังจากรายงานยอดขายสุทธิในไตรมาสที่ 2 อยู่ที่ 2.11 พันล้านดอลลาร์ ซึ่งเกินกว่าการประมาณการที่ 2.08 พันล้านดอลลาร์

- Trade Desk ดิ่งลงเนื่องจากปฏิกิริยาต่อรายได้ที่น่าผิดหวัง: หุ้นของ Trade Desk ตกลงมากกว่า 38% แม้ว่ารายได้ปรับปรุงไตรมาสที่ 2 ที่ $0.41 จะสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ $0.40 เนื่องจากนักวิเคราะห์ชี้ให้เห็นถึงคำแนะนำที่น่าผิดหวัง

- Sweetgreen ลดลงเนื่องจากขาดทุนมากขึ้นและลดการคาดการณ์ยอดขาย: Sweetgreen ลดลงกว่า 22% หลังจากรายงานขาดทุนในไตรมาสที่สองที่ $0.20 ต่อหุ้น ซึ่งมากกว่าที่คาดไว้ที่ $0.13

- Twilio หุ้นลดลงเนื่องจากคาดการณ์ EPS ต่ำ: Twilio สูญเสียมากกว่า 19% หลังจากคาดการณ์ EPS ปรับลดใน Q3 ที่ $1.01–$1.06 ซึ่งต่ำกว่าคาดการณ์ที่ $1.14

- หุ้นของบริษัท Goodyear Tire & Rubber ร่วงลงเนื่องจากผลขาดทุนที่น่าประหลาดใจ: หุ้นของ Goodyear ร่วงลงมากกว่า 18% หลังจากรายงานผลขาดทุนในไตรมาสที่ 2 อยู่ที่ $0.17 ต่อหุ้น ตรงข้ามกับที่คาดการณ์ว่าจะมีกำไร $0.19

- Pinterest อ่อนตัวลงเนื่องจาก EPS ต่ำกว่าคาด: หุ้นของ Pinterest ลดลงมากกว่า 10% หลังจากรายงาน EPS ที่ปรับแล้วในไตรมาสที่ 2 อยู่ที่ $0.33 ซึ่งต่ำกว่าค่าคาดการณ์ที่ $0.36

ตลาดสรุปการซื้อขายในสัปดาห์ด้วยอารมณ์ที่ดี โดยดัชนี Nasdaq ปิดที่ระดับสูงสุดเป็นประวัติการณ์และอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐส่งสัญญาณดีขึ้นเกี่ยวกับการเจรจาระหว่างสหรัฐฯ และรัสเซียซึ่งช่วยลดความกังวลเกี่ยวกับนโยบายการค้าได้ ในขณะเดียวกัน หุ้นของ Apple ที่พุ่งสูงขึ้นช่วยส่งเสริมภาคเทคโนโลยีอย่างมาก ส่วนตลาดหุ้นยุโรปเพิ่มขึ้นด้วยความหวังทางภูมิศาสตร์-การเมือง และตลาดเอเชียสะท้อนความระมัดระวังมากขึ้นในช่วงความขัดแย้งด้านภาษี น้ำมันคงที่หลังจากขาดทุนรายสัปดาห์อย่างมาก และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐปรับตัวสูงขึ้นเนื่องจากนักลงทุนเตรียมตัวสำหรับข้อมูลเงินเฟ้อหลักของสหรัฐที่จะประกาศในสัปดาห์หน้า ด้วยการเจรจาทางภูมิศาสตร์-การเมือง การพัฒนาด้านการค้า และตัวชี้วัดทางเศรษฐกิจที่มีบทบาทสำคัญ การซื้อขายที่จะถึงนี้จึงเป็นการทดสอบว่ากระแสบวกของสัปดาห์นี้จะสามารถดำเนินต่อไปได้หรือไม่