Các thị trường nguội lại vào thứ Tư khi các nhà đầu tư cân nhắc một khung thương mại sơ bộ giữa Mỹ và Trung Quốc cùng với dữ liệu lạm phát thấp hơn mong đợi. Sau ba phiên tăng liên tiếp, cổ phiếu tạm dừng khi các chỉ số chính lơ lửng gần mức đóng cửa trước đó. Chỉ số S&P 500 giảm nhẹ trong khi Dow hầu như không thay đổi, và Nasdaq hoạt động kém hơn, bị kéo xuống bởi cổ phiếu chip. Giá tiêu dùng chỉ tăng 0,1% trong tháng 5, làm giảm bớt lo ngại về lạm phát do thuế quan, trong khi các diễn biến thương mại cho thấy có tiến bộ nhưng vẫn chưa hoàn thiện. Tâm lý thị trường còn bị thử thách bởi những rủi ro địa chính trị gia tăng ở Trung Đông, làm giá dầu tăng vọt.

Những điểm tin chính:

- Chỉ Số Dow Kết Thúc Ổn Định Mặc Dù Có Sự Lạc Quan Về Thương Mại: Chỉ số Trung Bình Công Nghiệp Dow Jones gần như không thay đổi, giảm chỉ 1,1 điểm và đóng cửa ở 42.865,77. Các nhà giao dịch đã bỏ qua sự hào hứng ban đầu về khuôn khổ thương mại Mỹ-Trung khi họ chờ đợi sự xác nhận từ cả hai tổng thống.

- Chỉ số S&P 500 kết thúc chuỗi thắng liên tiếp sau các tín hiệu hỗn hợp: Chỉ số S&P 500 giảm 0,27% xuống còn 6.022,24 điểm, chấm dứt chuỗi tăng ba ngày liên tiếp. Dữ liệu CPI yếu hơn dự kiến đã làm dịu lo ngại về lạm phát, nhưng các nhà đầu tư vẫn tiếp tục tỏ ra thận trọng.

- Nasdaq Trượt Giá Khi Cổ Phiếu Chíp Tụt Dốc: Chỉ số Nasdaq Composite giảm 0,5% xuống còn 19.615,88 điểm, chịu áp lực từ sự suy yếu rộng rãi của cổ phiếu bán dẫn. Intel dẫn đầu sự giảm giá, giảm hơn 6%, trong khi AMD, Marvell và Texas Instruments cũng ghi nhận sự giảm giá.

- Châu Âu biến động, London đạt mức cao kỷ lục: Các thị trường châu Âu kết thúc phiên giao dịch biến động chủ yếu giảm vào thứ Tư khi các nhà đầu tư phân tích các sắc thái ban đầu của thỏa thuận thương mại Mỹ-Trung cùng với những diễn biến trong khu vực. Chỉ số Stoxx 600 toàn châu Âu giảm 0,19%, với DAX của Đức giảm khoảng 0,2% xuống 23,976 và CAC 40 của Pháp giảm 40 điểm, tương đương 0,52%. FTSE MIB của Ý giảm nhẹ, đóng cửa gần 40,180 khi các nhà đầu tư cân nhắc triển vọng thương mại và rủi ro lạm phát tồn tại. Ngược lại, chỉ số FTSE 100 của Anh tăng 0,13% lên 8,864.35, đánh dấu mức đóng cửa cao nhất từ trước đến nay. Các nhà xây dựng nhà niêm yết tại London tiếp tục kéo dài đà tăng trong ngày thứ hai sau khi chính phủ xác nhận gói hỗ trợ 39 tỷ bảng Anh cho nhà ở xã hội và nhà ở giá rẻ.

- Chứng Khoán Châu Á Tăng Nhờ Đột Phá Thương Mại và Thay Đổi Tiền Tệ: Các cổ phiếu châu Á-Thái Bình Dương đã tăng vào thứ Tư khi thị trường hoan nghênh tiến triển trong khung thương mại Mỹ-Trung và các dấu hiệu về sự dịch chuyển của khu vực khỏi sự phụ thuộc vào đồng đô la Mỹ. Chỉ số CSI 300 của Trung Quốc tăng 0,75% lên 3.894,63, và Hằng Sinh Hong Kong tăng 0,79%, được nâng đỡ bởi sự lạc quan về các phê chuẩn xuất khẩu và giảm bớt hạn chế công nghệ trong thỏa thuận đề xuất. Chỉ số Nikkei 225 của Nhật Bản tăng 0,55% lên 38.421,19, với chỉ số Topix đi ngang. Chỉ số Kospi của Hàn Quốc nhảy vọt 1,23% lên 2.907,04, mức cao nhất kể từ tháng 1 năm 2022, trong khi chỉ số Kosdaq của các công ty vốn hóa nhỏ tăng gần 2%. Chỉ số ASX 200 của Australia tăng nhẹ 0,06% sau khi đạt mức cao mới trong phiên giao dịch, và chỉ số Nifty 50 của Ấn Độ tăng 0,43%. Trong khi đó, chiến lược kinh tế mới của ASEAN nhằm thúc đẩy thương mại bằng đồng tiền địa phương đã làm tăng thêm động lực, khi các nhà đầu tư hoan nghênh sự chuyển đổi trong trọng tâm chính sách tiền tệ của khu vực. Chủ đề phi đô la hóa và lạc quan về thuế quan đã kết hợp để thúc đẩy sự thèm muốn rủi ro trên khắp lục địa.

- Giá Dầu Tăng Trên 4% Do Căng Thẳng Ở Trung Đông: Giá dầu đã tăng mạnh khi căng thẳng bùng phát ở Trung Đông. Dầu thô WTI của Mỹ tăng 3,17 USD, tương đương 4,9%, lên 68,15 USD mỗi thùng, trong khi Brent tăng 4,3% lên mức 69,77 USD. Mỹ đã cho phép sơ tán một phần đại sứ quán của mình tại Iraq, và các quan chức quốc phòng Iran đã đưa ra những cảnh báo mạnh mẽ. Lo ngại về sự gián đoạn nguồn cung đã thúc đẩy sự tăng giá trên các thị trường năng lượng.

- Lợi suất Trái phiếu Kho bạc giảm do CPI thấp và đấu giá mạnh: Lợi suất trái phiếu Kho bạc kỳ hạn 10 năm đã giảm 6 điểm cơ bản xuống còn 4,12% sau khi dữ liệu lạm phát thấp hơn kỳ vọng. Lợi suất kỳ hạn 2 năm cũng giảm xuống còn 3,947%, trong khi lợi suất kỳ hạn 30 năm giảm còn 4,926%. Buổi đấu giá 39 tỷ USD trái phiếu kỳ hạn 10 năm đã được đón nhận tích cực, cho thấy nhu cầu vững chắc dù lo ngại về chính sách tài khóa. Dữ liệu lạm phát mềm hơn đã làm tăng cược của thị trường về khả năng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất sau này trong năm nay.

- Lạm phát của Mỹ tăng ít hơn dự kiến vào tháng 5: Chỉ số giá tiêu dùng (CPI) của Mỹ tăng 0,1% trong tháng 5, thấp hơn so với dự báo 0,2%, và CPI lõi cũng tăng chỉ 0,1%. Tính theo năm, lạm phát tiêu đề giữ ở mức 2,4% trong khi CPI lõi tăng 2,8%, cả hai đều thấp hơn một chút so với ước tính. Giá xăng và phương tiện giảm đã bù đắp cho tăng trưởng của chi phí nhà ở và thực phẩm. Thu nhập bình quân thực tế theo giờ tăng 0,3% theo tháng và 1,4% theo năm, phản ánh áp lực tiền lương hạn chế.

FX Hôm nay:

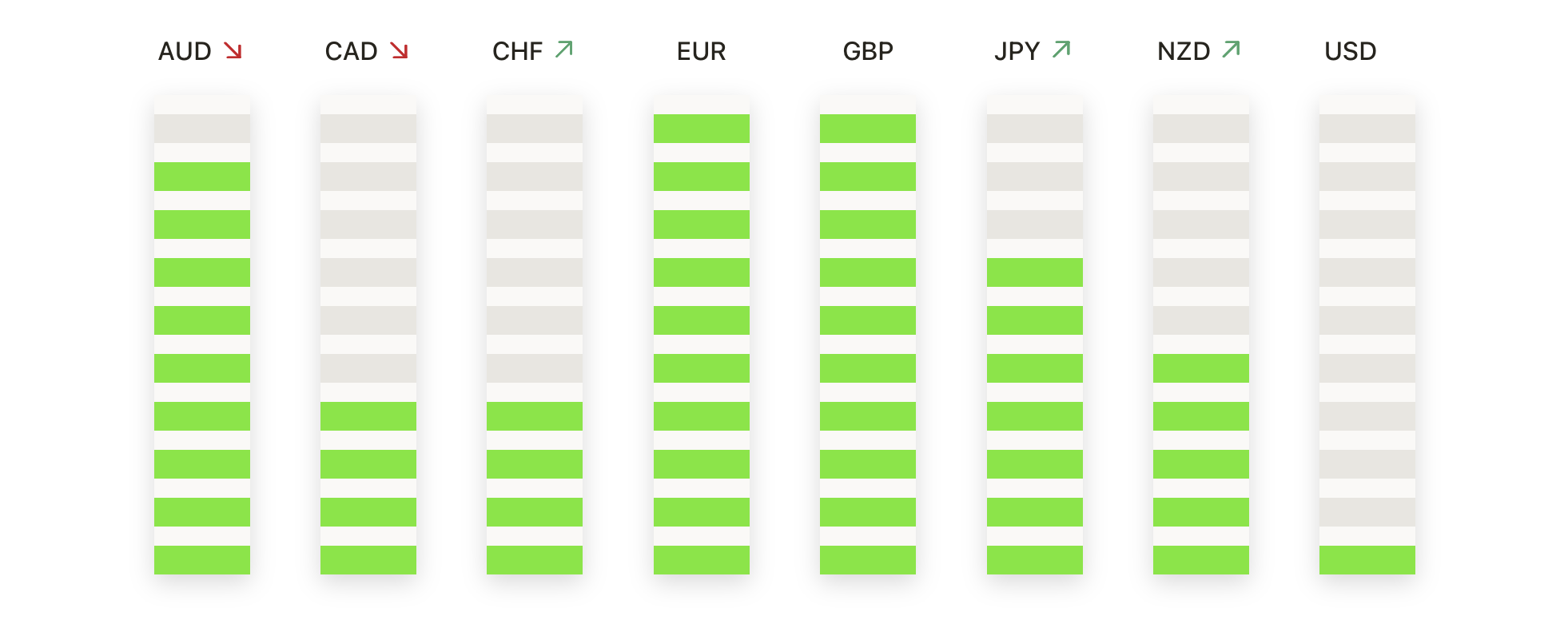

- EUR/USD Tiếp Tục Tăng Hướng Đến 1.1500: EUR/USD đã đóng cửa ở mức 1.1486, tăng 0,57% vào ngày thứ Tư, đánh dấu ngày tăng thứ năm liên tiếp. Cặp này đã chạm mức cao trong ngày là 1.1499 trước khi giảm nhẹ. Hành động giá vẫn duy trì xu hướng tăng, với mức cao hơn và thấp hơn trong các phiên gần đây, và tất cả các đường trung bình động chính đều dốc lên dưới mức giá hiện tại. Đường SMA 50 ngày nằm ở mức 1.1294, trong khi đường SMA 100 ngày và 200 ngày lần lượt ở mức 1.0948 và 1.0826. Sự tăng mạnh gần đây bắt đầu sau khi phá vỡ mức 1.1150 vào đầu tháng 6 và không có sự điều chỉnh đáng kể kể từ đó. Cấu trúc kỹ thuật vẫn duy trì xu hướng tăng mạnh, với hỗ trợ ngắn hạn ở mức 1.1420–1.1440. Một sự phá vỡ quyết định trên mức 1.1500 sẽ mở ra cánh cửa cho một làn sóng tăng mới, với không có kháng cự lớn ở phía trên.

- GBP/USD Giữ Vững Trên 1.3500: GBP/USD đã tăng 0.34% để đóng cửa ở mức 1.3543 sau khi đạt mức cao nội ngày là 1.3567. Mặc dù có sự gia tăng, cặp tiền này vẫn chỉ dưới đỉnh của ngày thứ Hai tại 1.3573. Đây là lần đóng cửa hàng ngày thứ ba liên tiếp trên mức 1.3500, cho thấy sức mạnh đang tiếp diễn. Đường trung bình động 50 ngày (SMA) ở mức 1.3312, và các đường SMA 100 ngày và 200 ngày lần lượt ở mức 1.3009 và 1.2916, tất cả đều đang có xu hướng tăng. Giá vẫn nằm trong nửa trên của một kênh tăng giá bắt đầu từ giữa tháng tư, với các mức thấp nội ngày liên tục giữ trên 1.3460. Người mua đã liên tục bảo vệ khu vực đó, và không có hành động giá nào kiểm tra xuống dưới mức 1.3400 trong tuần này. Một sự đóng cửa trên mức 1.3573 sẽ xác nhận sự tiếp tục của đà tăng hiện tại, trong khi phạm vi 1.3460–1.3570 vẫn là khu vực hợp nhất chính.

- USD/JPY giảm khi động lực phục hồi suy yếu: USD/JPY giảm 0,20% vào thứ Tư, kết thúc phiên ở mức 144,58 sau khi đạt mức cao nhất là 145,464 trước đó trong ngày. Cặp tiền này hình thành một nến thân nhỏ với bóng trên dài hơn, phản ánh áp lực bán gần mức kháng cự ngắn hạn. SMA 50 ngày nằm gần mức đóng cửa của thứ Tư là 144,22, trong khi SMA 100 ngày và 200 ngày lần lượt là 147,58 và 149,38. Mặc dù đã có nhiều lần thử lại, giá vẫn không thể quay trở lại mức trung bình 100 ngày kể từ đầu tháng 4 và những đợt tăng giá về mức đó đã gặp phải nguồn cung ổn định. Xu hướng rộng hơn vẫn là xu hướng giảm, với cặp tiền này vẫn theo dõi giảm so với mức đỉnh tháng 4 gần 157,50. Mức kháng cự ngay lập tức hiện thấy ở mức 145,50, trong khi mức cuối dưới của phạm vi hiện tại khoảng 143,20. Trừ khi giá vượt qua một trong hai giới hạn này, cặp tiền vẫn không có hướng đi và bị mắc kẹt trong các mức trung bình động hội tụ.

- Vàng Tăng Gần Đỉnh Khu Vực Ở Mức $3,360: Vàng đã kết thúc phiên giao dịch ở mức $3,353, tăng 0.92%, nhận được sự hỗ trợ từ Đường Trung Bình Động 50 ngày (SMA) đang tăng, hiện ở mức $3,269. Kim loại quý đã tạo ra một cây nến tăng mạnh sau hai phiên giao dịch đi ngang, đẩy giá trở lại vùng kháng cự xung quanh mức $3,360. Xu hướng tổng thể vẫn là tăng, được hỗ trợ bởi Đường Trung Bình Động 100 ngày ở mức $3,088 và 200 ngày ở mức $2,862. Đợt tăng này giữ vàng trong biên độ rộng hơn từ $3,300 đến $3,425, với giá vẫn bị giới hạn bởi các đỉnh của tháng trước. Người mua tiếp tục bảo vệ các mức giá giảm xuống vùng $3,300, với sự hỗ trợ thêm bên dưới ở mức trung bình 50 ngày. Việc vượt qua mức $3,425 sẽ xác nhận xu hướng tăng tiếp tục, trong khi việc đóng cửa dưới $3,269 có thể mở ra khả năng giảm xuống mức $3,100. Hiện tại, đà tăng vẫn tích cực nhưng vẫn đang chờ đợi một cú hích để bùng nổ.

- Bạc giảm sau khi thử nghiệm mức cao nhất trong nhiều năm: Bạc đã giảm 0,77% vào thứ Tư, kết thúc ở mức $36,25, sau khi chạm mức cao nhất trong ngày ở mức $36,64. Phiên giao dịch đã hình thành một cây nến với thân ngắn và bấc trên rõ ràng, cho thấy sự kháng cự ở gần các mức cao gần đây. Mặc dù có sự điều chỉnh, kim loại này vẫn nằm vững trên tất cả các đường trung bình động quan trọng, với đường SMA 50 ngày ở mức $32,99, đường SMA 100 ngày ở mức $32,64 và đường SMA 200 ngày ở mức $31,74, tất cả đều đang có xu hướng tăng. Kháng cự ngắn hạn hiện đã được thiết lập chắc chắn quanh mức $36,64, với ngưỡng hỗ trợ ở mức $35,50. Dù động lượng có vẻ đang giảm, xu hướng rộng hơn vẫn duy trì trừ khi giá đóng cửa dưới $34,60 hoặc phá vỡ đường trung bình động 50 ngày đang tăng.

Chuyển động thị trường:

- Intel dẫn đầu sự suy giảm trong lĩnh vực công nghệ khi cổ phiếu chip giảm: Cổ phiếu của Intel giảm hơn 6%, kéo theo sự suy giảm của chỉ số S&P 500 và Nasdaq 100 trong bối cảnh sức ép chung lên ngành công nghiệp bán dẫn. Cổ phiếu của ON Semiconductor và GlobalFoundries đều giảm hơn 2%, trong khi AMD, Texas Instruments, và Marvell Technology đều giảm hơn 1%, ảnh hưởng đến tâm lý chung của ngành công nghệ.

- Cổ phiếu của các nhà sản xuất thép giảm mạnh do suy đoán về việc nới lỏng thuế quan: Cổ phiếu của Cleveland-Cliffs đã giảm hơn 8% và Nucor giảm hơn 6% sau khi có tin rằng Mỹ và Mexico đang tiến gần đến một thỏa thuận dỡ bỏ thuế quan đối với một số loại thép nhập khẩu. Cổ phiếu của Steel Dynamics và Commercial Metals cũng giảm hơn 2%.

- Công ty American Superconductor giảm mạnh sau khi bán cổ phiếu với giá chiết khấu: Cổ phiếu của American Superconductor Corp giảm hơn 14% sau khi công ty định giá đợt chào bán cổ phiếu công khai ở mức từ $28 đến $29 mỗi cổ phiếu, thấp hơn nhiều so với mức đóng cửa ngày thứ Ba là $34.35.

- Cổ phiếu Chewy giảm do biên lợi nhuận Q1 không đạt kỳ vọng: Cổ phiếu Chewy giảm hơn 11% sau khi công ty báo cáo biên lợi nhuận gộp quý đầu tiên là 29,6%, không đạt kỳ vọng của các nhà phân tích là 29,9%.

- Gitlab giảm mạnh do dự báo doanh thu yếu: Gitlab giảm hơn 10% sau khi dự báo doanh thu quý hai nằm trong khoảng từ 226 triệu đến 227 triệu USD, thấp hơn một chút so với ước tính chung là 227,1 triệu USD.

Sự hứng khởi của các nhà đầu tư đã giảm đi vào thứ Tư khi thị trường đang tiếp nhận khung thỏa thuận thương mại sơ bộ giữa Hoa Kỳ và Trung Quốc cùng với một mức lạm phát nhẹ khác. Dù cổ phiếu giảm nhẹ, nhưng chỉ số CPI thấp hơn đã làm tăng hy vọng về khả năng cắt giảm lãi suất sau này trong năm, giúp hạn chế tổn thất. Các cổ phiếu năng lượng vượt trội nhờ giá dầu tăng vọt, nhưng sự yếu kém của các công ty bán dẫn, các nhà sản xuất thép, và các hãng hàng không đã kéo những chỉ số rộng hơn xuống. Với thỏa thuận thương mại đang chờ được phê duyệt cuối cùng và những căng thẳng địa chính trị gia tăng ở Trung Đông, thị trường có thể vẫn sẽ biến động trong những phiên giao dịch sắp tới. Sự chú ý hiện nay chuyển sang các dữ liệu kinh tế sắp tới của Hoa Kỳ và sự xác nhận chính thức về thỏa thuận thuế quan xuyên Thái Bình Dương.