水曜日、市場は冷え込み、投資家は米中貿易の暫定的枠組みと予想を下回るインフレデータを精査した。3連続の上昇セッションを経て、主要指数は前日終値付近で推移し、株価は小休止の様相を呈した。S&P 500はわずかに下落、ダウはほぼ横ばいで推移した一方、ナスダックは半導体株の下落により劣後した。5月の消費者物価は0.1%の微増にとどまり、関税によるインフレ懸念は後退したものの、貿易の進展は未だ不完全な状況にある。加えて中東情勢の地政学的リスクの高まりが原油価格の急騰を招き、センチメントに影響を与えた。

主なポイント

ダウは貿易楽観にもかかわらず横ばいで終了。ダウ・ジョーンズ工業株平均は1.1ポイント減の42,865.77で取引を終え、トレーダーは米中貿易枠組みへの初期の熱狂をやや冷静に受け止め、両国大統領からの正式確認を待っている。

S&P 500は0.27%下落し6,022.24で3日連続の上昇を終えた。予想を下回るCPIデータによりインフレ懸念は和らいだものの、投資家心理は依然慎重。

ナスダックは半導体株の急落で0.5%下落し19,615.88ポイントに。インテルは6%超の下落を記録し、AMD、マーベル、テキサスインスツルメンツも軒並み下落した。

欧州市場はまちまちの展開。汎欧州Stoxx 600指数は0.19%下落、ドイツDAXは約0.2%下落の23,976、フランスCAC 40は0.52%安、イタリアFTSE MIBはわずかに下落した。投資家は貿易見通しと持続するインフレリスクを評価。一方で、英国FTSE 100は0.13%上昇し8,864.35で史上最高値を記録。政府の社会保障住宅・手頃な価格住宅への390億ポンドの資金確保発表が住宅建設株の2日連続上昇を後押しした。

アジア市場は米中貿易フレームワークの進展とドル依存からの地域シフトの期待感から上昇。中国CSI 300指数は0.75%上昇、香港ハンセン指数も0.79%上昇。日本の日経平均は0.55%上昇し38,421.19、韓国コスピは1.23%上昇し2022年1月以来の高値を更新。オーストラリアASX 200は0.06%上昇、インドNifty 50は0.43%上昇。ASEANは新経済戦略で地域通貨取引を促進し、金融政策の焦点シフトを歓迎。脱ドル化と関税楽観論がアジア全体のリスク志向を高めた。

中東情勢の緊迫化で原油価格が急騰。米WTI原油は1バレルあたり3.17ドル(4.9%)上昇し68.15ドルに、ブレント原油は4.3%上昇の69.77ドルで取引終了。米国はイラク大使館の部分避難を認可し、イラン防衛当局は強硬な警告を発した。供給途絶懸念がエネルギー市場全体の上昇を牽引。

CPIの低調と強い米国債入札を受け、米国債利回りは低下。10年債利回りは6ベーシスポイント低下し4.12%に、2年債は3.947%、30年債は4.926%に緩和。390億ドル規模の10年債入札は強い需要を示し、低めのインフレデータは年後半のFRB利下げ期待を後押し。

5月の米インフレ率は予想を下回る0.1%上昇にとどまった。コアCPIも0.1%増で、年間ベースでは総合2.4%、コア2.8%と予想をわずかに下回る。ガソリンや車両価格の下落が住居や食料価格上昇を相殺。実質平均時給は前月比0.3%、前年比1.4%増で賃金圧力は限定的。

為替市場動向

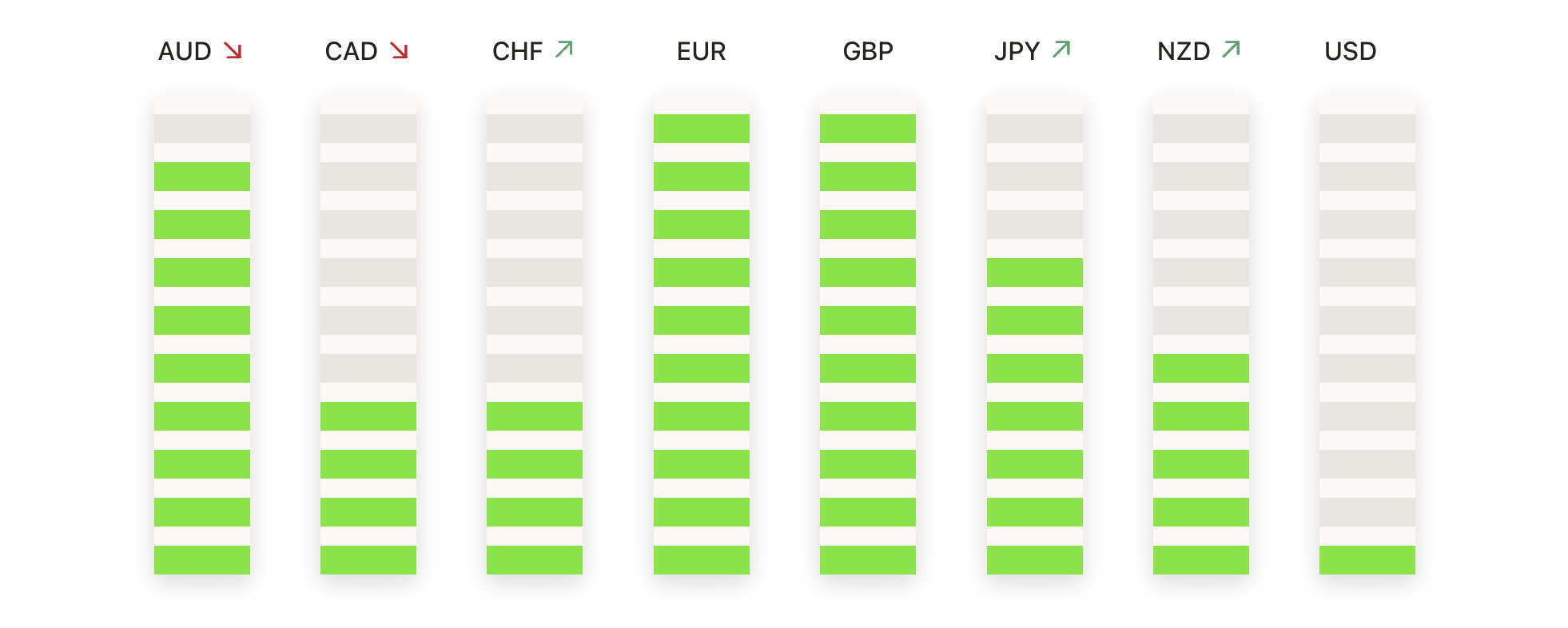

EUR/USDは1.1500を目指し上昇継続。水曜取引終値は1.1486、0.57%上昇し5日連続の上昇。価格動向は強気を維持し、主要移動平均線は全て価格下方で上昇中。50日SMAは1.1294、100日SMAは1.0948、200日SMAは1.0826。直近サポートは1.1420–1.1440。1.1500突破で新たな上昇局面開幕。

GBP/USDは1.3500超を維持。0.34%上昇し日中高値1.3567、終値1.3543。3日連続陽線で強さ示す。50日移動平均は1.3312、100日・200日も上昇傾向。買い手は1.3460以上を堅守し、1.3573超終値ならラリー継続確定。

USD/JPYは反発モメンタム消失し0.20%下落。高値145.464から終値144.58。短期レジスタンス付近で売り圧力示す。50日SMAは144.22、100日147.58、200日149.38。4月以降100日SMA突破できず。トレンドは依然下落基調。抵抗145.50、支持143.20。レンジ内推移続く。

コモディティ市場

ゴールドは$3,360のレンジ高に接近。$3,353で取引終え0.92%上昇。50日SMA $3,269がサポート。強気トレンド継続中。買い手は$3,300ゾーン守り抜く。$3,425突破で強気継続確定。

シルバーはマルチイヤーハイ後に0.77%下落。$36.25で終了。短期抵抗$36.64、支持$35.50。勢いは鈍化したが、50日・100日・200日SMAを上回りトレンドは健在。

水曜日、市場の熱気は冷め、投資家たちは米中貿易枠組みの初歩的な内容と緩やかなインフレ指標を消化しました。株式市場は小幅に下落したものの、弱い消費者物価指数(CPI)が今年後半の利下げ期待を高め、損失を限定しました。エネルギー株は原油価格の急騰を背景に堅調でしたが、半導体、製鉄、航空セクターの弱さが幅広い指数の重しとなりました。貿易協定の最終承認を待つなか、中東の地政学的緊張が高まっており、市場の不安定さは続く可能性があります。今後の注目は、米国の経済指標と跨太平洋パートナーシップ協定(TPP)の公式確認に移ります。