Chứng khoán Mỹ kết thúc với sự pha trộn khi sự phục hồi mạnh mẽ trong công nghệ vốn hóa lớn bù đắp cho sự yếu kém trong năng lượng và ngân hàng, với sự bùng nổ của Alphabet tạo nên tâm lý tích cực sau phán quyết thuận lợi về chống độc quyền. Apple tăng giá khi thỏa thuận tìm kiếm mặc định trên iPhone vẫn được giữ nguyên, nhưng tâm lý vẫn còn thận trọng trước báo cáo việc làm vào thứ Sáu sau khi số lượng việc làm mở đã giảm. Lợi suất trái phiếu dài hạn tạm thời tăng vọt trước khi giảm xuống, trong khi sự không chắc chắn về thuế quan kéo dài và danh tiếng của tháng 9 như một tháng khó khăn cho chứng khoán tiếp tục làm giảm khẩu vị rủi ro. Chỉ số Dow giảm hiệu suất do có ít cổ phiếu công nghệ hơn, trong khi S&P 500 và Nasdaq được hỗ trợ bởi nhóm AI; dù vậy, lo ngại về kinh tế chậm lại và chi phí tài trợ cao hơn đã hạn chế sự tiếp nối.

Những điểm tin chính:

- Chỉ số Dow kết thúc giảm khi lĩnh vực năng lượng và ngân hàng kéo tụt: Chỉ số trung bình công nghiệp Dow Jones giảm 24,58 điểm, tương đương 0,05%, xuống còn 45.271,23 điểm, với sự sa sút của cổ phiếu ngân hàng và các nhà sản xuất năng lượng đã làm mất đi những mức tăng nhẹ ở các lĩnh vực khác.

- S&P 500 Tăng Nhờ Sức Mạnh Của Các Cổ Phiếu Vốn Hoá Lớn: Chỉ số S&P 500 tăng 0.51% lên 6,448.26, phục hồi từ mức giảm vào thứ Ba khi các cổ phiếu tăng trưởng hàng đầu vượt qua áp lực từ các ngành công nghiệp và năng lượng.

- Nasdaq vượt trội nhờ đà tăng của công nghệ: Chỉ số Nasdaq Composite tăng 1,03% lên 21,497.73, được hỗ trợ bởi sự phục hồi mạnh mẽ của Alphabet và Apple. Hai cổ phiếu này đã thêm điểm số đáng kể cho chỉ số khi các nhà giao dịch hoan nghênh sự rõ ràng về quy định.

- Thị trường Châu Âu Phục Hồi với Lợi Nhuận Rộng: Cổ phiếu Châu Âu đã quay đầu tăng sau phiên giao dịch trước đó, với chỉ số Stoxx 600 đóng cửa cao hơn 0,67% ở mức 546,79 và tất cả các sàn giao dịch lớn đều tăng trưởng. Chỉ số FTSE 100 của London tăng 0,67%, chỉ số CAC 40 của Paris tăng 0,86%, và chỉ số DAX của Đức thêm 0,46%, trong khi chỉ số FTSE MIB của Ý chỉ tăng nhẹ 0,1% khi sự chú ý vẫn tập trung vào thị trường trái phiếu sau các đợt giảm mạnh trước đó. Dữ liệu khảo sát cho thấy chỉ số PMI tổng hợp của khu vực đồng euro tăng lên 51,0 từ 50,9, với đơn đặt hàng mới tăng lần đầu tiên kể từ tháng Năm 2024 nhưng nhu cầu xuất khẩu giảm mạnh nhất kể từ tháng Ba. Chỉ số dịch vụ của Tây Ban Nha chậm lại ở mức 53,2 từ 55,1, mặc dù vẫn mạnh hơn so với mức 51,9 của tháng Sáu và 51,3 của tháng Năm. Chỉ số dịch vụ của Ý giảm xuống còn 51,5 từ 52,3, mức thấp nhất kể từ tháng Giêng, mặc dù sản xuất đã mở rộng lần đầu tiên trong gần 18 tháng, nâng chỉ số tổng hợp lên 51,7. Dù vậy, nền kinh tế Ý đã giảm trong quý trước và chính phủ đã cắt giảm dự báo tăng trưởng năm 2026 xuống chỉ còn 0,6%. Đức tỏ ra rõ ràng là kẻ thất bại, với dịch vụ quay trở lại trạng thái suy giảm ở mức 49,3 từ 50,6, khiến chỉ số tổng hợp giữ nguyên ở mức 50,5.

- Thị Trường Châu Á Trái Chiều do Lợi Suất và Lo Ngại Thuế Quan Gây Áp Lực Lên Tâm Lý: Giao dịch trên toàn khu vực không đồng đều, với sự không chắc chắn về thuế quan và lợi suất toàn cầu cao hơn gây áp lực. Chỉ số Hang Seng của Hồng Kông giảm 0,6% xuống còn 25.343,43, trong khi CSI 300 của Trung Quốc đại lục mất 0,68% mặc dù PMI dịch vụ tăng lên mức cao nhất trong 15 tháng là 53,0. Chỉ số Nikkei của Nhật Bản giảm 0,88% và Topix trượt 1,07% xuống còn 3.048,89 khi lợi suất JGB dài hạn tăng. Lợi suất 10 năm tăng 3,3 điểm cơ bản lên 1,636%, lợi suất 20 năm tăng 5,5 điểm cơ bản lên 2,686% (cao nhất trong 26 năm), và lợi suất 30 năm tăng 8,7 điểm cơ bản lên 3,298% sau khi chạm mức cao kỷ lục trong ngày. Chỉ số ASX 200 của Australia giảm 1,82%, mức giảm tồi tệ nhất kể từ tháng Tư, với lĩnh vực công nghệ và bất động sản dẫn đầu sự thua lỗ, mặc dù tăng trưởng GDP quý II tăng tốc lên 1,8% y/y, vượt dự báo. Chỉ số Kospi của Hàn Quốc tăng 0,38% và Kosdaq 0,35%, trong khi tại Ấn Độ, Nifty 50 tăng 0,23% và Sensex tăng 0,12% khi PMI dịch vụ tăng vọt lên 62,9, tiếp tục cho thấy sự mạnh mẽ trong nhu cầu nội địa.

- Giá Dầu Giảm Trước Cuộc Họp OPEC+: Brent giảm $1,64 hay 2,37% còn $67,50 và WTI mất $1,69 hay 2,59% còn $63,89 khi các nhà giao dịch chuẩn bị cho cuộc họp OPEC+ vào Chủ Nhật, nơi các thành viên có thể cân nhắc việc tăng mục tiêu sản xuất của tháng 10. Một đợt tăng nữa sẽ đẩy nhanh quá trình hủy bỏ các hạn chế trước đó, cộng thêm vào mục tiêu tăng 2,2 triệu thùng/ngày từ tháng Tư đến tháng Chín và 300 nghìn thùng/ngày của UAE.

- Lợi suất Trái phiếu Kho bạc giảm sau đợt tăng tạm thời trong 30 năm: Lợi suất dài hạn đã giảm sau dữ liệu lao động yếu. Lợi suất 30 năm tạm thời chạm 5% qua đêm giữa lúc có sự không chắc chắn về thuế quan và lo ngại về tính độc lập của Fed, sau đó giảm 8 điểm cơ bản xuống còn 4,899%. Lợi suất 10 năm đã giảm hơn 7 điểm cơ bản xuống còn 4,219%. Sự thụt lùi này phản ánh những lo ngại về lộ trình lãi suất dịu đi khi các tín hiệu tăng trưởng yếu đi trước dữ liệu bảng lương vào thứ Sáu.

- Cơ hội việc làm tại Mỹ giảm trong khi tuyển dụng thiếu động lực: Các cơ hội tuyển dụng JOLTS giảm 176 nghìn xuống còn 7.181 triệu vào tháng 7 (so với 7.378 triệu dự kiến), trong khi tuyển dụng tăng 41 nghìn lên 5.308 triệu và số vụ sa thải tăng 12 nghìn lên 1.808 triệu. Các nhà kinh tế dự đoán số liệu bảng lương phi nông nghiệp trong tháng 8 sẽ vào khoảng 75 nghìn sau khi đạt 73 nghìn vào tháng 7, với tỷ lệ thất nghiệp được dự báo tăng lên 4.3%, làm cho báo cáo vào thứ Sáu trở thành bài thử nghiệm quan trọng tiếp theo cho khẩu vị rủi ro.

FX Hôm nay:

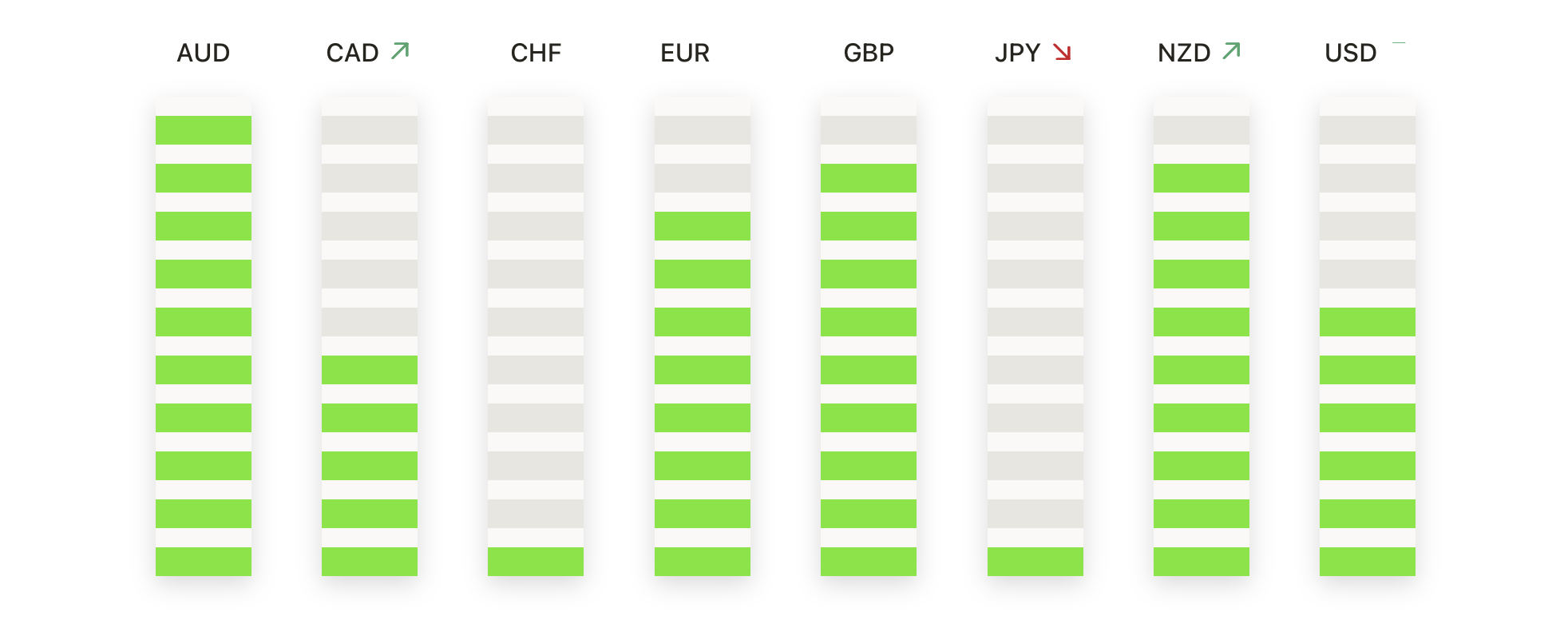

- Cặp EUR/USD giữ vững ổn định khi người mua duy trì hỗ trợ trên mức 1.1650: EUR/USD đóng cửa ở mức 1.1659, tăng 0.16% sau khi giao dịch trong khoảng 1.1659 và 1.1682, khiến giá vẫn nằm trong hành lang rộng hơn là 1.1600–1.1750. Người mua đã nhiều lần bảo vệ khu vực 1.1600, biến nó thành một mức hỗ trợ vững chắc, trong khi các đợt tăng giá đều liên tục bị chặn lại dưới ngưỡng kháng cự 1.1720–1.1750. Bức tranh tổng thể được củng cố bởi các mức đáy cao hơn kể từ mức đáy thấp nhất vào tháng Năm tại 1.1350. Để lấy lại động lực, cặp tiền này cần một mức đóng cửa hàng ngày quyết định trên 1.1750, điều này sẽ xác nhận lại quyền kiểm soát của bên mua và mở ra cơ hội cho các mức tăng tiếp theo. Tuy nhiên, cú giảm trở lại dưới mức 1.1600 sẽ chuyển trọng tâm tới mức 1.1500 như là sàn cấu trúc tiếp theo và có nguy cơ cân bằng lại tâm lý có lợi cho người bán.

- GBP/USD Tăng Trở Lại Khi Nhu Cầu Xuất Hiện Gần Đáy: GBP/USD kết thúc ở mức 1.3439, tăng 0,32% sau khi dao động giữa 1.3332 và 1.3486, phục hồi sau đợt giảm mạnh hôm qua. Nhu cầu quay trở lại gần mức 1.3330, củng cố khu vực này như là một nền tảng quan trọng, khi giá tiếp tục giao dịch trong vùng hợp nhất rộng hơn từ 1.3330 đến 1.3550. Đợt giảm điều chỉnh từ đỉnh 1.3850 trong tháng 7 vẫn còn ảnh hưởng, với các đỉnh thấp hơn từ giữa tháng 8 khiến động lượng trở nên mong manh cho đến khi người mua có thể vượt qua mức kháng cự. Việc đóng cửa liên tục trên 1.3485 sẽ mở lại mức 1.3550 và giảm áp lực ngắn hạn, trong khi việc trượt trở lại dưới 1.3400 sẽ chuyển trọng tâm trở lại mức 1.3330. Mất mức này có thể tăng tốc xu hướng giảm xuống mức 1.3250, khiến các phiên giao dịch sắp tới trở nên quan trọng để xem liệu người mua có thể ổn định xu hướng rộng hơn hay không.

- AUD/USD Tăng Cao Khi Đà Phục Hồi Tiếp Tục: AUD/USD đã đạt mức 0.6541, tăng 0.33% sau khi dao động giữa mức 0.6502 và 0.6554, tiếp tục phục hồi từ mức đáy cuối tháng 8 tại 0.6420. Cặp tiền này đã lấy lại được các mức trung bình động 50 và 200 ngày, tạo thêm niềm tin cho người mua, và hiện đang giao dịch ở nửa trên của dải hợp nhất rộng 0.6400–0.6640. Kháng cự tại 0.6560–0.6600 đã tỏ ra khó vượt qua, nhưng một lần đóng cửa trên vùng này sẽ báo hiệu động lực tăng giá mới và mở ra cơ hội kiểm tra mức 0.6640. Hỗ trợ ban đầu vẫn vững chắc tại 0.6500, với mức trung bình động 100 ngày hội tụ quanh 0.6480 để cung cấp một tuyến phòng thủ thứ hai.

- USD/JPY lùi lại khi các đợt tăng giá chững lại: USD/JPY đã đóng cửa ở mức 148.14, giảm 0.15% sau khi giao dịch trong khoảng từ 147.88 đến 149.14, lùi lại từ đợt tăng giá ngày hôm qua. Cặp tỷ giá này đã bị ghìm quanh mức 148 trong nhiều tuần, với những nỗ lực lặp đi lặp lại để vượt lên trên 149 đều không thành công, tạo ra mức kháng cự vững chắc. Đợt phục hồi từ mức thấp 144.50 của tháng 7 dừng lại gần mức 151, và chuỗi các đỉnh thấp hơn kể từ tuần trước phản ánh sự mệt mỏi ngày càng tăng trong đợt tăng giá này. Người bán bắt đầu kiểm tra phía giảm, mặc dù nhu cầu mua khi giá giảm vẫn còn gần mức 147.50. Một lần đóng cửa hàng ngày dưới 147.80 sẽ là tín hiệu rõ ràng đầu tiên của lực đẩy giảm giá, nhắm đến mức 147.00 và sau đó là mức đáy cuối tháng 8 ở 146.50. Để người mua giành lại kiểm soát, cần một sự bứt phá rõ ràng trên mức 149.20, điều này sẽ mở lại đường để kiểm tra lại mức 150.

- Giá Vàng Tăng Vọt Lên Mức Cao Kỷ Lục Mới Khi Sự Bứt Phá Tăng Tốc: Giá vàng kết thúc ở mức $3,564, tăng 0,90% sau khi giao dịch giữa mức $3,526 và mức cao kỷ lục mới là $3,578, tiếp tục đà tăng mạnh mẽ của nó. Sự bứt phá ra khỏi giai đoạn tích lũy kéo dài nhiều tháng đã đẩy kim loại này vào lãnh thổ chưa được biết đến, với mức kháng cự trước đó ở mức $3,450–$3,500 giờ đây đang đóng vai trò như một vùng hỗ trợ mạnh mẽ cho người mua. Đà tăng vẫn giữ vững trong xu hướng tăng, với các mức đóng cửa liên tiếp cao hơn củng cố niềm tin, mặc dù quy mô của đợt tăng giá này để lại dư địa cho các đợt tạm dừng điều chỉnh. Tâm điểm ngay lập tức là một sự bứt phá rõ ràng qua mức $3,578, điều này sẽ mở khóa ngưỡng tâm lý $3,600 là mục tiêu tiếp theo. Ở chiều giảm, hỗ trợ đầu tiên nằm ở mức $3,526, tiếp theo là $3,500, nơi cầu dự kiến sẽ xuất hiện trở lại nếu giá quay đầu.

Chuyển động thị trường:

- Alphabet tăng vọt nhờ phán quyết của tòa án: Cổ phiếu của Alphabet tăng 9,1% sau khi một thẩm phán liên bang ra phán quyết rằng công ty có thể giữ lại trình duyệt Chrome của mình nhưng phải chia sẻ dữ liệu và tránh các thỏa thuận tìm kiếm độc quyền.

- Apple tăng giá cổ phiếu nhờ thỏa thuận tìm kiếm được bảo đảm: Cổ phiếu Apple đã tăng 3,8% sau khi phán quyết cho phép hãng này giữ Google Tìm kiếm làm công cụ tìm kiếm mặc định trên iPhone, một thỏa thuận trị giá khoảng 20 tỷ đô la hàng năm.

- Macy’s tăng vọt nhờ kết quả quý 2 mạnh mẽ: Macy’s đã tăng hơn 20% sau khi báo cáo doanh thu ròng quý 2 đạt 4.81 tỷ USD so với dự đoán 4.71 tỷ USD. Nhà bán lẻ này cũng đã nâng mức chỉ dẫn cả năm lên 21.15–21.45 tỷ USD, cho thấy nhu cầu tiêu dùng ổn định.

- Campbell Soup tăng mạnh nhờ lợi nhuận vượt dự báo: Campbell Soup tăng hơn 7% sau khi công bố EPS điều chỉnh quý 4 là 62 cent, vượt dự báo 56 cent.

- Bruker giảm đáng kể do cổ phiếu chào bán trị giá 600 triệu đô la: Cổ phiếu của Bruker đã giảm hơn 11% sau khi công ty thông báo về việc bán công khai cổ phiếu ưu đãi bắt buộc chuyển đổi, dấy lên lo ngại về sự pha loãng cổ phiếu trong số các cổ đông.

Phiên giao dịch gần nhất của Phố Wall đã làm nổi bật sự phân kỳ ngày càng tăng của thị trường, với những tên tuổi công nghệ lớn dẫn đầu trong khi các ngành chu kỳ bị kéo lùi bởi các tín hiệu kinh tế mềm hơn và giá dầu trượt dài. Sự hồi phục của châu Âu được thúc đẩy bởi sức mạnh của các công ty, nhưng dữ liệu khu vực xác nhận rằng tăng trưởng vẫn còn không đồng đều, và các thị trường châu Á cho thấy áp lực từ lợi tức trái phiếu tăng cao. Sự gia tăng kỷ lục của giá vàng nhấn mạnh nhu cầu đối với tài sản an toàn, trong khi sự sụt giảm của giá dầu phản ánh rủi ro cung ứng đang chuyển dịch trở lại tình trạng dư thừa. Với dữ liệu việc làm của Mỹ dự kiến được công bố vào thứ 6 và thị trường trái phiếu đã rất biến động, các nhà đầu tư đang đối mặt với một thử thách quan trọng có thể xác định liệu tháng 9 có xứng đáng với danh tiếng là một tháng khó khăn cho cổ phiếu hay không.