Las acciones estadounidenses terminaron mixtas ya que un poderoso repunte en la tecnología de mega capitalización compensó la debilidad en el sector de energía y bancos, con un aumento de Alphabet marcando la pauta después de un fallo antimonopolio favorable. Apple ganó terreno ya que su acuerdo de búsqueda predeterminada en los iPhones se mantuvo intacto, pero el sentimiento se mantuvo cauteloso antes del informe de empleos del viernes, tras una caída en las ofertas de trabajo. Los rendimientos del Tesoro a largo plazo subieron brevemente antes de relajarse, mientras que la incertidumbre arancelaria persistente y la reputación de septiembre como un mes difícil para las acciones continuaron reduciendo el apetito por el riesgo. El Dow tuvo un desempeño inferior dado su menor peso en tecnología, mientras que el S&P 500 y el Nasdaq obtuvieron apoyo del complejo de IA; aun así, las preocupaciones por una desaceleración económica y mayores costos de financiamiento limitaron el seguimiento.

Puntos Clave:

- El Dow cierra a la baja mientras energía y bancos arrastran: El promedio industrial Dow Jones cayó 24.58 puntos, o un 0.05%, a 45,271.23, con pérdidas en las acciones de bancos y productores de energía contrarrestando leves ganancias en otros sectores.

- El S&P 500 avanza gracias a la fortaleza de las grandes capitalizaciones: El S&P 500 subió un 0,51% hasta los 6,448.26, recuperándose de la caída del martes, ya que las ganancias en las acciones de crecimiento de gran peso superaron la presión de los sectores industriales y energéticos.

- El Nasdaq supera al alza con un auge tecnológico: El Nasdaq Composite subió un 1.03% hasta los 21,497.73, respaldado por fuertes repuntes en Alphabet y Apple. Las dos acciones añadieron puntos significativos al índice mientras los operadores celebraban la claridad regulatoria.

- Los mercados europeos se recuperan con amplias ganancias: Las acciones europeas rebotaron después de las pérdidas de la sesión anterior, con el Stoxx 600 cerrando un 0,67% más alto en 546,79 y todas las principales bolsas avanzando. El FTSE 100 de Londres ganó un 0,67%, el CAC 40 de París subió un 0,86% y el DAX de Alemania añadió un 0,46%, mientras que el FTSE MIB de Italia solo logró un aumento moderado del 0,1%, ya que la atención se mantuvo en el mercado de bonos tras caídas acentuadas anteriormente. Los datos de la encuesta mostraron que el PMI compuesto de la eurozona subió a 51.0 desde 50.9, con nuevos pedidos aumentando por primera vez desde mayo de 2024, pero la demanda de exportaciones cayó al ritmo más rápido desde marzo. El índice de servicios de España se desaceleró a 53.2 desde 55.1, aunque aún más fuerte que el 51.9 de junio y el 51.3 de mayo. Los servicios en Italia se redujeron a 51.5 desde 52.3, su lectura más débil desde enero, aunque la manufactura se expandió por primera vez en casi 18 meses, elevando el compuesto a 51.7. Aun así, la economía de Italia se contrajo el último trimestre y el gobierno recortó su pronóstico de crecimiento para 2026 a solo 0.6%. Alemania fue el claro perdedor, con los servicios volviendo a la contracción en 49.3 desde 50.6, dejando el compuesto prácticamente sin cambios en 50.5.

- Los mercados asiáticos fueron mixtos debido a las preocupaciones por los rendimientos y las tarifas: Las transacciones en la región fueron desiguales, con la incertidumbre de las tarifas y los rendimientos globales más altos pesando en el sentimiento. El Hang Seng de Hong Kong cayó un 0.6% a 25,343.43, mientras que el CSI 300 de China continental perdió un 0.68% a pesar de que el PMI de servicios aumentó a un máximo de 15 meses de 53.0. El Nikkei de Japón bajó un 0.88% y el Topix se deslizó un 1.07% a 3,048.89 a medida que los rendimientos de los JGB a largo plazo subieron. El rendimiento a 10 años subió 3.3 puntos básicos a 1.636%, el de 20 años agregó 5.5 puntos básicos a 2.686% (su nivel más alto en 26 años), y el de 30 años ganó 8.7 puntos básicos a 3.298% después de alcanzar un máximo histórico intradía. El ASX 200 de Australia cayó un 1.82%, su peor caída desde abril, con tecnología y bienes raíces liderando las pérdidas, aunque el crecimiento del PIB del segundo trimestre se aceleró a un 1.8% interanual, por encima de las previsiones. El Kospi de Corea del Sur subió un 0.38% y el Kosdaq un 0.35%, mientras que en India, el Nifty 50 agregó un 0.23% y el Sensex un 0.12% a medida que el PMI de servicios se disparó a 62.9, extendiendo la fortaleza en la demanda interna.

- Bajan el petróleo antes de la reunión de la OPEP+: El Brent cayó $1.64 o 2.37% a $67.50 y el WTI perdió $1.69 o 2.59% a $63.89 mientras los comerciantes se posicionan para la reunión del domingo de la OPEP+, donde los miembros pueden considerar aumentar aún más los objetivos de producción de octubre. Otro aumento aceleraría la eliminación de restricciones anteriores, además de los aumentos de 2.2 mb/d de abril a septiembre y los 300 kb/d adicionales de los Emiratos Árabes Unidos.

- Los rendimientos del Tesoro retroceden después de un breve repunte de 30 años: los rendimientos a largo plazo disminuyeron después de datos laborales suaves. El rendimiento del bono a 30 años tocó brevemente el 5% durante la noche en medio de la incertidumbre sobre los aranceles y preocupaciones sobre la independencia de la Fed, luego cayó 8 puntos básicos al 4.899%. El rendimiento del bono a 10 años disminuyó más de 7 puntos básicos al 4.219%. El retroceso reflejó temores más moderados sobre la trayectoria de las tasas a medida que los indicadores de crecimiento se suavizaban de cara a los datos de nóminas del viernes.

- Las ofertas de empleo en EE. UU. disminuyen mientras la contratación carece de impulso: Las ofertas de trabajo del informe JOLTS cayeron en 176,000 a 7.181 millones en julio (frente a los 7.378 millones esperados), mientras que la contratación aumentó en 41,000 a 5.308 millones y los despidos aumentaron en 12,000 a 1.808 millones. Los economistas esperan una cifra de nóminas no agrícolas de alrededor de 75,000 en agosto después de los 73,000 en julio, con el desempleo previsto en un aumento al 4.3%, lo que convierte al informe del viernes en la próxima prueba clave para el apetito por el riesgo.

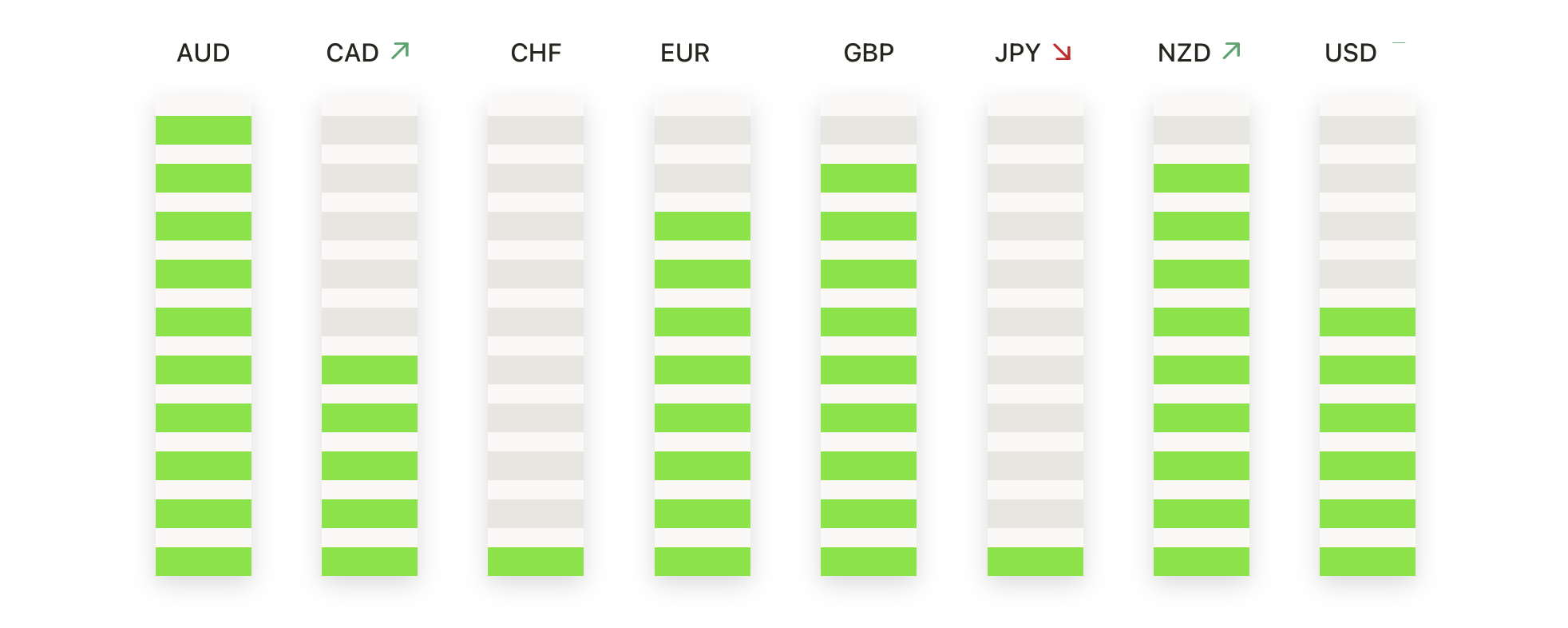

FX Hoy:

- El EUR/USD se mantiene estable mientras los compradores mantienen el soporte por encima de 1.1650: el EUR/USD cerró en 1.1659, subiendo un 0.16% después de operar entre 1.1659 y 1.1682, dejando el precio contenido dentro del corredor más amplio de 1.1600–1.1750. Los compradores han defendido repetidamente el área de 1.1600, haciéndola un nivel de soporte firme, mientras que los repuntes se han detenido consistentemente por debajo de la resistencia de 1.1720–1.1750. La imagen más amplia sigue estando respaldada por mínimos más altos desde el mínimo de mayo en 1.1350. Para recuperar el impulso, el par necesita un cierre diario decisivo por encima de 1.1750, lo que reafirmaría el control alcista y abriría espacio para más ganancias. Una caída por debajo de 1.1600, sin embargo, cambiaría el enfoque a 1.1500 como el próximo piso estructural y equilibraría el sentimiento a favor de los vendedores.

- Rebote del GBP/USD cuando la demanda reaparece cerca del soporte: El GBP/USD finalizó en 1.3439, ganando un 0.32% después de fluctuar entre 1.3332 y 1.3486, recuperando terreno tras la abrupta caída de ayer. La demanda regresó cerca de 1.3330, reforzando esa área como una base clave, con el precio continuando su comercio dentro de la zona de consolidación más amplia de 1.3330–1.3550. La corrección a la baja desde el pico de julio en 1.3850 sigue pesando, con máximos más bajos desde mediados de agosto dejando el impulso frágil hasta que los compradores puedan romper la resistencia. Un cierre sostenido por encima de 1.3485 reabriría 1.3550 y aliviaría la presión a corto plazo, mientras que una caída por debajo de 1.3400 volvería a enfocar la atención en 1.3330. Perder ese nivel podría acelerar la baja hacia 1.3250, haciendo que las próximas sesiones sean críticas para determinar si los compradores pueden estabilizar la tendencia general.

- AUD/USD avanza a medida que la recuperación se extiende: AUD/USD se estabilizó en 0.6541, con una subida del 0.33% después de moverse entre 0.6502 y 0.6554, continuando con la recuperación desde el mínimo de finales de agosto en 0.6420. El par ha recuperado las medias móviles de 50 y 200 días, lo que da más confianza a los compradores, y ahora se negocia en la mitad superior de la banda de consolidación más amplia de 0.6400–0.6640. La resistencia en 0.6560–0.6600 ha demostrado ser difícil de superar, pero un cierre por encima de esta zona señalaría un renovado impulso alcista y abriría la puerta para probar 0.6640. El soporte inicial se mantiene firme en 0.6500, con la media móvil de 100 días convergiendo alrededor de 0.6480 para proporcionar una segunda línea de defensa.

- El USD/JPY retrocede debido a que los repuntes se estancan: El USD/JPY cerró en 148.14, bajando un 0.15% después de haber operado entre 147.88 y 149.14, retrocediendo desde el rebote de ayer. El par ha estado fijado alrededor del nivel de 148 durante semanas, con intentos repetidos por encima de 149 que no lograron mantenerse, dejando la resistencia firmemente en su lugar. La recuperación desde el mínimo de 144.50 en julio se detuvo poco antes de alcanzar 151, y una secuencia de máximos más bajos desde la semana pasada refleja un creciente agotamiento en el repunte. Los vendedores están comenzando a probar el lado bajista, aunque la demanda en las caídas persiste cerca de 147.50. Un cierre diario por debajo de 147.80 sería la primera señal clara de tracción bajista, exponiendo 147.00 y luego la base de finales de agosto en 146.50. Para que los compradores recuperen el control, se necesita una ruptura limpia por encima de 149.20, lo que reabriría el camino para volver a probar 150.

- El oro alcanza nuevos máximos históricos a medida que se acelera la ruptura: el oro terminó en $3,564, subiendo un 0.90% después de negociarse entre $3,526 y un nuevo máximo histórico de $3,578, continuando su poderoso avance. La ruptura después de meses de consolidación ha llevado al metal a territorio inexplorado, con la resistencia previa en $3,450–$3,500 ahora actuando como una fuerte zona de soporte para los compradores. El impulso sigue siendo firmemente alcista, con cierres sucesivos más altos reforzando la confianza, aunque la magnitud del rally deja espacio para pausas correctivas. El enfoque inmediato está en una ruptura clara a través de $3,578, lo que desbloquearía el umbral psicológico de $3,600 como el próximo objetivo. A la baja, el primer soporte se encuentra en $3,526, seguido por $3,500, donde se espera que la demanda resurja si los precios retroceden.

Movimientos de Mercado:

- Alphabet se dispara gracias al alivio de una sentencia judicial: Alphabet subió un 9.1% después de que un juez federal dictaminara que la empresa puede conservar su navegador Chrome, pero debe compartir datos y evitar acuerdos de búsqueda exclusivos.

- Apple sube gracias a la asociación de búsqueda asegurada: Apple subió un 3.8% después de que la sentencia le permitiera mantener Google Search como el motor de búsqueda predeterminado en los iPhones, un acuerdo valorado en aproximadamente $20 mil millones anuales.

- Macy’s se dispara con sólidos resultados del segundo trimestre: Macy’s subió más del 20% después de reportar ventas netas del segundo trimestre de $4.81 mil millones frente a los $4.71 mil millones esperados. El minorista también elevó su guía anual a $21.15–$21.45 mil millones, señalando una demanda del consumidor resiliente.

- Campbell Soup se dispara tras superar expectativas de ganancias: Campbell Soup avanzó más del 7% después de reportar un EPS ajustado de 62 centavos en el cuarto trimestre, superando las previsiones de 56 centavos.

- Bruker se desploma tras una oferta de acciones de $600 millones: Bruker cayó más del 11% tras anunciar una venta pública de acciones preferentes convertibles obligatorias, generando preocupaciones de dilución entre los accionistas.

La última sesión de Wall Street destacó la creciente divergencia del mercado, con los grandes nombres de la tecnología avanzando mientras los sectores cíclicos rezagaban bajo el peso de señales económicas más débiles y la caída del petróleo. El repunte en Europa fue impulsado por la fortaleza corporativa, pero los datos regionales confirmaron que el crecimiento sigue siendo desigual, y los mercados asiáticos mostraron la tensión de los rendimientos de bonos al alza. La histórica subida del oro subrayó la demanda de refugios seguros, mientras que la caída del petróleo reflejó los riesgos de oferta que volvieron a un superávit. Con los datos de empleo en EE.UU. programados para el viernes y los mercados de bonos ya volátiles, los inversores enfrentan una prueba crítica que podría determinar si septiembre cumple con su reputación de ser un mes difícil para las acciones.