ตลาดหุ้นสหรัฐฯ ปิดผสมผสานโดยการฟื้นตัวอย่างแข็งแกร่งในหุ้นเทคโนโลยีที่มีมูลค่าตลาดสูงชดเชยความอ่อนแอในกลุ่มพลังงานและธนาคาร การพุ่งขึ้นของหุ้น Alphabet การตั้งโทนหลังจากการตัดสินเกี่ยวกับการผูกขาดที่เป็นประโยชน์ Apple เพิ่มขึ้นเนื่องจากข้อตกลงการค้นหาเริ่มต้นบน iPhone ยังคงอยู่ไม่เปลี่ยนแปลง แต่ความรู้สึกยังคงเฝ้าระวังล่วงหน้าถึงรายงานการจ้างงานในวันศุกร์หลังจากการลดลงของจำนวนตำแหน่งงานที่เปิดรับ อัตราผลตอบแทนของพันธบัตรระยะยาวพุ่งสูงขึ้นชั่วคราวก่อนที่จะผ่อนคลาย ในขณะที่ความไม่แน่นอนเกี่ยวกับภาษีและชื่อเสียงของเดือนกันยายนในฐานะเดือนที่ยากลำบากสำหรับหุ้นยังคงลดความต้องการความเสี่ยง ดัชนี Dow มีผลการดำเนินงานต่ำกว่าเนื่องจากมีน้ำหนักเบาในหุ้นเทคโนโลยี ขณะที่ S&P 500 และ Nasdaq ได้รับการสนับสนุนจากกลุ่ม AI อย่างไรก็ตาม ความกังวลเกี่ยวกับเศรษฐกิจที่ชะลอตัวและต้นทุนการระดมทุนที่สูงขึ้นจำกัดการติดตามผลงาน

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์ปิดลดลงเนื่องจากพลังงานและธนาคารถ่วง: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ลดลง 24.58 จุด หรือ 0.05% ปิดที่ 45,271.23 จุด โดยมีการขาดทุนในหุ้นของธนาคารและผู้ผลิตพลังงานที่ชดเชยกำไรเล็กน้อยในส่วนอื่น ๆ.

- S&P 500 เพิ่มขึ้นจากความแข็งแกร่งของหุ้นขนาดใหญ่: ดัชนี S&P 500 เพิ่มขึ้น 0.51% ปิดที่ 6,448.26 โดยฟื้นตัวจากการลดลงในวันอังคาร เนื่องจากการเพิ่มขึ้นของหุ้นเติบโตขนาดใหญ่น้ำหนักมากกดดันจากกลุ่มอุตสาหกรรมและพลังงาน.

- Nasdaq ทะยานขึ้นจากการพุ่งของหุ้นเทค: ดัชนี Nasdaq Composite เพิ่มขึ้น 1.03% ไปสู่ระดับ 21,497.73 โดยได้รับแรงหนุนจากการฟื้นตัวอย่างแรงในหุ้นของ Alphabet และ Apple หุ้นทั้งสองตัวนี้เพิ่มคะแนนดัชนีอย่างมีนัยสำคัญเมื่อผู้ค้าต้อนรับความชัดเจนทางด้านกฎระเบียบ

- ตลาดยุโรปฟื้นตัวด้วยกำไรที่กว้างขวาง: ตลาดหุ้นยุโรปฟื้นตัวหลังจากการขาดทุนในช่วงก่อนหน้า โดยดัชนี Stoxx 600 ปิดบวกขึ้น 0.67% ที่ 546.79 และตลาดหลักทั้งหมดมีการปรับตัวขึ้น ดัชนี FTSE 100 ของลอนดอนเพิ่มขึ้น 0.67% ดัชนี CAC 40 ของปารีสขึ้น 0.86% และดัชนี DAX ของเยอรมนีเพิ่มขึ้น 0.46% ขณะที่ดัชนี FTSE MIB ของอิตาลีขึ้นเพียง 0.1% เนื่องจากตลาดยังคงให้ความสำคัญกับตลาดพันธบัตรหลังจากการลดลงอย่างรวดเร็วในช่วงก่อนหน้า ข้อมูลการสำรวจแสดงให้เห็นว่า PMI รวมของเขตยูโรเพิ่มขึ้นเป็น 51.0 จาก 50.9 โดยมีคำสั่งซื้อใหม่เพิ่มขึ้นเป็นครั้งแรกตั้งแต่เดือนพฤษภาคม 2024 แต่ความต้องการส่งออกลดลงในอัตราที่เร็วที่สุดตั้งแต่เดือนมีนาคม ดัชนีบริการของสเปนลดลงที่ 53.2 จาก 55.1 แม้จะยังคงแข็งแกร่งกว่า 51.9 ในเดือนมิถุนายนและ 51.3 ในเดือนพฤษภาคม ดัชนีบริการของอิตาลีลดลงที่ 51.5 จาก 52.3 ซึ่งเป็นการอ่านที่อ่อนแอที่สุดนับตั้งแต่เดือนมกราคม แม้การผลิตจะขยายตัวเป็นครั้งแรกในรอบเกือบ 18 เดือน ทำให้ PMI รวมขยับขึ้นที่ 51.7 อย่างไรก็ตาม เศรษฐกิจของอิตาลียังคงหดตัวในไตรมาสล่าสุดและรัฐบาลได้ลดการคาดการณ์การเติบโตในปี 2026 เหลือเพียง 0.6% เยอรมนีเป็นผู้แพ้ที่ชัดเจน โดยดัชนีบริการลดลงกลับเข้าสู่การหดตัวที่ 49.3 จาก 50.6 ทำให้ดัชนีรวมอยู่ในระดับเท่าเดิมที่ 50.5

- ตลาดหุ้นเอเชียผสมผสานในขณะที่อัตราผลตอบแทนพันธบัตรและความกังวลเรื่องภาษีกดดันความเชื่อมั่น: การซื้อขายในภูมิภาคเป็นไปอย่างไม่สม่ำเสมอ โดยมีความไม่แน่นอนเรื่องภาษีและอัตราผลตอบแทนพันธบัตรทั่วโลกที่สูงขึ้นเป็นปัจจัยกดดัน ดัชนี Hang Seng ของฮ่องกงลดลง 0.6% ปิดที่ 25,343.43 ขณะที่ดัชนี CSI 300 ของจีนแผ่นดินใหญ่ลดลง 0.68% แม้ว่าดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการในจีนจะเพิ่มขึ้นถึงระดับสูงสุดในรอบ 15 เดือนที่ 53.0 ดัชนี Nikkei ของญี่ปุ่นลดลง 0.88% และดัชนี Topix ลดลง 1.07% ปิดที่ 3,048.89 หลังจากอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) ระยะยาวปรับตัวสูงขึ้น อัตราผลตอบแทนพันธบัตรอายุ 10 ปีเพิ่มขึ้น 3.3 bps เป็น 1.636%, อายุ 20 ปีเพิ่มขึ้น 5.5 bps เป็น 2.686% (สูงสุดในรอบ 26 ปี) และอายุ 30 ปีเพิ่มขึ้น 8.7 bps เป็น 3.298% หลังจากที่เคยแตะระดับสูงสุดเป็นประวัติการณ์ในช่วงระหว่างวัน ดัชนี ASX 200 ของออสเตรเลียลดลง 1.82% ซึ่งเป็นการลดลงที่แย่ที่สุดตั้งแต่เดือนเมษายน โดยมีภาคเทคโนโลยีและอสังหาริมทรัพย์เป็นผู้นำในการลดลง แม้ว่าการเติบโตของ GDP ในไตรมาส 2 จะเร่งขึ้นเป็น 1.8% y/y ซึ่งสูงกว่าที่คาดการณ์ ดัชนี Kospi ของเกาหลีใต้เพิ่มขึ้น 0.38% และดัชนี Kosdaq เพิ่มขึ้น 0.35% ขณะที่ในอินเดียดัชนี Nifty 50 เพิ่มขึ้น 0.23% และดัชนี Sensex เพิ่มขึ้น 0.12% เนื่องจากดัชนี PMI ภาคบริการเพิ่มขึ้นเป็น 62.9 ซึ่งสะท้อนถึงความแข็งแกร่งของความต้องการภายในประเทศที่เพิ่มขึ้น

- ราคาน้ำมันร่วงลงก่อนการประชุมของ OPEC+: ราคาน้ำมันดิบเบรนท์ลดลง 1.64 ดอลลาร์ หรือ 2.37% มาอยู่ที่ 67.50 ดอลลาร์ และราคาน้ำมันดิบ WTI ลดลง 1.69 ดอลลาร์ หรือ 2.59% มาอยู่ที่ 63.89 ดอลลาร์ เนื่องจากนักเทรดเตรียมตัวสำหรับการประชุมของ OPEC+ ในวันอาทิตย์ ที่สมาชิกอาจพิจารณาเพิ่มเป้าการผลิตในเดือนตุลาคม การเพิ่มขึ้นนี้จะเร่งการคลายมาตรการจำกัดก่อนหน้านี้ ซึ่งอยู่บนเป้าหมายการเพิ่มขึ้น 2.2 ล้านบาร์เรลต่อวันจากเดือนเมษายนถึงกันยายน และการเพิ่มเพิ่มเติม 300,000 บาร์เรลต่อวันของ UAE。

- อัตราผลตอบแทนพันธบัตรลดลงหลังจากเพิ่มขึ้นชั่วคราวสำหรับ 30 ปี: อัตราผลตอบแทนระยะยาวลดลงหลังจากข้อมูลแรงงานที่อ่อนแอ อัตราผลตอบแทน 30 ปีแตะ 5% ชั่วข้ามคืนเนื่องจากความไม่แน่นอนของภาษีและความกังวลเกี่ยวกับความเป็นอิสระของเฟด จากนั้นลดลง 8 bps เป็น 4.899% อัตราผลตอบแทน 10 ปีลดลงมากกว่า 7 bps เป็น 4.219% การลดลงนี้สะท้อนถึงความกลัวเส้นทางอัตราที่เย็นลงเมื่อสัญญาณการเติบโตอ่อนตัวลงเข้าสู่ข้อมูลการจ้างงานในวันศุกร์

- ตำแหน่งงานที่เปิดรับในสหรัฐลดลงขณะที่การจ้างงานขาดแรงผลักดัน: ตำแหน่งงานที่เปิดรับลดลง 176,000 เหลือ 7.181 ล้านในเดือนกรกฎาคม (เทียบกับที่คาดไว้ 7.378 ล้าน) ในขณะที่การจ้างงานเพิ่มขึ้น 41,000 เป็น 5.308 ล้าน และการปลดพนักงานเพิ่มขึ้น 12,000 เป็น 1.808 ล้าน นักเศรษฐศาสตร์คาดการณ์การจ้างงานนอกภาคเกษตรในเดือนสิงหาคมประมาณ 75,000 หลังจาก 73,000 ในเดือนกรกฎาคม โดยคาดว่าอัตราการว่างงานจะเพิ่มขึ้นเป็น 4.3% ซึ่งทำให้รายงานในวันศุกร์นี้เป็นการทดสอบความเสี่ยงที่สำคัญถัดไป

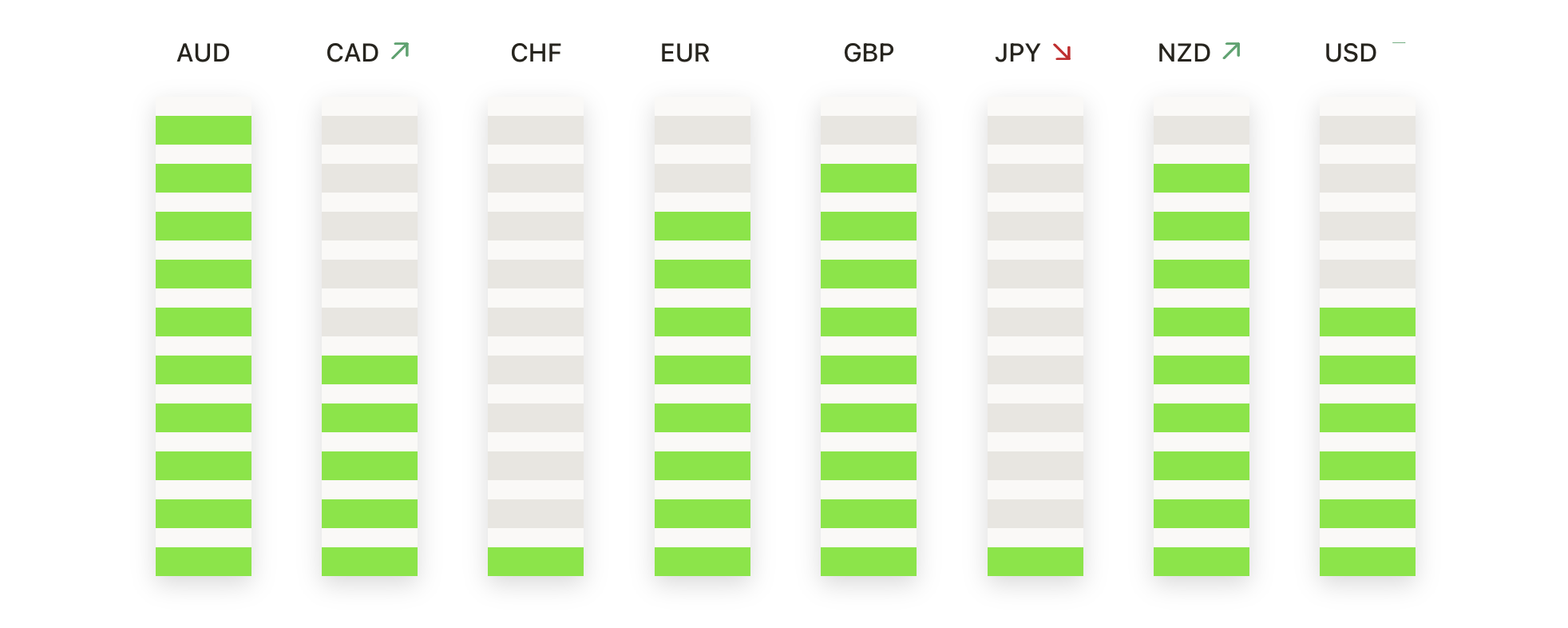

FX วันนี้:

- คู่เงิน EUR/USD ยังคงมีเสถียรภาพเนื่องจากผู้ซื้อยังคงมีการสนับสนุนอยู่เหนือระดับ 1.1650: EUR/USD ปิดที่ 1.1659 เพิ่มขึ้น 0.16% หลังจากซื้อขายในช่วงระหว่าง 1.1659 ถึง 1.1682 ซึ่งทำให้ราคายังคงอยู่ในช่วงกว้างระหว่าง 1.1600–1.1750 ผู้ซื้อได้ปกป้องบริเวณ 1.1600 อย่างต่อเนื่อง ทำให้เป็นระดับการสนับสนุนที่แข็งแกร่ง ขณะที่การขึ้นราคายังคงชะงักที่แนวต้าน 1.1720–1.1750 รูปแบบที่กว้างขึ้นยังคงมีแรงสนับสนุนจากจุดต่ำสุดที่สูงขึ้นนับตั้งแต่รางน้ำเดือนพฤษภาคมที่ 1.1350 เพื่อให้ได้รับแรงผลักดันกลับ คู่เงินนี้จะต้องปิดรายวันอย่างเด็ดขาดเหนือระดับ 1.1750 ซึ่งจะยืนยันการควบคุมของกระทิงและเปิดโอกาสให้มีการเพิ่มขึ้นอีก ในทางกลับกัน การลดลงต่ำกว่า 1.1600 จะย้ายความสนใจไปที่ 1.1500 ซึ่งเป็นพื้นโครงสร้างถัดไปและเสี่ยงต่อการปรับสมดุลความรู้สึกที่ให้โอกาสแก่ผู้ขาย

- GBP/USD ฟื้นตัวเมื่อความต้องการกลับมาใกล้ระดับต่ำสุด: GBP/USD ปิดที่ 1.3439 เพิ่มขึ้น 0.32% หลังจากเคลื่อนไหวในกรอบ 1.3332 ถึง 1.3486, ฟื้นตัวหลังจากการลดลงอย่างรวดเร็วเมื่อวานนี้ ความต้องการกลับมาใกล้ 1.3330 เน้นพื้นที่นั้นเป็นฐานสำคัญ โดยราคายังคงซื้อขายภายในโซนรวมกว้าง 1.3330–1.3550 การลดลงเชิงปรับจากระดับสูงสุดในเดือนกรกฎาคมที่ 1.3850 ยังคงมีน้ำหนัก โดยราคาสูงสุดที่ต่ำกว่าตั้งแต่กลางเดือนสิงหาคมทำให้โมเมนตัมเปราะบางจนกว่าแรงซื้อนั้นจะสามารถทะลุผ่านแนวต้านได้ การปิดที่ระดับสูงกว่า 1.3485 อย่างต่อเนื่องจะเปิดโอกาสอีกครั้งที่ 1.3550 และช่วยลดแรงกดดันในระยะสั้น ในขณะที่การกลับลงมาต่ำกว่า 1.3400 จะเปลี่ยนความสนใจกลับไปที่ 1.3330 การสูญเสียระดับนี้อาจเร่งการลดลงต่อไปที่ 1.3250 ทำให้ช่วงเวลาถัดไปมีความสำคัญต่อความสามารถของแรงซื้อในการรักษาแนวโน้มกว้างๆ

- AUD/USD เพิ่มขึ้นอย่างต่อเนื่องในการฟื้นตัว: AUD/USD ปิดที่ 0.6541 เพิ่มขึ้น 0.33% หลังจากเคลื่อนไหวระหว่าง 0.6502 และ 0.6554 ดันขึ้นต่อเนื่องจากจุดต่ำสุดในช่วงปลายเดือนสิงหาคมที่ 0.6420 คู่นี้กลับขึ้นมายืนเหนือค่าเฉลี่ยเคลื่อนที่ 50 และ 200 วัน ให้ความมั่นใจเพิ่มขึ้นแก่ผู้ซื้อ และกำลังซื้อขายในครึ่งบนของแถบสะสมกว้าง 0.6400–0.6640 การต้านทานที่ 0.6560–0.6600 พิสูจน์ว่าผ่านได้ยาก แต่การปิดเหนือโซนนี้จะเป็นสัญญาณของแรงซื้อที่กลับมาและให้โอกาสทดสอบระดับ 0.6640 เส้นสนับสนุนเริ่มต้นยังคงแน่นที่ 0.6500 โดยที่ค่าเฉลี่ยเคลื่อนที่ 100 วันใกล้เคียงกับ 0.6480 จะเป็นแนวรับบรรทัดที่สอง

- USD/JPY ถอยหลังจากการพุ่งขึ้น: USD/JPY ปิดที่ 148.14 ลดลง 0.15% หลังจากการซื้อขายอยู่ระหว่าง 147.88 และ 149.14 ถอยลงจากการดีดตัวเมื่อวานนี้ คู่สกุลเงินนี้ถูกกดตันอยู่แถว 148 มาหลายสัปดาห์แล้ว โดยความพยายามในการขึ้นเหนือ 149 ล้มเหลวเรื่อยมา ทำให้แรงต้านยังคงอยู่แน่นแฟ้น การฟื้นตัวจากระดับต่ำสุดในเดือนกรกฎาคมที่ 144.50 หยุดชะงักใกล้ 151 และลำดับของการทำจุดสูงสุดต่ำลงตั้งแต่สัปดาห์ที่แล้วสะท้อนถึงความเหนื่อยล้าในการพุ่งขึ้น ผู้ขายเริ่มทดสอบแนวโน้มขาลง แม้ว่าความต้องการในการซื้อเมื่อราคาตกยังคงอยู่ใกล้ 147.50 การปิดตลาดรายวันที่ต่ำกว่า 147.80 จะเป็นสัญญาณแรกที่ชัดเจนของแนวโน้มขาลง ซึ่งจะเปิดทางให้ทดสอบระดับ 147.00 และจากนั้นฐานปลายเดือนสิงหาคมที่ 146.50 สำหรับผู้ซื้อที่จะควบคุมตลาดอีกครั้ง จำเป็นต้องผ่านแนวต้าน 149.20 อย่างชัดเจน ซึ่งจะเปิดทางให้ทดสอบ 150 อีกครั้ง

- ราคาทองพุ่งขึ้นแตะระดับสูงสุดใหม่เมื่อการบุกทะลุเร่งตัว: ราคาทองปิดที่ 3,564 ดอลลาร์ เพิ่มขึ้น 0.90% หลังจากซื้อขายอยู่ระหว่าง 3,526 ดอลลาร์ และระดับสูงสุดเป็นประวัติการณ์ใหม่ที่ 3,578 ดอลลาร์ สืบเนื่องจากการปรับตัวขึ้นอย่างแข็งแกร่ง การบุกทะลุจากการรวมตัวเป็นเวลาหลายเดือนนี้ได้ส่งทองคำเข้าสู่ดินแดนใหม่ โดยก่อนหน้านี้มีแนวต้านที่ 3,450–3,500 ดอลลาร์ ซึ่งขณะนี้ทำหน้าที่เป็นโซนสนับสนุนที่แข็งแรงสำหรับผู้ซื้อ แรงกระตุ้นยังคงเป็นขาขึ้นอย่างแน่นหนา โดยการปิดบวกต่อเนื่องสร้างความมั่นใจมากขึ้น แม้ว่าขนาดของการปรับตัวขึ้นจะเปิดโอกาสให้เกิดการหยุดปรับฐานบ้าง ความสนใจทันทีอยู่ที่การทะลุผ่าน 3,578 ดอลลาร์ ที่ชัดเจน ซึ่งจะปลดล็อกเป้าหมายถัดไปที่ระดับจิตวิทยาที่ 3,600 ดอลลาร์ ในทางลง รองรับแรกอยู่ที่ 3,526 ดอลลาร์ ตามด้วย 3,500 ดอลลาร์ ที่คาดว่าจะมีความต้องการกลับมาอีกครั้งถ้าราคาถอยหลัง

ความเคลื่อนไหวของตลาดหุ้น:

- อัลฟาเบตทะยานขึ้นหลังจากคำตัดสินของศาล: อัลฟาเบตดีดตัวขึ้น 9.1% หลังจากผู้พิพากษาของรัฐบาลกลางตัดสินว่า บริษัทสามารถเก็บเบราว์เซอร์ Chrome ไว้ได้แต่ต้องแบ่งปันข้อมูลและหลีกเลี่ยงข้อตกลงการค้นหาสุดพิเศษ

- แอปเปิลเพิ่มขึ้นจากการรักษาความเป็นพันธมิตรในด้านการค้นหา: แอปเปิลเพิ่มขึ้น 3.8% หลังจากการตัดสินให้รักษา Google Search เป็นค่าเริ่มต้นใน iPhone ซึ่งเป็นข้อตกลงที่มีมูลค่าประมาณ 20 พันล้านดอลลาร์ต่อปี

- เมซี่ส์พุ่งขึ้นจากผลประกอบการไตรมาส 2 ที่แข็งแกร่ง: เมซี่ส์เพิ่มขึ้นมากกว่า 20% หลังรายงานยอดขายสุทธิไตรมาส 2 ที่ 4.81 พันล้านเหรียญสหรัฐ เทียบกับที่คาดว่า 4.71 พันล้านเหรียญสหรัฐ ผู้ค้าปลีกยังได้ปรับเพิ่มการคาดการณ์ผลประกอบการทั้งปีเป็น 21.15–21.45 พันล้านเหรียญสหรัฐ บ่งบอกถึงความต้องการของผู้บริโภคที่ยังคงแข็งแกร่ง

- แคมป์เบลซุปพุ่งขึ้นหลังรายงานผลประกอบการ: แคมป์เบลซุปเพิ่มขึ้นมากกว่า 7% หลังเผยว่ากำไรต่อหุ้นปรับปรุงในไตรมาสที่ 4 อยู่ที่ 62 เซนต์ สูงกว่าที่คาดการณ์ไว้ที่ 56 เซนต์

- Bruker ร่วงลงจากข้อเสนอขายหุ้นมูลค่า 600 ล้านดอลลาร์: หุ้น Bruker ร่วงลงกว่า 11% หลังจากประกาศขายหุ้นบุริมสิทธิ์แปลงสภาพบังคับในที่สาธารณะ ซึ่งกระตุ้นความกังวลเกี่ยวกับการลดสัดส่วนหุ้นในหมู่ผู้ถือหุ้น

การประชุมล่าสุดของวอลล์สตรีทเน้นย้ำถึงการแตกต่างที่เพิ่มขึ้นของตลาด โดยมีชื่อเทคโนโลยีขนาดใหญ่เป็นพลังขับเคลื่อน ในขณะที่ภาคส่วนที่เป็นวัฏจักรล้าหลังภายใต้น้ำหนักของสัญญาณเศรษฐกิจที่อ่อนลงและน้ำมันที่ลดลง การฟื้นตัวของยุโรปได้รับความช่วยเหลือจากความแข็งแกร่งของบริษัท แต่ข้อมูลระดับภูมิภาคยืนยันว่าการเติบโตยังคงไม่สม่ำเสมอ และตลาดในเอเชียแสดงให้เห็นถึงความตึงเครียดจากผลตอบแทนของพันธบัตรที่เพิ่มขึ้น การพุ่งสูงสุดเป็นประวัติการณ์ของทองคำเน้นย้ำถึงความต้องการสินทรัพย์ปลอดภัย ในขณะที่การลดลงของน้ำมันสะท้อนถึงความเสี่ยงด้านอุปทานที่เปลี่ยนกลับมาเป็นส่วนเกิน ด้วยข้อมูลการจ้างงานของสหรัฐฯ ที่จะเปิดเผยในวันศุกร์และตลาดพันธบัตรที่ผันผวนอยู่แล้ว นักลงทุนต้องเผชิญกับการทดสอบที่สำคัญ ซึ่งอาจจะกำหนดว่าเดือนกันยายนจะเป็นไปตามชื่อเสียงในฐานะเดือนที่ยากลำบากสำหรับหุ้นหรือไม่