アルファベット主導のテックラリーがS&P 500とナスダックを押し上げ、経済慎重姿勢が利益を制限

米国株式市場はまちまちの結果で終了した。メガキャップテクノロジーの力強い反発が、エネルギーと銀行の弱さを相殺し、アルファベットの急騰が好調な独占禁止法の判決を受けて市場のトーンを設定した。iPhoneのデフォルト検索設定が維持されたことにより、Appleも上昇したが、求人数減少後の金曜日の雇用統計を控え、依然として市場の感情は慎重だった。長期の米国債利回りは一時的に急騰した後、緩和し、関税の不確実性の継続や9月が株式にとって困難な月とされる評判がリスク志向を減少させ続けた。ダウは技術株比率が軽いため低パフォーマンスを記録した一方で、S&P 500とナスダックはAIコンプレックスから支えを受けた。それでも、経済の減速と資金調達コストの上昇懸念が追随を制限した。

主なポイント

ダウ平均株価はエネルギーと銀行の下落で低下:ダウ・ジョーンズ工業株平均は24.58ポイント(0.05%)下がり、45,271.23となった。銀行株とエネルギー生産者の損失が他の株のわずかな上昇を相殺した。

S&P 500は大規模企業の強さにより上昇:S&P 500は0.51%上昇し、6,448.26となり、火曜日の下落から回復した。主要な成長株の上昇が、工業およびエネルギー部門からの圧力を上回った。

ナスダック、テックの急上昇でアウトパフォーム:ナスダック総合指数は1.03%上昇し、21,497.73となった。アルファベットとAppleの強い反発が主な要因で、これらの銘柄が重要な指数ポイントを追加し、トレーダーは規制の明確化を歓迎した。

ヨーロッパの株式市場は前日の損失から反発し、Stoxx 600は0.67%上昇し546.79で取引を終了。主要な証券取引所はすべて上昇した。ロンドンのFTSE 100は0.67%、パリのCAC 40は0.86%、ドイツのDAXは0.46%上昇。イタリアのFTSE MIBは債券市場の急落後にわずか0.1%の上昇にとどまった。ユーロ圏の総合PMIは50.9から51.0に小幅上昇し、新規受注は2024年5月以来初めて増加。しかし、輸出需要は3月以来の最速ペースで減少した。スペインのサービス指数は55.1から53.2に減少したが、6月の51.9や5月の51.3よりは強い数値。イタリアのサービス指数は52.3から51.5に減少したが、製造業は18か月ぶりに拡大し、総合指数は51.7に引き上げられた。それでも、イタリア経済は前四半期に縮小し、政府は2026年の成長見通しを0.6%に引き下げた。ドイツはサービス部門が50.6から49.3に減少して再び収縮し、総合指数はほぼ変わらずの50.5となった。

アジアでは取引が不均一となり、関税の不確実性と高利回りが重しとなった。香港のハンセン指数は0.6%下落して25,343.43ポイント、中国本土のCSI 300も0.68%下落。しかし、サービス業PMIは15か月ぶりの高水準である53.0に上昇した。日本のNikkeiは0.88%、Topixも1.07%下落し3,048.89ポイントとなった。これには長期国債利回りの上昇が影響した。オーストラリアのASX 200は1.82%下落し、4月以来最悪の下落を記録。特に技術株と不動産株が下落を牽引。GDP成長率は1.8%に加速し、予想を上回った。韓国のKospiは0.38%、Kosdaqは0.35%上昇、インドのNifty 50も0.23%、Sensexは0.12%上昇。これにはサービス業PMIの急上昇と国内需要の強さが寄与している。

ブレント原油は1.64ドル(2.37%)下落して67.50ドル、WTIは1.69ドル(2.59%)下落して63.89ドルとなった。トレーダーたちはOPEC+会議を見据えてポジションを取っており、生産目標の引き上げが議論される可能性がある。さらなる引き上げは、アラブ首長国連邦の追加300千バレル/日を加え、目標の上昇を加速させることになる。

長期債利回りは軟調な労働データを受けて緩和。30年債利回りは一時的に5%に達したが、関税の不確実性やFRBの独立性に対する懸念から、翌日には8ベーシスポイント下がり4.899%となった。10年債利回りも7ベーシスポイント以上下がり、4.219%に。金曜日の雇用統計を控え、成長の兆候が軟化する中で、利上げ経路に対する懸念の冷却が反映された。

JOLTS(求人労働統計調査)の求人件数は、予想の737.8万件に対して7月に17.6万件減少して718.1万件となった。一方で、採用数は41,000件増加して530.8万件となり、解雇数は12,000件増加して180.8万件となった。経済学者たちは、7月の73,000件に続き、8月の非農業雇用者数が約75,000件になると予測し、失業率は4.3%に上昇すると見ている。金曜日の報告は、リスク志向を試す次の重要な試金石とされている。

外国為替市場

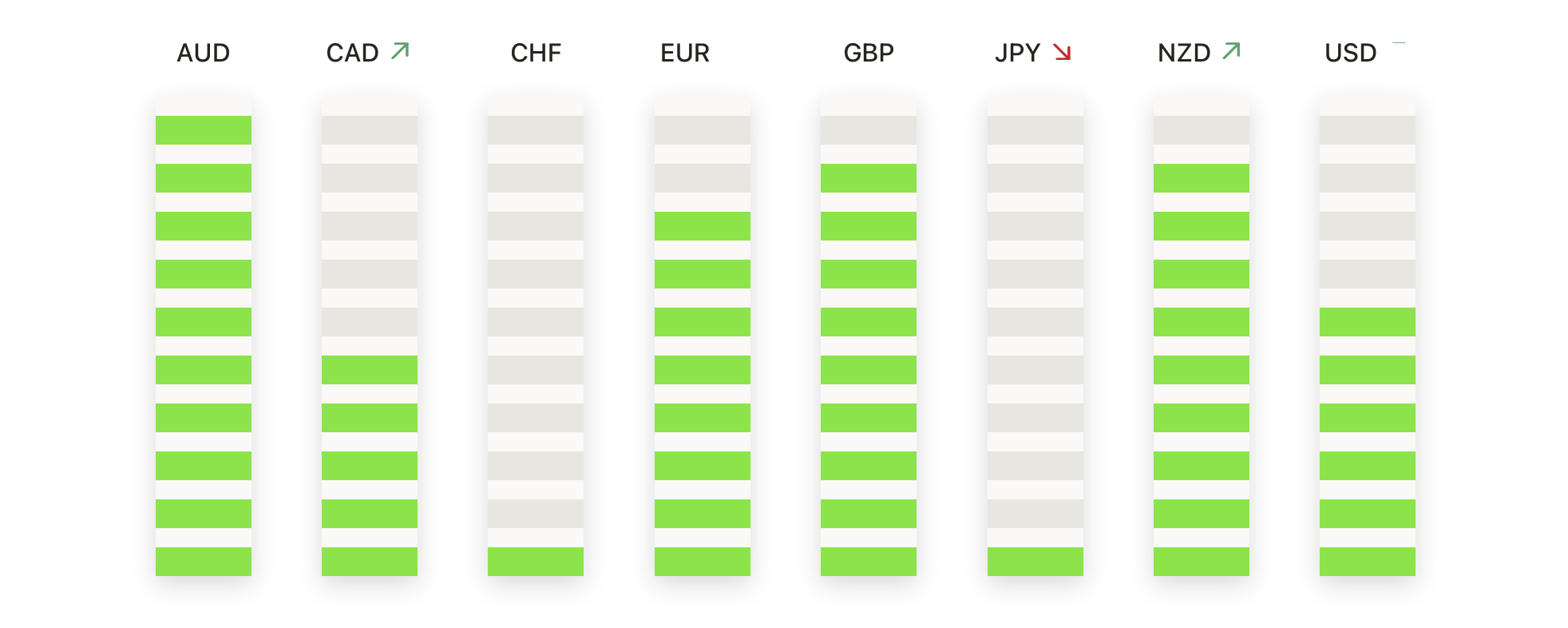

EUR/USDは1.1650以上のサポートを維持する買い手により安定。EUR/USDは1.1659で終値を迎え、1.1659から1.1682の間で取引された後、0.16%上昇した。価格は依然として広い1.1600–1.1750の範囲内に収まっており、買い手は1.1600エリアを何度も守り、これを堅固なサポートレベルと認識。上昇は一貫して1.1720–1.1750のレジスタンス下で足踏みしており、より広い視点では、5月の1.1350トラフ以降の高値圏が下支えとなっている。勢いを取るには、1.1750以上での決定的な日足終値が必要であり、それによって強気のコントロールが再確認され、さらなる上昇の余地が開かれる。1.1600を下回ると、次の構造的な底である1.1500に焦点が移り、売り手に有利なセンチメントのリバランスのリスクが生じる。

GBP/USDは、需要がフロア付近で再出現したため反発。GBP/USDは1.3439で終了し、1.3332から1.3486の間でレンジを形成した後、0.32%上昇した。1.3330付近で需要が再び現れ、そのエリアを重要な基盤として強化。価格は依然として広範な1.3330–1.3550の統合ゾーン内で推移している。7月の1.3850のピークからの修正下落が依然として重くのしかかっており、8月中旬以降の低い高値がモメンタムを脆弱にしている。買い手が抵抗線を突破するまで完全に回復するのは難しい状態。1.3485以上での持続的なクローズは1.3550を再び開放し、短期的な圧力を軽減するが、1.3400を下回ると焦点は再び1.3330に移る。そのレベルを失うと、1.3250への下落加速の可能性があり、今後のセッションが買い手が広範なトレンドを安定させるかどうかにとって重要な意味を持つ。

AUD/USDの回復が拡大する中、上下動。AUD/USDは0.6541で終了し、0.6502から0.6554の間での動きの後、0.33%上昇した。これは、8月下旬の安値0.6420からの回復をさらに推し進める結果となった。この通貨ペアは50日および200日移動平均線を再び上回り、買い手に自信を与えており、0.6400–0.6640の広いレンジの上半分で取引されている。0.6560–0.6600のレジスタンスを突破するのは困難だが、このゾーンを上回るクローズが確認されれば、新たな強気の勢いが示され、0.6640を試す扉が開かれる。初期のサポートは依然として0.6500で堅調であり、100日移動平均線が0.6480付近で収束しており、2つ目の防衛線を提供している。

USD/JPYはラリーに失敗して後退。USD/JPYは148.14で取引を終了し、147.88から149.14の範囲で取引された後、前日の反発から後退して0.15%下落した。このペアは数週間にわたって148の取り扱いに固定されており、149を超える度重なる試みが定着せず、堅固な抵抗が残っている。7月の144.50の低値からの回復は151手前で停滞し、先週以降の高値の連続降下はラリーにおける疲労の増加を反映している。売り手は下値を試し始めているが、147.50付近では需要が持続している。147.80以下での日次クローズは、弱気の勢いの初めての明確なシグナルとなり、147.00、その後は8月末の146.50のベースが明らかになる。買い手が支配権を取り戻すには、149.20をクリーンに突破する必要があり、そうすれば150を再テストする道が再び開かれる。

ゴールドが再び急騰し新たな最高値を記録。ゴールドは$3,564で取引を終え、$3,526から新たな史上最高値の$3,578の間で取引された後に0.90%上昇し、強力な上昇を続けている。数ヶ月にわたる統合状態からのブレイクアウトが、このメタルを未知の領域に押し上げ、以前の抵抗帯であった$3,450〜$3,500が現在では買い手にとって強力なサポートゾーンとして機能している。勢いは依然として強気を保っており、連続した上昇が信頼感を強化しているが、ラリーの規模が修正の余地を残している。直近の焦点は$3,578を明確に突破することであり、これが心理的な$3,600の閾値を次の目標として解放するだろう。下落の場合、最初のサポートは$3,526にあり、続いて$3,500があり、もし価格が調整する場合には需要の再浮上が予想される。

ウォール街の最新セッションは、市場の分裂が拡大していることを浮き彫りにし、大手テクノロジー銘柄が前進する一方で、循環セクターは経済指標の鈍化と原油価格の下落による圧力の下で遅れを取った。ヨーロッパの反発は企業の強さに支えられたものの、地域のデータは成長が依然として不均衡であることを示しており、アジア市場は債券利回りの上昇による圧力を示した。金が記録的なラリーを見せたのは、安全資産への需要が高まっていることを裏付けるものであり、一方で原油価格の下落は供給リスクが再び供給過剰にシフトしていることを反映している。金曜日には米国の雇用データが発表される予定となっており、債券市場が既に不安定な状況である中、投資家は9月が株式にとって困難な月であるとの評判に見合うかどうかを判断する重要な試練に直面している。