Phố Wall đã có một phiên tăng điểm vào thứ Sáu khi dữ liệu lạm phát phù hợp với dự báo, giúp ngăn chặn đà trượt dốc kéo dài ba ngày trên các chỉ số chính. Sự hồi phục này diễn ra sau các báo cáo kinh tế mạnh hơn mong đợi hồi đầu tuần, bao gồm số liệu việc làm khả quan và sự điều chỉnh tăng trưởng của quý hai, đã làm giảm kỳ vọng về việc nới lỏng chính sách trong thời gian tới. Mặc dù tăng trở lại vào cuối tuần, các chỉ số chính vẫn chấm dứt chuỗi ba tuần tăng điểm, phản ánh sự thận trọng của nhà đầu tư về đường hướng của lãi suất và sự yếu kém kéo dài của cổ phiếu công nghệ. Ở nước ngoài, các thị trường châu Âu và châu Á cũng bị ảnh hưởng bởi những thông báo thuế quan mới của Nhà Trắng, với lĩnh vực dược phẩm chịu áp lực, trong khi giá năng lượng tăng nhẹ sau lo ngại mới về nguồn cung liên quan đến xung đột Nga-Ukraine.

Những điểm tin chính:

- Dow phục hồi nhưng kết thúc tuần giảm: Chỉ số Trung bình Công nghiệp Dow Jones tăng 299,97 điểm, tương đương 0,65%, đóng cửa ở mức 46.247,29. Chỉ số đã chấm dứt chuỗi ba ngày giảm với sự phục hồi vào thứ Sáu nhưng vẫn giảm 0,2% trong tuần, đánh dấu lần suy giảm đầu tiên trong bốn tuần.

- Chỉ số S&P 500 chấm dứt chuỗi ba tuần tăng trưởng: S&P 500 tăng 0,59% vào thứ Sáu để kết thúc ở mức 6.643,70, phục hồi muộn. Tuy nhiên, chỉ số chuẩn giảm 0,3% trong suốt tuần, kết thúc chuỗi ba tuần tăng trưởng khi lo ngại về chính sách tiền tệ làm giảm khẩu vị rủi ro.

- Nasdaq bị áp lực bởi các khoản lỗ từ công nghệ: Nasdaq Composite tăng 0,44% trong ngày, đóng cửa ở mức 22.484,07 điểm, mặc dù nó đã giảm 0,7% trong tuần. Các cổ phiếu liên quan đến phần mềm và trí tuệ nhân tạo đã ảnh hưởng nặng nề đến tâm lý, với Oracle giảm hơn 8% trong suốt cả tuần.

- Thị Trường Châu Âu Thăng Hoa Dù Ngành Dược Kéo Lùi: Các cổ phiếu Châu Âu tăng điểm vào thứ Sáu, với chỉ số Stoxx 600 tăng 0,8% và các chỉ số quốc gia chính đều cao hơn. Chỉ số FTSE 100 của London tăng 0,74% đạt 9.284,83, chỉ số CAC 40 của Paris tăng 0,86%, chỉ số FTSE MIB của Milan tăng 0,96%, và chỉ số DAX của Frankfurt tăng 0,87%. Tuy nhiên, chỉ số Stoxx Europe 600 Healthcare kết thúc ở mức ổn định sau khi Tổng thống Mỹ Donald Trump xác nhận mức thuế 100% đối với nhập khẩu dược phẩm bắt đầu từ tháng Mười. Các công ty Đan Mạch Zealand Pharma và Novo Nordisk giảm lần lượt 2,4% và 3,5%, trong khi công ty Orion của Phần Lan giảm 1,9%. Các nhà phân tích của JP Morgan cho rằng tác động tổng thể có thể được hạn chế do kế hoạch sản xuất tại Mỹ. Căng thẳng thương mại rộng hơn vẫn đang được chú ý khi có báo cáo rằng EU đang chuẩn bị áp thuế lên đến 50% đối với thép Trung Quốc. Ngoài ra, cổ phiếu của Orsted giảm 2% do dự đoán công ty có thể bán cổ phần trong dự án điện gió Hornsea 3 tại Anh.

- Chứng Khoán Châu Á Xen Kẽ Khi Cổ Phiếu Dược Phẩm Giảm Do Thuế Quan: Các cổ phiếu của châu Á có diễn biến trái chiều, với sự sụt giảm mạnh trong ngành dược phẩm sau khi Trump tuyên bố áp thuế 100% lên các sản phẩm thuốc có thương hiệu nhập khẩu. Chỉ số Topix Pharma giảm 1,47%, với Daiichi Sankyo giảm 2,11%, Chugai giảm 3,64% và Sumitomo giảm 5,33%. Tại Hàn Quốc, Samsung Biologics và SK Bio Pharmaceuticals giảm 1,71% và 3,71%. Alibaba Health và JD Health niêm yết tại Hồng Kông giảm 2,92% và 2,23%. Xét rộng hơn, chỉ số Nikkei 225 của Nhật Bản không đổi trong khi chỉ số Topix tăng 0,59% lên mức cao kỷ lục mới. Chỉ số Kospi của Hàn Quốc giảm 2,02%, Kosdaq giảm 1,57% và Hang Seng của Hồng Kông giảm 0,86%. Chỉ số CSI 300 của Trung Quốc kết thúc không đổi, trong khi chỉ số ASX 200 của Úc giảm nhẹ. Dữ liệu lạm phát tại Tokyo cũng thu hút sự chú ý, với giá tiêu dùng cốt lõi tăng 2,5% trong tháng 9, thấp hơn mức dự báo 2,8%.

- Chi tiêu tiêu dùng tại Mỹ mạnh nhưng tâm lý giảm sút: Chi tiêu tiêu dùng tăng 0,6% trong tháng 8, vượt qua dự báo 0,5%, tiếp nối mức tăng ổn định của tháng 7 và giữ cho tăng trưởng GDP ở mức vững chắc. Các nhà phân tích dự đoán tốc độ tăng chi tiêu sẽ chậm lại vào cuối năm do giá cả tăng cao ảnh hưởng đến các hộ gia đình, mặc dù ước tính tăng trưởng quý ba vẫn ở mức gần 2,5%. Đồng thời, chỉ số tâm lý tiêu dùng tháng 9 của Đại học Michigan giảm xuống 55,1, giảm 5,3% hàng tháng, với sự sụt giảm ở hầu hết các nhóm nhân khẩu học. Đáng chú ý, tâm lý của các hộ gia đình có lượng cổ phiếu lớn vẫn ổn định, phản ánh sự phân kỳ do tài sản thị trường mang lại. Kỳ vọng lạm phát vẫn rộng rãi ổn định, với triển vọng một năm ở mức 4,7% và năm năm ở mức 3,7%.

- Giá dầu tăng vì lo ngại về nguồn cung từ Nga: Giá dầu thô tăng sau khi các cuộc tấn công bằng máy bay không người lái của Ukraine vào các nhà máy lọc dầu của Nga làm gián đoạn xuất khẩu. Giá dầu Brent ổn định ở mức 69,78 USD, tăng 0,52%, trong khi WTI tăng 0,54% lên 65,32 USD. Nga cũng kéo dài các hạn chế về xuất khẩu xăng và công bố lệnh cấm một phần các lô hàng dầu diesel đến cuối năm, làm căng thẳng thêm nguồn cung.

- Lợi suất giữ ổn định khi lạm phát phù hợp với dự báo: Lợi suất trái phiếu Kho bạc Hoa Kỳ hầu như không thay đổi sau khi chỉ số PCE cốt lõi tăng 2,9% so với cùng kỳ năm ngoái, phù hợp với kỳ vọng. Lợi suất 10 năm đóng cửa gần mức 4,18%, lợi suất 2 năm ở mức 3,65% và lợi suất 30 năm ở mức 4,76%. Dữ liệu xác nhận lạm phát đang giảm nhưng vẫn ở trên mục tiêu 2% của Fed, trong khi số liệu việc làm mạnh hơn và GDP trong tuần trước đã hạn chế kỳ vọng về các đợt cắt giảm lãi suất sâu hơn.

FX Hôm nay:

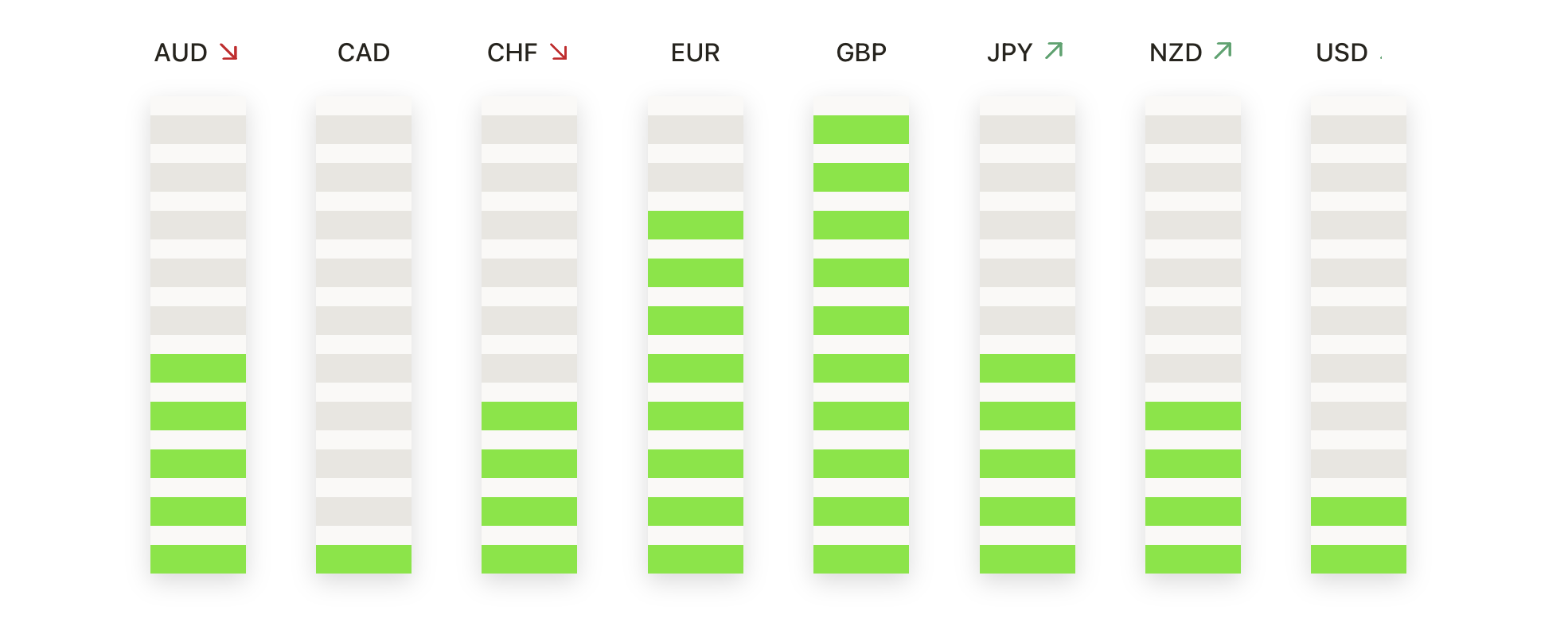

- EUR/USD Giữ Vững Trên Mức Hỗ Trợ Quan Trọng: EUR/USD đóng cửa ở mức 1.1704, tăng 0,33%, sau khi giao dịch trong khoảng 1.1659 và 1.1706, kết thúc gần mức cao với một cây nến ổn định. Sự phục hồi diễn ra khi người mua quay trở lại quanh mức 1.1650, giới hạn áp lực giảm sau một tuần đà giảm nhẹ. Đường trung bình động 50 ngày ở mức 1.1680 vẫn tiếp tục đóng vai trò hỗ trợ gần đó, trong khi đường trung bình động 100 ngày ở mức 1.1589 và đường trung bình động 200 ngày ở mức 1.1176 củng cố xu hướng tăng dài hạn với các đáy cao hơn kể từ tháng 6. Kháng cự ngay lập tức nằm ở mức 1.1750, sau đó là 1.1850, nơi các đợt tăng trưởng trước đó đã bị chững lại. Ở phía giảm, một sự bứt phá liên tục dưới mức 1.1650 sẽ có nguy cơ dẫn đến một động thái về phía 1.1580, để lại xu hướng thiên về phòng thủ nhiều hơn nếu người mua không giữ được sàn.

- Tỷ giá GBP/USD Phục Hồi Sau Sự Yếu Đuối Gần Đây: GBP/USD chốt mức 1.3407, tăng 0.47%, sau khi dao động trong khoảng từ 1.3330 đến 1.3415, đóng cửa gần đỉnh của phạm vi sau khi kiểm tra mức hỗ trợ 1.3350. Sự phục hồi giúp giảm bớt áp lực sau khi đồng bảng Anh ghi nhận mức giảm hàng tuần lớn nhất kể từ tháng 7, mặc dù cặp tiền này vẫn bị hạn chế dưới mức 50 ngày ở 1.3469 và 100 ngày ở 1.3489. Mức 200 ngày ở 1.3128 cung cấp một cơ sở rộng hơn, giữ triển vọng dài hạn vững chắc dù có sự yếu đuối gần đây. Hành động giá đã được đánh dấu bởi các đỉnh giảm dần kể từ giữa tháng 9, nhấn mạnh sự mất đà sau nhiều lần thử thất bại gần mức 1.3700. Kháng cự nằm ở 1.3450 và 1.3550, trong khi hỗ trợ vẫn vững chắc ở 1.3350, tiếp theo là 1.3250 nếu người bán giành lại quyền kiểm soát.

- USD/JPY rút lui dưới mức 150.00: USD/JPY kết thúc ở mức 149.47, giảm 0.21%, sau khi giao dịch giữa 149.40 và 149.96, trượt lại sau khi dừng lại dưới mức tâm lý 150.00. Việc rút lui này theo sau một đợt tăng mạnh hồi đầu tuần, để lại một cây nến giảm nhỏ cho thấy người bán đang phòng thủ kháng cự. Mức trung bình 20 ngày ở 147.72 và mức trung bình 50 ngày ở 146.45 đều đang có xu hướng tăng, trong khi mức trung bình 100 ngày ở 148.46 và 200 ngày ở 148.93 tiếp tục cung cấp các mức tham chiếu chính. Một đợt phá vỡ duy trì trên 149.80 sẽ mở lại con đường hướng tới 150.50–151.00, trong khi ngưỡng hỗ trợ ban đầu hiện ở mức 149.00 và sau đó là 148.50 nếu áp lực tiếp tục gia tăng.

- Giá bạc tiếp tục tăng lên mức 47.00: Giá bạc đóng cửa ở mức $46.08, tăng 2,02%, sau khi giao dịch trong khoảng từ $44.61 đến $46.62, kết thúc gần mức cao nhất với một nến bullish mạnh mẽ khác. Kim loại này đã có các mức tăng liên tiếp trong tháng Chín, được hỗ trợ bởi các mức trung bình tăng với đường trung bình động 20 ngày ở mức $41.79, 50 ngày ở mức $39.79, 100 ngày ở mức $37.47, và 200 ngày ở mức $34.59, tất cả đều cho thấy xu hướng tăng. Việc phá vỡ ngưỡng $45.00 đã biến mức này thành hỗ trợ ngay lập tức, trong khi người mua hiện nay đang nhắm mục tiêu kháng cự ở mức $47.00. Nếu vượt qua ngưỡng này, kim loại có thể tiến tới mức $47.50–$48.00.

- Giá vàng củng cố ở mức cao trên $3740: Vàng kết thúc ở mức $3767, tăng 0,47%, sau khi dao động giữa $3749 và $3784, duy trì sự bứt phá gần đây trên mức $3700 với một phiên đóng cửa tích cực khác. Kim loại này tiếp tục nhận được sự hỗ trợ bởi sự xếp hàng tăng giá của các đường trung bình động, với đường 20 ngày ở mức $3612, đường 50 ngày ở mức $3475, đường 100 ngày ở mức $3400 và đường 200 ngày ở mức $3158 đều đang tăng mạnh. Xu hướng tăng kể từ đầu tháng Tám vẫn còn nguyên, với các mức thấp cao hơn liên tiếp xác nhận nhu cầu cơ bản mạnh mẽ. Kháng cự hiện tại nằm ở mức $3785, sau đó là $3800, trong khi hỗ trợ được nhìn thấy ở mức $3740 và vùng bứt phá gần $3700.

Chuyển động thị trường:

- Cổ phiếu năng lượng tăng cùng với giá dầu: Các nhà sản xuất và công ty dịch vụ năng lượng tăng điểm cùng với giá dầu thô WTI khi chạm mốc cao nhất trong 1.75 tháng. Devon Energy tăng hơn 3%, Schlumberger tăng trên 2%, trong khi Exxon Mobil, ConocoPhillips và Marathon Petroleum đều đóng cửa ở mức cao hơn.

- Electronic Arts Tăng Vọt Trong Các Cuộc Đàm Phán Tư Nhân Hóa: Cổ phiếu của EA đã tăng hơn 14% sau khi có báo cáo rằng công ty đang trong các cuộc đàm phán nâng cao để được tư nhân hóa bởi một liên doanh do Silver Lake dẫn đầu.

- Cổ phiếu của Crinetics Pharmaceuticals tăng vọt sau khi được FDA phê duyệt: Cổ phiếu của Crinetics đã tăng hơn 27% sau khi công ty nhận được sự chấp thuận cho điều trị Palsonify dành cho người lớn mắc chứng to đầu chi.

- Paccar tăng mạnh nhờ thuế quan hỗ trợ xe tải Mỹ: Cổ phiếu của Paccar đã tăng hơn 5% sau khi có xác nhận rằng việc nhập khẩu xe tải hạng nặng sẽ bị đánh thuế 25%, giúp tăng cường nhu cầu đối với các loại xe sản xuất tại Mỹ.

- Công ty Mirion Technologies tăng mạnh nhờ tin tức tích cực: Cổ phiếu của Mirion Technologies đã tăng hơn 10% sau khi JPMorgan bắt đầu bao phủ với khuyến nghị tăng trọng và mục tiêu giá 28 đô la.

- Concentrix giảm giá do triển vọng thu nhập yếu: Cổ phiếu Concentrix giảm hơn 13% sau khi công ty đưa ra dự báo cho quý 4 thấp hơn nhiều so với kỳ vọng của các nhà phân tích, gây thất vọng cho nhà đầu tư.

- RH giảm giá do thuế mới đối với hàng nhập khẩu tủ: RH đã mất hơn 4% sau khi Mỹ công bố áp thuế 50% đối với các sản phẩm tủ bếp, tủ lavabo phòng tắm và các sản phẩm liên quan nhập khẩu, có hiệu lực từ tháng 10.

- Costco tụt giảm sau kết quả doanh số hỗn hợp: Cổ phiếu của Costco đã giảm hơn 2% sau khi doanh số bán hàng tương đương tại Mỹ trong quý tăng 5,1%, một chút thấp hơn so với kỳ vọng chung là 5,21%.

Phục hồi vào Thứ Sáu đã giúp hạn chế thiệt hại trong tuần cho cổ phiếu, nhưng không đủ để ngăn các chỉ số chính của Mỹ chấm dứt chuỗi tuần tăng liên tiếp. Dữ liệu lạm phát đạt mức dự báo và ổn định tâm lý sau khi số liệu tăng trưởng và lao động mạnh hơn đã làm dao động kỳ vọng hồi đầu tuần. Với thuế quan tái định hình triển vọng cho ngành dược phẩm và công nghiệp, cùng với giá năng lượng leo thang do nguồn cung mới gặp rủi ro, nhà đầu tư đang đối mặt với một loạt tín hiệu phức tạp khi bước vào quý tới. Tâm lý thị trường vẫn cẩn trọng, khi các nhà giao dịch cân nhắc sự lạc quan về chi tiêu tiêu dùng ổn định đối lập với sự không chắc chắn về tốc độ nới lỏng chính sách của Cục Dự trữ Liên bang.