Phố Wall đã tăng điểm vào thứ Năm, với cả ba chỉ số chính của Mỹ đều đóng cửa ở mức kỷ lục mới, khi các nhà đầu tư nhìn xa hơn sự đóng cửa chính phủ đang diễn ra và tập trung vào sự kiên cường của thị trường cổ phần. Mức tăng nhẹ, nhưng cả S&P 500 và Nasdaq đều đạt mức cao mới trong ngày, dẫn đầu bởi sự mạnh mẽ của Nvidia và các tên tuổi liên quan đến AI khác, trong khi Dow cũng kéo dài chu kỳ lập kỷ lục của mình. Tâm lý đã bị làm dịu bởi những cảnh báo từ Bộ trưởng Tài chính Mỹ rằng tăng trưởng kinh tế có thể bị ảnh hưởng nếu việc đóng cửa kéo dài, tuy nhiên sự lạc quan của thị trường vẫn được duy trì nhờ hy vọng rằng sự gián đoạn này sẽ không kéo dài.

Những điểm tin chính:

- Dow Jones tăng tiếp mặc kệ lo ngại về việc đóng cửa chính phủ: Chỉ số công nghiệp trung bình Dow Jones tăng 78,62 điểm, tương đương 0,17%, khép lại ở mức 46.519,72. Các nhà đầu tư bỏ qua ngày thứ hai của việc chính phủ đóng cửa, giữ nguyên đà tăng sau mức kỷ lục vào thứ Tư.

- S&P 500 nhích lên cao hơn sau khi đạt đỉnh trong ngày mới: S&P 500 đã tăng thêm 0,06% để kết thúc ở mức 6.715,35 sau khi đạt mức cao nhất trong ngày lần mới trong phiên. Điều này đánh dấu phiên đóng cửa kỷ lục lần thứ 29 của chỉ số trong năm nay, tiếp tục từ cột mốc trên ngưỡng 6.700 của ngày thứ Tư.

- Nasdaq đạt mức kỷ lục mới khi Nvidia dẫn đầu tăng trưởng công nghệ: Chỉ số Nasdaq Composite tăng 0,39% lên 22.844,05, được hỗ trợ bởi Nvidia, công ty đạt mức cao kỷ lục của riêng mình khi các nhà đầu tư tiếp tục đổ tiền vào các cổ phiếu liên quan đến AI.

- Chứng khoán châu Âu đi lên dẫn đầu bởi lĩnh vực công nghệ và ô tô: Chỉ số Stoxx 600 tăng 0,6% đóng cửa ở mức kỷ lục sau khi đạt một mức cao nhất mọi thời đại trong phiên, được hỗ trợ bởi sức mạnh trong các cổ phiếu công nghệ và ô tô. Chỉ số CAC 40 của Pháp tăng 1,22%, DAX của Đức tăng 1,28%, và FTSE MIB của Ý thêm 0,3%, trong khi FTSE 100 của Vương quốc Anh giảm 0,20% xuống còn 9.427,73. Ngành công nghệ là lĩnh vực nổi bật sau khi có báo cáo rằng OpenAI đã huy động được 6,6 tỷ USD với định giá 500 tỷ USD, đẩy chỉ số công nghệ Stoxx Europe tăng 2,4%. Các cổ phiếu bán dẫn đã thúc đẩy đợt tăng, với ASMI tăng 6,6%, ASML tăng 4,3% và Be Semiconductor tăng 4,5%. Ngành ô tô cũng có hiệu suất mạnh, với Stellantis nhảy vọt 8,3% sau khi báo cáo tăng doanh số 6% tại Mỹ, lần tăng trưởng hàng quý đầu tiên trong hơn hai năm. Về mặt vĩ mô, tỷ lệ thất nghiệp khu vực đồng euro đã tăng lên 6,3% vào tháng 8, tỷ lệ thất nghiệp thanh niên tăng lên 14,6%, trong khi Tây Ban Nha báo cáo tỷ lệ thất nghiệp ở mức thấp nhất kể từ năm 2007 cùng với lượng khách du lịch đạt kỷ lục. Trong khi đó, tỷ lệ lạm phát của Thụy Sĩ giữ ở mức 0,2% so với cùng kỳ năm ngoái, nhấn mạnh bối cảnh kinh tế hỗn hợp của khu vực.

- Thị Trường Châu Á Tăng Điểm khi Kospi Lập Đỉnh Kỷ Lục: Thị trường chứng khoán Châu Á – Thái Bình Dương tăng điểm, với chỉ số Kospi của Hàn Quốc tăng 2,7% lên 3.549,21, chốt phiên ở mức kỷ lục mới. Đà tăng trưởng được dẫn dắt bởi Samsung và SK Hynix, khi hai công ty này bứt phá nhờ tin tức về liên minh chip nhớ với OpenAI, khơi dậy sự lạc quan trong ngành bán dẫn. Nikkei 225 của Nhật Bản tăng 0,6% trong khi Topix giảm 0,54%, do dữ liệu về niềm tin tiêu dùng cho thấy sự cải thiện nhẹ. Tại Úc, chỉ số ASX 200 tăng 1,14% dù dữ liệu chi tiêu hộ gia đình yếu, với hy vọng rằng lãi suất thấp sẽ duy trì đà tăng. Chỉ số Hang Seng của Hồng Kông tăng 1,30% khi cổ phiếu Zijin Gold tăng gần 12% trong phiên giao dịch thứ ba, cùng với sự tăng trưởng của cổ phiếu công nghệ. Tâm lý chung được hỗ trợ bởi đà tăng xuất khẩu của Hàn Quốc, tốc độ nhanh nhất trong 14 tháng, nhấn mạnh nhu cầu chip nhớ được thúc đẩy bởi AI. Thị trường Trung Quốc và Ấn Độ vẫn đóng cửa cho các ngày nghỉ lễ, hạn chế dòng chảy khu vực.

- Giá Dầu Giảm Xuống Mức Thấp Nhất Trong Bốn Tháng Do Lo Ngại Dư Thừa: Dầu Brent giảm 1,55% xuống còn 64,34 USD một thùng, mức thấp nhất kể từ đầu tháng Sáu, trong khi dầu WTI giảm 1,70% xuống còn 60,73 USD. Sự giảm giá này xảy ra sau các báo cáo cho biết OPEC+ có thể tăng sản lượng lên tới 500.000 thùng mỗi ngày vào tháng Mười Một, với tâm lý thị trường bị ảnh hưởng thêm bởi các cuộc thảo luận về khả năng dư thừa và các nỗ lực mới của G7 nhằm hạn chế dòng chảy dầu của Nga.

- Lợi suất Trái phiếu Kho bạc duy trì ổn định giữa thời gian ngừng cung cấp dữ liệu: Lợi suất trái phiếu kỳ hạn 10 năm giảm nhẹ xuống còn 4,088%, trong khi kỳ hạn 2 năm tăng lên 3,547% và kỳ hạn 30 năm giảm xuống 4,696%. Các nhà đầu tư vẫn thận trọng khi việc ngừng hoạt động trì hoãn các báo cáo kinh tế quan trọng, bao gồm cả báo cáo về việc làm phi nông nghiệp của tháng Chín, khiến thị trường phải cân nhắc các thay đổi chính sách của Fed với dữ liệu chính thức bị hạn chế.

- Số vụ sa thải tại Mỹ giảm trong tháng 9 nhưng kế hoạch tuyển dụng vẫn yếu: Một công ty tư vấn việc làm tư nhân báo cáo rằng số vụ sa thải dự kiến đã giảm 37% trong tháng 9 xuống còn 54.064, mặc dù số vụ cắt giảm từ đầu năm đến nay đã tăng lên 946.426, mức cao nhất kể từ năm 2020. Kế hoạch tuyển dụng vẫn ở mức thấp với 204.939 vị trí cho đến nay trong năm nay, mức thấp nhất kể từ năm 2009 khi nền kinh tế bắt đầu phục hồi sau cuộc khủng hoảng tài chính. Do các báo cáo chính thức bị trì hoãn bởi việc chính phủ đóng cửa, các nhà đầu tư đang chuyển sang các nguồn dữ liệu tư nhân để đánh giá xu hướng thị trường lao động, khi các bản phát hành quan trọng như bảng lương phi nông nghiệp và đơn xin trợ cấp thất nghiệp vẫn bị tạm dừng.

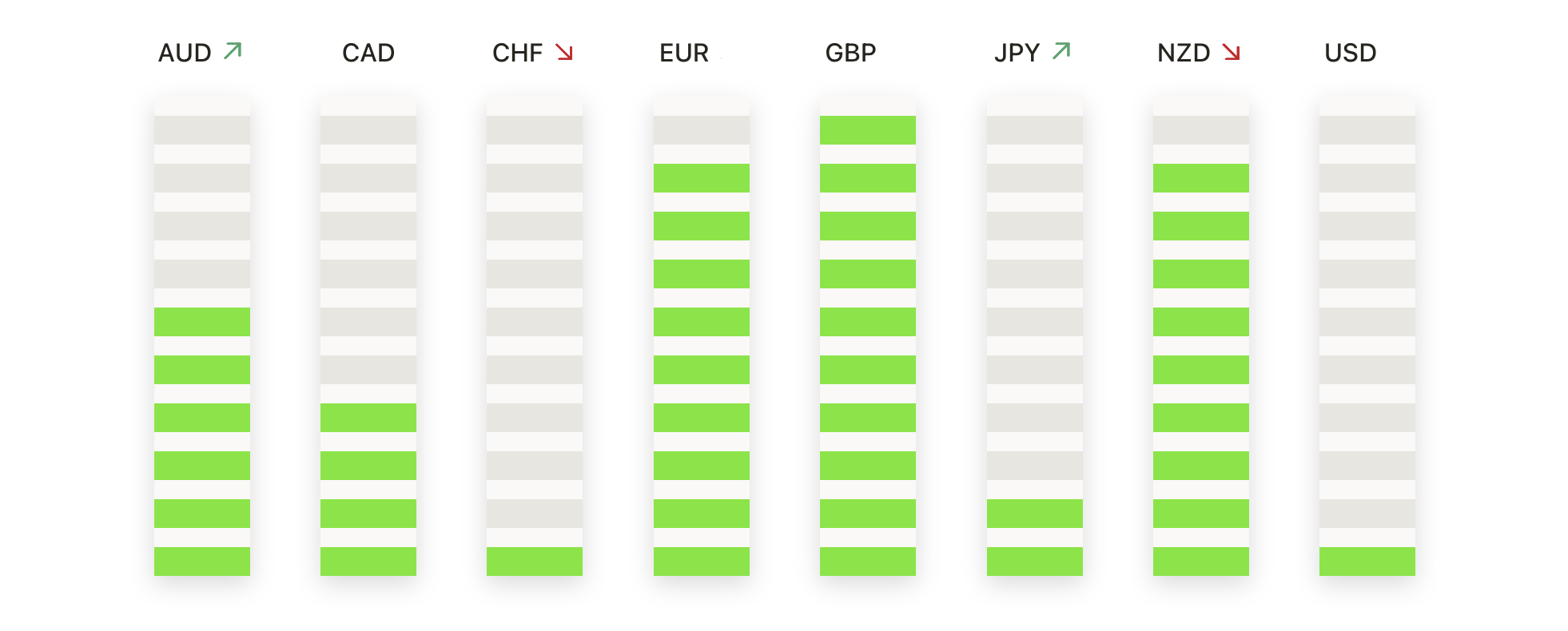

FX Hôm nay:

- EUR/USD Duy Trì Vị Trí với Đà Bị Hạn Chế Dưới 1.1760: EUR/USD đóng cửa ở mức 1.1720, giảm 0.05%, sau khi giao dịch trong khoảng từ 1.1683 đến 1.1757, kết thúc ở mức trung bình do biến động trong ngày thiếu sự thuyết phục. Đường trung bình động 50 ngày ở mức 1.1678 tiếp tục cung cấp hỗ trợ, với đường 100 ngày ở mức 1.1612 và đường 200 ngày ở mức 1.1184 hỗ trợ xu hướng tăng rộng hơn. Những thất bại lặp lại trên 1.1760 và 1.1820 để lại 1.1850 là mức trần quan trọng mà người mua cần phải vượt qua. Phá vỡ dưới 1.1700 sẽ lộ rõ mức 1.1650, nhưng chuỗi các mức đáy cao hơn kể từ tháng Tám cho thấy cấu trúc vẫn còn nguyên vẹn.

- GBP/USD giảm sau khi lại bị từ chối tại mức 1,3500: GBP/USD đã đóng cửa ở mức 1,3447, giảm 0,23%, sau khi giao dịch trong khoảng từ 1,3401 đến 1,3510, trượt xuống sau khi kiểm tra mức kháng cự tại 1,3500. Cặp tiền này đã đóng cửa dưới mức trung bình động 50 ngày tại 1,3463, trong khi mức trung bình động 100 ngày tại 1,3496 tiếp tục giới hạn động lượng tăng. Mức trung bình động 200 ngày tại 1,3146 phản ánh sự phục hồi dài hạn từ mức đáy tháng Tám, tuy nhiên tiến độ ngắn hạn vẫn còn lộn xộn. Hỗ trợ chính là ở mức 1,3400 và 1,3350, với người mua đang đấu tranh để lấy lại mặt bằng trên các mức trung bình ngắn hạn.

- USD/JPY ổn định với những người mua bảo vệ ngưỡng hỗ trợ 146.50: USD/JPY đã đóng cửa ở mức 147.21, tăng 0,12%, sau khi giao dịch trong khoảng 146.60 và 147.52, kết thúc ở nửa trên của phạm vi trong ngày sau áp lực gần đây. Đường trung bình động 100 ngày ở mức 146.48 đã cung cấp hỗ trợ, trong khi đường 50 ngày ở mức 147.78 và đường 200 ngày ở mức 148.27 hiện đóng vai trò là rào cản ngắn hạn. Cấu trúc rộng hơn đã chuyển từ xu hướng tăng sang trung lập sau khi liên tục thất bại trên mức 150.00, với nguồn cung tập trung gần 149.00–150.00 và nhu cầu giữa 145.50–146.00. Một đột phá trên mức 147.80 sẽ mở ra mức 148.30 và có thể là 149.50, trong khi sự yếu kém dưới mức 146.00 có nguy cơ trở lại mức 145.50.

- AUD/USD Rút Lại Sau Khi Không Duy Trì Được Phục Hồi: AUD/USD đóng cửa ở mức 0.6597, giảm 0.23%, sau khi giao dịch giữa 0.6576 và 0.6624, mất đà sau khi nỗ lực hồi phục thất bại. Đường trung bình động 50 ngày ở mức 0.6541 tiếp tục cung cấp hỗ trợ, được củng cố bởi đường 100 ngày ở mức 0.6522 và đường 200 ngày ở mức 0.6409 bên dưới. Hành động giá kể từ tháng Bảy vẫn duy trì trạng thái đi ngang, với nhiều lần thất bại trên 0.6700 khiến cặp tiền này bị khóa trong phạm vi. Hỗ trợ được nhìn thấy ở mức 0.6550 và sàn 0.6500, trong khi kháng cự nằm ở mức 0.6640 và sau đó là 0.6700.

- Giá vàng giảm nhẹ sau khi bị từ chối dưới mức $3900: Giá vàng đóng cửa ở mức $3858, giảm 0,17%, sau khi giao dịch trong khoảng từ $3819 đến $3897, trượt khỏi mức cao mới khi mức $3900 một lần nữa ngăn chặn đà tăng. Đường trung bình động 50 ngày ở mức $3511 tiếp tục hỗ trợ đà tăng, với đường trung bình động 100 ngày ở mức $3419 và đường trung bình động 200 ngày ở mức $3181 xác nhận hỗ trợ cấu trúc sâu. Các đáy cao hơn liên tiếp kể từ tháng Tám nhấn mạnh xu hướng tăng rộng hơn, mặc dù việc liên tục bị từ chối gần mức $3900 cho thấy áp lực chốt lời xuất hiện ở đỉnh xu hướng tăng. Hỗ trợ chính nằm ở mức $3820 và sau đó là $3750 nếu xảy ra các đợt giảm sâu hơn, trong khi kháng cự vẫn được đặt ở mức $3900 với khả năng lên đến $3950 nếu bị vượt qua. Triển vọng vẫn duy trì xu hướng tăng chung, nhưng các điều kiện căng thẳng cảnh báo về sự điều chỉnh ngắn hạn trước khi có một cố gắng tăng giá khác.

Chuyển động thị trường:

- Cổ phiếu chip tăng nhờ động lực AI: Các tên tuổi về công nghệ bán dẫn và hạ tầng AI tăng trưởng, với AMD tăng hơn 3% dẫn đầu Nasdaq 100, trong khi Intel và GlobalFoundries cũng tăng trên 3%. Applied Materials, Lam Research, ASML và Marvell đều tăng hơn 2%, với Broadcom, Qualcomm, NXP và Texas Instruments tăng hơn 1%.

- Giá cổ phiếu liên quan đến Crypto tăng mạnh theo sức mạnh của Bitcoin: Cổ phiếu tiếp xúc với tiền điện tử đã tăng khi Bitcoin nhảy vọt hơn 2% lên mức cao nhất trong 1,5 tháng. Coinbase tăng hơn 7%, MicroStrategy tăng hơn 4%, và Galaxy Digital, Marathon cùng Riot đều ghi nhận mức tăng 1%.

- Fair Isaac tăng vọt nhờ chương trình thế chấp mới: Cổ phiếu của Fair Isaac Corp tăng hơn 17% và dẫn đầu S&P 500 sau khi công bố một hệ thống cho phép các nhà cho vay phân phối điểm FICO trực tiếp đến khách hàng. Động thái này đã ảnh hưởng đến Equifax và TransUnion, khiến hai cổ phiếu này lần lượt giảm 8% và 10%.

- Stellantis tăng mạnh nhờ doanh số bán hàng ở Mỹ tăng: Stellantis đã tăng hơn 8% sau khi báo cáo mức tăng 6% trong quý thứ ba về giao hàng tại Mỹ, đây là mức tăng hàng quý đầu tiên trong hơn hai năm, với các thương hiệu Jeep, Chrysler và Ram cho thấy đà tăng vững chắc.

- Celanese tăng vọt nhờ nâng cấp của Citigroup: Cổ phiếu của Celanese đã tăng hơn 7% sau khi Citigroup nâng hạng đánh giá lên mức mua từ mức trung lập, đồng thời nâng mục tiêu giá lên 53 đô la.

- Tesla giảm do lo ngại về nhu cầu: Tesla đã giảm hơn 5% và dẫn đầu những cổ phiếu giảm điểm trong Nasdaq 100 khi các nhà đầu tư lo lắng rằng nhu cầu sẽ chậm lại sau khi các khoản trợ cấp liên bang của Mỹ cho xe điện hết hạn.

Thị trường kết thúc ngày ở mức kỷ lục, nhấn mạnh sức mạnh của sự thèm ăn rủi ro ngay cả khi chính phủ Mỹ đóng cửa bước sang ngày thứ hai và các công bố dữ liệu kinh tế bị đình chỉ. Các tên tuổi công nghệ và đà tăng liên quan đến trí tuệ nhân tạo đã tạo ra một cơn gió mạnh mẽ, trong khi sự kiên cường ở châu Âu và châu Á củng cố tâm lý toàn cầu. Tuy nhiên, những câu hỏi về thời gian của tình trạng bế tắc chính trị ở Washington, báo cáo việc làm bị trì hoãn, và áp lực lên các thị trường dầu khiến các nhà đầu tư còn nhiều điều để theo dõi. Hiện tại, cổ phiếu vẫn tiếp tục leo thang, nhưng sự cân đối giữa sự gián đoạn ngắn hạn và lạc quan dài hạn sẽ xác định hướng đi tiếp theo của thị trường.