Wall Street subió el jueves con los tres principales índices de EE.UU. cerrando en nuevos máximos históricos, ya que los inversores miraron más allá del cierre del gobierno en curso y se centraron en la resiliencia de las acciones. Las ganancias fueron modestas, pero tanto el S&P 500 como el Nasdaq alcanzaron nuevos máximos intradía, liderados por la fortaleza de Nvidia y otros nombres vinculados a la inteligencia artificial, mientras que el Dow también extendió su racha de récords. El sentimiento se vio atenuado por las advertencias del Secretario del Tesoro de EE.UU. de que el crecimiento económico podría verse afectado si el cierre se prolonga, aunque el optimismo del mercado se mantuvo por las esperanzas de que la interrupción sea de corta duración.

Puntos Clave:

- El Dow Jones extiende su récord a pesar de las preocupaciones por el cierre: el promedio industrial Dow Jones subió 78.62 puntos, o 0.17%, para cerrar en 46,519.72. Los inversores hicieron caso omiso del segundo día del cierre del gobierno, manteniendo el impulso intacto después del récord del miércoles.

- El S&P 500 sube ligeramente tras un nuevo máximo intradía: El S&P 500 subió un 0.06% para cerrar en 6,715.35 después de alcanzar un nuevo máximo intradía histórico a principios de la sesión. Este fue el 29º cierre récord del índice en lo que va del año, consolidando el hito del miércoles por encima del umbral de los 6,700.

- El Nasdaq alcanza un nuevo récord impulsado por las ganancias tecnológicas: El Nasdaq Composite avanzó un 0,39% hasta los 22,844.05, apoyado por Nvidia, que subió a su propio máximo histórico mientras los inversores seguían apostando por acciones relacionadas con la inteligencia artificial.

- Las acciones europeas suben impulsadas por tecnología y automóviles: El índice Stoxx 600 subió un 0,6% para cerrar en un nivel récord después de alcanzar un máximo histórico anteriormente en la sesión, apoyado por la fortaleza en los sectores de tecnología y automóviles. El CAC 40 de Francia ganó un 1,22%, el DAX de Alemania subió un 1,28% y el FTSE MIB de Italia sumó un 0,3%, mientras que el FTSE 100 del Reino Unido cayó un 0,20% hasta los 9.427,73. La tecnología fue el sector destacado después de que se informara que OpenAI había recaudado 6.600 millones de dólares con una valoración de 500.000 millones de dólares, lo que impulsó el índice Stoxx Europe Technology un 2,4%. Las acciones de semiconductores lideraron el rally, con ASMI subiendo un 6,6%, ASML avanzando un 4,3% y Be Semiconductor aumentando un 4,5%. Los automóviles también tuvieron un rendimiento fuerte, con Stellantis saltando un 8,3% tras reportar un aumento del 6% en las ventas en Estados Unidos, su primer incremento trimestral en más de dos años. En el ámbito macroeconómico, el desempleo en la zona euro subió al 6,3% en agosto, el desempleo juvenil aumentó al 14,6%, mientras que España reportó un desempleo en su nivel más bajo desde 2007, junto con un récord en llegadas de turistas. Mientras tanto, la tasa de inflación de Suiza se mantuvo baja en un 0,2% interanual, subrayando el panorama macroeconómico mixto de la región.

- Los mercados asiáticos avanzan mientras el Kospi alcanza un récord histórico: Las acciones de Asia-Pacífico subieron, con el Kospi de Corea del Sur disparándose un 2.7% hasta los 3,549.21 para cerrar en un máximo histórico. Las ganancias fueron lideradas por Samsung y SK Hynix, que se recuperaron tras la noticia de una asociación de chips de memoria con OpenAI, lo que generó optimismo en el sector de los semiconductores. El Nikkei 225 de Japón subió un 0.6% mientras que el Topix bajó un 0.54%, ya que los datos de la confianza del consumidor mostraron una mejora modesta. En Australia, el ASX 200 aumentó un 1.14% a pesar de los débiles datos de gasto de los hogares, con la esperanza de que tasas más bajas mantengan el impulso. El Hang Seng de Hong Kong ganó un 1.30% ya que Zijin Gold se disparó casi un 12% en su tercera sesión de negociación, con las acciones tecnológicas también avanzando. El sentimiento generalizado fue impulsado por el aumento de las exportaciones de Corea del Sur, el ritmo más rápido en 14 meses, subrayando la demanda impulsada por la IA para chips. Los mercados de China e India permanecieron cerrados por días festivos, limitando los flujos regionales.

- El precio del petróleo cae a su nivel más bajo en cuatro meses por temor a un exceso de oferta: el crudo Brent cayó un 1,55% a $64,34 por barril, su nivel más bajo desde principios de junio, mientras que el WTI retrocedió un 1,70% a $60,73. Las caídas siguieron a informes de que la OPEP+ podría aumentar la producción en hasta 500.000 barriles por día en noviembre, con el sentimiento adicionalmente presionado por conversaciones sobre un posible exceso de oferta y nuevos esfuerzos del G7 para restringir los flujos de petróleo ruso.

- Los rendimientos del Tesoro se mantienen estables en medio de un apagón de datos: El rendimiento del Tesoro a 10 años disminuyó ligeramente a 4.088%, mientras que el de 2 años subió a 3.547% y el de 30 años bajó a 4.696%. Los inversores siguen cautelosos ya que el cierre retrasa los principales informes económicos, incluidos los de nóminas no agrícolas de septiembre, dejando a los mercados ponderando los cambios en la política de la Fed con datos oficiales limitados.

- Los despidos en EE. UU. disminuyeron en septiembre, pero los planes de contratación siguen siendo débiles: Una consultoría de empleo privada informó que los despidos planificados cayeron un 37% en septiembre, situándose en 54,064, aunque las reducciones acumuladas en lo que va del año ascendieron a 946,426, el nivel más alto desde 2020. Los planes de contratación siguen siendo bajos, con 204,939 hasta la fecha, el nivel más bajo desde 2009, cuando la economía salía de la crisis financiera. Con los informes oficiales retrasados debido al cierre del gobierno, los inversores están recurriendo a rastreadores privados para medir las tendencias del mercado laboral, ya que informaciones clave, como la nómina no agrícola y las solicitudes de desempleo, permanecen suspendidas.

FX Hoy:

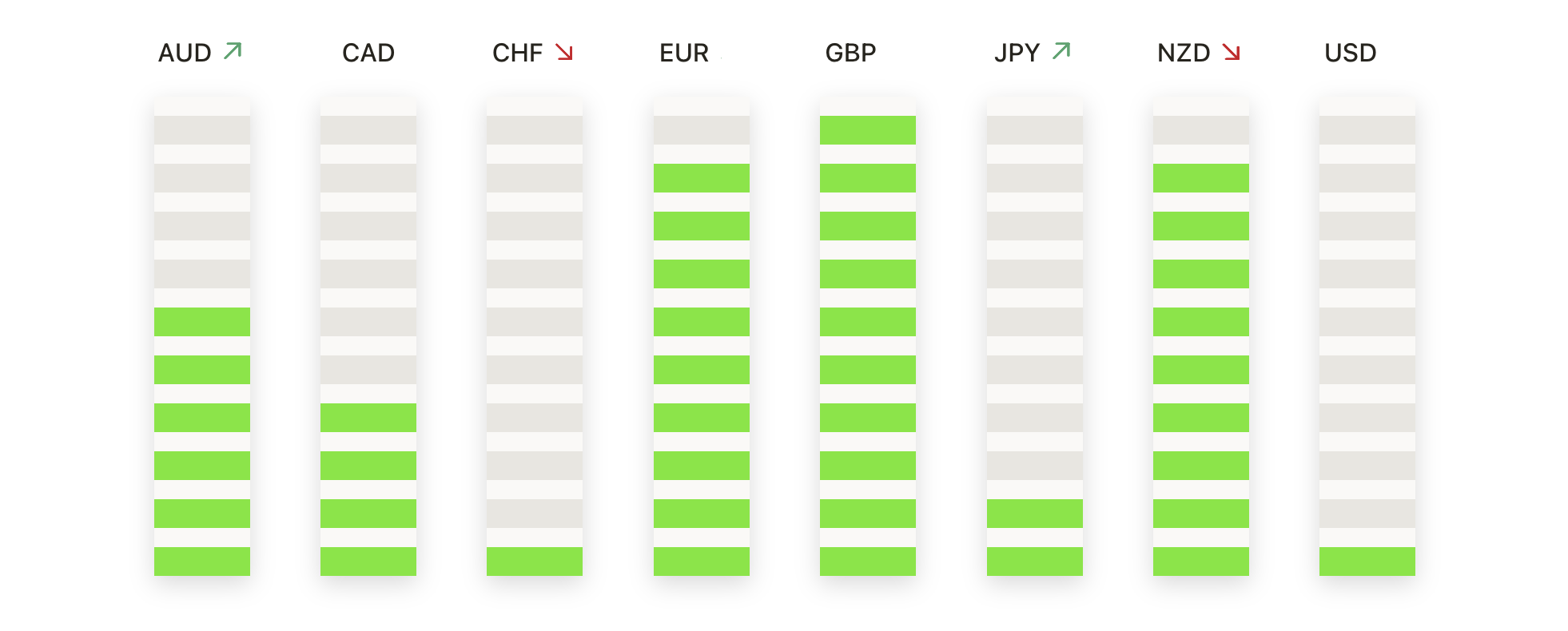

- EUR/USD se mantiene firme con el impulso limitado por debajo de 1.1760: EUR/USD cerró en 1.1720, bajando un 0,05%, tras negociarse entre 1.1683 y 1.1757, terminando en un punto intermedio ya que las oscilaciones intradía carecieron de convicción. La media móvil de 50 días en 1.1678 sigue ofreciendo apoyo, con la de 100 días en 1.1612 y la de 200 días en 1.1184 apuntalando la tendencia general al alza. Repetidos fracasos por encima de 1.1760 y 1.1820 dejan 1.1850 como el nivel clave que los compradores deben superar. Una ruptura por debajo de 1.1700 expondría 1.1650, pero la secuencia de mínimos ascendentes desde agosto sugiere que la estructura permanece intacta.

- GBP/USD baja tras otro rechazo en 1.3500: GBP/USD cerró en 1.3447, con una caída del 0.23%, después de haber operado entre 1.3401 y 1.3510, retrocediendo tras probar la resistencia en el nivel de 1.3500. El par cerró por debajo del promedio móvil de 50 días en 1.3463, mientras que el de 100 días en 1.3496 sigue limitando el impulso al alza. El promedio de 200 días en 1.3146 refleja la recuperación a largo plazo desde los mínimos de agosto, aunque el progreso a corto plazo sigue siendo irregular. El soporte clave se encuentra en 1.3400 y 1.3350, con los compradores luchando por recuperar terreno por encima de los promedios a corto plazo.

- El USD/JPY se estabiliza con compradores protegiendo el soporte de 146.50: USD/JPY cerró en 147.21, subiendo un 0.12%, después de operar entre 146.60 y 147.52, terminando en la mitad superior del rango del día tras la presión reciente. El promedio móvil de 100 días en 146.48 proporcionó soporte, mientras que el de 50 días en 147.78 y el de 200 días en 148.27 ahora sirven como barreras a corto plazo. La estructura más amplia ha cambiado de alcista a neutral después de repetidos fracasos por encima de 150.00, con una oferta concentrada cerca de 149.00-150.00 y demanda entre 145.50-146.00. Una ruptura por encima de 147.80 abriría 148.30 y potencialmente 149.50, mientras que la debilidad por debajo de 146.00 arriesga un movimiento de vuelta a 145.50.

- El AUD/USD retrocede tras no lograr mantener la recuperación: El AUD/USD cerró a 0.6597, cayendo un 0.23%, después de cotizar entre 0.6576 y 0.6624, perdiendo tracción después de que un intento de rebote se estancara. El promedio móvil de 50 días en 0.6541 continúa proporcionando soporte, reforzado por el promedio de 100 días en 0.6522 y el de 200 días en 0.6409, más abajo. La acción del precio desde julio ha permanecido lateral, con repetidos fracasos por encima de 0.6700 manteniendo al par encerrado en un rango. Se observa soporte en 0.6550 y en el piso de 0.6500, mientras que la resistencia está en 0.6640 y luego en 0.6700.

- El oro retrocede desde máximos después de rechazo por debajo de $3900: El oro cerró en $3858, bajando un 0,17%, después de cotizar entre $3819 y $3897, retrocediendo desde nuevos máximos ya que el nivel de $3900 nuevamente limitó el movimiento. La media móvil de 50 días en $3511 continúa sustentando el impulso, con la media de 100 días en $3419 y la de 200 días en $3181 confirmando un soporte estructural profundo. Mínimos sucesivos más altos desde agosto destacan la tendencia alcista más amplia, aunque los rechazos repetidos cerca de $3900 muestran presión de toma de ganancias emergiendo en la parte superior del recorrido. El soporte clave se encuentra en $3820 y luego en $3750 en retrocesos más profundos, mientras que la resistencia sigue establecida en $3900 con margen hasta $3950 si se rompe. La perspectiva sigue siendo en general alcista, pero las condiciones estiradas advierten de una consolidación a corto plazo antes de otro intento al alza.

Movimientos de Mercado:

- Las acciones de semiconductores aumentan debido al impulso de la IA: Los nombres de semiconductores e infraestructuras de IA avanzaron, con AMD subiendo más del 3% para liderar el Nasdaq 100, mientras que Intel y GlobalFoundries también ganaron más del 3%. Applied Materials, Lam Research, ASML y Marvell añadieron cada una más del 2%, mientras que Broadcom, Qualcomm, NXP y Texas Instruments aumentaron más del 1%.

- Las acciones vinculadas a criptomonedas suben con la fortaleza del Bitcoin: Las acciones expuestas a criptomonedas aumentaron cuando el Bitcoin subió más del 2% a un máximo de 1.5 meses. Coinbase se disparó más del 7%, MicroStrategy subió más del 4%, y Galaxy Digital, Marathon y Riot registraron ganancias del 1%.

- Fair Isaac se dispara con nuevo programa hipotecario: Fair Isaac Corp se disparó más del 17% para liderar el S&P 500 tras revelar un sistema que permite a los prestamistas distribuir puntajes FICO directamente a los clientes. El movimiento afectó a Equifax y TransUnion, que cayeron un 8% y un 10% respectivamente.

- Stellantis sube gracias a fuertes ventas en EE.UU.: Stellantis ganó más del 8% después de reportar un aumento del 6% en las entregas de Estados Unidos durante el tercer trimestre, su primer incremento trimestral en más de dos años, con las marcas Jeep, Chrysler y Ram mostrando un sólido impulso.

- Acciones de Celanese suben tras mejora de Citigroup: Celanese subió más del 7% después de que Citigroup elevó su calificación de neutral a comprar, incrementando su precio objetivo a $53.

- Tesla cae por preocupaciones sobre la demanda: Tesla bajó más de un 5% liderando las pérdidas del Nasdaq 100, ya que los inversores estaban preocupados de que la demanda se reduzca tras la expiración de los subsidios federales de EE.UU. para vehículos eléctricos.

Los mercados terminaron el día en niveles récord, destacando la fortaleza del apetito por el riesgo, incluso cuando el cierre del gobierno de EE. UU. entra en su segundo día y se suspenden las publicaciones de datos económicos. Los nombres tecnológicos y el impulso vinculado a la IA proporcionaron un fuerte impulso, mientras que la resiliencia en Europa y Asia sostuvo el sentimiento global. Sin embargo, las preguntas sobre la duración del estancamiento político en Washington, el informe de empleo retrasado y la presión sobre los mercados de petróleo dejan a los inversores con mucho que monitorear. Por ahora, las acciones continúan subiendo, pero el equilibrio entre la disrupción a corto plazo y el optimismo a largo plazo definirá la próxima fase de dirección del mercado.