วอลล์สตรีทปรับตัวเพิ่มขึ้นในวันพฤหัสบดีนี้ โดยทั้งสามดัชนีหลักของสหรัฐฯ ปิดที่ระดับสูงสุดใหม่เป็นประวัติการณ์ เนื่องจากนักลงทุนมองข้ามการปิดตัวของรัฐบาลที่กำลังดำเนินอยู่และมุ่งเน้นไปที่ความแข็งแกร่งในตลาดหุ้น การเพิ่มขึ้นเป็นไปอย่างพอประมาณ แต่ทั้ง S&P 500 และ Nasdaq ยังคงทำสถิติสูงสุดใหม่ภายในวันที่นำโดยความแข็งแกร่งใน Nvidia และหุ้นที่เชื่อมโยงกับ AI อื่นๆ ขณะที่ Dow ก็ยังคงขยายการทำสถิติสูงสุด ความรู้สึกในตลาดถูกทำให้เย็นลงโดยคำเตือนจากรัฐมนตรีคลังของสหรัฐฯ ว่า การเติบโตทางเศรษฐกิจอาจได้รับผลกระทบหากการปิดตัวนี้ยืดเยื้อ แม้ว่าความหวังในตลาดยังคงมีอยู่ด้วยความหวังว่าการหยุดชะงักนี้จะเกิดขึ้นในระยะสั้นเท่านั้น

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์ขยายสถิติทำสถิติใหม่แม้ยังกังวลเรื่องการปิดรัฐบาล: ดัชนีอุตสาหกรรมดาวโจนส์เพิ่มขึ้น 78.62 จุด หรือ 0.17% ปิดที่ 46,519.72 นักลงทุนมองข้ามวันที่สองของการปิดรัฐบาล รักษาแนวโน้มขาขึ้นไว้หลังจากทำสถิติใหม่ในวันพุธ

- S&P 500 ขยับสูงขึ้นเล็กน้อยหลังจากทำจุดสูงสุดใหม่ระหว่างวัน: ดัชนี S&P 500 เพิ่มขึ้น 0.06% ปิดที่ 6,715.35 หลังจากทำจุดสูงสุดใหม่ตลอดกาลระหว่างวันในช่วงเช้าของการซื้อขาย ซึ่งเป็นการปิดที่ทำให้ดัชนีทำสถิติสูงสุดเป็นครั้งที่ 29 ของปีนี้ โดยเพิ่มขึ้นจากระดับสำคัญที่ 6,700 ในวันพุธที่ผ่านมา

- NASDAQ ทำสถิติสูงสุดใหม่เนื่องจาก Nvidia นำการเพิ่มขึ้นของเทคโนโลยี: ดัชนี Nasdaq Composite เพิ่มขึ้น 0.39% ถึง 22,844.05 โดยได้รับแรงสนับสนุนจาก Nvidia ซึ่งเพิ่มสูงขึ้นเป็นประวัติการณ์เอง ขณะที่นักลงทุนยังคงเข้าซื้อหุ้นที่เกี่ยวข้องกับ AI อย่างต่อเนื่อง

- หุ้นยุโรปปรับตัวสูงขึ้น นำโดยกลุ่มเทคโนโลยีและยานยนต์: Stoxx 600 เพิ่มขึ้น 0.6% ปิดสูงสุดเป็นประวัติการณ์ หลังจากทำสถิติสูงสุดตลอดกาลในช่วงก่อนหน้านี้ โดยได้แรงสนับสนุนจากหุ้นเทคโนโลยีและยานยนต์ France’s CAC 40 เพิ่มขึ้น 1.22%, Germany’s DAX เพิ่มขึ้น 1.28%, และ Italy’s FTSE MIB เพิ่มขึ้น 0.3%, ในขณะที่ UK’s FTSE 100 ลดลง 0.20% ปิดที่ 9,427.73 จุด กลุ่มเทคโนโลยีโดดเด่นที่สุดหลังมีรายงานว่า OpenAI ระดมทุนได้ $6.6 พันล้านด้วยมูลค่าการตลาด $500 พันล้าน ส่งผลให้ดัชนี Stoxx Europe Technology เพิ่มขึ้น 2.4% หุ้นเซมิคอนดักเตอร์เป็นตัวขับเคลื่อนการปรับตัวสูงขึ้นครั้งนี้ โดย ASMI เพิ่มขึ้น 6.6%, ASML เพิ่มขึ้น 4.3% และ Be Semiconductor เพิ่มขึ้น 4.5% กลุ่มยานยนต์ก็ทำได้ดีเช่นกัน โดย Stellantis กระโดดขึ้น 8.3% หลังรายงานยอดขายในสหรัฐฯ เพิ่มขึ้น 6% ซึ่งเป็นการเพิ่มขึ้นรายไตรมาสครั้งแรกในรอบกว่าสองปี ด้านเศรษฐกิจ ระดับการว่างงานในเขตยูโรเพิ่มขึ้นเป็น 6.3% ในเดือนสิงหาคม อัตราการว่างงานของเยาวชนเพิ่มขึ้นเป็น 14.6% ในขณะที่สเปนรายงานอัตราการว่างงานต่ำสุดตั้งแต่ปี 2007 ควบคู่กับจำนวนการท่องเที่ยวที่สูงสุดเป็นประวัติการณ์ ในขณะเดียวกัน อัตราเงินเฟ้อของสวิตเซอร์แลนด์อยู่ในระดับต่ำที่ 0.2% เมื่อเทียบรายปี ทำให้เห็นภาพรวมเศรษฐกิจที่ไม่แน่นอนในภูมิภาคนี้

- ตลาดหุ้นเอเชียปรับตัวสูงขึ้น ขณะที่ Kospi พุ่งทำสถิติสูงสุด:

หุ้นเอเชีย-แปซิฟิกขยับสูงขึ้น โดย Kospi ของเกาหลีใต้พุ่งขึ้น 2.7% มาอยู่ที่ 3,549.21 ซึ่งเป็นระดับสูงสุดใหม่. การปรับตัวขึ้นครั้งนี้นำโดย Samsung และ SK Hynix ซึ่งได้รับแรงหนุนจากข่าวความร่วมมือด้านชิปความจำกับ OpenAI ทำให้มีความเชื่อมั่นในกลุ่มเซมิคอนดักเตอร์เพิ่มขึ้น. Nikkei 225 ของญี่ปุ่นปรับขึ้น 0.6% ขณะที่ Topix ลดลง 0.54% เนื่องจากข้อมูลความเชื่อมั่นผู้บริโภคแสดงถึงการปรับตัวดีขึ้นบ้าง. ในออสเตรเลีย, ASX 200 ขยับขึ้น 1.14% แม้ว่าข้อมูลการใช้จ่ายภาคครัวเรือนจะอ่อนแรงก็ตาม โดยมีความหวังว่าอัตราดอกเบี้ยที่ต่ำกว่าจะช่วยรักษาโมเมนตัมได้. Hang Seng ของฮ่องกงเพิ่มขึ้น 1.30% ขณะที่ Zijin Gold พุ่งขึ้นเกือบ 12% ในการซื้อขายรอบที่สาม โดยหุ้นเทคโนโลยีก็ปรับตัวสูงขึ้นด้วย. ภาพรวมความเชื่อมั่นได้รับแรงหนุนจากการส่งออกของเกาหลีใต้ที่เพิ่มขึ้นซึ่งเป็นอัตราที่เร็วที่สุดในรอบ 14 เดือน สะท้อนถึงความต้องการชิปที่ขับเคลื่อนด้วยเทคโนโลยี AI. ตลาดจีนและอินเดียยังคงปิดทำการเนื่องในวันหยุด ส่งผลให้กระแสเงินทุนในภูมิภาคมีจำกัด. - ราคาน้ำมันลดลงต่ำสุดในรอบสี่เดือนเนื่องจากความกังวลเรื่องอุปทานล้นตลาด: น้ำมันดิบเบรนต์ลดลง 1.55% เหลือ $64.34 ต่อบาร์เรล ซึ่งเป็นราคาต่ำสุดตั้งแต่ต้นเดือนมิถุนายน ขณะที่ WTI ลดลง 1.70% เหลือ $60.73 การลดลงดังกล่าวเกิดขึ้นหลังจากมีรายงานว่า OPEC+ อาจเพิ่มการผลิตมากถึง 500,000 บาร์เรลต่อวันในเดือนพฤศจิกายน และความรู้สึกถูกกดดันเพิ่มเติมจากการถกเถียงเรื่องภาวะอุปทานล้นตลาดและความพยายามครั้งใหม่ของ G7 ในการจำกัดการไหลของน้ำมันจากรัสเซีย

- อัตราผลตอบแทนพันธบัตรกระทรวงการคลังคงที่ท่ามกลางการขาดข้อมูล: อัตราผลตอบแทนพันธบัตรกระทรวงการคลังอายุ 10 ปีลดลงเล็กน้อยที่ 4.088%, ในขณะที่อัตราผลตอบแทนพันธบัตรอายุ 2 ปีเพิ่มขึ้นเป็น 3.547% และพันธบัตรอายุ 30 ปีลดลงเป็น 4.696% นักลงทุนยังคงระมัดระวังเนื่องจากการปิดทำการของรัฐบาล (shutdown) ทำให้รายงานทางเศรษฐกิจที่สำคัญรวมถึงรายงานการจ้างงานนอกภาคการเกษตรของเดือนกันยายนถูกเลื่อนออกไป ทำให้ตลาดต้องพิจารณาการเปลี่ยนแปลงนโยบายของธนาคารกลางสหรัฐ (Fed) โดยมีข้อมูลอย่างเป็นทางการอย่างจำกัด

- การปลดพนักงานในสหรัฐฯ ลดลงในเดือนกันยายนแต่แผนการจ้างงานยังคงอ่อนแอ: บริษัทที่ปรึกษาด้านการจ้างงานเอกชนรายงานว่าการวางแผนการปลดพนักงานลดลง 37% ในเดือนกันยายนเหลือ 54,064 ราย แม้ว่าการลดลงตามปีจะเพิ่มขึ้นเป็น 946,426 ราย ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2020 แผนการจ้างงานยังคงซบเซาที่ 204,939 รายในปีนี้ ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปี 2009 เมื่อเศรษฐกิจกำลังฟื้นตัวจากวิกฤตการเงิน เนื่องจากรายงานอย่างเป็นทางการล่าช้าจากการปิดทำการของรัฐบาล นักลงทุนหันไปหาข้อมูลจากภาคเอกชนเพื่อประเมินแนวโน้มของตลาดแรงงาน เนื่องจากรายงานสำคัญต่าง ๆ รวมถึงการจ้างงานนอกภาคเกษตรและการขอรับสวัสดิการว่างงาน ถูกระงับไว้

FX วันนี้:

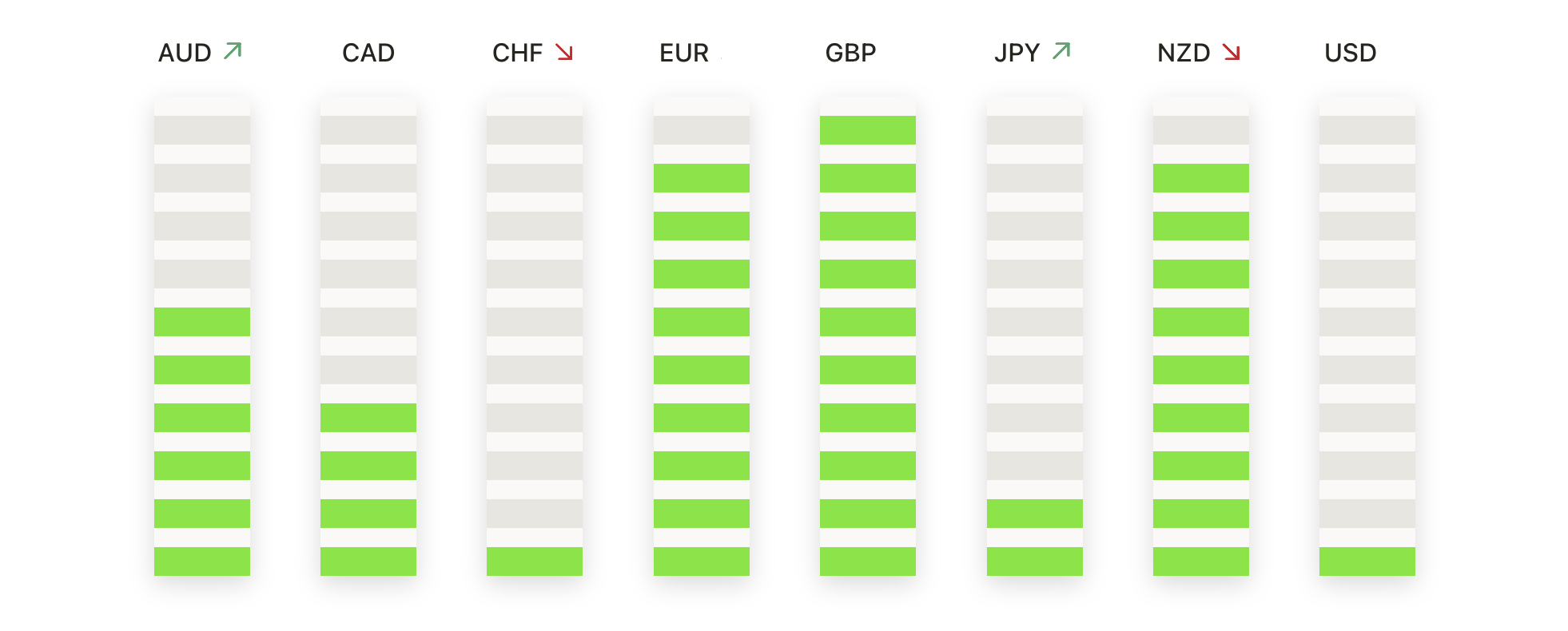

- คู่เงินยูโร/ดอลลาร์ยืนระดับโดยมีโมเมนตัมถูกจำกัดต่ำกว่า 1.1760: EUR/USD ปิดที่ระดับ 1.1720 ลดลง 0.05% หลังจากซื้อขายระหว่าง 1.1683 และ 1.1757 สิ้นสุดที่กลางช่วงเนื่องจากการแกว่งตัวในวันที่ขาดแรงจูงใจ เส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 1.1678 ยังคงให้การสนับสนุนอยู่ โดยมีเส้นค่าเฉลี่ยเคลื่อนที่ 100 วันที่ 1.1612 และ 200 วันที่ 1.1184 ยังคงสนับสนุนแนวโน้มขาขึ้นที่กว้างกว่า ความล้มเหลวซ้ำๆ เหนือระดับ 1.1760 และ 1.1820 ทำให้ระดับ 1.1850 เป็นเพดานสำคัญที่ผู้ซื้อจะต้องผ่าน หากหลุดลงต่ำกว่า 1.1700 อาจเผชิญกับระดับ 1.1650 แต่การเกิดต่ำสุดที่สูงขึ้นเรื่อยๆ ตั้งแต่เดือนสิงหาคมบ่งชี้ว่าโครงสร้างยังคงสมบูรณ์

- GBP/USD ร่วงหลังกระแทกแนวต้านที่ 1.3500 อีกครั้ง: GBP/USD ปิดที่ 1.3447 ลดลง 0.23% หลังจากซื้อขายระหว่าง 1.3401 และ 1.3510 หล่นลงหลังจากทดสอบแนวต้านที่ระดับ 1.3500 คู่เงินปิดต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 1.3463 ในขณะที่เส้นค่าเฉลี่ย 100 วัน ที่ 1.3496 ยังคงจำกัดแรงขาขึ้น เส้นค่าเฉลี่ย 200 วันที่ 1.3146 แสดงถึงการฟื้นตัวในระยะยาวจากจุดต่ำสุดในเดือนสิงหาคมแม้ว่าความคืบหน้าในระยะสั้นจะยังคงไม่แน่นอน แนวรับสำคัญอยู่ที่ 1.3400 และ 1.3350 โดยผู้ซื้อยังคงพยายามที่จะกลับมายืนเหนือค่าเฉลี่ยระยะสั้นได้

- USD/JPY ยังคงนิ่งเนื่องจากผู้ซื้อปกป้องแนวรับที่ 146.50: USD/JPY ปิดที่ 147.21 เพิ่มขึ้น 0.12% หลังจากซื้อขายระหว่าง 146.60 ถึง 147.52 โดยสิ้นสุดในครึ่งบนของช่วงวันหลังจากการกดดันล่าสุด ค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 146.48 เป็นแนวรับ ในขณะที่ค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 147.78 และค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 148.27 เป็นแนวกั้นในระยะสั้น โครงสร้างที่กว้างขึ้นได้เปลี่ยนจากขาขึ้นเป็นกลางหลังจากความล้มเหลวหลายครั้งข้างต้น 150.00 โดยมีแรงขายรวมกันอยู่ที่ 149.00–150.00 และแรงซื้อระหว่าง 145.50–146.00 การทะลุแนวต้านที่ 147.80 จะเปิดที่ 148.30 และอาจถึง 149.50 ในขณะที่ความอ่อนแอต่ำกว่า 146.00 เสี่ยงต่อการเคลื่อนไหวกลับไปที่ 145.50

- AUD/USD ถอยหลังหลังจากไม่สามารถรักษาการฟื้นตัวได้: AUD/USD ปิดที่ 0.6597 ลดลง 0.23% หลังจากซื้อขายในช่วงระหว่าง 0.6576 และ 0.6624 สูญเสียแรงดึงหลังจากการฟื้นตัวที่พยายามกลายมาเป็นขาก่อนหน้า ค่าเฉลี่ยเคลื่อนที่ 50 วันอยู่ที่ 0.6541 ยังคงให้การสนับสนุน มีค่าเฉลี่ยเคลื่อนที่ 100 วันที่ 0.6522 และค่าเฉลี่ยเคลื่อนที่ 200 วันที่ 0.6409 อยู่ลึกลงไปอีก การเคลื่อนไหวของราคาตั้งแต่เดือนกรกฎาคมที่ผ่านมาได้มีทิศทางด้านข้างโดยมีการล้มเหลวซ้ำซ้อนเหนือ 0.6700 ทำให้คู่เงินนี้ติดอยู่ในช่วงการซื้อขาย การสนับสนุนพบที่ 0.6550 และ 0.6500 ในขณะที่การต้านทานอยู่ที่ 0.6640 และจากนั้น 0.6700

- ราคาทองคำลดลงจากจุดสูงสุดหลังถูกปฏิเสธที่ระดับต่ำกว่า $3900: ทองคำปิดที่ $3858 ลดลง 0.17% หลังจากการซื้อขายอยู่ในช่วงระหว่าง $3819 และ $3897 โดยลดลงจากจุดสูงสุดใหม่เนื่องจากระดับ $3900 ยังคงเป็นการจำกัดการเคลื่อนไหวอีกครั้ง ค่าเฉลี่ยเคลื่อนที่ 50 วันที่ $3511 ยังคงสนับสนุนโมเมนตัม โดยมีค่าเฉลี่ยเคลื่อนที่ 100 วันที่ $3419 และ 200 วันที่ $3181 ยืนยันโครงสร้างรองรับที่ลึก การเพิ่มขึ้นของราคาต่ำสุดที่สูงขึ้นตลอดตั้งแต่เดือนสิงหาคมบ่งชี้แนวโน้มขาขึ้นในวงกว้าง แต่การถูกปฏิเสธครั้งแล้วครั้งเล่าที่ระดับใกล้ $3900 แสดงถึงแรงกดดันจากการขายทำกำไรที่เกิดขึ้นที่ช่วงบนของการเคลื่อนไหว การสนับสนุนหลักอยู่ที่ $3820 และ $3750 บนการลดลงลึกลง ขณะที่การต่อต้านยังคงตั้งไว้ที่ $3900 และอาจพุ่งไปถึง $3950 หากระดับนี้ถูกทำลาย มุมมองยังคงเป็นขาขึ้นโดยรวม แต่สถานการณ์ที่ยืดเยื้อนี้เตือนถึงการควบรวมฐานในระยะสั้นก่อนที่จะมีความพยายามขึ้นอีกครั้ง

ความเคลื่อนไหวของตลาดหุ้น:

- หุ้นกลุ่มชิปเพิ่มขึ้นจากแรงสนับสนุนของ AI: หุ้นกลุ่มเซมิคอนดักเตอร์และโครงสร้างพื้นฐาน AI ขยับขึ้น โดย AMD เพิ่มขึ้นมากกว่า 3% เพื่อเป็นผู้นำในดัชนี Nasdaq 100 ในขณะที่ Intel และ GlobalFoundries ก็เพิ่มขึ้นมากกว่า 3% เช่นกัน Applied Materials, Lam Research, ASML และ Marvell แต่ละบริษัทก็เพิ่มขึ้นมากกว่า 2% ขณะที่ Broadcom, Qualcomm, NXP และ Texas Instruments เพิ่มขึ้นมากกว่า 1%

- หุ้นที่เชื่อมโยงกับคริปโตพุ่งสูงขึ้นตามความแข็งแกร่งของบิตคอยน์: หุ้นที่มีการเชื่อมโยงกับคริปโตพุ่งขึ้นเมื่อบิตคอยน์พุ่งขึ้นมากกว่า 2% จนถึงจุดสูงสุดในรอบ 1.5 เดือน Coinbase พุ่งขึ้นมากกว่า 7%, MicroStrategy เพิ่มขึ้นมากกว่า 4%, และ Galaxy Digital, Marathon และ Riot ต่างก็มีการเพิ่มขึ้น 1%.

- Fair Isaac พุ่งทะยานจากโปรแกรมจำนองใหม่: หุ้นของ Fair Isaac Corp ขึ้นมากกว่า 17% จนเป็นผู้นำในดัชนี S&P 500 หลังจากเปิดตัวระบบที่อนุญาตให้ผู้ให้กู้แจกแจงคะแนน FICO ให้กับลูกค้าโดยตรง การเคลื่อนไหวนี้ทำให้ Equifax และ TransUnion ลดลง 8% และ 10% ตามลำดับ

- Stellantis เพิ่มขึ้นจากยอดขายที่แข็งแกร่งในสหรัฐฯ: Stellantis เพิ่มขึ้นมากกว่า 8% หลังจากรายงานการเพิ่มขึ้น 6% ในการส่งมอบในไตรมาสที่สามในสหรัฐฯ ซึ่งเป็นการเพิ่มขึ้นรายไตรมาสครั้งแรกในรอบสองปี โดยมีแบรนด์ Jeep, Chrysler และ Ram แสดงให้เห็นถึงโมเมนตัมที่แข็งแกร่ง

- Celanese เพิ่มขึ้นหลังจากการอัปเกรดของ Citigroup: หุ้น Celanese เพิ่มขึ้นมากกว่า 7% หลังจาก Citigroup เพิ่มการจัดอันดับจากเป็นกลางเป็นซื้อ และยกระดับเป้าหมายราคาเป็น $53

- เทสลาลดลงเนื่องจากความกังวลเรื่องความต้องการ: เทสลาลดลงมากกว่า 5% ทำให้เป็นผู้นำในกลุ่มหุ้นที่ลดลงของดัชนี Nasdaq 100 เนื่องจากนักลงทุนกังวลว่าความต้องการยานพาหนะไฟฟ้าจะลดลงหลังจากการสิ้นสุดของเงินอุดหนุนจากรัฐบาลสหรัฐฯ

ตลาดปิดวันด้วยระดับสูงสุดเป็นประวัติการณ์ ซึ่งเป็นการเน้นถึงความแข็งแกร่งของความต้องการความเสี่ยง แม้ว่าการปิดตัวของรัฐบาลสหรัฐจะเข้าสู่วันที่สองแล้ว และการเปิดเผยข้อมูลเศรษฐกิจถูกระงับไว้ก็ตาม ชื่อในเทคโนโลยีและการเคลื่อนไหวที่เชื่อมโยงกับ AI มีแรงส่งที่แข็งแกร่ง ขณะที่ความมั่นคงในยุโรปและเอเชียสนับสนุนความเชื่อมั่นทั่วโลก อย่างไรก็ดี คำถามเกี่ยวกับระยะเวลาของการหยุดชะงักทางการเมืองในวอชิงตัน รายงานการจ้างงานที่ล่าช้า และแรงกดดันในตลาดน้ำมัน ทำให้นักลงทุนมีหลายสิ่งที่ต้องติดตามอย่างใกล้ชิด สำหรับตอนนี้ ตลาดหุ้นยังคงขึ้นต่อไป แต่ความสมดุลระหว่างการหยุดชะงักในระยะสั้นและความมองโลกในแง่ดีในระยะยาวจะเป็นตัวกำหนดทิศทางของตลาดในขั้นตอนต่อไป