목요일 월가에서는 미국의 3대 주요 지수가 모두 사상 최고 기록으로 마감하면서 주식의 회복력을 중심으로 투자자들이 계속되는 정부 셧다운을 넘어서는 모습을 보였습니다. 상승폭은 적었지만 S&P 500 지수와 나스닥은 엔비디아 및 기타 인공지능 관련 주식의 강세에 힘입어 새로운 일중 최고치를 기록했으며 다우 지수도 기록적인 상승세를 이어갔습니다. 그러나 미국 재무장관의 경제 성장에 대한 경고가 셧다운이 지속될 경우 경제 성장이 타격을 받을 수 있다는 경고를 하면서 투자 심리가 다소 약해졌습니다. 그럼에도 불구하고 시장의 낙관론은 이 혼란이 단기간에 끝날 것이라는 희망에 의해 지지되었습니다.

핵심 포인트:

- 정부 셧다운 우려에도 다우존스는 기록적인 상승을 이어갑니다: 다우존스 산업평균지수는 78.62포인트(0.17%) 상승한 46,519.72로 마감했습니다. 투자자들은 정부 셧다운 2일차를 무시하고 수요일의 기록적인 마감 이후 모멘텀을 유지했습니다.

- S&P 500는 새로운 장중 최고치를 기록한 후 소폭 상승: S&P 500 지수는 장중 사상 최고치를 경신한 후 0.06% 상승하여 6,715.35로 마감했습니다. 이는 올해 들어 29번째 최고 기록 종가로, 수요일에 6,700선을 넘은 이정표를 바탕으로 한 것입니다.

- 나스닥이 신기록을 경신하며 Nvidia가 기술 주도 상승을 이끌다: 나스닥 종합 지수는 0.39% 상승한 22,844.05를 기록했으며, 이는 인공지능 관련 주식에 대한 투자자들의 지속적인 관심 덕분에 Nvidia가 자체 최고치를 기록한 덕분이다.

- 유럽 주식 상승, 기술주와 자동차주가 이끈다: Stoxx 600 지수는 세션 초반 사상 최고치를 기록한 후 0.6% 상승하여 기록적인 종가를 달성했다. 이는 기술주와 자동차주의 강세에 의해 지지받았다. 프랑스의 CAC 40 지수는 1.22% 상승했으며, 독일의 DAX 지수는 1.28% 올랐고, 이탈리아의 FTSE MIB 지수는 0.3% 상승했다. 한편, 영국의 FTSE 100 지수는 0.20% 하락하여 9,427.73을 기록했다. 기술주는 OpenAI가 660억 달러를 모금하며 5000억 달러의 평가를 받았다는 보도 후 주목받았으며, Stoxx Europe Technology 지수는 2.4% 상승했다. 반도체 주식이 랠리를 이끌었으며, ASMI는 6.6% 상승, ASML은 4.3% 상승, Be Semiconductor는 4.5% 상승했다. 자동차주 또한 강세를 보였으며, Stellantis는 미국 판매가 6% 증가하여 2년 넘게 처음으로 분기 실적이 증가한 후 8.3% 급등했다. 거시 경제 측면에서는 유로존 실업률이 8월에 6.3%로 소폭 상승했으며, 청년 실업률은 14.6%로 증가했다. 한편, 스페인은 2007년 이후 최저 실업률과 함께 기록적인 관광객 유입을 보고했다. 스위스의 연간 인플레이션율은 0.2%로 낮게 유지되어 지역의 혼합된 거시 경제 배경을 강조했다.

- 아시아 시장 상승, 코스피 사상 최고치 기록: 아시아·태평양 지역 주식이 상승했으며, 한국의 코스피는 2.7% 상승한 3,549.21로 마감하여 사상 최고치를 기록했습니다. 삼성과 SK하이닉스가 주도했으며, 오픈AI와의 메모리 칩 협력 소식이 반도체 섹터 전반에 대한 낙관론을 불러일으켰습니다. 일본의 닛케이 225는 0.6% 상승한 반면, 토픽스는 0.54% 하락했습니다. 소비자 신뢰 지수가 소폭 개선되었기 때문입니다. 호주의 ASX 200는 가계 지출 데이터가 약세를 보임에도 불구하고 1.14% 상승했고, 낮은 금리가 모멘텀을 유지할 것이라는 기대를 반영했습니다. 홍콩의 항셍 지수는 ZIJIN Gold가 거래 3일 차에 거의 12% 급등했으며 기술주들도 상승하면서 1.30% 올랐습니다. 넓은 범위에서의 투자 심리는 한국의 수출 급증, 특히 인공지능(AI) 기반 칩 수요가 가장 빨랐던 14개월 만에 가장 빠른 속도를 기록하면서 도움을 받았습니다. 중국과 인도 시장은 휴일로 인해 휴장하면서 지역 자금 흐름이 제한되었습니다.

- 공급 과잉 우려로 유가 4개월 만에 최저치 하락: 브렌트유는 1.55% 하락한 배럴당 $64.34로 6월 초 이후 최저치를 기록했으며, WTI는 1.70% 하락한 $60.73로 후퇴했다. 이번 하락은 OPEC+가 11월에 하루 최대 50만 배럴의 생산량 증대를 고려하고 있다는 보고서와 잠재적인 공급 과잉 및 러시아산 원유 유입을 제한하려는 G7의 새로운 노력에 따른 압박으로 인해 발생했다.

- 데이터 블랙아웃 중에 국채 수익률 안정세 유지: 10년 만기 국채 수익률은 4.088%로 소폭 하락했으며, 2년 만기 국채 수익률은 3.547%로 소폭 상승하고, 30년 만기 국채 수익률은 4.696%로 소폭 하락했습니다. 투자자들은 셧다운으로 인해 9월 비농업 고용 보고서를 포함한 주요 경제 보고서들이 지연됨에 따라, 제한된 공식 데이터를 통해 연준의 정책 변화를 평가하며 신중한 태도를 유지하고 있습니다.

- 9월 미국 해고 감소, 채용 계획은 여전히 약하다: 한 민간 고용 컨설팅 회사는 9월 계획된 해고가 37% 감소하여 54,064명에 이르렀다고 보고했다. 반면 올해 누적 감축 수치는 946,426명으로 2020년 이후 가장 높은 수치이다. 올해 들어 채용 계획은 204,939명으로 여전히 저조한 수준으로, 이는 2009년 이후 가장 낮은 수준이다. 정부 셧다운으로 공식 보고서가 지연되면서 투자자들은 비농업 고용 수와 실업 수당 청구 건수 등을 포함한 주요 발표가 중단된 상태에서 노동 시장 동향을 파악하기 위해 민간 추적기를 참고하고 있다.

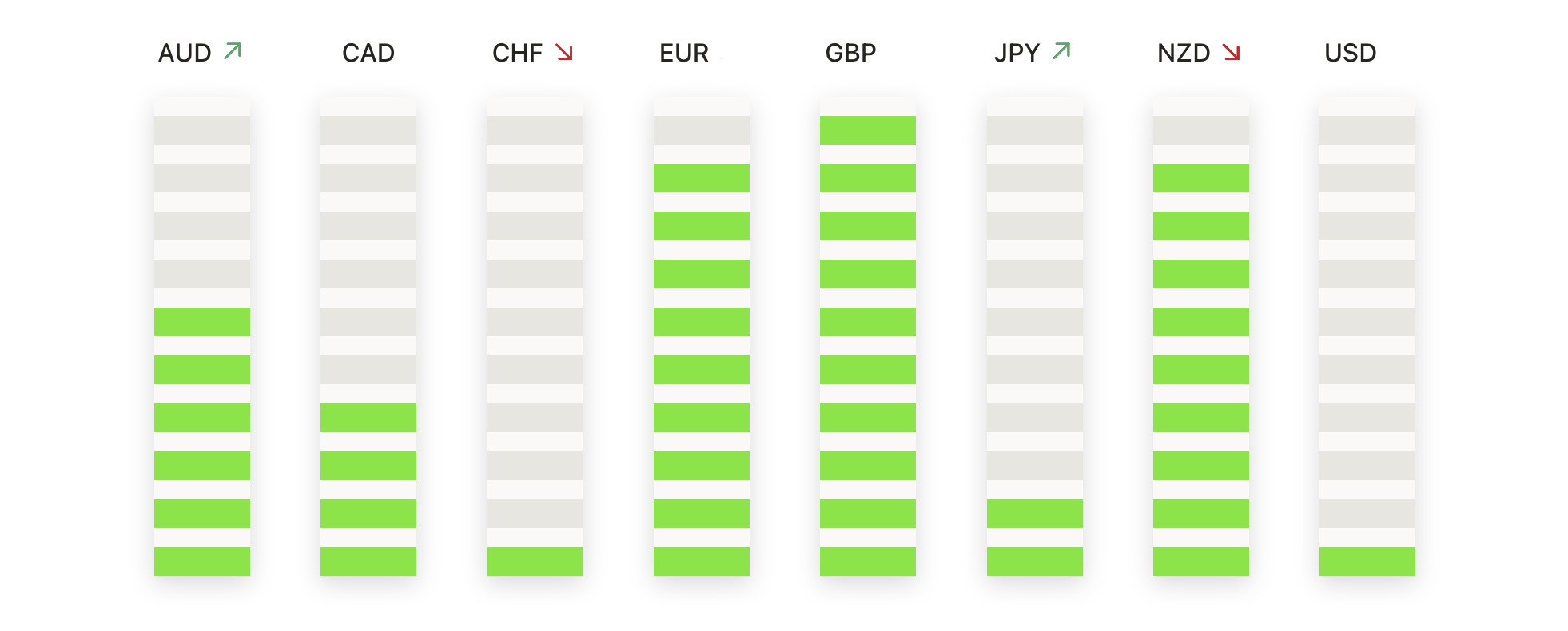

오늘의 외환 시장:

- EUR/USD는 1.1760 이하의 제한된 모멘텀과 함께 지지선을 유지하고 있다: EUR/USD는 1.1683에서 1.1757 사이에서 거래된 후 1.1720에 0.05% 하락하여 마감했다. 50일 이동 평균선인 1.1678이 계속해서 지지선을 제공하고, 100일 이동 평균선인 1.1612와 200일 이동 평균선인 1.1184가 광범위한 상승 추세를 뒷받침하고 있다. 1.1760 및 1.1820 이상의 반복적인 실패는 1.1850이 구매자가 넘어야 할 중요한 저항선임을 나타낸다. 1.1700 이하로 하락하면 1.1650이 노출될 수 있으나, 8월 이후의 높은 저점 패턴은 구조가 여전히 견고함을 시사한다.

- GBP/USD가 1.3500에서 다시 거부된 후 하락: GBP/USD는 1.3447로 마감하여 0.23% 하락했으며 1.3401과 1.3510 사이에서 거래된 후 1.3500 저항을 테스트한 후 다시 하락했습니다. 이 쌍은 50일 이동 평균인 1.3463 아래에서 마감했으며, 100일 이동 평균인 1.3496가 상승 모멘텀을 계속 억제하고 있습니다. 200일 평균인 1.3146는 8월 저점에서의 장기 회복을 반영하지만, 단기 진행 상황은 여전히 불안정합니다. 주요 지지는 1.3400과 1.3350에 있으며, 매수자들은 단기 평균을 상회하는 땅을 확보하기 위해 고군분투하고 있습니다.

- USD/JPY는 146.50 지지선을 지키며 안정세: USD/JPY는 최근 압박 이후 146.60에서 147.52 사이에서 거래된 후 147.21로 0.12% 상승하며 하루 범위의 상반부에서 마감했습니다. 146.48의 100일 이동 평균선이 지지선을 제공했으며, 147.78의 50일 이동 평균선과 148.27의 200일 이동 평균선은 이제 단기 장벽 역할을 합니다. 전반적인 구조는 150.00 이상에서 반복된 실패 이후 강세에서 중립으로 전환되었습니다. 149.00–150.00 근처에 공급이 몰려있고, 145.50–146.00 사이에 수요가 있습니다. 147.80 이상 돌파하면 148.30 그리고 잠재적으로 149.50까지 열릴 수 있으며, 146.00 이하로 약해지면 145.50으로 되돌아갈 위험이 있습니다.

- AUD/USD가 회복을 지속하지 못해 후퇴: AUD/USD는 0.6597에서 마감되었으며, 0.23% 하락했습니다. 거래 범위는 0.6576에서 0.6624 사이였으며, 반등 시도가 중단된 후 모멘텀을 잃었습니다. 50일 이동 평균선인 0.6541이 계속해서 지지를 제공하고 있으며, 100일 이동 평균선인 0.6522와 200일 이동 평균선인 0.6409가 그 아래에서 지지를 보강하고 있습니다. 7월 이후의 가격 움직임은 옆으로 이동하며, 0.6700 위에서 반복적으로 실패하면서 이 쌍을 범위 내에 갇히게 하고 있습니다. 지지선은 0.6550과 0.6500에 있으며, 저항선은 0.6640 다음으로 0.6700에 위치하고 있습니다.

- 금, $3900 이하의 저항 후 고점에서 하락: 금은 $3819에서 $3897 사이에서 거래된 후 $3858로 마감하며 0.17% 하락했습니다. 금 가격은 다시 한 번 $3900 레벨에서 저항을 받으며 새로운 고점에서 하락했습니다. 50일 이동 평균인 $3511은 계속해서 모멘텀을 뒷받침하고 있으며, 100일 이동 평균인 $3419와 200일 이동 평균인 $3181은 깊은 구조적 지지를 확인하고 있습니다. 8월 이후 계속된 높은 저점은 광범위한 강세 추세를 강조하지만, $3900 근처에서 반복적인 저항은 상단에서 이익 실현 압력이 생기고 있음을 보여줍니다. 주요 지지는 $3820과 그 다음 $3750에 있으며, 저항은 여전히 $3900에 있으며, 돌파 시 $3950까지의 여지가 있습니다. 전반적으로 강세 전망이 유지되지만, 과도한 상태는 또 다른 상승 시도 전에 단기 조정을 경고합니다.

주요 종목 동향:

- 반도체 주식, AI 모멘텀으로 상승: 반도체 및 AI 인프라 관련 주식이 상승하여 AMD는 3% 이상 상승하며 나스닥 100을 주도했으며, 인텔과 글로벌파운드리도 3% 이상 상승했습니다. 어플라이드 머티리얼즈, 램 리서치, ASML 및 마벨은 각각 2% 이상 상승하였고, 브로드컴, 퀄컴, NXP 및 텍사스 인스트루먼츠는 1% 이상 상승했습니다.

- 암호화폐 관련 주식, 비트코인 강세에 상승: 비트코인이 2% 이상 상승하여 1.5개월 만에 최고치를 기록하자 암호화폐에 노출된 주식들이 상승했습니다. 코인베이스는 7% 이상 급등했으며, 마이크로스트레티지는 4% 이상 상승했습니다. 갤럭시 디지털, 마라톤, 라이엇도 모두 1%의 상승을 기록했습니다.

- 페어 아이작(Fair Isaac) 새 모기지 프로그램으로 급등: 페어 아이작 코퍼레이션은 새로운 시스템을 공개하면서 S&P 500 지수에서 17% 이상 급등했습니다. 이 시스템은 대출 기관이 고객에게 FICO 점수를 직접 제공할 수 있도록 합니다. 이로 인해 에퀴팩스(Equifax)와 트랜스유니온(TransUnion)은 각각 8%와 10% 하락했습니다.

- 스텔란티스, 미국 판매 호조로 급등: 스텔란티스는 3분기 미국 인도량이 6% 증가했다고 보고한 후 8% 이상 급등했으며, 이는 2년 만에 처음으로 분기별 증가를 기록한 것입니다. 지프, 크라이슬러, 램 브랜드가 견조한 모멘텀을 보였습니다.

- 셀라니즈 주가 상승, 시티그룹의 등급 상향: 셀라니즈의 주가는 시티그룹이 등급을 중립에서 매수로 상향 조정하고 목표 주가를 53달러로 올린 후 7% 이상 상승했습니다.

- 테슬라 수요 우려로 하락: 테슬라는 전기차에 대한 미국 연방 보조금 만료 이후 수요가 줄어들 것이라는 투자자들의 우려로 인해 5% 이상 하락하며 나스닥 100 지수에서 가장 큰 하락폭을 기록했습니다.

시장이 사상 최고치로 마감되며, 미국 정부의 셧다운이 이틀째로 접어들고 경제 데이터 공개가 중단되었음에도 불구하고 위험 선호도의 강점을 강조했습니다. 기술 관련 종목과 인공지능(AI) 관련 모멘텀이 강력한 뒷바람을 제공했으며, 유럽과 아시아의 회복력은 글로벌 심리를 뒷받침했습니다. 그러나 워싱턴 정치 교착 상태의 지속 기간, 연기된 고용 보고서, 그리고 석유 시장의 압박 등과 관련된 문제들은 여전히 투자자들에게 많은 점검 사항을 남기고 있습니다. 현재로서는 주식이 계속 오르고 있지만, 단기적인 혼란과 장기적인 낙관주의 사이의 균형이 시장 방향의 다음 단계를 정의할 것입니다.