Wall Street subiu na quinta-feira, com os três principais índices dos EUA fechando em novos recordes, enquanto os investidores olhavam além da paralisação do governo em andamento e concentravam-se na resiliência das ações. Os ganhos foram modestos, mas tanto o S&P 500 quanto o Nasdaq alcançaram novos máximos intradiários, liderados pela força na Nvidia e outros nomes ligados à IA, enquanto o Dow também prolongou sua série de recordes. O sentimento foi moderado por advertências do Secretário do Tesouro dos EUA de que o crescimento econômico pode ser atingido se a paralisação se prolongar, embora o otimismo do mercado permanecesse sustentado pela esperança de que a interrupção será de curta duração.

Principias Pontos:

- Dow estende sequência recorde apesar das preocupações com a paralisação: O Dow Jones Industrial Average subiu 78,62 pontos, ou 0,17%, fechando em 46.519,72. Os investidores ignoraram o segundo dia da paralisação do governo, mantendo o ímpeto após o recorde de quarta-feira.

- S&P 500 Sobe Após Novo Pico Intradiário: O S&P 500 subiu 0,06% para fechar em 6.715,35 após atingir um novo pico intradiário histórico no início da sessão. Este foi o 29º recorde de fechamento do índice neste ano, consolidando o marco de quarta-feira acima do limite de 6.700.

- Nasdaq atinge novo recorde com a liderança da Nvidia nos ganhos de tecnologia: O Nasdaq Composite avançou 0,39%, chegando a 22.844,05, impulsionado pela Nvidia, que atingiu seu próprio recorde histórico à medida que os investidores continuaram a investir em ações relacionadas à IA.

- Ações europeias avançam lideradas por tecnologia e automóveis: O Stoxx 600 subiu 0,6% para um fechamento recorde após atingir uma alta histórica mais cedo na sessão, apoiado pela força dos setores de tecnologia e automotivo. O CAC 40 da França ganhou 1,22%, o DAX da Alemanha subiu 1,28% e o FTSE MIB da Itália adicionou 0,3%, enquanto o FTSE 100 do Reino Unido caiu 0,20%, para 9.427,73 pontos. O setor de tecnologia foi o destaque após relatos de que a OpenAI havia arrecadado $6,6 bilhões com uma avaliação de $500 bilhões, fazendo com que o índice de tecnologia Stoxx Europe subisse 2,4%. As ações de semicondutores impulsionaram a alta, com ASMI subindo 6,6%, ASML avançando 4,3% e Be Semiconductor aumentando 4,5%. Os automóveis também se destacaram, com a Stellantis saltando 8,3% após registrar um aumento de 6% nas vendas nos EUA, seu primeiro ganho trimestral em mais de dois anos. No lado macro, o desemprego na zona do euro aumentou para 6,3% em agosto, o desemprego juvenil subiu para 14,6%, enquanto a Espanha relatou o menor índice de desemprego desde 2007 junto com recordes de chegadas de turistas. Enquanto isso, a taxa de inflação da Suíça permaneceu moderada em 0,2% ao ano, destacando o cenário macroeconômico misto da região.

- Mercados da Ásia Avançam com o Kospi Atingindo Recorde Histórico: As ações da Ásia-Pacífico subiram, com o Kospi da Coreia do Sul disparando 2,7% para 3.549,21, fechando em um pico histórico. Os ganhos foram liderados pela Samsung e SK Hynix, que se valorizaram com a notícia de uma parceria em chips de memória com a OpenAI, gerando otimismo no setor de semicondutores. O índice Nikkei 225 do Japão subiu 0,6%, enquanto o Topix caiu 0,54%, à medida que os dados de confiança do consumidor mostraram uma melhoria modesta. Na Austrália, o ASX 200 aumentou 1,14% apesar dos fracos dados de gastos domésticos, com esperanças de que taxas mais baixas sustentem o momentum. O Hang Seng de Hong Kong ganhou 1,30% com a Zijin Gold disparando quase 12% em sua terceira sessão de negociação, com ações de tecnologia também avançando. O sentimento geral foi ajudado pelo aumento das exportações da Coreia do Sul, no ritmo mais rápido em 14 meses, evidenciando a demanda impulsionada por IA para chips. Os mercados chinês e indiano permaneceram fechados devido a feriados, limitando os fluxos regionais.

- O petróleo cai para o menor nível em quatro meses devido a temores de excesso de oferta: O Brent crude caiu 1,55%, para $64,34 por barril, o menor nível desde o início de junho, enquanto o WTI recuou 1,70%, para $60,73. As quedas seguiram relatórios de que a OPEC+ pode aumentar a produção em até 500.000 barris por dia em novembro, com o sentimento adicionalmente pressionado por conversas sobre um potencial excesso de oferta e os esforços renovados do G7 para restringir os fluxos de petróleo russo.

- Os rendimentos do Tesouro mantêm-se estáveis em meio a apagão de dados: o rendimento do Tesouro de 10 anos recuou ligeiramente para 4,088%, enquanto o de 2 anos subiu para 3,547% e o de 30 anos caiu para 4,696%. Os investidores permanecem cautelosos, já que a paralisação atrasa importantes relatórios econômicos, incluindo a folha de pagamento não agrícola de setembro, deixando os mercados a ponderar mudanças na política do Fed com dados oficiais limitados.

- Demissões nos EUA diminuem em setembro, mas planos de contratação permanecem fracos: Uma consultoria privada de emprego relatou que os cortes de empregos planejados caíram 37% em setembro, para 54.064, mesmo com as reduções no acumulado do ano subindo para 946.426, o nível mais alto desde 2020. Os planos de contratação permanecem limitados, totalizando 204.939 até agora neste ano, o nível mais baixo desde 2009, quando a economia estava emergindo da crise financeira. Com relatórios oficiais atrasados devido à paralisação do governo, os investidores estão recorrendo a rastreadores privados para avaliar as tendências do mercado de trabalho, já que divulgações importantes, como a folha de pagamento não agrícola e os pedidos de auxílio-desemprego, permanecem suspensas.

FX Hoje:

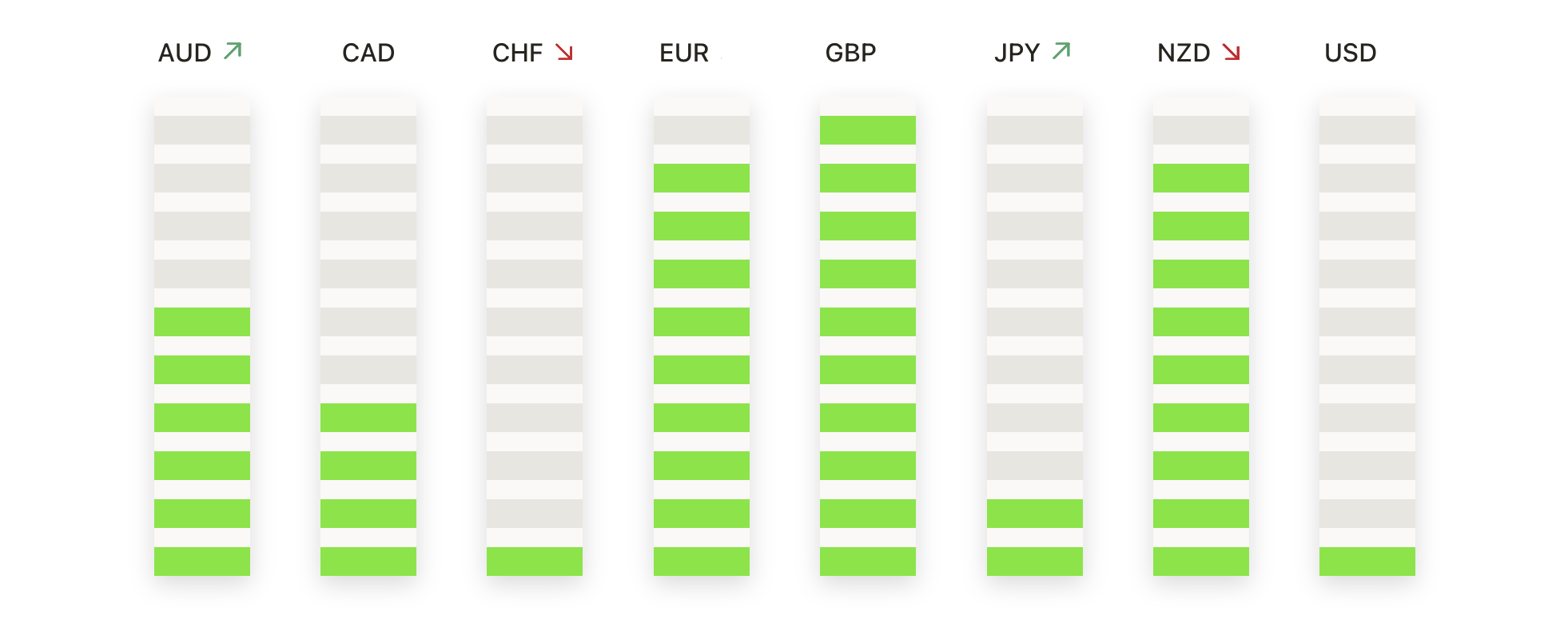

- EUR/USD Mantém Terreno com Momentum Limitado Abaixo de 1.1760: O EUR/USD fechou a 1,1720, uma queda de 0,05%, após oscilar entre 1,1683 e 1,1757, terminando em um nível intermediário, já que as variações intradiárias careceram de convicção. A média móvel de 50 dias em 1,1678 continua a oferecer suporte, com a de 100 dias em 1,1612 e a de 200 dias em 1,1184 sustentando a tendência de alta mais ampla. Falhas repetidas acima de 1,1760 e 1,1820 deixam 1,1850 como o teto chave para os compradores superarem. Uma quebra abaixo de 1,1700 exporia 1,1650, mas a sequência de mínimos mais altos desde agosto sugere que a estrutura permanece intacta.

- GBP/USD desce após outra rejeição em 1,3500: GBP/USD fechou em 1,3447, uma queda de 0,23%, após negociar entre 1,3401 e 1,3510, caindo novamente após testar a resistência no nível de 1,3500. O par fechou abaixo da média móvel de 50 dias, em 1,3463, enquanto a média de 100 dias em 1,3496 continua a limitar o impulso de alta. A média de 200 dias em 1,3146 reflete a recuperação de longo prazo das baixas de agosto, embora o progresso no curto prazo permaneça instável. O suporte chave está em 1,3400 e 1,3350, com os compradores tendo dificuldades para recuperar terreno acima das médias de curto prazo.

- USD/JPY Estabiliza-se com Compradores Protegendo Suporte de 146.50: USD/JPY fechou em 147.21, subindo 0,12%, após negociar entre 146,60 e 147,52, terminando na metade superior do intervalo do dia após pressão recente. A média móvel de 100 dias em 146,48 forneceu suporte, enquanto a de 50 dias em 147,78 e a de 200 dias em 148,27 agora servem como barreiras de curto prazo. A estrutura mais ampla mudou de altista para neutra após repetidas falhas acima de 150,00, com oferta concentrada perto de 149,00–150,00 e demanda entre 145,50–146,00. Uma quebra acima de 147,80 abriria 148,30 e potencialmente 149,50, enquanto fraqueza abaixo de 146,00 pode levar a uma movimentação de volta para 145,50.

- AUD/USD recua após falhar em sustentar recuperação: O AUD/USD fechou em 0,6597, queda de 0,23%, após ter negociado entre 0,6576 e 0,6624, perdendo tração depois que uma tentativa de recuperação estagnou. A média móvel de 50 dias em 0,6541 continua oferecendo suporte, reforçada pela média de 100 dias em 0,6522 e pela média de 200 dias em 0,6409, mais abaixo. A ação do preço desde julho tem permanecido lateral, com repetidas falhas acima de 0,6700 mantendo o par travado em uma faixa. O suporte é visto em 0,6550 e no piso de 0,6500, enquanto a resistência está em 0,6640 e depois em 0,6700.

- Ouro recua das máximas após rejeição abaixo de $3900: O ouro fechou a $3858, uma queda de 0,17%, após negociar entre $3819 e $3897, recuando das novas máximas já que o nível de $3900 limitou o movimento mais uma vez. A média móvel de 50 dias em $3511 continua a sustentar o momentum, com a média de 100 dias em $3419 e a de 200 dias em $3181 confirmando um suporte estrutural profundo. Sucessivas mínimas mais altas desde agosto destacam a tendência de alta mais ampla, embora repetidas rejeições perto de $3900 indiquem a pressão de realização de lucros no topo do movimento. O suporte chave está em $3820 e depois em $3750 em recuos mais profundos, enquanto a resistência permanece fixada em $3900 com potencial para $3950 se rompida. A perspectiva geral permanece de alta, mas as condições estendidas alertam para uma consolidação de curto prazo antes de uma nova tentativa de alta.

Movimentos de Mercado:

- Ações de Chips Sobem com a Impulso da IA: Nomes de semicondutores e infraestrutura de IA avançaram, com a AMD subindo mais de 3% para liderar o Nasdaq 100, enquanto a Intel e a GlobalFoundries também ganharam mais de 3%. Applied Materials, Lam Research, ASML e Marvell adicionaram mais de 2% cada, com Broadcom, Qualcomm, NXP e Texas Instruments subindo mais de 1%.

- Ações ligadas a criptomoedas sobem com a força do Bitcoin: As ações expostas a criptomoedas subiram à medida que o Bitcoin saltou mais de 2%, atingindo uma alta de 1,5 meses. A Coinbase disparou mais de 7%, a MicroStrategy subiu mais de 4%, e a Galaxy Digital, Marathon e Riot tiveram ganhos de 1%.

- Fair Isaac dispara com novo programa de hipotecas: As ações da Fair Isaac Corp subiram mais de 17%, liderando o S&P 500, após a introdução de um sistema que permite aos credores distribuir pontuações de crédito FICO diretamente aos clientes. A novidade afetou negativamente a Equifax e a TransUnion, cujas ações caíram 8% e 10%, respectivamente.

- Stellantis avança com fortes vendas nos EUA: A Stellantis subiu mais de 8% após relatar um aumento de 6% nas entregas nos EUA no terceiro trimestre, seu primeiro aumento trimestral em mais de dois anos, com as marcas Jeep, Chrysler e Ram mostrando um sólido impulso.

- Celanese Sobe Após Upgrade do Citigroup: A Celanese subiu mais de 7% depois que o Citigroup elevou sua classificação para compra, de neutra, e aumentou seu preço-alvo para US$ 53.

- Ações da Tesla caem devido a preocupações com a demanda: A Tesla caiu mais de 5%, liderando as perdas no Nasdaq 100, enquanto os investidores se preocuparam com a possibilidade de uma desaceleração na demanda após o fim dos subsídios federais dos EUA para veículos elétricos.

Os mercados fecharam o dia em níveis recordes, destacando a força do apetite por risco, mesmo enquanto a paralisação do governo dos EUA entra em seu segundo dia e a divulgação de dados econômicos é suspensa. Nomes do setor de tecnologia e o impulso ligado à IA forneceram um forte impulso, enquanto a resiliência na Europa e na Ásia sustentou o sentimento global. No entanto, questões sobre a duração do impasse político em Washington, o adiamento do relatório de empregos e a pressão sobre os mercados de petróleo deixam os investidores com muito o que monitorar. Por enquanto, as ações continuam a subir, mas o equilíbrio entre a perturbação de curto prazo e o otimismo de longo prazo definirá a próxima fase da direção do mercado.