ตลาดหุ้นสหรัฐปิดวันศุกร์ที่ผ่านมาด้วยผลการดำเนินงานที่หลากหลาย โดยดัชนี S&P 500 และ Nasdaq ปรับตัวลงหลังจากสร้างสถิติใหม่เมื่อต้นสัปดาห์ เนื่องจากนักลงทุนทำกำไรจากสัปดาห์ที่แข็งแกร่ง ความอ่อนแอในหุ้นผู้ผลิตชิปและความเชื่อมั่นของผู้บริโภคที่ลดลงส่งผลกระทบต่อตลาดในวงกว้าง อย่างไรก็ตาม ดัชนี Dow Jones สามารถปิดสูงขึ้นได้เล็กน้อย ข้อมูลการขายปลีกสอดคล้องกับที่คาดการณ์ไว้ ซึ่งแสดงถึงความสามารถของผู้บริโภคชาวอเมริกัน ขณะที่ราคาสินค้านำเข้าเพิ่มขึ้นเล็กน้อย หลังจากตลาดปิด ความสนใจได้หันไปที่การประชุมสุดยอดเคร่งเครียดในอลาสก้าในวันเสาร์ ระหว่างประธานาธิบดีโดนัลด์ ทรัมป์ และวลาดิมีร์ ปูตินแห่งรัสเซีย การเจรจาสิ้นสุดลงโดยไม่มีความก้าวหน้าในประเด็นยูเครน แม้ทรัมป์จะอธิบายว่าการประชุมเป็น “ผลิดอก” และปูตินได้เสนอการพบปะใหม่ในกรุงมอสโก ทำเนียบขาวเรียกการประชุมนี้ว่าเป็นการฟังแสดงความคิดเห็น แต่การที่ประเด็นยูเครนถูกละเว้นจากการหารือทำให้เกิดความกังวลเกี่ยวกับอธิปไตยของยูเครน แม้จะมีความไม่แน่นอนด้านภูมิรัฐศาสตร์ วอลล์สตรีทปิดสัปดาห์ในระดับที่สูงขึ้น โดยข้อมูลเงินเฟ้อที่ลดลงเป็นสัญญาณเชิงบวกต่อการลดอัตราดอกเบี้ยของธนาคารกลางในเดือนหน้า

สรุปประเด็นที่ควรจับตา:

- ดัชนีดาวโจนส์แข็งแกร่งพร้อมความสามารถในการทำผลกำไรสูงสุดในสัปดาห์: ดัชนีดาวโจนส์อินดัสเทรียลเพิ่มขึ้น 34.86 จุด หรือ 0.08% ปิดที่ 44,946.12 เมื่อวันศุกร์ โดยได้รับแรงหนุนจากการเพิ่มขึ้น 12% ของหุ้น UnitedHealth และการเพิ่มขึ้น 3.9% ของหุ้น Salesforce แม้จะปิดต่ำกว่าจุดสูงสุดระหว่างวัน ดัชนีก็ยังคงทำได้ดีกว่าดัชนีอื่นๆ โดยมีการเพิ่มขึ้นประจำสัปดาห์มากถึง 1.74%

- S&P 500 ลื่นหลังจากการวิ่งทำลายสถิติ: S&P 500 ลดลง 0.29% ปิดที่ 6,449.80 ยุติแนวโน้มขาขึ้นหลังจากที่ทำสถิติสูงสุดเมื่อต้นเซสชั่น ความอ่อนแอของหุ้นเซมิคอนดักเตอร์ รวมถึงการลดลง 14% ของ Applied Materials กดดันดัชนี แม้ว่าจะยังคงเพิ่มขึ้น 0.94% สำหรับสัปดาห์นี้

- แนสแด็กถอยหลังเนื่องจากการขายหุ้นเซมิคอนดักเตอร์: ดัชนีแนสแด็กคอมโพสิทลดลง 0.40% มาที่ 21,622.98 เมื่อวันศุกร์ เนื่องจากการสูญเสียในบรรดาบริษัทผลิตชิปใหญ่ๆ เช่น Nvidia และ Applied Materials การถอยหลังของภาคนี้บดบังความแข็งแกร่งที่กว้างขึ้นในเทคโนโลยี โดย Alphabet และ Meta สูงขึ้น แม้จะลดลงในวันดังกล่าว แต่ดัชนียังเพิ่มขึ้น 0.81% ตลอดสัปดาห์

- ยุโรปปิดตลาดทรงตัว ก่อนการเจรจาระหว่างทรัมป์และปูติน: ตลาดหุ้นยุโรปปิดตลาดทรงตัวในวันศุกร์ เนื่องจากนักลงทุนรอผลการประชุมที่อลาสก้า ดัชนี Stoxx Europe 600 ลดลงเพียง 0.01% ถูกกดดันจากการลดลงของหุ้นเทคโนโลยี 0.6% ดัชนี FTSE 100 ของลอนดอนขึ้น 0.47% ในสัปดาห์ถึง 9,138.90 ซึ่งเป็นผลการดำเนินงานที่ดีที่สุดในสามสัปดาห์ ดัชนี CAC 40 ของฝรั่งเศสเพิ่มขึ้น 0.7% ในวันศุกร์ ทำกำไรเป็นวันที่สี่ติดต่อกันและเพิ่มขึ้น 2.2% ในสัปดาห์ ซึ่งเป็นการเพิ่มขึ้นที่แข็งแกร่งที่สุดในรอบเกือบสามเดือน ดัชนี FTSE MIB ของอิตาลีเพิ่มขึ้น 1.1% ในวันพฤหัสบดีถึง 42,654 ซึ่งเป็นระดับสูงสุดในรอบ 18 ปี ได้รับการสนับสนุนจากความหวังเกี่ยวกับการเจรจาการค้าระหว่างสหภาพยุโรปและสหรัฐ ดัชนี DAX ของแฟรงก์เฟิร์ตปิดตลาดลดลงเล็กน้อยที่ 24,374.9 แม้ว่าจะอยู่ใกล้ระดับสูงสุดในรอบหนึ่งเดือน เนื่องจากฤดูกาลรายได้ที่แข็งแกร่ง ในสวิตเซอร์แลนด์ การเติบโตของ GDP ชะลอตัวลงอย่างรวดเร็วมาที่ 0.1% ในไตรมาส 2 จาก 0.8% ในไตรมาส 1 โดยส่งออกที่อ่อนแอเกี่ยวข้องกับภาษีใหม่ของสหรัฐฯ

- เอเชียเติบโตขึ้นจาก GDP ของญี่ปุ่นและการแข็งแกร่งของตลาดหุ้นจีน: ตลาดหุ้นในภูมิภาคเอเชียแปซิฟิกปิดสัปดาห์ด้วยการปรับตัวขึ้นโดยรวม นำโดยญี่ปุ่นที่ดัชนี Nikkei 225 พุ่งขึ้น 1.7% ในวันศุกร์ที่ผ่านมาแตะระดับสูงสุดที่ 43,378.31 เนื่องจากการเติบโต GDP ไตรมาสที่ 2 ที่ 0.3% สูงกว่าที่คาดการณ์และค่าเงินเยนอ่อนลงทำให้การส่งออกได้รับการสนับสนุน ดัชนี Topix ยังปิดที่ระดับสูงสุดที่ 3,107.68 ทางฝั่งจีนดัชนี CSI300 เพิ่มขึ้น 0.7% และดัชนี Shanghai Composite ปรับตัวขึ้น 0.8% เมื่อวันศุกร์ ซึ่งทำให้การแสดงผลในสัปดาห์ที่ดีสุดในรอบเก้าเดือนด้วยการเพิ่มขึ้น 2.4% ในสัปดาห์แม้ว่าข้อมูลเศรษฐกิจจะแย่ก็ตาม ส่วนในฮ่องกง ดัชนี Hang Seng ลดลง 1% ในวันเดียวแต่ยังคงเพิ่มขึ้น 1.7% ตลอดสัปดาห์ ในอินเดีย ดัชนี Sensex เพิ่มขึ้นเล็กน้อยที่ 0.07% ถึง 80,597.66 และดัชนี Nifty 50 เพิ่มขึ้น 0.05% ถึง 24,631.30 เนื่องจากนักลงทุนยังคงมีความระมัดระวังก่อนการประชุมสุดยอด Trump-Putin ในเกาหลีใต้ ตลาดปิดทำการเนื่องในวันหยุดราชการ.

- ข้อมูลสหรัฐยังไม่แน่นอน ขณะที่ยอดค้าปลีกยังคงแข็งแกร่ง: ยอดค้าปลีกในเดือนกรกฎาคมเพิ่มขึ้น 0.5% เมื่อเทียบกับเดือนก่อนหน้า ตรงตามคาดการณ์ ขณะที่ยอดขายหลักไม่รวมยานยนต์เพิ่มขึ้น 0.3% สะท้อนถึงความยืดหยุ่นของผู้บริโภคแม้จะมีความกังวลเกี่ยวกับภาษี การนำเข้าก็ฟื้นตัวขึ้น 0.4% ในเดือนกรกฎาคมหลังจากลดลง 0.1% ในเดือนมิถุนายน เนื่องจากค่าใช้จ่ายสินค้าผู้บริโภคสูงขึ้น อย่างไรก็ตาม ความเชื่อมั่นของผู้บริโภคลดลงอย่างรวดเร็ว โดยดัชนีของมหาวิทยาลัยมิชิแกนลดลงเหลือ 58.6 จาก 61.7 ซึ่งเป็นการลดลงครั้งแรกในรอบสี่เดือน

- ราคาน้ำมันลดลงเนื่องจากความไม่แน่นอนทางภูมิรัฐศาสตร์: ราคาน้ำมันลดลงเนื่องจากนักเทรดต้องเตรียมรับมือกับการประชุมสุดยอดทรัมป์-ปูตินและพิจารณาข้อมูลเศรษฐกิจจีนที่อ่อนแอ ราคาน้ำมันเบรนท์ลดลง 0.99% ขณะที่น้ำมันดิบ WTI ของสหรัฐฯ ลดลง 1.27% นักวิเคราะห์คาดการณ์ว่าจะมีอุปทานเกินดุลเฉลี่ย 890,000 บาร์เรลต่อวันจนถึงกลางปี 2026 ซึ่งเป็นการเสริมความกังวลเกี่ยวกับตลาดที่มีอุปทานเกินหลังจาก OPEC+ เพิ่มกำลังผลิต

- อัตราผลตอบแทนเพิ่มขึ้นหลังจากรายงานการค้าปลีกและความรู้สึก: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้นในวันศุกร์หลังจากข้อมูลผู้บริโภคและการใช้จ่ายล่าสุด โดยอัตราผลตอบแทนพันธบัตร 2 ปีเพิ่มขึ้น 2 จุดเป็น 3.757% ในขณะที่อัตราผลตอบแทนพันธบัตร 10 ปีเพิ่มขึ้น 3 จุดเป็น 4.324% ความขัดแย้งระหว่างความต้องการค้าปลีกที่คงที่และความรู้สึกที่อ่อนแอลงเน้นถึงความไม่แน่นอนเกี่ยวกับแนวทางของผู้บริโภคชาวสหรัฐฯ ที่กำลังเข้าสู่ฤดูใบไม้ร่วง

FX วันนี้:

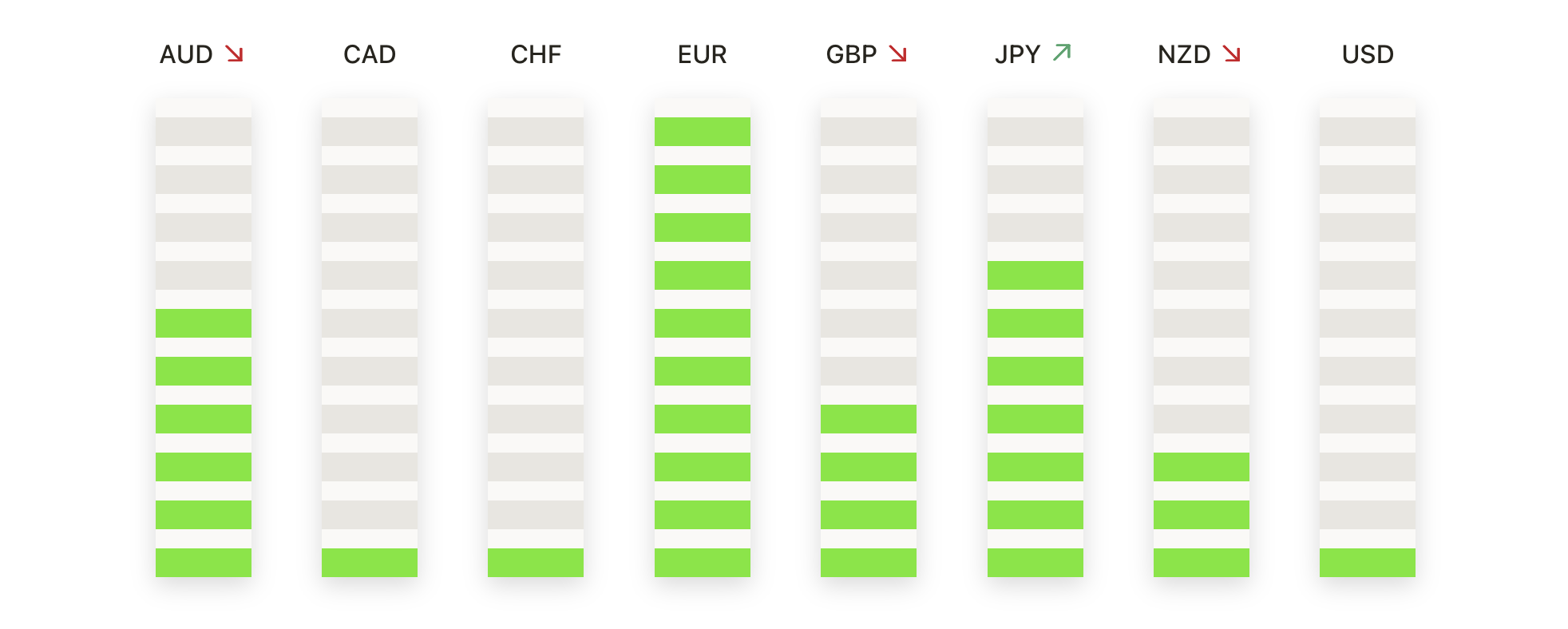

- EUR/USD กำลังกดดันขึ้นไปสู่แนวต้านสำคัญที่ 1.1720: EUR/USD ปิดที่ 1.1701 เพิ่มขึ้นเป็น 0.46% หลังจากการซื้อขายระหว่าง 1.1715 ถึง 1.1646 ค่าเงินคู่นี้ยังคงสร้างต่อจากการปรับตัวขึ้นเมื่อวันพฤหัสบดี โดยยังคงมีตำแหน่งที่มั่นคงเหนือ 50-day SMA ที่ 1.1631 และ 100-day SMA ที่ 1.1445 การกลับตัวจากช่วงต้นเดือนสิงหาคมที่ต่ำกว่า 1.1500 ได้ยืนยันถึงลำดับความผันผวนของราคาที่สูงขึ้นตั้งแต่กลางเดือนเมษายน ในมุมมองเชิงโครงสร้าง EUR/USD ยังคงอยู่ในช่องทางขาขึ้น โดยมีแรงผลักดันทำให้ช่องว่างเข้าใกล้จุดสูงสุดในเดือนกรกฎาคมและแนวต้านที่ 1.1720 การปิดที่เด็ดขาดเหนือแนวต้านนี้จะยืนยันถึงการควบคุมของฝั่งซื้อและเปิดทางไปที่ 1.1780 และ 1.1850 ขณะที่ความล้มเหลวซ้ำซากอาจทำให้มีการรวมตัวกลับลงไปที่ 1.1650

- GBP/USD รวมตัวกันต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ขณะที่ตลาดกระทิงจับตาการทะลุแนวต้าน: GBP/USD ปิดที่ 1.3556 เพิ่มขึ้น 0.19% หลังจากซื้อขายในช่วงระหว่าง 1.3575 และ 1.3526 คู่นี้ได้ต่อเนื่องการรวมตัวล่าสุดต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.3562 ในขณะที่ยึดตำแหน่งสบายๆ เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.3391 และ 200 วัน ที่ 1.3008 อย่างคงที่ แรงผลักดันยังคงเสถียรตั้งแต่ฟื้นตัวในช่วงต้นเดือนสิงหาคมจาก 1.3260 ซึ่งยืนยันจุดต่ำสุดที่สูงขึ้นและดึงคู่กลับมากเหนือเส้นค่าเฉลี่ยสำคัญ ตามโครงสร้าง GBP/USD ยังคงปรับขึ้นอย่างช้าๆ ภายในช่องขึ้นที่จัดตั้งขึ้นในปลายเดือนกรกฎาคม โดยมีแนวต้านที่โฟกัสอยู่ที่บริเวณ 1.3600–1.3700 ในด้านล่างแนวรับเริ่มต้นเห็นที่ 1.3520 โดยมีความต้องการที่แข็งแกร่งคาดหวังใกล้เส้นค่าเฉลี่ย 100 วันหากถูกทดสอบ

- USD/JPY ถอยกลับขณะที่ผู้ขายรักษาราคาต่ำกว่า 148.00: USD/JPY ปิดที่ 147.24 ลดลง 0.34% หลังจากซื้อขายระหว่าง 147.87 และ 146.73 การถอยกลับทำให้คู่สกุลเงินยังคงปิดต่ำกว่า SMA 200 วันที่ 149.24 โดยมีแนวต้านใกล้ 148.00 ที่ยังคงกดดันในระยะสั้น การเคลื่อนไหวของราคายังคงอยู่ในช่วงหลังจากไม่สามารถรักษาการทะลุระดับ 150.00 ได้ในช่วงต้นเดือนสิงหาคม โดยมี SMA 100 วันที่ 145.49 ซึ่งเป็นแนวรับอยู่ด้านล่าง โครงสร้างของคู่สกุลเงินยังคงอยู่ในช่วงแนวราบตั้งแต่กลางเดือนพฤษภาคม โดยมีแรงเหวี่ยงล่าสุดสนับสนุนให้มีการรวมตัวมากกว่าการขยายแนวโน้ม การทะลุที่ชัดเจนเหนือ 148.20 จะเปิดเส้นทางที่จะทดสอบแนวต้านที่ 149.20–150.00 อีกครั้ง ในขณะที่การปิดต่ำกว่า 146.70 จะเผยให้เห็นแนวรับที่ 146.00 และ 145.50

- AUD/USD อยู่ในแนวโน้มเดิม ขณะที่นักลงทุนทดสอบโซน Pivot ที่ 0.6520: คู่สกุลเงิน AUD/USD ปิดที่ 0.6508 ขึ้นมา 0.24% หลังจากเทรดอยู่ระหว่าง 0.6523 และ 0.6487 คู่สกุลเงินยังคงมีเสถียรภาพเล็กน้อยต่ำกว่าค่าเฉลี่ย 50 วัน (SMA) ที่ 0.6519 ในขณะที่ราคายังทรงตัวอยู่เหนือค่าเฉลี่ย 100 วัน (SMA) ที่ 0.6446 และค่าเฉลี่ย 200 วัน (SMA) ที่ 0.6388 ในเชิงโครงสร้าง ราคายังอยู่ในช่องเคลื่อนที่ทางด้านข้างตั้งแต่ปลายเดือนพฤษภาคม โดยมีการป้องกันแนวรับซ้ำๆ ในช่วงกลาง 0.6400s และการฟื้นตัวถูกจำกัดใกล้ 0.6520 การดิ่งลงในต้นเดือนสิงหาคมไปถึง 0.6420 ถูกดูดซับอย่างรวดเร็ว ทำให้ยังคงลำดับชั้นต่ำที่สูงขึ้นไว้ตั้งแต่เดือนเมษายน ขณะนี้มีแนวต้านอยู่ที่ 0.6520-0.6530 ซึ่งหากปิดรายวันเหนือระดับนี้ได้ อาจเกิดการเคลื่อนไหวไปสู่จุดสูงสุดในเดือนกรกฎาคมที่ 0.6600 ในทางกลับกัน มีแนวรับอยู่ที่ 0.6480 โดยคาดว่าจะมีความต้องการที่แข็งแกร่งขึ้นที่ค่าเฉลี่ย 100 วัน (SMA)

- ทองคำยังคงเคลื่อนไหวภายในกรอบ ขณะที่แนวต้านที่ $3,350 กดดันขาขึ้น: ทองคำปิดที่ $3,339 เพิ่มขึ้น 0.11% หลังจากเคลื่อนไหวระหว่าง $3,349 และ $3,332. ราคาทองคำปรับตัวขึ้นเพียงเล็กน้อยแต่ยังคงถูกเก็บกดด้วย SMA 50 วันที่ $3,348 ซึ่งควบคุมราคาในช่วงการซื้อขายล่าสุด. จากมุมมองโครงสร้าง, ทองคำกำลังสะสมตัวภายในกรอบทางข้างหลังจากติดขัดใต้แนวต้านในช่วงต้นเดือนสิงหาคม. แนวโน้มภาพรวมยังคงรับการสนับสนุนจาก SMA 200 วัน ที่ $3,028 และการดีดตัวจากระดับต่ำสุดในกลางเดือนกรกฎาคมที่ $3,280, แต่โมเมนตัมระยะสั้นยังคงเบาบาง. การทะลุระดับ $3,350 จะเปิดทางไปยัง $3,380 และ $3,400, ขณะที่การปิดต่ำกว่า $3,330 จะอาจนำไปสู่ $3,310 และ $3,280.

ความเคลื่อนไหวของตลาดหุ้น:

- UnitedHealth และ Salesforce ยกระดับ Dow: UnitedHealth พุ่งขึ้นเกือบ 12% และ Salesforce เพิ่มขึ้น 3.9% ช่วยให้ Dow มีผลประกอบการดีกว่าตลาดโดยรวม แม้ว่าตลาดโดยรวมจะแข็งแกร่งน้อยกว่า กำไรดังกล่าวเกิดขึ้นหลังจากการยื่นฟ้องของ Berkshire Hathaway และ Appaloosa ที่แสดงตำแหน่งที่เพิ่มขึ้นในกลุ่มการดูแลสุขภาพ

- หุ้นชิปปรับตัวลงจากการคาดการณ์ที่น่าผิดหวัง: บริษัท Applied Materials ตกลง 14% หลังจากเผยคาดการณ์ที่น่าผิดหวัง ส่งผลทำให้กองทุน VanEck Semiconductor ETF ลดลง 2% ในทางกลับกัน Intel ปรับตัวขึ้น 2.7% จากรายงานของการลงทุนที่มีศักยภาพจากรัฐบาลสหรัฐฯ ผ่านการระดมทุนของกฎหมาย Chips Act

- ผู้นำด้านเทคโนโลยีแสดงแนวโน้มผสมผสานขณะที่หุ้นของ Tesla ร่วงลง: หุ้นที่เรียกว่ายอดเยี่ยมทั้งเจ็ดปิดไม่สม่ำเสมอ โดย Tesla ร่วงลง 1.5% ขณะที่ Alphabet และ Meta มีการปรับตัวขึ้นเล็กน้อย และ Amazon ปิดไม่เปลี่ยนแปลงมากนัก สะท้อนให้เห็นถึงความแข็งแกร่งในบางส่วนของเทคโนโลยีขนาดใหญ่

- หุ้นคริปโตร่วงตามราคาบิทคอยน์: บิทคอยน์ร่วง 0.7% ในวันศุกร์ สร้างแรงกดดันต่อหุ้นที่เกี่ยวข้องกับคริปโต ทำให้หุ้น Riot Platforms ลดลง 7.5% และ Coinbase ลดลง 2.2% ยืดอายุความอ่อนแอของภาคส่วนนี้ออกไป

- ซานดิสก์อ่อนตัวลงหลังลดการคาดการณ์: ซานดิสก์ลดลง 4.6% เนื่องจากนักลงทุนตอบสนองในเชิงลบต่อคำแนะนำของผู้บริหาร ทำให้กลุ่มฮาร์ดแวร์เทคโนโลยีอ่อนตัวลงเพิ่มขึ้น

วอลล์สตรีทปิดทำการในวันศุกร์โดยมีความหลากหลาย โดยที่ความอ่อนแอในภาคชิปและความเชื่อมั่นของผู้บริโภคที่ลดลงนั้นถูกชดเชยด้วยยอดขายปลีกที่ยังคงทนทานและความแข็งแกร่งในบางส่วนของส่วนประกอบของดาว โฟกัสเปลี่ยนไปยังการประชุมสุดยอดของทรัมป์-ปูตินในช่วงสุดสัปดาห์ซึ่งสิ้นสุดโดยไม่มีความคืบหน้าในยูเครนและปล่อยให้ความเสี่ยงทางภูมิรัฐศาสตร์ยังคงเป็นจุดสำคัญ ตลาดยุโรปและเอเชียแสดงให้เห็นถึงแรงผลักดันที่แข็งแกร่งกว่าซึ่งได้รับการสนับสนุนจากรายได้ที่สดใส ความหวังด้านการค้า และการเติบโตที่แข็งแกร่งของญี่ปุ่น ด้วยราคาน้ำมันที่ลดลงและอัตราผลตอบแทนของตั๋วคลังที่สูงขึ้น ภาพรวมที่กว้างกว่านั้นสะท้อนให้เห็นถึงตลาดที่ยังคงแข็งแกร่งขึ้น โดยได้รับการสนับสนุนจากความคาดหวังของการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐในเดือนหน้าแม้จะมีอุปสรรคทางเศรษฐกิจและภูมิรัฐศาสตร์ที่ยังคงอยู่ก็ตาม