As ações nos Estados Unidos encerraram a sexta-feira mistas, com o S&P 500 e o Nasdaq caindo após estabelecerem novos recordes mais cedo na sessão, à medida que os investidores realizavam lucros de uma semana forte. A fraqueza dos fabricantes de chips e a queda no sentimento do consumidor pesaram no mercado mais amplo, embora o Dow tenha conseguido fechar modestamente em alta. Os dados de vendas no varejo vieram em linha com as expectativas, mostrando a resiliência dos consumidores americanos, enquanto os preços de importação subiram ligeiramente. Após o fechamento dos mercados, o foco se voltou para a cúpula de alto risco de sábado no Alasca entre o presidente Donald Trump e Vladimir Putin, da Rússia. As conversas terminaram sem um avanço sobre a Ucrânia, embora Trump as tenha descrito como “produtivas” e Putin tenha proposto outra reunião em Moscou. A Casa Branca chamou a cúpula de um exercício de escuta, mas a exclusão da Ucrânia das discussões gerou preocupação sobre a soberania. Apesar da incerteza geopolítica, Wall Street terminou a semana em alta, com dados de inflação mais baixos aumentando as esperanças de um corte na taxa de juros do Federal Reserve no próximo mês.

Principias Pontos:

- Dow mantém-se firme com desempenho semanal superior: O índice Dow Jones Industrial Average subiu 34,86 pontos, ou 0,08%, para 44.946,12 na sexta-feira, impulsionado por um aumento de 12% na UnitedHealth e uma alta de 3,9% na Salesforce. Apesar de ter fechado bem abaixo de sua máxima intradiária, o índice superou seus pares, registrando um ganho semanal de 1,74%.

- S&P 500 Cai Após Sequência de Recordes: O S&P 500 caiu 0,29% para finalizar em 6.449,80, quebrando seu ímpeto ascendente após atingir um recorde histórico no início da sessão. A fraqueza no setor de semicondutores, incluindo uma queda de 14% na Applied Materials, pressionou o índice, embora ainda tenha registrado um ganho de 0,94% na semana.

- Recuo da Nasdaq devido à venda de ações de chips: O Nasdaq Composite caiu 0,40% para 21.622,98 na sexta-feira, pressionado pelas perdas em grandes fabricantes de chips como Nvidia e Applied Materials. O recuo do setor ofuscou a força mais ampla da tecnologia, com Alphabet e Meta subindo ligeiramente. Apesar da queda diária, o índice ainda avançou 0,81% na semana.

- Europa Fecha Estável Antes de Conversas entre Trump e Putin: Os mercados acionários europeus fecharam estáveis na sexta-feira, enquanto os investidores aguardavam o desfecho da cúpula no Alasca. O índice Stoxx Europe 600 recuou apenas 0,01%, impulsionado por uma queda de 0,6% nas ações de tecnologia. O FTSE 100 de Londres avançou 0,47% na semana, atingindo 9.138,90, a melhor performance em três semanas. O CAC 40 da França subiu 0,7% na sexta-feira, marcando seu quarto ganho consecutivo e um avanço semanal de 2,2%, o mais forte em quase três meses. O FTSE MIB da Itália disparou 1,1% na quinta-feira para 42.654, o maior nível em 18 anos, sustentado pelo otimismo em relação às negociações comerciais entre a UE e os EUA. O DAX de Frankfurt fechou um pouco mais baixo em 24.374,9, mas manteve-se próximo das máximas de um mês, graças a uma forte temporada de resultados. Na Suíça, o crescimento do PIB desacelerou bruscamente para 0,1% no segundo trimestre, em comparação com 0,8% no primeiro trimestre, com exportações mais fracas relacionadas às novas tarifas dos EUA.

- Ganhos na Ásia com PIB do Japão e Rally da China: Os mercados da Ásia-Pacífico terminaram a semana amplamente em alta, liderados pelo Japão, onde o índice Nikkei 225 disparou 1,7% na sexta-feira para um recorde de 43.378,31, já que o crescimento do PIB do segundo trimestre de 0,3% superou as previsões e a fraqueza do iene impulsionou os exportadores. O índice mais amplo Topix também fechou em um recorde de 3.107,68. O índice CSI300 da China subiu 0,7% e o Índice Composto de Xangai ganhou 0,8% na sexta-feira, registrando seu melhor desempenho semanal em nove meses com um ganho semanal de 2,4%, mesmo com os dados econômicos desapontando. O índice Hang Seng de Hong Kong caiu 1% no dia, mas ainda avançou 1,7% na semana. Na Índia, o índice Sensex subiu 0,07% para 80.597,66 e o Nifty 50 adicionou 0,05% para 24.631,30, enquanto os investidores permaneceram cautelosos antes da cúpula Trump-Putin. Os mercados da Coreia do Sul estavam fechados devido a um feriado público.

- Dados Mistos dos EUA enquanto Vendas no Varejo se Mantêm Sólidas: As vendas no varejo de julho aumentaram 0,5% mês a mês, atendendo às previsões, enquanto as vendas principais, excluindo automóveis, subiram 0,3%, destacando a resiliência contínua do consumidor, apesar das preocupações tarifárias. Os preços de importação também se recuperaram 0,4% em julho, após uma queda de 0,1% em junho, impulsionados pelo aumento dos custos de bens de consumo. No entanto, o sentimento do consumidor caiu drasticamente, com o índice da Universidade de Michigan caindo para 58,6 de 61,7, sua primeira queda em quatro meses.

- Petróleo Cai com Incerteza Geopolítica: Os preços do petróleo caíram enquanto os comerciantes se posicionavam antes da cúpula Trump-Putin e avaliavam dados econômicos fracos da China. O Brent crude caiu 0,99%, enquanto o WTI dos EUA caiu 1,27%. Analistas projetaram um excedente de suprimento de 890.000 barris por dia em média até meados de 2026, reforçando as preocupações com um mercado super abastecido após os aumentos da OPEP+.

- Os rendimentos aumentam após relatórios de varejo e sentimento: Os rendimentos do Tesouro dos EUA subiram ligeiramente na sexta-feira após os dados mais recentes de consumo e gastos. O rendimento de 2 anos subiu 2 pontos base para 3,757%, enquanto o rendimento de 10 anos subiu 3 pontos base para 4,324%. A divergência entre a demanda constante no varejo e o enfraquecimento do sentimento ressaltou a incerteza sobre a trajetória do consumidor americano ao entrar no outono.

FX Hoje:

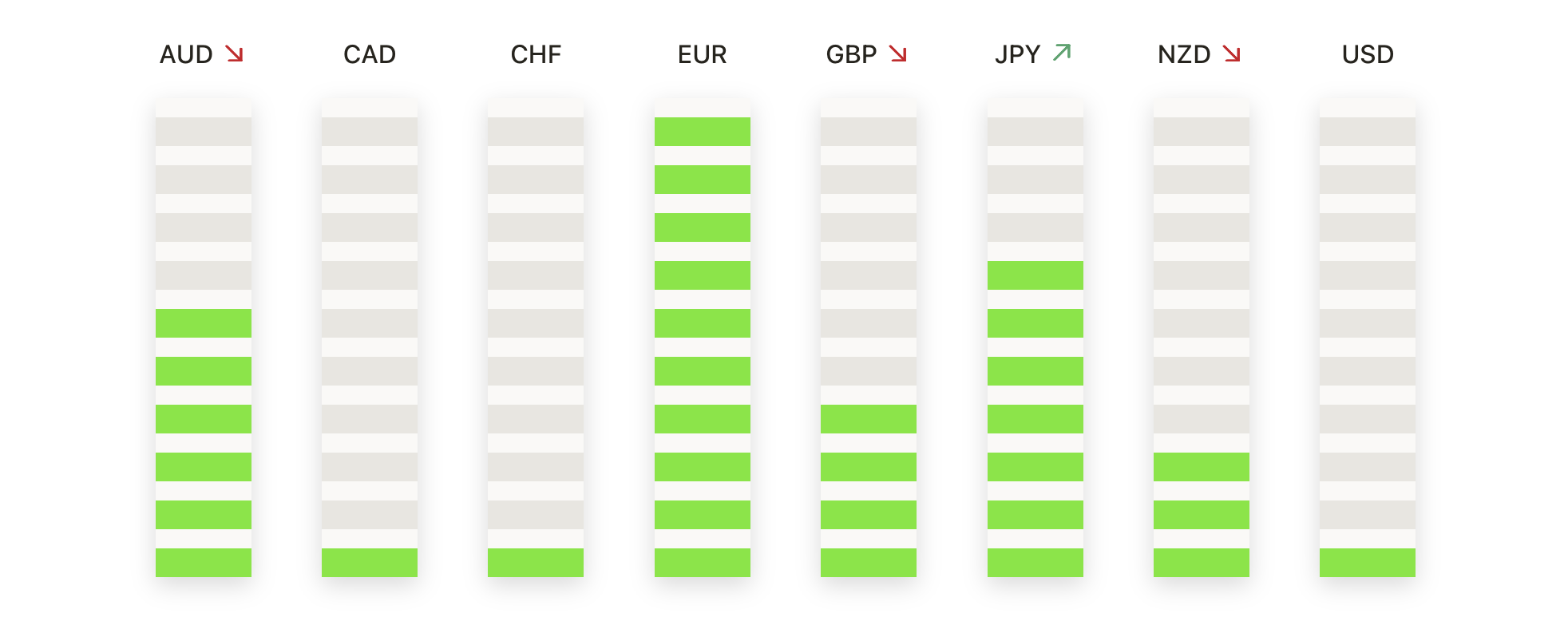

- EUR/USD Pressiona em Alta em Direção à Resistência Chave de 1,1720: EUR/USD fechou a 1,1701, uma alta de 0,46% após negociar entre 1,1715 e 1,1646. O par continuou a construir sobre o avanço de quinta-feira, mantendo uma posição firme acima da SMA de 50 dias em 1,1631 e da SMA de 100 dias em 1,1445. A recuperação desde as mínimas do início de agosto, perto de 1,1500, reafirmou a série mais ampla de mínimas mais altas que tem moldado a ação do preço desde meados de abril. Estruturalmente, o EUR/USD permanece dentro de um canal ascendente, com o momentum estreitando a diferença em direção ao pico de julho e à resistência em 1,1720. Um fechamento decisivo acima dessa barreira confirmaria um controle altista renovado e abriria o caminho em direção a 1,1780 e 1,1850, enquanto falhas repetidas poderiam desencadear uma consolidação de volta para 1,1650.

- GBP/USD Consolida Abaixo da Média Móvel enquanto Touro Mira Rompimento: GBP/USD encerrou em 1.3556, uma alta de 0,19% após negociar entre 1.3575 e 1.3526. O par estendeu sua recente consolidação logo abaixo da SMA de 50 dias em 1.3562, enquanto se mantinha confortavelmente acima da SMA de 100 dias em 1.3391 e da de 200 dias em 1.3008. O momentum permaneceu estável desde a recuperação do início de agosto de 1.3260, que confirmou mínimas mais altas e puxou o par de volta acima das médias móveis chave. Estruturalmente, GBP/USD continua a subir dentro de um canal ascendente estabelecido no final de julho, com a resistência agora focada na área de 1.3600–1.3700. No lado negativo, o suporte inicial é visto em 1.3520, com uma demanda mais forte esperada próxima à média de 100 dias se testada.

- USD/JPY recua enquanto vendedores mantêm preço abaixo de 148.00: USD/JPY fechou em 147.24, uma queda de 0.34% após negociar entre 147.87 e 146.73. O recuo deixou o par limitado abaixo da SMA de 200 dias em 149.24, com resistência perto de 148.00 continuando a pesar no sentimento de curto prazo. A ação do preço tem estado em uma faixa após falhar em sustentar a quebra acima de 150.00 no início de agosto, com a SMA de 100 dias em 145.49 oferecendo suporte abaixo. Estruturalmente, o par permanece em um canal lateral que se estende até meados de maio, com o ímpeto recente favorecendo a consolidação em vez da extensão da tendência. Um movimento claro acima de 148.20 reabriria o caminho para retestar a zona de 149.20–150.00, enquanto um fechamento abaixo de 146.70 exporia 146.00 e 145.50.

- AUD/USD mantém estabilidade enquanto touros testam zona de pivô em 0,6520: AUD/USD terminou em 0,6508, alta de 0,24% após negociar entre 0,6523 e 0,6487. O par manteve estabilidade logo abaixo da SMA de 50 dias em 0,6519, enquanto mantém uma base firme acima da SMA de 100 dias em 0,6446 e da SMA de 200 dias em 0,6388. Estruturalmente, o preço tem se mantido confinado a um canal lateral desde o final de maio, com suporte repetidamente defendido na faixa média dos 0,6400 e ralis limitados próximos a 0,6520. O recuo no início de agosto para 0,6420 foi absorvido rapidamente, mantendo uma sequência construtiva de mínimas mais altas desde abril. A resistência agora está agrupada em 0,6520–0,6530, onde um fechamento diário acima poderia desbloquear um movimento em direção à máxima de julho em 0,6600. No lado negativo, o suporte está em 0,6480, com demanda mais firme esperada na SMA de 100 dias.

- O ouro permanece dentro de uma faixa limitada, com a resistência de $3.350 limitando a alta: O ouro fechou a $3.339, com uma alta de 0,11% após negociar entre $3.349 e $3.332. O metal apresentou um ganho modesto, mas permaneceu limitado pela média móvel simples de 50 dias (SMA) em $3.348, que tem contido o preço nas sessões recentes. Estruturalmente, o ouro está consolidando dentro de uma faixa lateral, após a interrupção no início de agosto abaixo da resistência. A tendência mais ampla é suportada pela SMA de 200 dias em $3.028 e um rebote desde a mínima de $3.280 em meados de julho, mas o momentum de curto prazo permanece fraco. Uma quebra acima de $3.350 abriria caminho para $3.380 e $3.400, enquanto um fechamento abaixo de $3.330 exporia $3.310 e $3.280.

Movimentos de Mercado:

- UnitedHealth e Salesforce impulsionam o Dow: UnitedHealth disparou quase 12% e Salesforce subiu 3,9%, ajudando o índice Dow a superar o desempenho, apesar da fraqueza geral do mercado. Os ganhos seguiram as divulgações da Berkshire Hathaway e da Appaloosa, que mostraram posições aumentadas no grupo de saúde.

- Ações de Chip Caem em Razão de Previsões Fracas: A Applied Materials caiu 14% após emitir uma orientação decepcionante, arrastando o ETF VanEck Semiconductor para baixo, com uma queda de 2%. A Intel reverteu a tendência, subindo 2,7% com relatos de possível investimento do governo dos EUA através do financiamento do Chips Act.

- Líderes de Tecnologia Mistos com Queda da Tesla: Os chamados Magníficos Sete terminaram de forma desigual, com a Tesla caindo 1,5%, enquanto Alphabet e Meta registraram ganhos modestos e a Amazon fechou com pouca variação, destacando uma força seletiva dentro das grandes empresas de tecnologia.

- Ações de Criptomoedas Recuam com Bitcoin: Bitcoin caiu 0,7% na sexta-feira, pressionando as ações vinculadas a criptomoedas, enquanto as ações da Riot Platforms despencaram 7,5% e as da Coinbase caíram 2,2%, ampliando a fraqueza do setor.

- Sandisk Cai Após Redução de Perspectiva: Sandisk caiu 4,6% enquanto os investidores reagiam negativamente à orientação da administração, pressionando ainda mais o segmento de hardware de tecnologia.

Wall Street fechou sexta-feira em uma nota mista, com a fraqueza no setor de chips e a queda na confiança do consumidor compensando a resiliência nas vendas no varejo e a força em componentes seletos do Dow. A atenção rapidamente se voltou para a cúpula de Trump-Putin no final de semana, que terminou sem progresso sobre a Ucrânia e deixou os riscos geopolíticos firmemente em foco. Os mercados europeus e asiáticos mostraram um impulso mais forte, sustentados por lucros otimistas, otimismo comercial e crescimento robusto do Japão. Com o petróleo caindo e os rendimentos do Tesouro subindo, o panorama geral reflete um mercado ainda em alta, sustentado pelas expectativas de um corte na taxa de juros pelo Federal Reserve no próximo mês, apesar dos persistentes ventos contrários econômicos e geopolíticos.