미국 주식은 금요일 혼조세로 마감되었으며, S&P 500과 나스닥은 장 초반 기록을 경신한 후 하락했습니다. 이는 투자자들이 강력한 한 주에 대한 수익을 실현했기 때문입니다. 반도체 제조업체들의 약세와 소비자 심리 하락이 보다 넓은 시장에 악영향을 미쳤으나, 다우는 소폭 상승으로 마감되었습니다. 소매 판매 데이터는 예상에 부합하여 미국 소비자들의 회복력을 보여주었고, 수입 물가는 소폭 상승했습니다. 장 마감 후, 관심은 토요일 알래스카에서 열리는 도널드 트럼프 대통령과 러시아 블라디미르 푸틴 대통령 간의 고위급 회담으로 옮겨졌습니다. 회담은 우크라이나 문제에 대한 돌파구 없이 종료되었으나, 트럼프는 이를 “생산적”이라고 묘사하며 푸틴은 모스크바에서 또 다른 회담을 제안했습니다. 백악관은 이번 회담을 의견 청취의 기회로 설명했으나, 우크라이나가 논의에서 배제된 점은 주권 문제에 대한 우려를 불러일으켰습니다. 지리 정치적인 불확실성에도 불구하고 월가는 한 주를 상승세로 마무리했으며, 인플레이션 데이터가 완화되면서 연방준비제도의 다음 달 금리 인하에 대한 기대감이 높아졌습니다.

핵심 포인트:

- 다우존스 산업평균지수는 금요일 34.86포인트(0.08%) 오른 44,946.12로 마감했습니다. 이는 유나이티드헬스의 12% 급등과 세일즈포스의 3.9% 상승 덕분이었습니다. 장중 고점보다 훨씬 낮은 수준에서 마감했음에도 불구하고, 지수는 동종 지수를 초과 성과를 보이며 주간 기준 1.74%의 상승을 기록했습니다.

- S&P 500 기록적인 상승 후 하락: S&P 500 지수는 0.29% 하락하여 6,449.80에 마감, 장 초반 기록적인 고점을 찍은 후 상승 모멘텀을 잃었다. 반도체 주식의 약세, 특히 어플라이드 머티리얼즈의 14% 급락이 지수에 부담을 주었으며, 그럼에도 불구하고 지수는 주간 기준으로 0.94% 상승했다.

- 나스닥, 반도체 주식 매도로 후퇴: 나스닥 종합 지수는 주요 반도체 제조업체인 NVIDIA와 어플라이드 머티리얼즈의 손실로 인해 금요일에 0.40% 하락하여 21,622.98로 마감했습니다. 반도체 섹터의 후퇴는 Alphabet과 Meta의 상승에도 불구하고 기술 섹터 전체의 강세를 가렸습니다. 일일 하락에도 불구하고 지수는 주간 기준으로 0.81% 상승했습니다.

- 유럽, 트럼프-푸틴 회담 앞두고 보합세로 마감: 유럽 주식시장은 금요일에 보합세로 마감했으며, 투자자들은 알래스카 정상 회담의 결과를 기다리고 있었습니다. Stoxx Europe 600 지수는 기술주가 0.6% 하락하면서 0.01% 하락했습니다. 런던의 FTSE 100 지수는 주간 0.47% 상승하여 9,138.90을 기록하며 3주 만에 가장 좋은 성과를 냈습니다. 프랑스의 CAC 40 지수는 금요일에 0.7% 상승하여 4일 연속 상승세를 기록했으며, 주간 2.2% 상승으로 거의 3개월 만에 가장 강한 주간 상승을 나타냈습니다. 이탈리아의 FTSE MIB 지수는 목요일에 1.1% 상승하여 42,654를 기록했으며, 이는 18년 만에 최고치로, EU-미국 무역 협상에 대한 낙관론에 의해 지지되었습니다. 프랑크푸르트의 DAX 지수는 24,374.9로 소폭 하락했지만, 강력한 실적 시즌 덕분에 한 달 만의 최고치 근처를 유지했습니다. 스위스에서는 GDP 성장률이 Q1의 0.8%에서 Q2의 0.1%로 급격히 둔화되었으며, 이는 새로운 미국 관세와 관련된 수출 감소와 관련이 있습니다.

- 일본 GDP와 중국 랠리에 따른 아시아 상승: 아시아-태평양 시장은 일본을 선두로 한 주를 전반적으로 상승세로 마쳤습니다. 일본의 니케이 225 지수는 금요일에 1.7% 급등하며 43,378.31의 기록적인 수치를 달성했는데, 2분기 GDP 성장률 0.3%가 예측을 웃돌고 엔화의 약세로 수출업체들이 혜택을 본 결과였습니다. 더 넓은 토픽스 지수 또한 3,107.68로 기록적인 종가를 기록했습니다. 중국의 CSI300 지수는 0.7% 상승했고 상하이 종합지수는 0.8% 상승하여 9개월 만에 최고의 주간 성과를 기록하며 주간 2.4% 상승을 기록했습니다. 홍콩의 항셍 지수는 하루 동안 1% 하락했지만 주간으로는 1.7% 상승했습니다. 인도의 센섹스 지수는 0.07% 올라 80,597.66을 기록했고, 니프티 50 지수는 0.05% 상승해 24,631.30을 기록했으나, 투자자들은 트럼프-푸틴 정상 회담을 앞두고 신중한 태도를 유지했습니다. 한국 시장은 공휴일로 인해 휴장했습니다.

- 미국 소매 판매는 견고하게 유지되었지만, 데이터는 혼재된 상태입니다. 7월 소매 판매는 전월 대비 0.5% 증가하여 예측치를 충족했으며, 자동차를 제외한 핵심 판매는 0.3% 증가해 관세 우려에도 불구하고 소비자들의 회복력을 보여주었습니다. 또한, 6월 0.1% 하락 이후 7월 수입 물가는 소비재 비용 증가로 0.4% 반등했습니다. 그러나 소비자 심리는 급격히 하락하여, 미시간 대학교 지수가 61.7에서 58.6으로 떨어지며 4개월 만에 처음으로 하락했습니다.

- 지정학적 불확실성으로 인해 유가 하락: 트럼프-푸틴 정상회담을 앞두고 거래자들이 포지셔닝을 하면서 중국의 약한 경제 지표를 고려한 결과 유가가 하락했습니다. 브렌트유는 0.99% 하락했고, 미국 서부텍사스산원유(WTI)는 1.27% 하락했습니다. 분석가들은 2026년 중반까지 하루 평균 89만 배럴의 공급 과잉을 예상하여, OPEC+의 증산 이후 과잉 공급 시장에 대한 우려를 강화했습니다.

- 소매 및 심리지수 보고서 이후 수익률 상승: 최신 소비자 및 지출 데이터 발표 이후 금요일 미국 국채 수익률이 소폭 상승했습니다. 2년 만기 국채 수익률은 2 베이시스 포인트 상승하여 3.757%를 기록했으며, 10년 만기 국채 수익률은 3 베이시스 포인트 상승하여 4.324%를 기록했습니다. 견고한 소매 수요와 약화된 소비자 심리 간의 차이는 가을로 접어드는 미국 소비자의 향방에 대한 불확실성을 강조했습니다.

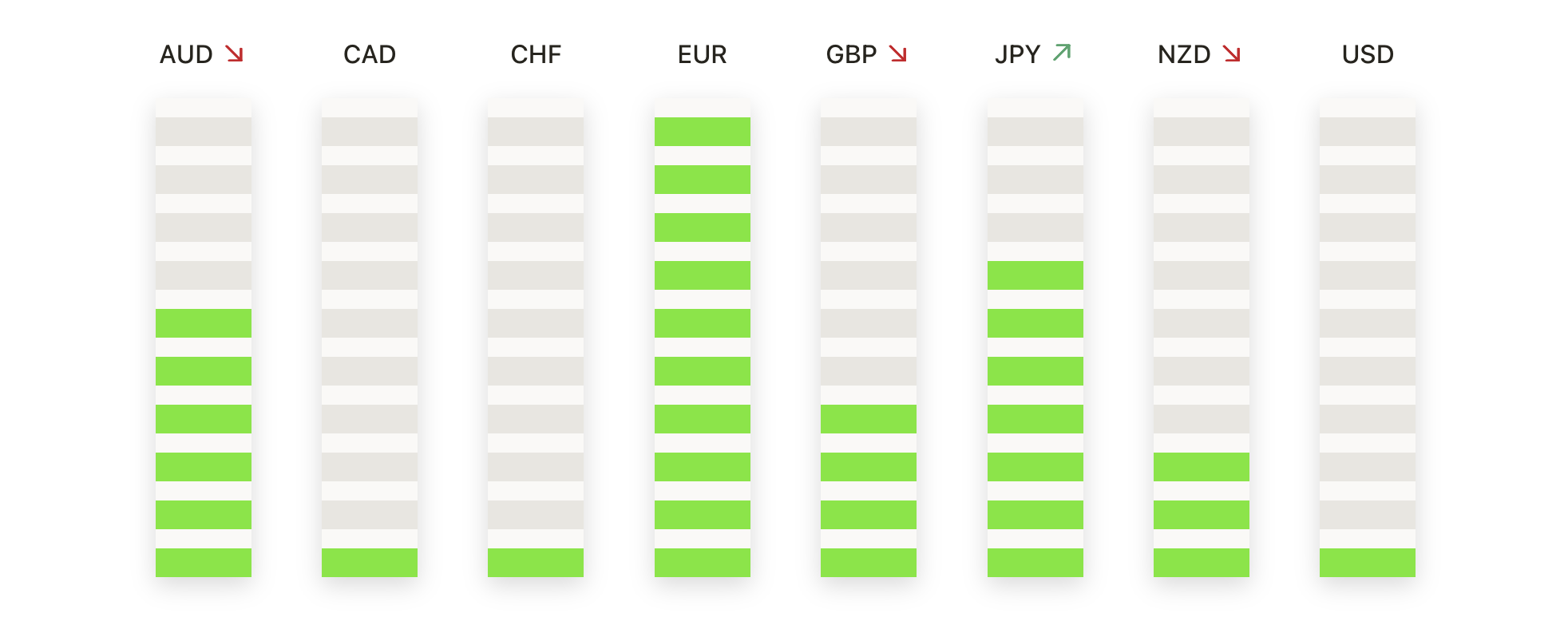

오늘의 외환 시장:

- EUR/USD가 주요 저항선인 1.1720을 향해 상승 중: EUR/USD는 1.1701에 마감되었으며, 1.1715와 1.1646 사이에서 거래된 후 0.46% 상승했습니다. 이 통화쌍은 목요일의 상승세를 계속 이어갔으며, 50일 단순 이동 평균(SMA)인 1.1631과 100일 단순 이동 평균(SMA)인 1.1445 위에서 견고한 위치를 유지하고 있습니다. 8월 초 1.1500 근처의 최저점에서 반등하면서, 4월 중순 이후로 가격 움직임을 형성한 더 높은 저점들의 패턴이 다시 확립되었습니다. 구조적으로, EUR/USD는 상승 채널 내에 머물며, 모멘텀이 7월 최고점과 1.1720 저항선에 가까워지고 있습니다. 이 장벽 위에서의 결정적인 종가는 상승세 지배의 재개를 확인시켜 주며, 1.1780 및 1.1850을 향해 나아갈 길을 열 것입니다. 반복적인 실패는 1.1650을 향한 통합을 유발할 수 있습니다.

- GBP/USD가 이동 평균선 아래에서 통합되는 가운데, 강세론자들이 돌파를 노립니다: GBP/USD는 1.3556에서 마감하며 0.19% 상승했습니다. 1.3575와 1.3526 사이에서 거래되었습니다. 이 페어는 최근 50일 단순 이동 평균선(SMA)인 1.3562 바로 아래에서 통합을 연장했으며, 100일 SMA인 1.3391과 200일 SMA인 1.3008 위에서 안정적으로 유지되었습니다. 1.3260에서 반등한 이후 8월 초부터 모멘텀은 지속적으로 안정적이었으며, 이는 더 높은 저점을 확인하고 페어를 주요 평균선 위로 다시 끌어올렸습니다. 구조적으로 GBP/USD는 7월 말에 형성된 상향 채널 내에서 계속 상승하고 있으며, 저항은 이제 1.3600–1.3700 구역에 집중되고 있습니다. 하락 측면에서는 초기 지지선이 1.3520에서 보이며, 테스트될 경우 100일 평균선 근처에서 강한 수요가 예상됩니다.

- USD/JPY가 하락세를 보이며 148.00 이하에서 거래: USD/JPY는 147.24에 마감하여 0.34% 하락하며 147.87과 146.73 사이에서 거래되었습니다. 이번 하락세로 인해 200일 SMA인 149.24 이하로 제한되었으며, 148.00 근처의 저항은 단기 심리에 계속해서 부정적인 영향을 미치고 있습니다. 8월 초 150.00 이상을 돌파한 후 이를 유지하지 못하면서 가격 움직임은 범위 내에서 머물렀으며, 100일 SMA인 145.49가 아래쪽에서 지지선을 제공하고 있습니다. 구조적으로, 이 통화 쌍은 5월 중순부터 이어져 온 횡보 채널 내에 머물러 있으며, 최근 모멘텀은 트렌드 확장이 아닌 통합을 선호하는 모습을 보이고 있습니다. 148.20 이상으로 명확하게 상승하면 149.20–150.00 구간을 재시험할 길이 열릴 것이고, 146.70 이하로 마감될 경우 146.00과 145.50이 노출될 것입니다.

- AUD/USD는 강세가 0.6520 피벗 존을 테스트하면서 안정세를 유지했습니다: AUD/USD는 0.6508로 마감하여 0.24% 상승했으며 0.6523과 0.6487 사이에서 거래되었습니다. 이 통화 쌍은 50일 이동평균선(SMA)인 0.6519 바로 밑에서 안정세를 유지하면서, 100일 SMA인 0.6446과 200일 SMA인 0.6388 위에서 견고한 기반을 유지했습니다. 구조적으로, 가격은 5월 말 이후로 횡보 채널에 갇혀 있었으며, 중간 0.6400대에서 지지가 반복해서 방어되고 0.6520 근처에서 랠리가 제한되었습니다. 8월 초 0.6420으로의 하락은 빠르게 흡수되어, 4월 이후로 건설적인 고저점 상승 시퀀스를 유지했습니다. 저항은 현재 0.6520–0.6530에 밀집되어 있으며, 이 구간 위에서 일간 종가가 마감되면 7월 최고치인 0.6600으로의 움직임을 열 수 있습니다. 하락 측면에서는 0.6480에 지지가 있으며, 더 확고한 수요는 100일 SMA에서 예상됩니다.

- 금 가격 $3,350 저항에 의해 제한되는 범위 내에서 유지: 금은 $3,349에서 $3,332 사이에서 거래된 후 $3,339에 마감하여 0.11% 상승했습니다. 금속은 소폭의 상승을 기록했지만, 최근 세션 동안 가격을 제한해 온 50일 이동 평균선(SMA)인 $3,348에 의해 제한된 상태입니다. 구조적으로, 금은 저항 이하에서 8월 초의 정체 이후 횡보 범위 내에서 통합되고 있습니다. 더 넓은 추세는 $3,028에 있는 200일 이동 평균선(SMA)과 7월 중순의 $3,280 저점에서 반등에 의해 지지되고 있지만, 단기적인 모멘텀은 여전히 감소 상태입니다. $3,350을 넘으면 $3,380 및 $3,400으로의 길이 열릴 것이고, $3,330 이하로 마감하면 $3,310 및 $3,280이 노출될 것입니다.

주요 종목 동향:

- 유나이티드헬스와 세일즈포스가 다우 지수를 끌어올렸다: 유나이티드헬스는 약 12% 급등했고, 세일즈포스는 3.9% 상승하여 다우 지수가 전체 시장 약세에도 불구하고 뛰어오르는 데 기여했다. 이러한 상승은 버크셔 해서웨이와 아팔루사 보고서를 통해 헬스케어 그룹에 대한 지분이 증가한 것으로 나타난 후에 발생했다.

- 반도체 주식, 부진한 전망에 하락세: 어플라이드 머티리얼스의 실적 가이던스가 실망스럽게 나온 이후 14% 급락하며 VanEck 반도체 ETF는 2% 하락했다. 지속적인 하락세에서 벗어나 인텔은 잠재적인 미국 정부의 ‘칩스 법’ 자금 지원 소식에 2.7% 상승했다.

- 테크 리더들의 혼재된 반응: 이른바 ‘매그니피센트 세븐’은 테슬라가 1.5% 하락한 반면, 알파벳과 메타는 소폭 상승하고 아마존은 거의 변동이 없는 상태에서 마무리했다. 이는 대형 기술주 내에서 선택적인 강세를 보여준다.

- 암호화폐 주식, 비트코인과 함께 하락: 금요일에 비트코인은 0.7% 하락하며, Riot Platforms가 7.5% 하락하고 Coinbase가 2.2% 하락하는 등 암호화폐 관련 주식에 압박을 가해 업계의 약세를 이어갔습니다.

- 샌디스크 전망 하향 후 하락: 샌디스크 주가는 4.6% 하락했으며, 이는 경영진의 가이던스 조정에 대한 투자자들의 부정적인 반응으로 인해 기술 하드웨어 부문에 추가적인 압박을 가한 결과입니다.

월스트리트는 금요일에 혼조로 마감했습니다. 반도체 부문 약세와 소비자 신뢰도 하락이 소매 판매의 회복력과 다우 지수 일부 구성 요소의 강세를 상쇄했습니다. 주말 트럼프-푸틴 정상회담에 대한 관심이 빠르게 옮겨갔는데, 이 회담은 우크라이나 문제가 진전 없이 끝나며 지정학적 위험을 여전히 주목받게 했습니다. 유럽 및 아시아 시장은 긍정적인 실적, 무역 낙관론, 일본의 강력한 성장에 힘입어 더 강한 모멘텀을 보였습니다. 유가는 하락하고 국채 수익률은 상승하는 가운데, 전반적인 시장 모습은 여전히 증가하는 연준의 다음 달 금리 인하 기대 속에 경제 및 지정학적 역풍에도 불구하고 상승을 이어가는 중입니다.