12월이 시작되면서 시장은 더 단단한 기반 위에서 열렸습니다. 이는 비트코인의 급반등과 주요 기술주들의 강세가 월요일의 조정 이후 투자 심리를 반등시키는 데 도움이 되었기 때문입니다. 비트코인이 다시 $90,000을 넘어서면서 더 넓은 범위의 리스크 선호를 지지했으며, 암호화폐 관련 주식과 AI 중심 주식이 당일 상승 모멘텀의 대부분을 제공했습니다. 거래는 여전히 변덕스러웠고, 다우 지수와 S&P 500은 잠시 음의 영역에 들어갔다가 매수자들이 다시 돌아오면서 장 마감을 앞두고 회복했습니다. 투자자들은 평가액에 대한 우려, 인플레이션 압박 및 최근의 변동성을 연방준비제도가 다음 주 금리 인하를 할 것이라는 기대감과 균형을 맞추고 있습니다.

핵심 포인트:

- 다우 존스 산업 평균 지수는 기술주의 강세가 반등을 지원하면서 185.13포인트(0.39%) 상승한 47,474.46을 기록했습니다. 장 초반의 약세에서 회복된 것입니다. 거래는 여전히 불안정했으며, 지수는 잠시 음전환된 후 마감 직전 다시 안정세를 보였습니다.

- S&P 500는 장중 변동에도 불구하고 상승: S&P 500은 0.25% 상승하여 6,829.37로 마감하며, 세션 초반의 흔들림을 극복했습니다. 벤치마크 지수는 높은 밸류에이션에 대한 우려와 지속적인 인플레이션 걱정으로 압박을 받았으나, 세션 말기 기술 및 암호화폐 관련 주식의 상승으로 지지받았습니다.

- 나스닥, AI 및 암호화폐 노출이 분위기를 주도하며 상승: 나스닥 종합지수는 AI 관련 반도체 및 디지털 자산 관련 주식의 상승으로 0.59% 올라 23,413.67을 기록했습니다. 장중 변동성으로 기술주 중심의 지수는 보합세를 유지하다가 다시 매수세가 유입되었습니다. 주요 상승 종목으로는 엔비디아가 약 1% 상승했으며, 크레도 테크놀로지는 강력한 실적 발표로 10% 급등했습니다.

- 유럽 시장이 혼조세로 마감하다, Stoxx 600 방향을 찾기 어려워: 유럽 주식은 전반적으로 안정세를 보였으며, 한산한 거래에서 제한된 상승 모멘텀으로 Stoxx 600 지수는 보합에 가까운 상태로 마감했습니다. FTSE 100은 0.01% 하락해 9701.80을 기록했고, 프랑스 CAC 40은 두 번째 연속 하락하여 0.3% 내려간 8075에 마감했습니다. 반면 이탈리아의 FTSE MIB는 0.2% 상승해 43355를 기록했습니다. 유틸리티 종목은 0.3% 상승했으며, Orsted는 3%, EDP는 1.7% 올랐습니다. 영국 은행이 10년 만에 처음으로 자본 적립 요구 조건을 낮추고 주요 영국 은행들이 스트레스 테스트를 모두 통과했다고 확인한 후 은행 주식도 상승했습니다. Eurostat의 자료에 따르면 유로 지역의 11월 인플레이션이 ECB의 목표치를 약간 상회하는 2.2%로 상승했으며, 근원 인플레이션은 2.4%를 유지했습니다. 노동 시장은 회복력을 보였으며, 유로 지역의 실업률은 6.4%, EU 실업률은 6%를 유지했습니다. 이탈리아의 실업률은 6.0%로 하락했으며, 경제는 75,000개의 일자리를 추가해 예상을 뛰어넘는 성과를 보였습니다.

- 아시아 태평양 시장이 혼조세를 보인 가운데, 한국이 두드러진 성과를 냈습니다: 미국이 11월 1일부터 소급 적용되는 15%의 자동차 관세 인하를 확인한 후, 한국이 지역 상승세를 주도했습니다. 현대자동차는 4.52% 상승했으며 기아는 4.19% 상승했습니다. 코스피는 1.9% 상승해 3,994.93을 기록했으며, 코스닥은 0.65% 상승해 928.42를 기록했습니다. 한국의 인플레이션은 전년 대비 2.4% 상승하며 예측치를 약간 상회했지만, 안정적인 근원 인플레이션은 한국은행의 안정적인 정책 금리에 대한 기대를 지원했습니다. 일본의 니케이 225 지수는 49,303.45로 보합세를 보였으며, 산업용 로봇 회사인 Fanuc은 Nvidia와의 AI 파트너십으로 6.51% 상승했습니다. 소프트뱅크는 AI 평가액의 우려가 커지면서 5% 이상 하락했습니다. 채권 시장은 다시 압박을 받았으며, 10년 만기 일본 국채 수익률은 2008년 이후 최고치인 1.88%를 기록했습니다. 호주의 ASX 200 지수는 0.17% 상승했고, 홍콩의 항셍 지수는 0.18% 상승했으며, 중국의 CSI 300 지수는 0.48% 하락했습니다. 인도는 저조한 성과를 기록했으며, 니프티 50 지수가 0.44% 하락했고 센섹스는 0.42% 하락했습니다.

- 공급 과잉 우려와 지정학적 불확실성이 충돌하면서 원유 가격 하락: 브렌트유는 1.14% 하락해 배럴당 $62.45를 기록했고, WTI는 1.15% 하락해 $58.64를 기록했습니다. 시장은 러시아-우크라이나 평화 노력과 관련된 불확실성 속에서 공급 과잉 신호를 소화하면서 이러한 움직임을 보였습니다. 월요일의 수익은 러시아 대통령 블라디미르 푸틴과 미국 특사 스티브 위트콥, 재러드 쿠슈너 간의 크렘린 회담을 포함한 상반된 요인들을 저울질하면서 반납되었습니다.

- 미 재무부(US Treasury) 채권 수익률은 주요 미국 경제 지표 발표를 앞두고 안정세를 보이고 있습니다. 10년물 재무부 채권 수익률은 4.09%를 유지했으며, 30년물 수익률은 4.747%로 소폭 상승하고 2년물 수익률은 3.514%로 하락했습니다. 투자자들은 이번 주 발표될 일련의 경제 지표, ADP 고용 보고서, 실업수당 청구 건수, 내구재 수주, 공장 주문 및 연기된 개인소비지출(PCE) 지수를 주시하며 포지션을 취하고 있습니다. 이 지표들은 향후 금리 인하에 대한 기대감을 형성할 수 있습니다. 현재 시장은 다음 주 연준회의에서 12월 금리 인하가 89%의 확률로 이루어질 것으로 보고 있습니다.

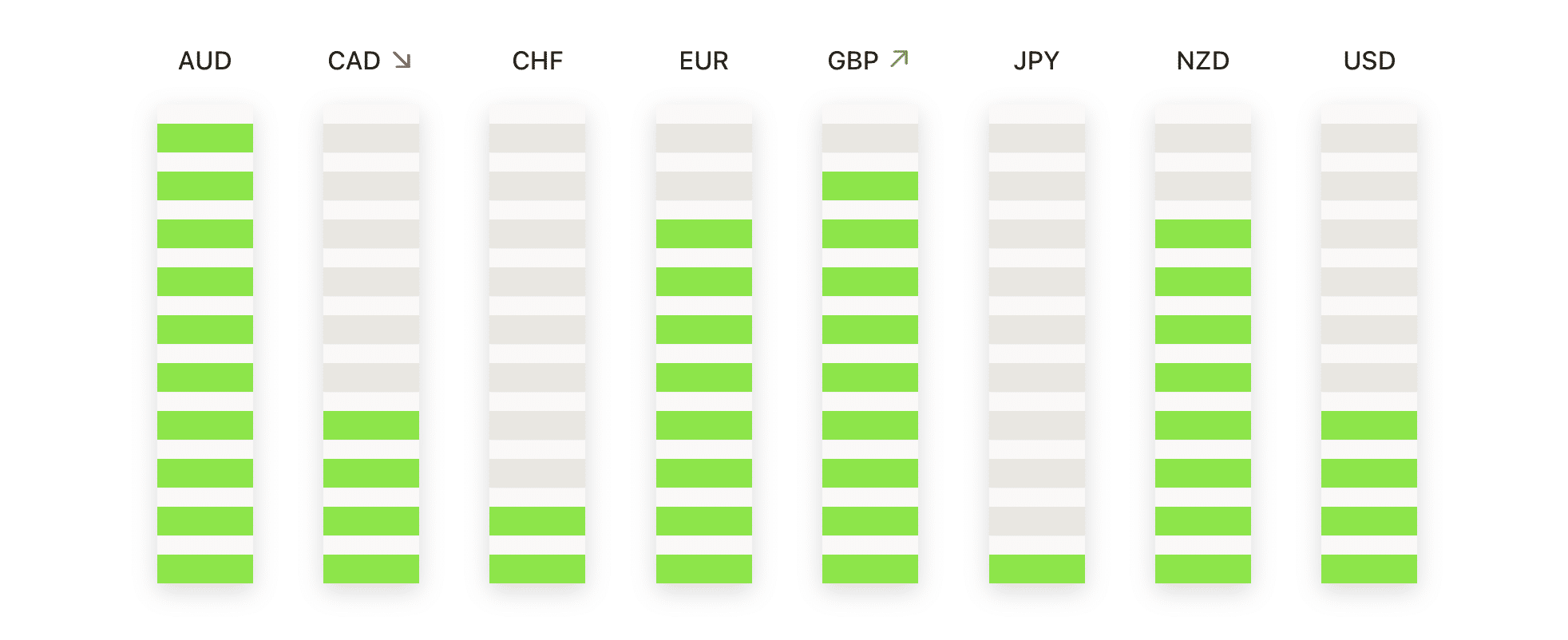

오늘의 외환 시장:

- EUR/USD가 좁은 범위 내에서 안정세를 유지하다: EUR/USD는 1.1625에서 마감하며 0.13% 상승했습니다. 해당 가격은 1.1625와 1.1591 사이에서 거래되었으며, 50일 단순 이동 평균(SMA)인 1.1613를 약간 상회하는 수준을 유지했습니다. 이 통화쌍은 100일 SMA인 1.1644보다 아래에 머물러 있지만, 상승하는 200일 SMA인 1.1444가 전반적인 상승 구조를 계속 지원하고 있습니다. 10월 중순 이후 거래는 제한적이었으며, 이는 제한된 방향 모멘텀을 반영하는 것입니다. 저항은 1.1625와 100일 SMA에 있으며, 지지선은 1.1591과 그 다음으로 1.1570에 위치해 있습니다. 세션 저가를 유지하면 약간의 긍정적인 분위기를 유지할 수 있지만, 그 아래로 떨어지면 더 깊은 조정을 유발할 수 있습니다.

- GBP/USD가 반등을 연장하지 못하고 약세를 보이다: GBP/USD는 1.3212에 마감하며, -0.01% 하락했습니다. 이는 1.3222에서 1.3180 사이를 오랜 후 나타난 결과로, 이 쌍은 50일 SMA 1.3270, 100일 SMA 1.3370 및 200일 SMA 1.3318 아래에 계속 거래되고 있습니다. 단기 추세는 10월 중순 이후 하락세를 보이고 있으며, 1.3050에서 잠시 회복되었지만 높은 고점과 낮은 저점의 연속으로 표시됩니다. 저항은 1.3222와 50일 SMA에 위치해 있고, 지지는 1.3180과 이어지는 스윙 저점인 1.3050에 위치해 있습니다. 1.3180 이상을 유지한다면 통합을 촉진시킬 수 있지만, 이를 하회하면 다시 1.3050을 향한 경로가 열릴 것입니다.

- USD/JPY는 여러 해 만에 최고치 향해 상승: USD/JPY는 155.84로 마감하여 0.28% 상승했으며, 156.18과 155.40 사이에서 거래되었습니다. 이 쌍은 50일 이동평균(MA) 152.85, 100일 MA 150.26, 200일 MA 148.02를 확고히 넘어서 계속 상승했습니다. 모멘텀은 9월 말 이후 더 높은 고점과 더 높은 저점을 기록하며 결정적으로 강세를 유지하고 있습니다. 즉각적인 저항선은 156.18 및 157.00에 있으며, 지지선은 155.40 및 50일 MA에서 시작됩니다. 당일 저점 위에 머물면서 상승 압박이 유지되고 있습니다.

- AUD/USD가 중요한 기술적 수준 위로 상승: AUD/USD는 0.6566에서 마감하여 0.32% 상승하였으며, 0.6571과 0.6536 사이에서 거래되었습니다. 가격은 50일 단순 이동 평균(SMA) 0.6529와 100일 SMA 0.6532 위로 명확하게 밀려올랐습니다. 이 쌍은 또한 200일 SMA 0.6465 위로 잘 위치해 있으며, 11월 중순의 저점에서 반등한 후 단기 전망이 개선되었습니다. 저항은 0.6571과 그 다음으로 0.6620에 있으며, 지지는 0.6536과 50일 SMA에서 시작됩니다. 세션 저점 위에서 유지되는 한 단기 상승 가능성이 유지됩니다.

- 은 급등세를 이어가며 새로운 다년 최고치를 기록: 은 가격은 $58.52로 마감하며 0.96% 상승했습니다. 이번 세션에서는 강한 매수 관심으로 인해 $58.64와 $56.59 사이에서 가격이 움직이며 다년 최고치로 상승했습니다. 은 가격은 50일 단순 이동 평균(SMA) $49.74, 100일 SMA $44.94, 그리고 200일 SMA $39.09을 훨씬 웃돌며 강력한 상승세를 유지하고 있습니다. 즉각적인 저항선은 $58.64의 일중 최고치이며, 지지선은 $56.59그리고 $54.00 부근입니다. 세션 저가 위에서 유지된다면 추가 상승의 여지가 있습니다.

- 금 가격 소폭 하락했지만 강한 상승 추세를 유지: 금은 $4210로 마감하며 0.48% 하락했다. 거래 범위는 $4236에서 $4164 사이였으며, 최근 고점에서 다소 후퇴한 모습을 보였다. 이 하락에도 불구하고 금 가격은 여전히 50일 이동평균선의 $4040, 100일 이동평균선의 $3741, 그리고 200일 이동평균선의 $3467을 훨씬 상회하며 견조한 다개월 상승 추세를 유지하고 있다. 저항선은 $4236과 그 다음 $4370 근방에 위치하고 있으며, 지지선은 $4164에서 시작하여 그 다음이 50일 이동평균선이다.

주요 종목 동향:

- 암호화폐 관련 주식들이 비트코인이 반등하면서 상승했습니다: 비트코인이 5% 이상 상승하자 암호화폐에 노출된 주식들이 반등했습니다. 마이크로스트래티지는 5% 이상 상승했고, 마라 홀딩스와 갤럭시 디지털은 2% 이상 상승했습니다. 코인베이스 역시 상승했으며, 1% 이상 올랐습니다.

- 리스크 온 장세에 방어적 식품주 후퇴: 리스크 자산에 대한 선호가 돌아오면서 생활 필수품 섹터가 부진했으며, 제너럴 밀스, 코나그라 브랜드, 캠벨 수프, J.M. 스머커가 모두 2% 이상 하락했습니다. 타이슨 푸드, 크래프트 하인즈, 맥코믹, 허쉬 역시 방어적 포지셔닝에 대한 수요 감소로 1% 이상 하락했습니다.

- 반도체 주식이 광범위한 기술주 강세를 주도하다: 화요일에 반도체 관련 주들이 뛰어난 성과를 보였는데, 인텔이 9% 이상 상승하며 나스닥 100에서 선두를 달렸고, NXP 반도체도 8% 이상 상승했다. 마이크로칩 테크놀로지는 7% 이상 상승했고, 어플라이드 머티리얼즈와 텍사스 인스트루먼츠는 4% 이상 올랐다.

- MongoDB, 강력한 매출과 상향된 전망에 급등: MongoDB는 3분기 매출이 6억 2830만 달러로 예상치를 상회하고, 2026년 매출 전망을 이전 예측을 상회하는 24억 3000만 달러에서 24억 4000만 달러 사이로 상향 조정한 후, 주가가 22% 이상 급등했습니다.

- 보잉이 긍정적인 잉여현금흐름 지침 이후 급등: 보잉은 CFO가 2026년에 낮은 한 자릿수의 긍정적인 잉여현금흐름을 예상한다고 말한 후 10% 이상 상승했습니다.

- 심보틱 주가 하락: 골드만 삭스가 심보틱의 등급을 중립에서 매도로 하향 조정하고 목표 주가를 47달러로 설정한 후 심보틱은 21% 이상 하락했습니다.

화요일에 비트코인과 주요 기술주들이 강세를 보이면서 시장 심리가 안정되었고, 초기의 변동성에서 회복할 수 있게 되었습니다. 지역별 주식 성과는 혼재되어 있었지만 대체로 질서가 있었으며, 채권 수익률과 통화 움직임도 전반적으로 억제되었습니다. 연방준비제도(Federal Reserve)의 회의가 다가오고 있으며 여러 주요 데이터 발표가 예정되어 있어, 트레이더들은 이 개선된 분위기가 12월의 역사적으로 지원적인 시기로 이어질 수 있을지 주시하고 있습니다.