Los mercados comenzaron diciembre con una base más firme, ya que un repunte pronunciado en el bitcoin y una renovada fortaleza en las principales acciones tecnológicas ayudaron a levantar el ánimo tras la caída del lunes. El movimiento del bitcoin por encima de los $90,000 respaldó un mayor apetito por el riesgo, con acciones vinculadas a criptomonedas y enfocadas en IA proporcionando gran parte del impulso alcista del día. El comercio se mantuvo agitado, con el Dow y el S&P 500 cayendo brevemente en territorio negativo antes de recuperarse hacia el cierre a medida que los compradores regresaban. Los inversores continúan equilibrando preocupaciones sobre valoraciones, presiones inflacionarias y la reciente volatilidad con el creciente optimismo de que la Reserva Federal pueda anunciar un recorte de tasas la próxima semana.

Puntos Clave:

- El Dow Jones sube impulsado por la fortaleza tecnológica: El promedio industrial Dow Jones subió 185.13 puntos o un 0.39% hasta los 47,474.46, recuperándose de la debilidad al inicio de la sesión a medida que mejoraba el apetito por el riesgo. Las operaciones permanecieron volátiles, con el índice brevemente en negativo antes de estabilizarse al cierre.

- Ganancias del S&P 500 a pesar de las fluctuaciones intradía: El S&P 500 subió un 0.25% para finalizar en 6,829.37, superando un comienzo inestable de la sesión. El índice de referencia fue presionado por preocupaciones sobre valoraciones estiradas y persistentes inquietudes inflacionarias, pero encontró apoyo en un repunte de última hora en las acciones vinculadas a la tecnología y las criptomonedas.

- El Nasdaq sube ya que la exposición a la IA y las criptomonedas impulsan el sentimiento: El Nasdaq Composite subió un 0,59% hasta 23,413.67, impulsado por ganancias en semiconductores vinculados a la IA y nombres de activos digitales. La volatilidad intradía hizo que el índice, pesado en tecnología, oscilara cerca de la línea plana antes de que los compradores intervinieran nuevamente. Entre los líderes se encontraba Nvidia, que avanzó casi un 1%, mientras que Credo Technology se disparó un 10% debido a fuertes ganancias.

- Los mercados europeos cierran mixtos mientras el Stoxx 600 lucha por encontrar dirección: Las acciones europeas terminaron en su mayoría estables, con el Stoxx 600 terminando justo por encima de la línea plana después de una sesión moderada marcada por un limitado impulso alcista. El FTSE 100 retrocedió un 0.01% a 9,701.80, el CAC 40 de Francia cayó un 0.3% a 8,075 por una segunda caída consecutiva, mientras que el FTSE MIB de Italia subió un 0.2% a 43,355. Las compañías de servicios públicos superaron, subiendo un 0.3%, con Orsted al alza un 3% y EDP subiendo un 1.7%. Las acciones bancarias también avanzaron después de que el Banco de Inglaterra redujera los requisitos del colchón de capital por primera vez en una década y confirmara que todos los principales bancos del Reino Unido habían pasado sus pruebas de resistencia. Los datos de Eurostat mostraron que la inflación en la zona euro subió a un 2.2% en noviembre, ligeramente por encima del objetivo del BCE, mientras que la inflación subyacente se mantuvo en un 2.4%. Los mercados laborales fueron resilientes, con el desempleo en la zona euro estable en un 6.4% y el desempleo en la UE al 6%. La tasa de desempleo de Italia cayó al 6.0% ya que la economía agregó 75,000 empleos, superando las expectativas.

- Mercados de Asia-Pacífico Mixtos mientras Corea del Sur Sobresale: Asia entregó una sesión fragmentada, aunque Corea del Sur lideró las ganancias regionales después de que EE. UU. confirmara aranceles reducidos para automóviles del 15% retroactivos al 1 de noviembre. Hyundai Motor subió un 4.52% y Kia avanzó un 4.19% mientras el Kospi saltó un 1.9% hasta 3,994.93, mientras que el Kosdaq añadió un 0.65% hasta 928.42. La inflación en Corea del Sur aumentó un 2.4% interanual, ligeramente por encima de las previsiones, pero una inflación subyacente estable respaldó las expectativas de tasas de política estables del Banco de Corea. El Nikkei 225 de Japón cerró plano en 49,303.45, con la empresa de robótica industrial Fanuc subiendo un 6.51% gracias a una asociación de IA con Nvidia. SoftBank cayó más del 5% a medida que aumentaban las preocupaciones sobre las valoraciones de IA. Los mercados de bonos vieron una renovada presión, con los rendimientos de los JGB a 10 años alcanzando el 1.88%, el nivel más alto desde 2008. El ASX 200 de Australia subió un 0.17%, el Hang Seng de Hong Kong añadió un 0.18% y el CSI 300 de China bajó un 0.48%. India tuvo un desempeño inferior, con el Nifty 50 bajando un 0.44% y el Sensex cayendo un 0.42%.

- El petróleo cae mientras las preocupaciones por el exceso de oferta chocan con la incertidumbre geopolítica: El crudo Brent cayó un 1,14% a $62,45 por barril, mientras que el WTI bajó un 1,15% a $58,64, ya que los mercados digirieron señales de exceso de oferta junto con la renovada incertidumbre en torno a los esfuerzos de paz entre Rusia y Ucrania. Las ganancias del lunes se desvanecieron mientras los comerciantes sopesaban factores en conflicto, incluidas las conversaciones en el Kremlin entre el presidente ruso Vladimir Putin y los enviados estadounidenses Steve Witkoff y Jared Kushner.

- Los rendimientos del Tesoro se mantienen estables antes de datos clave de EE. UU.: El rendimiento del bono del Tesoro a 10 años se situó en 4,09%, mientras que el rendimiento a 30 años subió a 4,747% y el rendimiento a 2 años bajó a 3,514%. Los inversores se están posicionando antes de una serie de publicaciones de datos esta semana, incluidas las cifras de empleo de ADP, las solicitudes de subsidio por desempleo, los bienes duraderos, los pedidos de fábrica y el índice PCE retrasado, los cuales podrían moldear las expectativas para futuros recortes de tasas. Actualmente, los mercados estiman una probabilidad del 89% de un recorte de tasas en la reunión de la Fed de la próxima semana.

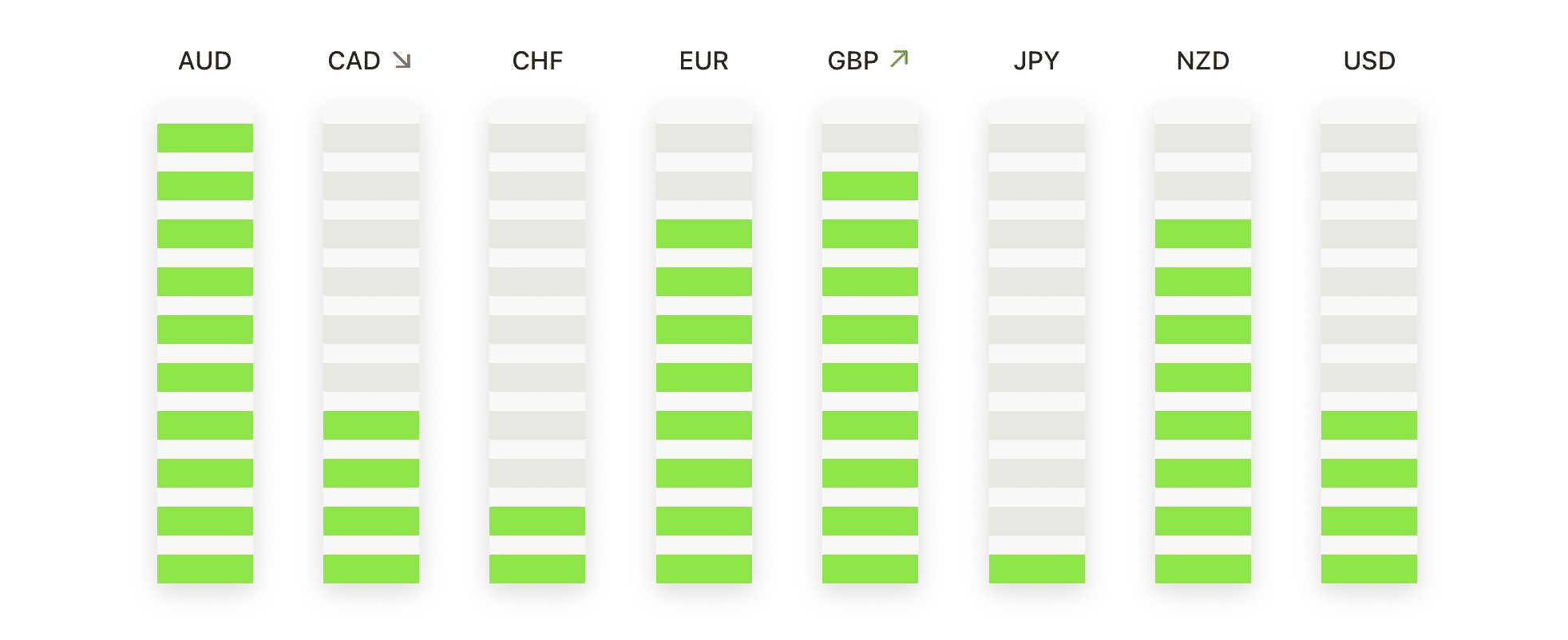

FX Hoy:

- EUR/USD se mantiene estable dentro de un rango estrecho: EUR/USD cerró en 1.1625, un alza del 0.13%, después de operar entre 1.1625 y 1.1591 en una sesión contenida que mantuvo el precio justo por encima de la SMA de 50 días en 1.1613. El par permanece por debajo de la SMA de 100 días en 1.1644, mientras que la creciente SMA de 200 días en 1.1444 continúa apoyando la estructura general al alza. La negociación ha permanecido limitada desde mediados de octubre, reflejando un impulso direccional restringido. La resistencia se encuentra en 1.1625 y luego en la SMA de 100 días, mientras que el soporte comienza en 1.1591 seguido por 1.1570. Mantenerse por encima del mínimo de la sesión preserva un tono ligeramente constructivo, pero una caída por debajo de este podría desencadenar una retroceso más profundo.

- El par GBP/USD se debilita tras no lograr extender la recuperación: El GBP/USD cerró en 1.3212, bajando un 0.01%, tras moverse entre 1.3222 y 1.3180 mientras el par continuó cotizando por debajo de la SMA de 50 días en 1.3270, la SMA de 100 días en 1.3370 y la SMA de 200 días en 1.3318. La tendencia a corto plazo ha sido bajista desde mediados de octubre, marcada por una secuencia de máximos y mínimos más bajos a pesar de una breve recuperación desde 1.3050. La resistencia se ubica en 1.3222 y luego en la SMA de 50 días, mientras que el soporte se encuentra en 1.3180 seguido por el mínimo oscilante en 1.3050. Permanecer por encima de 1.3180 podría fomentar la consolidación, pero una ruptura por debajo de este nivel abriría el camino de regreso hacia 1.3050.

- USD/JPY se extiende hacia máximos de varios años: El USD/JPY cerró a 155.84, con un aumento de 0.28%, después de operar entre 156.18 y 155.40, ya que el par continuó escalando firmemente por encima del SMA de 50 días en 152.85, el SMA de 100 días en 150.26 y el SMA de 200 días en 148.02. El impulso sigue siendo claramente alcista, respaldado por una tendencia de máximos y mínimos más altos desde finales de septiembre. La resistencia inmediata se encuentra en 156.18 y luego en 157.00, mientras que el soporte comienza en 155.40 y luego en el SMA de 50 días. Permanecer por encima del mínimo intradía mantiene la presión al alza intacta.

- AUD/USD se extiende por encima de niveles técnicos clave: El AUD/USD cerró en 0.6566, con un aumento de 0.32%, después de cotizar entre 0.6571 y 0.6536, con el precio claramente por encima de la media móvil simple (SMA) de 50 días en 0.6529 y la SMA de 100 días en 0.6532. El par también está bien posicionado por encima de la SMA de 200 días en 0.6465, mejorando las perspectivas a corto plazo tras un rebote desde los mínimos de mediados de noviembre. La resistencia está en 0.6571 y luego en 0.6620, mientras que el soporte comienza en 0.6536 y luego en la SMA de 50 días. Mantenerse por encima del mínimo de la sesión mantiene en juego las perspectivas de subida a corto plazo.

- La plata extiende su aumento a nuevos máximos de varios años: La plata cerró en $58.52, con un alza del 0.96%, después de moverse entre $58.64 y $56.59 en una sesión dominada por un fuerte interés comprador, elevando el precio a nuevos máximos de varios años. La plata se negocia significativamente por encima de la SMA de 50 días en $49.74, la SMA de 100 días en $44.94 y la SMA de 200 días en $39.09, manteniendo una poderosa tendencia alcista. La resistencia inmediata es el máximo intradía de $58.64, mientras que el soporte está en $56.59 y luego alrededor de $54.00. Mantenerse por encima del mínimo de la sesión deja espacio para más ganancias.

- El oro baja ligeramente pero mantiene una fuerte tendencia alcista: El oro cerró a $4210, con una baja del 0.48%, después de negociar entre $4236 y $4164, ya que el metal vio un modesto retroceso desde los recientes máximos. A pesar del descenso, el oro se mantiene muy por encima de la SMA de 50 días en $4040, la SMA de 100 días en $3741 y la SMA de 200 días en $3467, preservando una robusta tendencia alcista de varios meses. La resistencia se encuentra en $4236 y luego cerca de $4370, mientras que el soporte comienza en $4164 seguido por la SMA de 50 días.

Movimientos de Mercado:

- Las acciones vinculadas a criptomonedas avanzan mientras Bitcoin se recupera: Las acciones expuestas a criptomonedas se recuperaron después de que Bitcoin subiera más del 5%. MicroStrategy subió más del 5%, mientras que MARA Holdings y Galaxy Digital ganaron más del 2%. Coinbase también se movió al alza, cerrando con una subida de más del 1%.

- Retiro de Nombres de Alimentos Defensivos en una Sesión de Asunción de Riesgos: Los productos básicos de consumo quedaron rezagados a medida que volvía el apetito por los activos de riesgo, con General Mills, Conagra Brands, Campbell’s y J.M. Smucker cayendo más del 2%. Tyson Foods, Kraft Heinz, McCormick y Hershey bajaron más del 1% en medio de una menor demanda de posicionamientos defensivos.

- Las acciones de semiconductores lideran la amplia fortaleza tecnológica: Los nombres de semiconductores superaron el desempeño el martes, con Intel subiendo más del 9% para encabezar el Nasdaq 100, seguida de NXP Semiconductors con un aumento de más del 8%. Microchip Technology ganó más del 7%, mientras que Applied Materials y Texas Instruments avanzaron más del 4%.

- MongoDB se dispara gracias a ingresos sólidos y una perspectiva mejorada: MongoDB subió más del 22% después de reportar ingresos en el tercer trimestre de $628.3 millones, superando las expectativas, y de elevar su pronóstico de ingresos para 2026 a un rango de $2.43 mil millones–$2.44 mil millones, por encima de las proyecciones anteriores.

- Boeing sube tras una orientación positiva sobre el flujo de caja libre: Boeing aumentó más del 10% después de que su director financiero dijera que la compañía espera generar un flujo de caja libre positivo de un dígito bajo en 2026.

- Symbotic cae tras la rebaja de un analista: Symbotic cayó más del 21% después de que Goldman Sachs rebajara la calificación de la acción de neutral a vender, estableciendo un precio objetivo de $47.

Un desempeño más sólido de bitcoin y de los principales nombres de tecnología ayudó a estabilizar el sentimiento el martes, permitiendo que los mercados se recuperaran de la volatilidad inicial. El rendimiento de las acciones regionales fue mixto pero ordenado, mientras que los movimientos de rendimiento de los bonos y de las monedas fueron generalmente contenidos. Con la reunión de la Reserva Federal acercándose y la publicación de varios datos clave, los comerciantes están atentos a si este tono mejorado puede mantenerse en el históricamente favorable período de diciembre.