Los valores estadounidenses cayeron el martes debido a las renovadas preocupaciones sobre valoraciones exageradas en líderes vinculados a la inteligencia artificial, lo que presionó el apetito por el riesgo y redujo la amplitud del mercado. A pesar de ganancias generalmente resilientes, el ritmo de crecimiento de capex y beneficios ahora implícito para el sector generó cautela, lo cual se vio agravado por ejecutivos senior de Wall Street que señalaron la probabilidad de una corrección significativa en el próximo año. La debilidad se extendió a los mercados globales, con Europa revirtiendo las ganancias de principios de mes y Asia girando a la baja en medio de limitados nuevos catalizadores, mientras el petróleo disminuía por preocupaciones de demanda y los rendimientos estadounidenses bajaban mientras los inversores evaluaban señales de manufactura más débiles y datos retrasados.

Puntos Clave:

- El S&P 500 cae mientras aumenta la incertidumbre sobre la valoración: El S&P 500 bajó un 1.17% a 6,771.55 ya que los inversores se preguntaron si el crecimiento de beneficios puede mantenerse al ritmo de los agresivos planes de inversión impulsados por la inteligencia artificial.

- El Nasdaq cae un 2% debido a la debilidad del sector tecnológico: el Nasdaq Composite disminuyó un 2.04% a 23,348.64, liderado por retrocesos en software y chips de alto crecimiento. Palantir cayó alrededor de un 8% a pesar de una fuerte guía, mientras que Oracle y AMD perdieron casi un 4% cada uno; Nvidia y Amazon también retrocedieron.

- El Dow Jones retrocede pero se mantiene más protegido: El Dow bajó un 0,53% a 47,085.24, con la cautela reforzada por los comentarios de los directores de Goldman Sachs y Morgan Stanley que destacan la probabilidad de caídas del 10-20% en el futuro.

- Las acciones europeas revierten las ganancias debido a los datos de ganancias y empleo que cambian el sentimiento: El Stoxx 600 cerró alrededor de un 0.4% más bajo, revirtiendo el optimismo de principios de semana que siguió al inicio del nuevo mes. El FTSE 100 subió un 0.14% después de que los rendimientos de los bonos del Reino Unido bajaran al 4.419% tras los comentarios de la Ministra de Finanzas, Rachel Reeves, señalando decisiones fiscales difíciles antes del presupuesto del 26 de noviembre. Mientras tanto, el CAC 40 cayó un 0.52% y el DAX bajó un 0.76% a medida que los inversores evaluaban las ganancias corporativas y la debilidad de las acciones globales. El FTSE MIB de Italia subió un 0.09%, respaldado por resultados locales más fuertes. El desempleo en España aumentó en 22,101 personas en octubre, superando las expectativas y reflejando aumentos en los sectores de servicios, agricultura y manufactura. Las acciones de Orsted cayeron después de que la compañía acordara vender una participación del 50% en su proyecto de parque eólico marino Hornsea 3, mientras que BP subió tras reportar ganancias trimestrales por encima de las expectativas.

- Mercados de Asia-Pacífico mixtos mientras los inversores reevalúan el impulso de la IA: el Nikkei 225 de Japón cayó un 1.74% y el Topix bajó un 0.65% debido a que los datos del PMI manufacturero continuaron debilitándose. El Kospi de Corea del Sur retrocedió un 2.37% después de un fuerte rally de varias sesiones impulsado por la demanda global de IA y las reformas estructurales, aunque el Kosdaq subió un 1.31% a medida que continuaron los flujos rotacionales. El gobierno de Corea del Sur anunció planes para triplicar la inversión en IA en 2026 hasta 10.1 billones de WON con el objetivo de posicionar al país entre las tres principales potencias de IA del mundo. El ASX 200 de Australia cayó un 0.91% después de que el Banco de la Reserva de Australia mantuviera su tasa de efectivo sin cambios en el 3.6%. El Hang Seng de Hong Kong disminuyó un 0.79% y el CSI 300 de China continental cayó un 0.75%, extendiendo la reciente debilidad en medio de una demanda interna moderada y una cautela persistente hacia los sectores consumidores e industriales chinos.

- Los precios del petróleo bajan por señales de demanda débil y un dólar más fuerte: el crudo Brent cerró con una caída del 0.69% a $64.44 por barril, mientras que el WTI cayó un 0.8% a $60.56. Lecturas más bajas en manufactura tanto en EE. UU. como en Asia afectaron las expectativas de demanda, mientras que un dólar más fuerte añadió presión a las materias primas. La decisión de la OPEP+ de pausar los aumentos de producción a principios del próximo año proporcionó algo de apoyo, pero fue insuficiente para compensar la presión a la baja más amplia.

- Los rendimientos del Tesoro caen mientras persisten retrasos en la publicación de datos: el rendimiento del Tesoro a 10 años cayó al 4.085%, con vencimientos más cortos también disminuyendo. El cierre del gobierno de Estados Unidos continúa retrasando la publicación de datos económicos clave, lo que hace más difícil para los inversores evaluar las condiciones económicas en tiempo real. El índice manufacturero ISM de EE. UU. se situó en 48.7%, por debajo de las expectativas, lo que refuerza las preocupaciones sobre la desaceleración de la actividad industrial mientras los mercados esperan datos de empleo próximos para obtener mayor claridad.

FX Hoy:

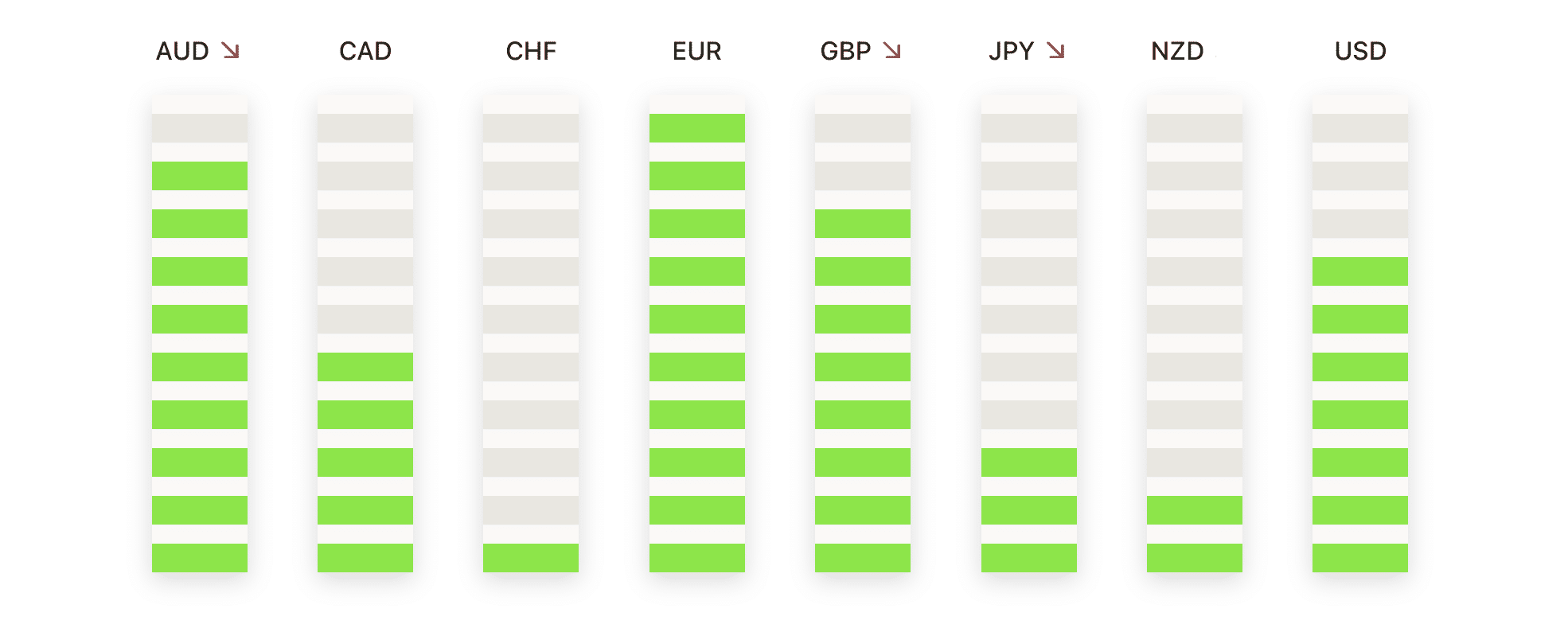

- El EUR/USD Extiende la Presión Bajista por Debajo de las Medias Móviles Principales: El EUR/USD cerró en 1.1479, con una caída del 0.35%, tras cotizar entre 1.1534 y 1.1473. El par se está cotizando firmemente por debajo de la SMA de 50 días en 1.1676 y la SMA de 100 días en 1.1664, lo que confirma la creciente presión bajista después de la reciente pérdida de soporte. La tendencia a mediano plazo más amplia, que había estado aplanándose, ahora muestra signos de cambiar de manera más decididamente bajista, ya que la acción del precio continúa creando nuevos mínimos a corto plazo. La resistencia inmediata se encuentra en el máximo de la sesión de 1.1534, seguido por la SMA de 50 días en 1.1676. El soporte inicial se encuentra en 1.1473, con la SMA de 200 días en 1.1329 actuando como el próximo nivel bajista importante. Un fallo en mantener por encima de 1.1473 probablemente aceleraría el impulso bajista.

- La caída acelerada del GBP/USD se intensifica a medida que ceden las zonas de soporte: El GBP/USD cerró en 1.3018, bajando un 0.92%, después de haber oscilado entre un máximo de 1.3145 y un mínimo de 1.3010. El par ha cerrado decisivamente por debajo de la SMA de 200 días en 1.3255, extendiendo la ruptura ya señalada por las caídas previas por debajo de la SMA de 50 días en 1.3418 y la SMA de 100 días en 1.3456. El movimiento confirma un fuerte impulso bajista y establece nuevos mínimos de varios meses, con los vendedores manteniéndose firmemente en control. La resistencia inmediata se encuentra en 1.3145, seguida por la SMA de 200 días en 1.3255. El soporte inicial está localizado en el mínimo de la sesión de 1.3010, con un cierre diario sostenido por debajo de este nivel probablemente abriendo más interés a la baja hacia números redondos psicológicos.

- AUD/USD presionado hacia el umbral de soporte a largo plazo: El AUD/USD cerró en 0.6485, con una caída del 0.79%, después de haber fluctuado entre un máximo de 0.6540 y un mínimo de 0.6481. El par está ahora situado por debajo de la SMA de 50 días en 0.6561 y la SMA de 100 días en 0.6537, lo que indica un creciente impulso bajista a corto plazo a medida que el precio se mueve hacia la SMA de 200 días en 0.6444. La acción reciente del precio ha roto niveles de soporte previos, señalando un aumento del interés de venta y una vulnerabilidad a caídas adicionales si la SMA de 200 días no logra mantenerse. La resistencia se encuentra en 0.6537 y el máximo de la sesión en 0.6540, mientras que el soporte inicial está en 0.6481, seguido de 0.6444.

- El rally del EUR/GBP se extiende a nuevos máximos de varios meses: EUR/GBP cerró en 0.8818, un aumento del 0.61%, después de cotizar entre un máximo de 0.8821 y un mínimo de 0.8757. El par se mantiene firmemente por encima de la SMA de 50 días en 0.8700, la SMA de 100 días en 0.8666, y la SMA de 200 días en 0.8541, reforzando una fuerte tendencia alcista apoyada por máximos y mínimos ascendentes consistentes. Hay un soporte inmediato en 0.8757, con soporte dinámico en la SMA de 50 días en 0.8700. El máximo de la sesión de 0.8821 marca la resistencia más cercana, sin niveles de referencia claros por encima, lo que sugiere un potencial de alza continuada si persiste el impulso.

- USD/JPY hace una pausa dentro de una fuerte tendencia alcista: USD/JPY cerró en 153.66, bajando un 0.36%, después de negociarse entre 154.48 y 153.32. A pesar del retroceso modesto, el par se mantiene bien por encima del SMA de 50 días en 148.71, el SMA de 100 días en 148.30, y el SMA de 200 días en 147.71, preservando la estructura alcista más amplia. La resistencia inmediata se ubica en 154.48, mientras que el soporte inicial se encuentra en 153.32. Una ruptura por debajo de 153.32 implicaría una fase correctiva más profunda hacia el SMA de 50 días, mientras que un cierre por encima de 154.48 señalaría una continuación de la tendencia alcista y abriría el camino para nuevos máximos.

- El oro sufre una fuerte caída, poniendo a prueba un soporte clave: El oro cerró en $3,939, bajando un 1.58%, después de haber operado entre $4,006 y $3,929. La sesión marcó una notable extensión bajista, rompiendo por debajo de la reciente consolidación a corto plazo, pero aún manteniéndose por encima de la SMA de 50 días en $3,843, la SMA de 100 días en $3,596 y la SMA de 200 días en $3,345. La resistencia inmediata se encuentra en $4,006, mientras que el soporte inicial reside en $3,929, seguido por la SMA de 50 días en $3,843. Un movimiento sostenido por debajo de $3,929 probablemente profundizaría la corrección, mientras que una recuperación por encima de $4,006 sería necesaria para indicar que los compradores están recuperando el control.

Movimientos de Mercado:

- Las acciones vinculadas a criptomonedas caen a medida que Bitcoin baja: Bitcoin cayó más del 6% a un mínimo de 4.5 meses, presionando a Coinbase, Marathon Digital, Riot Platforms y MicroStrategy, todas con una caída del 6%.

- Sarepta se desploma por fallo en prueba: Sarepta Therapeutics cayó más del 33% después de que un estudio de Amondys 45 y Vyondys 53 en distrofia muscular de Duchenne no alcanzara un objetivo principal.

- Las líneas de cruceros se desploman por falta de ingresos: Norwegian Cruise Line cayó más del 15% después de que los ingresos del tercer trimestre de $2.94 mil millones no alcanzaran el consenso de $3.02 mil millones; Carnival cayó más del 9% y Royal Caribbean más del 7%.

- CDW se debilita debido a ventas más bajas: CDW cayó más del 8% después de que las ventas netas del tercer trimestre de $5.74 mil millones no alcanzaron el consenso de $5.76 mil millones.

- Palantir se retracta en su valoración a pesar del aumento: Palantir cayó más del 7% a pesar de que las ventas del tercer trimestre superaron las expectativas; una relación precio-ventas cercana a 85, la más alta en el S&P 500, amplificó las preocupaciones sobre la valoración.

- Uber modera su perspectiva cautelosa: Uber cayó más de un 4% después de orientar el EBITDA ajustado del cuarto trimestre a $2.41bn–$2.51bn, con el punto medio por debajo del consenso de $2.49bn.

- ¡Yum! Brands sube tras superar estimaciones de EPS: ¡Yum! Brands aumentó más del 7% después de que el EPS ajustado del tercer trimestre de $1.58 superara el consenso de $1.48.

- Las acciones de Waters subieron más del 6% después de que el BPA ajustado de $3.40 superara los $3.21 y se elevara la guía a $13.05–$13.15.

Las tensiones en la valoración de los líderes de IA provocaron un reajuste amplio en el riesgo el martes, con una menor amplitud del mercado y los inversores exigiendo pruebas más claras de que las ganancias pueden sostener múltiplos elevados. Las acciones globales reflejaron el cambio de tono ya que Europa y Asia se relajaron, el petróleo se debilitó debido a preocupaciones sobre la demanda, y los rendimientos de EE. UU. bajaron junto con señales más débiles en la manufactura. Con datos clave y comunicaciones de los bancos centrales por delante y algunos informes de EE. UU. retrasados, los mercados parecen estar listos para una fase más selectiva y basada en evidencia mientras las posiciones se recalibran hacia fin de año.