Wall Street permaneció bajo presión el miércoles, ya que el S&P 500 registró una cuarta caída consecutiva y el Nasdaq cayó por segunda sesión consecutiva, arrastrado por pérdidas en los nombres de tecnología y semiconductores. Los inversores digirieron una serie de resultados corporativos y las actas de la reunión de julio de la Reserva Federal, que resaltaron preocupaciones tanto sobre la inflación como sobre el mercado laboral. En Europa, las acciones de defensa extendieron fuertes pérdidas debido al impulso diplomático en torno a Ucrania que pesó sobre el sector, mientras que los mercados en general mostraron un desempeño mixto. Las acciones asiáticas siguieron las caídas de Wall Street, con Japón liderando las pérdidas tras su mayor contracción de exportaciones en más de cuatro años. Mientras tanto, los rendimientos del Tesoro de EE. UU. bajaron después de las actas de la Fed, el petróleo se fortaleció por la reducción de inventarios y el riesgo geopolítico, y la inflación en el Reino Unido sorprendió al alza, complicando el panorama de políticas para el Banco de Inglaterra.

Puntos Clave:

- El Dow Jones se mantiene casi sin cambios bajo presión tecnológica: El promedio industrial Dow Jones subió 16.04 puntos, o 0.04%, para cerrar en 44,938.31. A pesar del movimiento moderado, el índice se mantiene cerca de niveles récord, con inversores cautelosos ante el próximo discurso de Jerome Powell.

- S&P 500 cae por cuarta sesión: El S&P 500 cayó un 0.24% hasta 6,395.78, extendiendo su racha de pérdidas a un cuarto día consecutivo debido a una mayor toma de ganancias en tecnología y semiconductores. Nvidia terminó solo ligeramente más baja, pero AMD y Broadcom perdieron alrededor del 1%, mientras que Intel cayó bruscamente un 7%. El retiro constante refleja preocupaciones sobre la valoración en medio de volúmenes de negociación escasos en agosto.

- Nasdaq sufre pérdidas consecutivas: El Nasdaq Composite disminuyó un 0.67% para situarse en 21,172.86, marcando una segunda pérdida consecutiva y subrayando la fragilidad en el comercio de IA. Nombres de mega capitalización, incluidos Apple, Amazon, Alphabet y Meta, cayeron más del 1%, mientras que Palantir perdió alrededor del 1%.

- Europa mixta mientras las acciones de defensa vuelven a caer: Las acciones europeas entregaron un rendimiento mixto, con los nombres de defensa arrastrando después de renovadas esperanzas de un alto el fuego en Ucrania. El índice Stoxx Europe Aerospace and Defence cayó un 1.13% después de una caída del 2.6% el martes, reflejando especulaciones sobre un avance diplomático. Los movimientos de los titulares fueron desiguales, con el Euro Stoxx 50 bajando un 0.2% a 5,472, el CAC 40 de Francia cayendo un 0.08% a 7,973.04, el FTSE MIB de Italia descendiendo un 0.4% a 42,865, y el DAX de Alemania disminuyendo un 0.60%, mientras que el pan-europeo Stoxx 600 subió un 0.3% a 559 y el FTSE 100 del Reino Unido ganó un 1.08% a 9,288.14. Las señales macroeconómicas también fueron mixtas, con el IPC de la zona euro estable en 2.0% interanual y el núcleo en 2.3%, y los precios al productor de Alemania bajando un 1.5% interanual en julio, una caída mayor de lo esperado. Crucial para las perspectivas de política, la inflación del Reino Unido sorprendió al alza con un 3.8% interanual en julio, con el núcleo también en 3.8% y la inflación de servicios subiendo a 5.0%, una combinación que reduce la probabilidad de recortes adicionales de tasas del Banco de Inglaterra este año. Los datos de vivienda del Reino Unido mostraron que los precios de las casas en junio subieron un 3.7% interanual, mientras que los alquileres privados aumentaron un 5.9% en julio, el aumento anual más lento desde enero de 2023. El Riksbank de Suecia mantuvo su tasa de política en 2.00%, señalando que la inflación sigue por encima del objetivo del 2.0% incluso cuando el crecimiento sigue siendo tenue.

- Asia declina debido a débiles datos comerciales de Japón: Los mercados asiáticos en su mayoría siguieron la tendencia bajista de Wall Street, con Japón liderando las pérdidas tras informar que las exportaciones cayeron un 2.6% en julio, la mayor caída en más de cuatro años. El Nikkei 225 cayó un 1.51% hasta los 42,888.55 puntos, mientras que el Topix perdió un 0.57%. SoftBank cayó más del 9% después de anunciar una inversión de $2,000 millones en Intel, reflejando la debilidad del sector tecnológico en EE. UU. El Kospi de Corea del Sur bajó un 0.68% y el Kosdaq un 1.31%. El Taiex de Taiwán se deslizó casi un 3% hasta los 23,625.44 puntos, mientras que el S&P/ASX 200 de Australia logró una ganancia del 0.25% tras pérdidas iniciales. En contraste, las acciones chinas se fortalecieron, con el CSI 300 subiendo un 1.14% y el Hang Seng revertiendo para cerrar con una subida del 0.21% mientras Beijing mantuvo estables las tasas clave de préstamos. India tuvo un rendimiento superior en la región, con el Nifty 50 subiendo un 0.27% y el Sensex un 0.32%, apoyados por un crecimiento del 2% en la producción de infraestructura.

- Empresas petroleras se benefician por la reducción de inventarios y la geopolítica: El crudo Brent subió un 1,85% a $67,01 por barril, mientras que el WTI ganó un 1,25% a $63,13. Los precios fueron respaldados por datos de la API que mostraron una disminución en los inventarios de crudo en Estados Unidos y expectativas en torno a los próximos pasos en las conversaciones de alto el fuego en Ucrania. Las ganancias siguieron a una caída de más del 1% el martes, cuando el optimismo alrededor del progreso en las negociaciones de paz presionó brevemente a los mercados energéticos.

- Los Rendimientos del Tesoro Bajan Después de las Actas de la Fed: Los rendimientos del Tesoro de EE.UU. bajaron mientras los mercados digerían las actas de la reunión de julio de la Reserva Federal (Fed). El rendimiento a 10 años cayó a 4.289%, mientras que el rendimiento a 2 años se mantuvo casi sin cambios en 3.748%. Las actas mostraron una rara disidencia, con los gobernadores Christopher Waller y Michelle Bowman oponiéndose a la decisión de mantener las tasas, la primera doble disidencia desde 1993. Los responsables políticos reconocieron riesgos tanto para la inflación como para el empleo, aunque la mayoría juzgó que la inflación era la mayor amenaza. Los operadores ahora ven una probabilidad de alrededor del 84% de un recorte de tasas en septiembre, con la atención centrada en los comentarios de Powell en Jackson Hole el viernes.

FX Hoy:

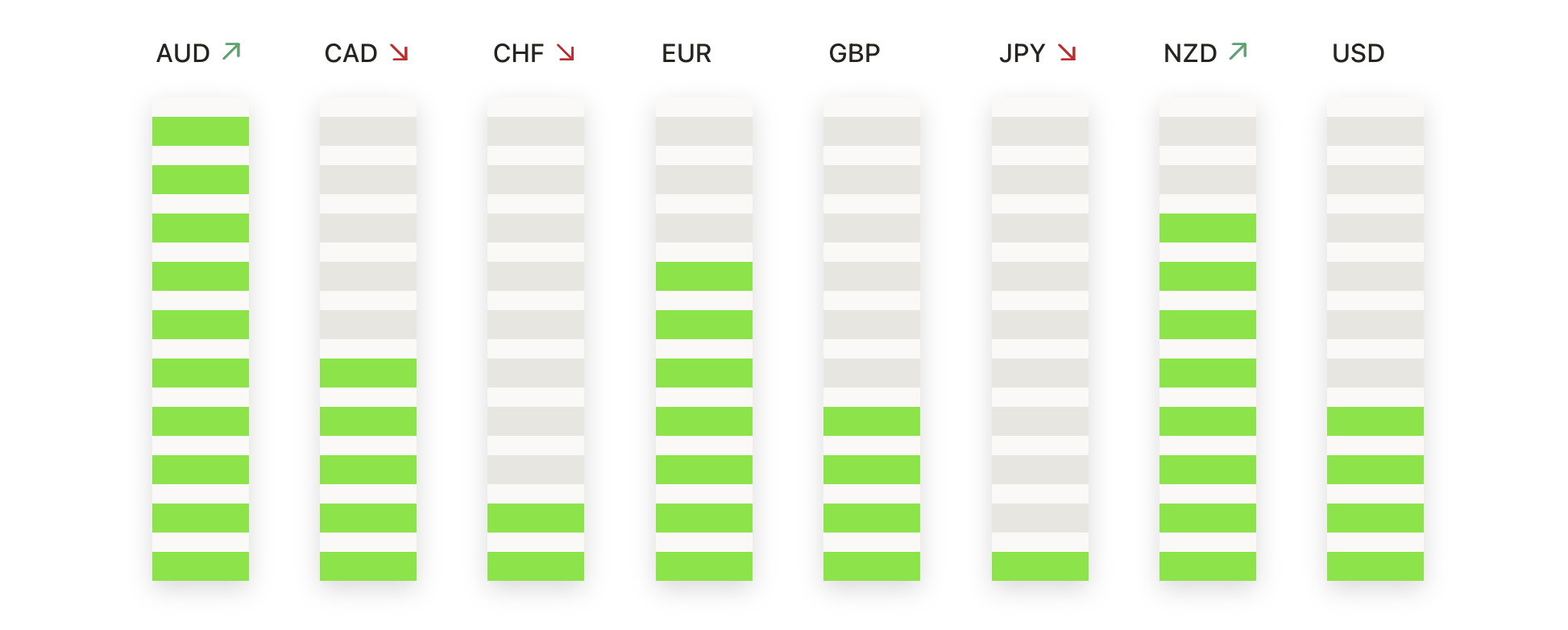

- EUR/USD presiona hacia abajo mientras los vendedores impulsan la ruptura por debajo del SMA de 50 días: El par EUR/USD terminó en 1.1653, con una caída del 0.36% tras cotizar entre 1.1645 y 1.1700, con una vela diaria formando un cuerpo rojo sólido que confirma el desvanecimiento del impulso. La ruptura por debajo del SMA de 50 días en 1.1685 cambió el sesgo de corto plazo hacia la baja después de repetidos fracasos para mantener la tracción por encima de 1.1750. Estructuralmente, el par ha estado consolidándose desde julio, esculpiendo máximos más bajos por debajo de 1.1800 mientras que el soporte en 1.1650 ha sido probado varias veces. El SMA de 100 días en 1.1609 ahora emerge como soporte clave, mientras que la perspectiva a largo plazo sigue respaldada por un SMA de 200 días en ascenso en 1.1407. Un cierre por debajo de 1.1600 expondría una caída más profunda hacia 1.1500 y el mínimo de junio en 1.1450, mientras que los compradores tendrían que recuperar 1.1700 y luego 1.1750 para restaurar la intención alcista.

- GBP/USD retrocede mientras los vendedores limitan el rally cerca de 1.3500: GBP/USD terminó en 1.3452, bajando un 0.30% después de negociarse entre 1.3447 y 1.3510, con la vela diaria formando un cuerpo rojo que marcó una pausa en el impulso. El par cayó por debajo del SMA de 50 días en 1.3499, moderando la recuperación desde el mínimo de julio cerca de 1.3050. Estructuralmente, la libra ha construido una serie de mínimos más altos desde mediados de julio, pero la resistencia alrededor de 1.3500–1.3550 ha bloqueado repetidamente el progreso. El SMA de 100 días en 1.3407 es ahora el soporte inmediato, con el SMA de 200 días subiendo constantemente en 1.3016. Una ruptura por debajo de 1.3400 arriesgaría un retroceso más profundo hacia 1.3300 y el mínimo de julio, mientras que un cierre diario por encima de 1.3550 reafirmaría el control alcista y establecería el escenario para una nueva prueba de 1.3600.

- AUD/USD cae mientras los vendedores ponen a prueba el soporte en el promedio de 200 días: El AUD/USD cerró en 0.6433, bajando un 0.31% después de cotizar entre 0.6424 y 0.6457, con la vela diaria dejando un pequeño cuerpo rojo cerca del extremo inferior de su rango. El par ha caído por debajo de la SMA de 50 días en 0.6515, dejando el impulso a corto plazo a favor de los vendedores, mientras que la SMA de 200 días en 0.6385 se establece como el próximo soporte crítico. Estructuralmente, el mercado se ha mantenido en un rango durante el verano, limitado por la resistencia en 0.6550–0.6600 y con soporte cerca de 0.6400. La SMA de 100 días en 0.6452 está siendo puesta a prueba desde arriba, reforzando la importancia de esta zona. Un cierre diario por debajo de 0.6400 expondría 0.6300 y el mínimo de junio cerca de 0.6200, mientras que los compradores necesitarían un empuje por encima de 0.6500 para recuperar tracción.

- USD/JPY se mantiene en rango mientras el impulso se detiene por debajo de 148.00: USD/JPY cerró en 147.37, con una caída del 0.19% después de haber operado entre 146.87 y 147.82, con la vela diaria dejando un pequeño cuerpo rojo que refleja vacilación. El par está rondando cerca de la SMA de 50 días en 146.63, que ha actuado como soporte a corto plazo después de varias retestes. El contexto de la tendencia más amplia sigue siendo mixto, con la recuperación desde el mínimo de junio en 140.00 aún intacta pero limitada por debajo de la SMA de 200 días en 149.15. Estructuralmente, los compradores han defendido mínimos más altos desde mayo, pero la resistencia en el área de 149.00–150.00 continúa limitando el impulso. Una ruptura por encima de 148.00 volvería a exponer el techo de 149.00, mientras que un cierre por debajo de 146.50 arriesgaría abrir una retracción más profunda hacia 145.50 y la zona de ruptura de junio cerca de 144.00.

- El Oro Aumenta Mientras los Compradores Defienden el Soporte de 200 Días: El oro se estabilizó en $3,348, subiendo un 0.99% después de cotizar entre $3,312 y $3,350, con la vela diaria formando un cuerpo verde sólido que recuperó terreno tras una reciente debilidad. El precio se mantuvo firme por encima del SMA de 200 días en $3,304, señalando que los compradores están defendiendo el soporte estructural a largo plazo. El patrón general es de consolidación, con oscilaciones repetidas entre la resistencia del techo en $3,400 y el soporte en $3,300. El SMA de 50 días en $3,348 y el SMA de 100 días en $3,304 proporcionan capas adicionales de equilibrio. Una ruptura por encima de $3,400 reafirmaría el control alcista y apuntaría a $3,450, mientras que un cierre por debajo de $3,300 pondría en riesgo una retracción más profunda hacia $3,250 y el mínimo de junio cerca de $3,200.

Movimientos de Mercado:

- Los gigantes tecnológicos retroceden mientras las valoraciones enfrentan presión: Los Magníficos Siete arrastraron a los índices ya que Apple, Amazon y Alphabet perdieron cada uno más del 1%, Tesla también cayó más del 1%, Microsoft bajó un 0.79%, Meta retrocedió un 0.50%, y Nvidia disminuyó un 0.14%.

- James Hardie se desploma tras un trimestre débil: James Hardie Industries cayó más del 34% después de informar que su beneficio operativo del segundo trimestre bajó un 29% en comparación con el año anterior. La dirección citó condiciones de vivienda en deterioro, con la demanda en la temporada de primavera a su ritmo más débil en más de doce años.

- Caída de Target debido a la previsión de ventas: Las acciones de Target cayeron más del 6% después de que el minorista proyectara una caída en las ventas anuales peor de lo que indica la estimación de consenso de una disminución del 1.71%.

- La-Z-Boy cae tras no cumplir con las expectativas: La-Z-Boy perdió más del 12% después de reportar que las ventas comparables del primer trimestre cayeron un 4% en comparación con el año anterior, en comparación con una caída del 3% el año anterior. La compañía también anticipa que las ventas del segundo trimestre se situarán entre $510 y $530 millones, por debajo del punto medio del consenso de $528.5 millones.

- Sube Hertz por asociación con Amazon: Hertz Global Holdings subió más del 6% después de confirmar una colaboración con Amazon Autos para vender autos usados en la plataforma.

Los mercados se mantuvieron cautelosos el miércoles, ya que las actas de julio de la Fed destacaron divisiones sobre los riesgos de inflación y empleo, dejando a los inversionistas enfocados en las próximas declaraciones de Jerome Powell en Jackson Hole para una dirección más clara sobre la política. Wall Street amplió las pérdidas, lideradas por la debilidad en la tecnología, mientras que Europa y Asia tuvieron sesiones mixtas, afectadas por presiones específicas de sectores y datos comerciales débiles. El petróleo se fortaleció debido a la disminución de inventarios y la geopolítica, los rendimientos de EE.UU. bajaron ligeramente, y la inflación del Reino Unido sorprendió al alza, complicando la tarea del Banco de Inglaterra.