Wall Street perdió terreno el miércoles mientras los inversores analizaban las actas de la Reserva Federal y se preparaban para los resultados de Nvidia. El tono se volvió cauteloso tras una sesión anterior fuerte, con un enfoque renovado en los riesgos de inflación, las compensaciones de políticas y el aumento de los rendimientos del Tesoro. Aunque los informes de ganancias presentaron un panorama mixto, la atención se centró en las perspectivas de Nvidia y su papel en las tendencias de inversión empresarial. Los comentarios de la Fed reforzaron un enfoque medido, pero la incertidumbre seguía siendo alta. Después del cierre, Nvidia presentó un sólido superávit de ganancias, elevando el sentimiento en el comercio extendido y reavivando las esperanzas de crecimiento impulsado por la IA.

Puntos Clave:

- El Dow Jones cae mientras los inversores se vuelven defensivos: El promedio industrial Dow Jones cayó 244,95 puntos, o un 0,58%, cerrando en 42,098.70 el miércoles, rompiendo una fuerte recuperación de la sesión anterior. Los inversores volvieron a mostrarse cautelosos mientras analizaban las actas de la reunión de la Reserva Federal y el aumento de los rendimientos del Tesoro.

- Retroceden el S&P 500 y el Nasdaq antes de los resultados de Nvidia: El S&P 500 disminuyó un 0,56% para cerrar en 5,888.55, mientras que el Nasdaq Composite cayó un 0,51% a 19,100.94. Ambos índices retrocedieron después de las ganancias del martes, ya que los operadores reaccionaron a señales cautelosas de la Fed.

- Europa cae mientras aumenta el desempleo en Alemania y se dispara la inflación de alimentos en el Reino Unido: los mercados europeos cerraron a la baja el miércoles debido a débiles datos laborales y presiones sobre los precios al consumidor que afectaron el sentimiento. El DAX de Alemania cayó un 0.78% desde su máximo histórico, presionado por un aumento del desempleo mayor de lo esperado, con un incremento de 34,000 desempleados en mayo. El CAC 40 de Francia cayó un 5% a 7,788, mientras que el FTSE 100 del Reino Unido descendió un 0.59% a 8,726.01. El FTSE MIB de Italia terminó plano en 40,127.75, ya que la fortaleza en las acciones bancarias y energéticas compensó las pérdidas en autos. La inflación de precios de los alimentos en el Reino Unido subió a 4.1% en las cuatro semanas que terminaron el 18 de mayo, la más alta desde febrero del año pasado, mientras que las ventas de comestibles aumentaron un 4.4% interanual. El sector automotriz más amplio aún logró ganar un 0.7%, y los nombres de petróleo y gas subieron un 0.12%.

- Asia Mixta Mientras las Presiones de Inflación y Rendimiento Limitan el Sentimiento: Las acciones asiáticas ofrecieron un rendimiento mixto el miércoles tras el repunte en Wall Street impulsado por los aranceles. El Kospi de Corea del Sur subió un 1.25%, mientras que el Kosdaq ganó un 0.23%. En Japón, el Nikkei 225 cerró sin cambios en 37,722.40 y el Topix terminó el día sin variaciones en 2,769.51, ya que el aumento de los rendimientos de los bonos a largo plazo generó preocupaciones sobre la salida de capitales. El rendimiento del bono del gobierno japonés a 40 años se situó en 3.318%, aún cerca de su máximo histórico de 3.689%, mientras que los rendimientos a 30 años superaron el 2.91%. El S&P/ASX 200 de Australia cayó un 0.13% después de que la inflación de abril fue más alta de lo esperado, situándose en 2.4%. El índice Hang Seng de Hong Kong se declinó un 0.55%, y el CSI 300 de China terminó sin cambios en 3,836.24, mostrando una reacción limitada al retraso de los aranceles. El Nifty 50 de India bajó un 0.17%, mientras que el banco central de Nueva Zelanda recortó su tasa de referencia al 3.25%, ofreciendo poco impulso a los mercados locales.

- El petróleo sube mientras la OPEP+ mantiene estable la producción: Los precios del crudo subieron modestamente después de que la OPEP+ confirmara que mantendría las cuotas de producción actuales, aplazando cualquier cambio importante en la producción para la próxima reunión de julio. El Brent se situó en $64,90 por barril, ganando un 1,26%, mientras que el WTI sumó un 1,56% para cerrar cerca de $61,84. Las ligeras ganancias se produjeron a pesar de las reacciones moderadas en las acciones de energía, y ahora la atención se centra en los ajustes de los recortes voluntarios y las tendencias de demanda impulsadas por factores macroeconómicos.

- Los rendimientos del Tesoro suben tras las actas de la Fed: Los rendimientos de los bonos estadounidenses aumentaron después de que las actas de la Fed señalaran una postura de política paciente pero cautelosa en medio de caminos inflacionarios inciertos. El rendimiento del Tesoro a 30 años superó brevemente el 5% antes de cerrar ligeramente por debajo, mientras que el de 10 años se situó cerca del 4.49%. El rendimiento a 2 años también subió cerca del 4%. Los operadores interpretaron las actas como una confirmación de que los recortes de tasas siguen siendo lejanos, especialmente si la inflación persiste.

- Nvidia impulsa su valor fuera de horas con resultados asombrosos: Nvidia reportó ganancias e ingresos más fuertes de lo esperado tras el cierre, impulsados por un aumento del 73% en las ventas de centros de datos. La empresa reportó ingresos trimestrales de $44.06 mil millones y superó las expectativas de EPS, elevando las acciones aproximadamente un 3% en las operaciones extendidas. A pesar de un cargo de $4.5 mil millones relacionado con restricciones de exportación en los chips H20 destinados a China, las perspectivas de Nvidia se mantuvieron sólidas. La empresa pronosticó ingresos de $45 mil millones en el próximo trimestre, destacando la continua demanda impulsada por la IA.

FX Hoy:

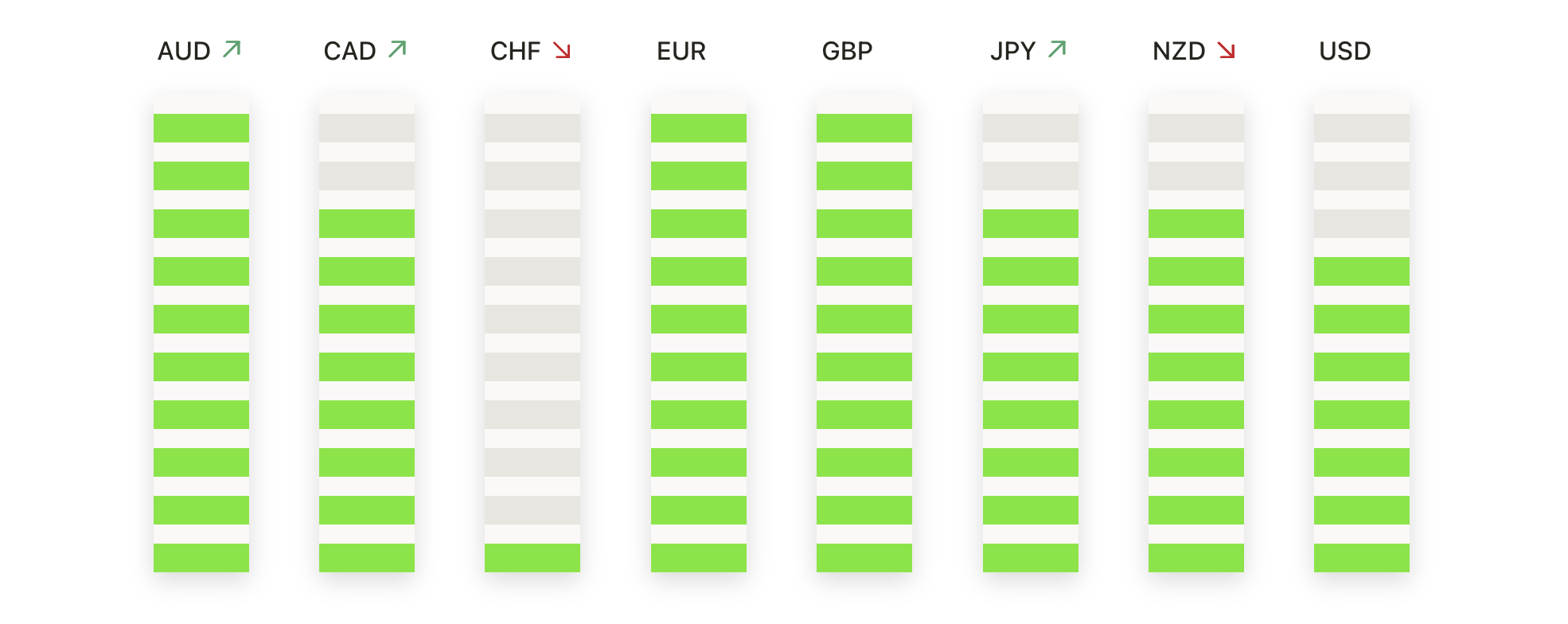

- El EUR/USD se mantiene estable mientras continúa el patrón de rango: El EUR/USD cerró casi sin cambios el miércoles en 1.0849, bajando solo un 0.02% en una sesión tranquila. El par permanece encerrado en una banda de consolidación bien definida entre 1.0780 y 1.0890, sin que ninguno de los lados gane tracción. Actualmente se encuentra flotando justo por encima de la SMA de 50 días en 1.0811 y la SMA de 100 días en 1.0782, ambas proporcionando soporte subyacente. La SMA de 200 días se sitúa más baja en 1.0725 y refuerza el suelo a largo plazo. La acción del precio ha sido tenue, lo que sugiere que los flujos de posicionamiento a corto plazo son dominantes. Se necesitaría un cierre por encima de 1.0890 para iniciar un impulso alcista hacia 1.0950 y posiblemente 1.1000. A la baja, una ruptura por debajo de 1.0780 abriría el riesgo hacia la zona de 1.0725.

- El GBP/USD Se Desliza Hacia Abajo Pero Se Mantiene Por Encima del Soporte Clave: El GBP/USD bajó un 0.10% el miércoles para cerrar en 1.2705, marcando su segunda sesión consecutiva de pérdidas moderadas. El par no ha podido superar la resistencia entre 1.2770 y 1.2800, con los vendedores limitando repetidamente los intentos alcistas desde mediados de mayo. El precio se mantiene por encima del SMA de 50 días en 1.2653 y del SMA de 100 días en 1.2593, ambos comenzando a inclinarse hacia arriba. El soporte permanece intacto por encima del nivel de 1.2650, ayudando a preservar la leve tendencia alcista desde principios de abril. Un retroceso más profundo podría poner en foco el SMA de 200 días en 1.2555. Los compradores necesitarán recuperar el área de 1.2770 para reanudar un impulso hacia 1.2850.

- El USD/JPY extiende la recuperación hacia la marca de 145.00: El USD/JPY subió un 0.39% el miércoles para situarse en 144.88, continuando su repunte desde el mínimo de la semana pasada cerca de 140.31. El par ha subido nuevamente por encima de las medias móviles de 20 y 50 días, con la de 50 días ahora en 145.40 actuando como resistencia inmediata. A pesar del reciente repunte, persiste la presión de la tendencia más amplia, con la media móvil de 100 días en 148.85 y la de 200 días en 149.45 aún en declive. El precio ha formado una secuencia a corto plazo de mínimos más altos, mejorando el sentimiento a corto plazo. Una ruptura sostenida por encima de 145.40 podría abrir la puerta hacia 147.50. Si el impulso se desvanece, se espera soporte alrededor de 143.50, seguido por una demanda más fuerte cerca de 142.00.

- El USD/CAD se recupera hacia 1.3850 después de la caída del lunes: el USD/CAD ganó un 0.18% el miércoles para cerrar en 1.3833, recuperando parte de su descenso anterior desde los mínimos del lunes cerca de 1.3700. El par ha encontrado soporte en un nivel clave a corto plazo y está formando un posible patrón de reversión alcista. La resistencia inmediata ahora se encuentra alrededor de la zona de 1.3900 a 1.3950, que ha frenado múltiples rallies en las últimas semanas. La SMA de 100 días en 1.4164 y la SMA de 200 días en 1.4017 continúan pesando sobre las perspectivas a medio plazo. A pesar del reciente rebote, el impulso alcista sigue siendo limitado sin una ruptura por encima de 1.3950. A la baja, el primer soporte se ve en 1.3750, seguido del área de 1.3650–1.3680 que ayudó a detener la corrección de abril.

- La plata baja de $33 debido al estancamiento del impulso de recuperación: La plata cierra en $32.95, cayendo un 0.96% y perdiendo terreno después de no lograr nuevamente superar la zona de resistencia de $34.00. El metal se deslizó justo por debajo del SMA de 50 días en $32.72 y del SMA de 100 días en $32.15, ambos han ofrecido soporte a corto plazo recientemente. A pesar de esta caída, la plata permanece cerca del límite superior de su rango de dos meses, aunque el impulso menguante puede limitar un mayor alza. El soporte clave se encuentra en $32.00, seguido del SMA de 200 días en $31.43. Una ruptura por debajo de estos niveles podría señalar una corrección más profunda hacia $30.50. Los toros necesitarán recuperar los $34.00 para reabrir el camino hacia $35.00.

- El oro se mantiene cerca de $3,300 tras no lograr subir más: el oro bajó un 0.11% el miércoles para cerrar en $3,297, deteniéndose justo por debajo de la marca psicológica de $3,300. Técnicamente, el oro sigue en una posición fuerte por encima de todas las medias móviles clave, con la de 50 días en $3,211, la de 100 días en $3,021 y la de 200 días en $2,794. El soporte es sólido cerca de $3,250, donde el precio se ha consolidado durante la última semana. Una caída por debajo de esta zona expondría los $3,211 y posiblemente invitaría a una corrección más profunda. La resistencia se encuentra entre $3,325 y $3,330, que deben superarse para un movimiento hacia los $3,400.

Movimientos de Mercado:

- Abercrombie & Fitch se dispara por fuertes ganancias: las acciones subieron un 14.7% después de que la empresa superara las estimaciones de ganancias e ingresos del primer trimestre, impulsada por los sólidos resultados de Hollister.

- Okta se desploma por orientación sin cambios: Las acciones cayeron un 16,2% a pesar de los resultados trimestrales mejores de lo esperado, ya que la dirección mantuvo sin cambios la orientación futura.

- Vail Resorts sube con el regreso del CEO: Las acciones subieron un 8,7% después de que Rob Katz fuera reinstalado como CEO, reemplazando a Kirsten Lynch. Katz había liderado la empresa previamente desde 2006 hasta 2021.

- Las acciones de Box alcanzan un récord histórico tras superar las expectativas de ganancias: La acción se disparó un 17.2% y alcanzó un máximo histórico tras los sólidos resultados del primer trimestre fiscal.

- Joby Aviation se eleva con la inversión de Toyota: Las acciones se dispararon un 28.8% después de que Toyota confirmara una inversión inicial de $250 millones, como parte de un plan de financiamiento previamente anunciado de $500 millones.

- GameStop se desploma tras la compra de Bitcoin: Las acciones cayeron un 10.9% después de que la empresa revelara que había comprado 4,710 bitcoins, con un valor de más de $500 millones. La medida provocó comparaciones con MicroStrategy y generó preocupaciones sobre la exposición al riesgo, a pesar del reciente aumento de bitcoin hasta cerca de $112,000.

Los mercados se detuvieron el miércoles mientras los inversores asimilaban los últimos comentarios de la Fed y esperaban señales clave de Nvidia. Aunque la sesión terminó en números rojos, el repunte de Nvidia después del horario de cierre proporcionó un chispazo que podría cambiar el sentimiento de cara al jueves. Los rendimientos del Tesoro siguen siendo una preocupación central, especialmente porque la inflación sigue siendo persistente y la Fed señala una flexibilidad limitada en su política. En el extranjero, el aumento del desempleo en Alemania y la elevada inflación de alimentos en el Reino Unido contribuyeron a un tono cauteloso. Con la temporada de ganancias principales llegando a su fin, los operadores se reenfocarán en los datos macroeconómicos, los movimientos del mercado de bonos y cualquier novedad en el ámbito comercial o político.