El S&P 500 marcó un nuevo cierre récord el jueves, impulsado por la confianza de los inversores en los resultados de Nvidia, mientras los operadores acogían con satisfacción la reafirmación de la compañía sobre el auge de la inteligencia artificial. El amplio índice de mercado superó la marca de los 6.500 por primera vez, mientras que el Nasdaq también avanzó y el Dow subió ligeramente. Las cifras del segundo trimestre de Nvidia subrayaron un crecimiento robusto a pesar de una cautelosa perspectiva de ingresos, con varios bancos de Wall Street elevando los precios objetivo de las acciones. Las ganancias se extendieron por el sector de semiconductores y nombres selectos de tecnología, ayudando a contrarrestar las persistentes tensiones políticas relacionadas con la Reserva Federal y el comercio. La atención ahora se centra en el informe de inflación del viernes, con los mercados buscando nueva orientación sobre la dirección de la política.

Puntos Clave:

- Sube el Dow Jones: El promedio industrial Dow Jones ganó 71.67 puntos, o un 0.16%, para cerrar en 45,636.90. El índice experimentó movimientos moderados en comparación con sus pares, ya que la fortaleza en tecnología fue parcialmente contrarrestada por la debilidad en los nombres del sector de consumo e industrial.

- El S&P 500 alcanza un nuevo récord: El S&P 500 avanzó un 0.32% para cerrar en 6,501.86 después de superar brevemente los 6,500 intradía por primera vez. Los resultados de Nvidia, que confirmaron la creciente demanda de tecnología de inteligencia artificial, fueron el factor clave.

- El Nasdaq sube por el impulso de la tecnología: El Nasdaq Composite subió un 0.53% a 21,705.16, extendiendo ganancias mientras los fabricantes de chips y los nombres vinculados a la IA se recuperaron. Snowflake se disparó más del 20% tras buenos resultados, mientras que Micron y Broadcom sumaron más del 3%.

- «Los mercados europeos luchan a pesar de los datos sólidos: las acciones europeas terminaron mixtas a la baja, con el Stoxx 600 cayendo un 0,2% a pesar de su fortaleza inicial. El FTSE 100 bajó un 0,42% hasta los 9.216,82, lastrado por una caída del 8% en Drax tras una investigación en el Reino Unido sobre sus divulgaciones de biomasa. El CAC 40 de Francia subió un 0,24% hasta los 7.762,61, apoyado por Pernod Ricard, mientras que el FTSE MIB de Italia aumentó un 0,2% hasta los 42.447. El DAX de Alemania se mantuvo plano en 24.044. El optimismo en el sector automotriz ayudó al sentimiento tras un aumento del 7,4% en las matriculaciones de automóviles en la UE en julio, liderado por un aumento de casi el 40% en los vehículos eléctricos de batería. Los datos de préstamos también señalaron una mejora en las condiciones crediticias, con préstamos a hogares aumentando un 2,4% y los préstamos corporativos un 2,8%, ambos en máximos de varios años. La producción de automóviles en el Reino Unido subió un 5,6% en julio, mientras que el nuevo plan industrial DRIVE35 de £2.5 mil millones del gobierno fue un apoyo para la manufactura.»

- Mercados de Asia-Pacífico Operan Mixtos: Las acciones de Asia-Pacífico cerraron sin una dirección clara mientras los inversionistas asimilaron la decisión del Banco de Corea de mantener las tasas estables en 2.5%. El Nikkei 225 de Japón subió un 0.73% hasta los 42,828.79 y el Topix ganó un 0.65% hasta los 3,089.78, impulsados por la fortaleza de los exportadores. El Kospi de Corea del Sur aumentó un 0.29% mientras que el Kosdaq perdió un 0.41%. El S&P/ASX 200 de Australia avanzó un 0.22% hasta los 8,980, con Qantas subiendo gracias a ganancias mayores a las esperadas, aunque Lynas Rare Earths fue suspendida tras anunciar una recaudación de capital con descuento. El Hang Seng de Hong Kong cayó un 0.79%, pero el CSI 300 de China continental subió un 1.77% hasta los 4,463.78. El Nifty 50 de India bajó un 0.49% ya que los nuevos aranceles del 25% de EE.UU. sobre las exportaciones indias entraron en vigor, elevando los aranceles totales al 50% y presionando sectores clave como gemas, joyería y maquinaria eléctrica.

- La economía y el mercado laboral de EE. UU. son resilientes: el producto interior bruto de EE. UU. se expandió a un ritmo anualizado del 3,3% en el segundo trimestre, más fuerte que la estimación inicial del 3,0% y superando las previsiones del 3,1%. El gasto de los consumidores aumentó un 1,6% en comparación con una estimación previa del 1,4%, mientras que las importaciones cayeron casi un 30% a medida que las empresas se ajustaron a la política arancelaria. Las solicitudes semanales de subsidio por desempleo también subrayaron la resiliencia del mercado laboral, cayendo en 5,000 a 229,000, frente a las expectativas de 230,000. Las solicitudes continuas disminuyeron a 1,95 millones después de haber alcanzado un máximo de casi cuatro años la semana anterior.

- Los precios del petróleo se recuperan después de una debilidad inicial: los futuros del crudo Brent cerraron con un alza del 0,84% a $68.62 por barril, mientras que el WTI subió un 0,7% a $64.60. Los precios repuntaron tras las pérdidas iniciales a medida que los comerciantes digerían informes de nuevos ataques con misiles rusos en Ucrania. El crecimiento de la oferta de la OPEP+ de 547,000 barriles por día en septiembre sigue siendo un obstáculo, pero las tensiones geopolíticas en Europa del Este están sustentando la demanda de crudo.

- Los rendimientos del Tesoro disminuyen antes de los datos de inflación: El rendimiento del Tesoro a 10 años de EE. UU. cayó más de 2 puntos básicos hasta el 4,209% mientras los inversores cambiaban el enfoque hacia el informe de inflación PCE del viernes, el indicador preferido de la Fed. El rendimiento a 2 años subió ligeramente hasta el 3,637%, reflejando cautela en torno a las expectativas de política a corto plazo. Los participantes del mercado también mantuvieron la atención en los desarrollos políticos después de que el despido de la Gobernadora de la Fed Lisa Cook por parte del Presidente Trump desencadenara un desafío legal y renovara las preocupaciones sobre la independencia del banco central.

FX Hoy:

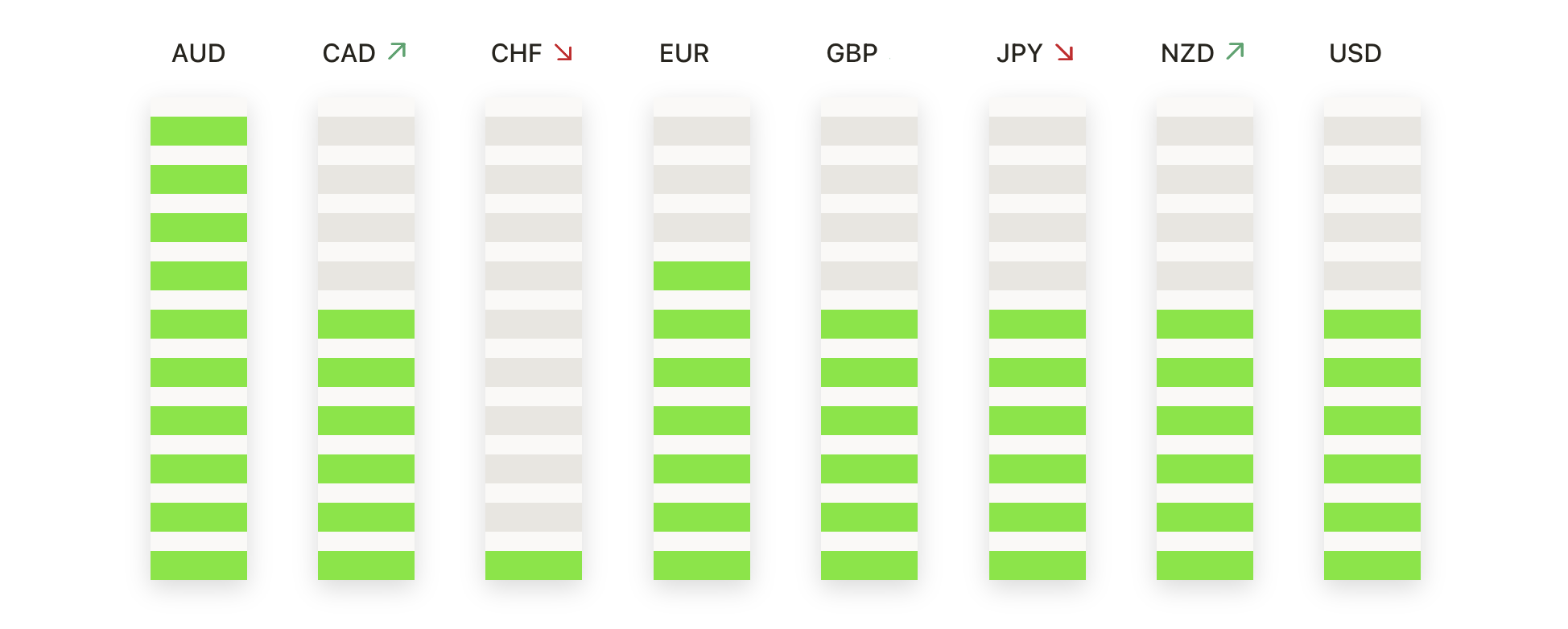

- EUR/USD Gana Impulso con Compradores Presionando la Resistencia: EUR/USD cerró en 1.1683, subiendo un 0.38% después de operar entre 1.1629 y 1.1697, con una vela verde fuerte que dejó a los compradores en control al cierre. El par se mantiene por encima de la media móvil simple de 50 días en 1.1659, respaldado por un soporte a más largo plazo de la media móvil de 100 días en 1.1509 y la de 200 días en 1.1029. La recuperación desde los mínimos de agosto alrededor de 1.1500 ha reforzado mínimos más altos y un sesgo alcista, aunque la resistencia en 1.1700 sigue siendo el obstáculo clave. A menos que los vendedores empujen el mercado por debajo de 1.1600, las perspectivas a corto plazo favorecen una ruptura al alza, con la posibilidad de probar 1.1850 si se acumula impulso.

- GBP/USD Mantiene la Estabilidad mientras los Toros Enfrentan una Barrera: GBP/USD se estableció en 1.3511, subiendo un 0.09% después de haberse negociado entre 1.3483 y 1.3531, con una modesta vela verde que refleja estabilidad por encima del soporte. El par sigue apoyado por la SMA de 50 días en 1.3495 y la de 100 días en 1.3442, mientras que la de 200 días en 1.3039 proporciona un suelo más amplio. La recuperación desde los mínimos de principios de agosto cerca de 1.3100 ha cambiado el sesgo nuevamente al alza, aunque la resistencia en 1.3550 sigue limitando el progreso. Una ruptura sostenida por encima de este nivel podría abrir el camino hacia 1.3700, mientras que las caídas hacia 1.3450 probablemente atraerán demanda.

- USD/JPY se debilita mientras los rechazos repetidos limitan las alzas: USD/JPY cerró en 146,93, bajando un 0,31% después de comerciar entre 146,66 y 147,49, formando una vela roja que destacó una renovada hesitación cerca de la resistencia. La media móvil simple (SMA) de 50 días en 146,96 está ahora limitando los intentos de alza, mientras que la de 100 días en 145,48 y la de 200 días en 148,93 enmarcan la estructura más amplia. El par sigue atrapado en una consolidación entre 146,50 y 147,50, con rechazos repetidos cerca del límite superior que reducen el impulso. A menos que los compradores recuperen la SMA de 200 días en 148,93, la tendencia a corto plazo parece débil, con una ruptura por debajo de 146,50 exponiendo 145,80.

- AUD/USD Avanza mientras los Compradores Recuperan Medias Móviles Clave: AUD/USD terminó en 0.6532, con un aumento del 0.41% después de cotizar entre 0.6490 y 0.6538, con una sólida vela verde extendiendo el rebote. El par ha recuperado el SMA de 50 días en 0.6514, mientras que el de 100 días en 0.6474 y el de 200 días en 0.6386 se mantienen como soporte por debajo. La recuperación desde el mínimo de finales de agosto cerca de 0.6400 ha elevado el par de regreso hacia el centro de su rango de dos meses. La resistencia ahora se observa en 0.6560 y luego en 0.6600, mientras que el soporte está en 0.6500 y 0.6470. Un avance decisivo por encima de 0.6560 reforzaría la perspectiva alcista, abriendo el camino hacia 0.6650.

- El oro se fortalece mientras los toros impulsan el precio hacia $3,440: El oro se estableció en $3,422, un 0.71% más después de negociar entre $3,384 y $3,423, cerrando cerca del pico de la sesión con una fuerte vela verde. El metal se encuentra cómodamente por encima de su media móvil simple (SMA) de 50 días en $3,349 y de la de 100 días en $3,321, mientras que la de 200 días en $3,067 sigue subiendo, confirmando una sólida tendencia alcista. La recuperación desde mediados de agosto ha vuelto a poner a los compradores al mando, con el movimiento a través de $3,400 cambiando el sesgo firmemente hacia el alza. La resistencia inmediata está marcada en $3,440, mientras que el soporte se encuentra en $3,380 y luego en $3,350. Una ruptura sostenida hacia arriba podría abrir el camino hacia $3,500, con caídas que se espera atraigan demanda siempre y cuando el precio se mantenga por encima de $3,350.

Movimientos de Mercado:

- Los fabricantes de chips lideran el rally tecnológico a medida que crece el optimismo sobre la IA: Las acciones de Marvell Technology subieron más del 4%, mientras que Micron y Broadcom ganaron más del 3%, con AMD, Applied Materials y NXP Semiconductors también avanzando, ya que los resultados de Nvidia aumentaron la confianza en el sector.

- Snowflake se dispara tras superar expectativas de ganancias: Snowflake subió más del 18% después de informar ingresos por productos de $1.09 mil millones contra expectativas de $1.04 mil millones y elevar su perspectiva para 2026.

- Pure Storage se dispara por una perspectiva mejorada: Pure Storage subió más del 31% después de superar las estimaciones de ingresos del segundo trimestre con $861 millones y aumentar su pronóstico para 2026.

- Las acciones de alimentos y farmacéuticas divergen en resultados: Hormel Foods se desplomó un 13% tras una orientación de beneficios más débil, mientras que Phibro Animal Health subió un 18% debido a optimistas previsiones de ventas para 2026. Cooper Cos cayó más del 12% después de recortar las expectativas de ingresos.

- Software Empresarial y de Nube Mixto: Salesforce subió más del 1% liderando el alza del Dow, mientras que Veeva Systems cayó un 7% debido a la decepción en los márgenes y Nutanix bajó un 5% tras una orientación de ingresos débil, destacando la divergencia dentro del sector.

- Los nombres de consumidores enfrentan vientos en contra relacionados con aranceles: Brown-Forman cayó un 4% después de no alcanzar las expectativas de EPS trimestrales, mientras que Best Buy bajó más del 3% a pesar de superar las previsiones, advirtiendo que los aranceles continúan pesando antes de la temporada navideña.

Wall Street extendió su racha ganadora el jueves, ya que el S&P 500 cerró en un nuevo récord, con los resultados de Nvidia reforzando la confianza en el auge de la inteligencia artificial y provocando ganancias en los sectores tecnológicos. Las acciones de semiconductores y software se dispararon ampliamente, compensando la persistente incertidumbre sobre la independencia de la Reserva Federal y las próximas negociaciones comerciales. Los mercados europeos terminaron mixtos mientras los inversores digerían actualizaciones corporativas y desarrollos regulatorios, mientras que el comercio en la región Asia-Pacífico mostró poca dirección clara en medio de decisiones de políticas de los bancos centrales y nuevas presiones arancelarias. Con el crecimiento del PIB revisado al alza y la disminución de las solicitudes de desempleo, los datos económicos de EE.UU. continuaron apuntando a una resiliencia subyacente. Ahora la atención se dirige a la lectura del índice de precios de gasto en consumo personal (PCE) del viernes, que será observada de cerca por sus implicaciones en los próximos pasos de política de la Fed y la durabilidad del reciente impulso del mercado.