Los mercados se dispararon fuertemente el martes al crecer las esperanzas de que un cese al fuego tentativo entre Israel e Irán se mantuviera, aliviando la ansiedad de los inversores sobre una posible escalada adicional en el Medio Oriente. El Dow Jones se disparó más de 500 puntos, mientras que el S&P 500 y el Nasdaq también registraron sólidas ganancias, con el Nasdaq, centrado en tecnología, cerrando en un nuevo récord. Los precios del petróleo cayeron por segunda sesión consecutiva, impulsando el apetito por el riesgo y elevando las acciones relacionadas con el turismo. Las declaraciones del presidente de la Reserva Federal, Jerome Powell, ante los legisladores adoptaron un tono mesurado, reforzando la disposición del banco central de esperar antes de ajustar las tasas de interés. El ánimo general se volvió decididamente optimista a medida que los riesgos geopolíticos se desvanecieron y el enfoque volvió a centrarse en la política y los ingresos.

Puntos Clave:

- El Dow Jones sube más de 500 puntos mientras la tregua alivia los temores de guerra: El promedio industrial Dow Jones subió 507.24 puntos, o un 1.19%, para cerrar en 43,089.02, ya que los inversionistas acogieron con satisfacción las señales de que el frágil alto el fuego entre Israel e Irán se mantendría.

- El S&P 500 se acerca a un máximo de 52 semanas en un ambiente de mayor apetito por el riesgo: El S&P 500 avanzó un 1.11% para cerrar en 6,092.18, situándose a solo un 0.9% de su máximo de 52 semanas. El repunte fue generalizado, con los sectores de tecnología, consumo discrecional e industriales registrando fuertes ganancias.

- El Nasdaq alcanza un nuevo récord a medida que las acciones tecnológicas lideran la recuperación: El Nasdaq Composite subió un 1.43% para ubicarse en 19,912.53, mientras que el Nasdaq 100 aumentó un 1.53% para cerrar en un nuevo máximo histórico de 22,190.52. Un resurgimiento en el apetito de los inversores por nombres de alto crecimiento impulsó el rally, con Nvidia subiendo un 2.6% y Broadcom casi un 4%.

- Las acciones europeas se disparan mientras el alto el fuego aumenta la confianza: Los mercados europeos terminaron con fuertes ganancias en medio del optimismo de que la tregua entre Israel e Irán se mantendría, calmando los temores de un conflicto más amplio. El Stoxx Europe 600 subió un 1.2%, liderado por el sector industrial y financiero. El DAX de Alemania se disparó un 1.60%, el CAC 40 de Francia añadió un 1.04% y el FTSE MIB de Italia subió un 1.63%. El FTSE 100 se mantuvo estable, subiendo solo un 0.01% ya que la inflación de precios de los comestibles en el Reino Unido aumentó al 4.7%, su nivel más alto desde marzo de 2024. Mientras tanto, el gobierno de Alemania anunció una emisión de deuda adicional de €19 mil millones en el tercer trimestre para financiar la defensa y la infraestructura, atrayendo la atención del mercado de bonos.

- Los mercados asiáticos avanzan después de que Trump confirme el alto al fuego: Los índices de Asia-Pacífico se dispararon fuertemente después de que el presidente Trump confirmara que el alto al fuego entre Israel e Irán estaba en vigor, aliviando los nervios de los inversores en toda la región. El Nikkei 225 de Japón subió un 1.14% y el Topix ganó un 0.73%, mientras que el Kospi de Corea del Sur saltó un 2.96% y el Kosdaq agregó un 2.06%. El ASX 200 de Australia subió un 0.95%, apoyado por la fortaleza en los sectores tecnológico y energético. El Hang Seng de Hong Kong subió un 2.06%, y el CSI 300 de China avanzó un 1.2% ya que los inversores en el continente respondieron positivamente a la reducción de las tensiones globales.

- Los precios del petróleo se desploman al evaporarse la prima geopolítica: Los precios del petróleo cayeron por segundo día consecutivo mientras los inversores deshacían las primas de riesgo vinculadas al conflicto en Oriente Medio. El crudo estadounidense se deslizó un 5.17% hasta los $64.97 por barril, y el Brent cayó un 5.19% hasta los $67.77. La pérdida de dos días ahora supera el 13%, borrando las ganancias obtenidas después de los ataques iniciales de Israel. El anuncio de Trump de que China puede reanudar la compra de petróleo iraní también presionó a la baja los precios. Con el temor a la interrupción del suministro desvaneciéndose, los comerciantes están reposicionándose para un panorama más estable.

- Los rendimientos disminuyen mientras Powell reitera una postura paciente: Los rendimientos del Tesoro cayeron a pesar de que Powell comentó que la Fed esperaría antes de reducir las tasas. El rendimiento a 10 años bajó 3.1 puntos básicos al 4.291%, el de 2 años descendió al 3.815% y el de 30 años cayó al 4.832%. Los mercados interpretaron el tono de la Fed como pragmático en medio de la incertidumbre arancelaria, mientras que el alto el fuego en el Medio Oriente calmó aún más los mercados de bonos. Los operadores ahora anticipan un camino más medido para la flexibilización monetaria en los próximos meses.

- La confianza del consumidor disminuye en medio de preocupaciones sobre el mercado laboral: La confianza del consumidor en EE.UU. cayó más de lo esperado en junio, con el índice del Conference Board descendiendo a 93,0 desde 98,4. Menos encuestados consideraron que los empleos son abundantes y más expresaron dudas sobre el crecimiento de ingresos y las compras importantes. Las crecientes preocupaciones de los hogares sobre los aranceles y las presiones sobre los precios pesaron en la encuesta, señalando una posible debilidad en el gasto futuro. Los datos se sumaron a las señales de que el impulso del mercado laboral podría estar debilitándose.

FX Hoy:

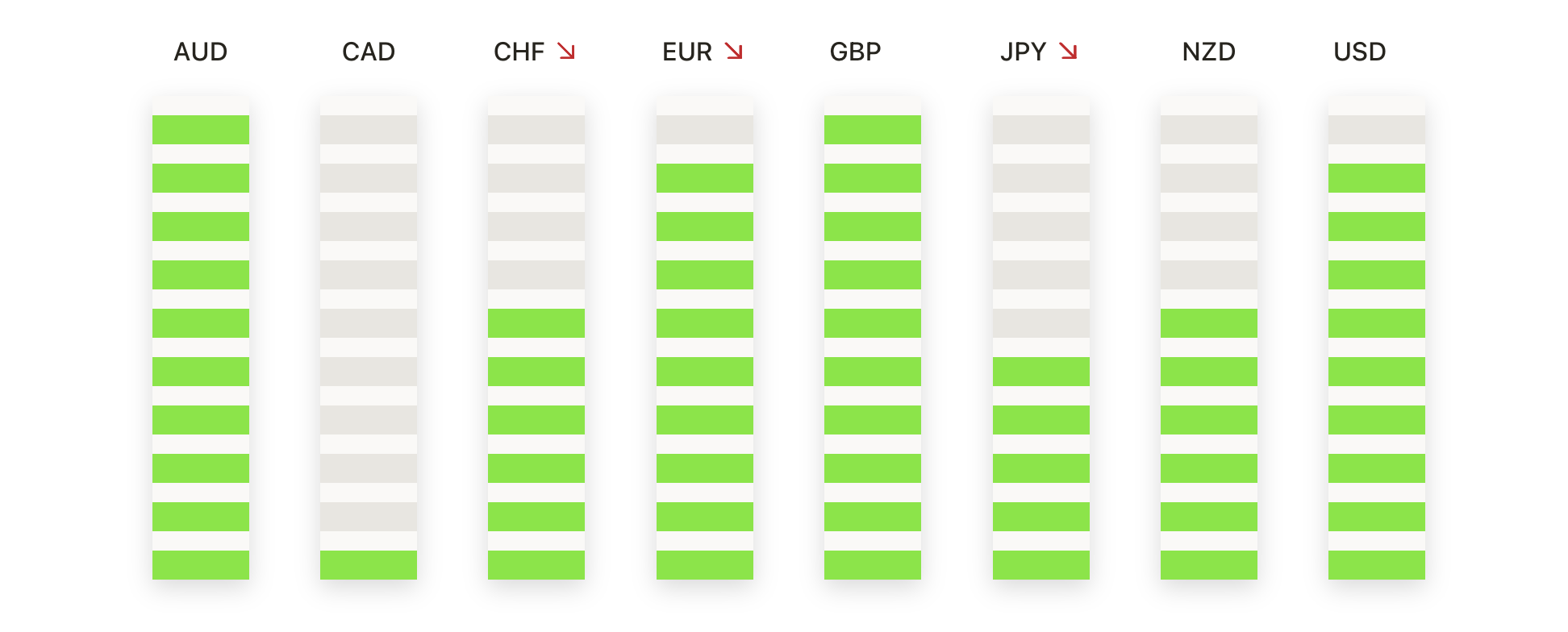

- EUR/USD Sube a Máximo de 13 Meses Mientras se Mantiene el Impulso Alcista: El par EUR/USD cerró en 1.1614, subiendo un 0.33% después de cotizar entre 1.1576 y 1.1614. Fue la tercera ganancia diaria consecutiva y marcó el cierre más alto desde mayo de 2024, ya que la fortaleza del euro se mantuvo firme en medio de una demanda más débil del dólar. La tendencia sigue bien apoyada, con el par ubicado por encima de sus medias móviles de 50 días, 100 días y 200 días en 1.1371, 1.1049 y 1.0847, respectivamente. Ahora se observa resistencia en 1.1650 seguida de 1.1720, mientras que el soporte está en 1.1550 y el promedio de 50 días por debajo. Una ruptura por encima de 1.1650 probablemente atraerá a más compradores impulsivos, abriendo potencialmente el camino para probar los máximos anuales.

- GBP/USD Sube hacia el Máximo de Mayo Tras un Fuerte Repunte: GBP/USD cerró en 1.3624, ganando un 0.73% después de oscilar entre 1.3519 y 1.3649. El par mostró una sólida vela alcista que borró las pérdidas de la semana pasada y se acercó a su nivel más alto desde principios de mayo. La tendencia alcista sigue respaldada por las medias móviles de 50, 100 y 200 días en ascenso, actualmente en 1.3412, 1.3107 y 1.2933 respectivamente. La resistencia inmediata se encuentra en 1.3650, con una ruptura por encima de este nivel potencialmente apuntando al máximo de 2024 en 1.3740. El soporte se sitúa en 1.3550, seguido por la media de 50 días cerca de 1.3410.

- USD/CHF se extiende a la baja después de romper un nivel de soporte clave: El USD/CHF cerró en 0.8050, cayendo un 0.92% después de moverse entre 0.8130 y 0.8050. El par publicó una vela roja de cuerpo completo que rompió el soporte a corto plazo y registró su cierre más débil en semanas. La acción del precio sigue siendo firmemente bajista, con el par cotizando por debajo de todos los promedios móviles principales, incluyendo el de 50 días en 0.8229, el de 100 días en 0.8525 y el de 200 días en 0.8669, todos con pendiente descendente. El soporte inmediato se observa en el nivel psicológico de 0.8000, seguido por el mínimo del año en curso cerca de 0.7920. La resistencia está ahora limitada en 0.8130, mientras que una resistencia más fuerte se alinea con el promedio móvil descendente de 50 días en 0.8220. A menos que el par recupere estas zonas, el camino de menor resistencia sigue apuntando hacia abajo. Un rebote necesitaría superar los 0.8220 para aliviar la presión bajista.

- USD/JPY cae después de que el rechazo de medias clave frena el rally: USD/JPY se estableció en 144.73, cayendo un 0.95% después de fluctuar entre 146.17 y 144.51. El par publicó una vela envolvente bajista que revirtió las ganancias del viernes y confirmó una fuerte presión de venta cerca de la media móvil de 100 días en 146.67. El precio también se mantiene limitado por la media móvil de 200 días en 149.48, y el cierre del lunes por debajo de la media de 50 días en 144.15 añade al caso bajista. La tendencia a mediano plazo sigue siendo negativa, con máximos más bajos y medias móviles descendentes que refuerzan la estructura. El soporte clave se encuentra en 144.00 seguido por 143.20, mientras que la resistencia se sitúa en 145.50 y luego en 146.70.

- El oro cae por debajo de $3,330 a medida que el rechazo de la resistencia se profundiza: El oro se asentó en $3,323, cayendo un 1.31% después de cotizar entre $3,296 y $3,370. El metal registró su mayor pérdida diaria en más de dos semanas y cerró decididamente por debajo del SMA de 50 días en $3,318, anulando la estructura de recuperación de la semana pasada. A pesar de la pérdida, la tendencia a más largo plazo sigue siendo constructiva, con los SMAs de 100 días y 200 días subiendo de manera constante a $3,138 y $2,897 respectivamente. Ahora se ve soporte inmediato en $3,295 seguido por $3,270, ambos alineados con los recientes mínimos y zonas de volumen. La resistencia se encuentra en $3,360 y $3,375, y sería necesario un cierre fuerte por encima de estos niveles para reinstaurar el control alcista.

Movimientos de Mercado:

- Carnival se dispara tras superar expectativas en resultados del segundo trimestre: Las acciones de Carnival subieron casi un 7% después de que la línea de cruceros reportara ganancias e ingresos del segundo trimestre que superaron las previsiones de los analistas.

- Uber se impulsa mientras la asociación con Waymo expande el acceso a robotaxi: Uber subió casi un 8% después de que Waymo anunciara que comenzaría a ofrecer viajes en taxi autónomo en Atlanta a través de la aplicación de Uber.

- Las acciones de Advance Auto Parts caen tras la degradación de Goldman Sachs: Las acciones de Advance Auto Parts cayeron cerca del 7% después de que Goldman Sachs degradara la calificación de la acción de neutral a vender.

- CleanSpark se dispara tras el anuncio de un hito en la minería: El minero de Bitcoin CleanSpark subió más del 13% tras anunciar que había alcanzado su objetivo de tasa de hash operativa de mitad de año de 50 exahashes por segundo.

- Coinbase sube mientras el rally de criptomonedas gana tracción: Las acciones de Coinbase subieron un 12%, ya que las criptomonedas avanzaron ampliamente en respuesta a la disminución de las tensiones geopolíticas. Otras acciones de criptomonedas siguieron el mismo camino, con Galaxy Digital subiendo un 5%, lo que refleja una mejora en el sentimiento en el sector de activos digitales.

- Las acciones de petróleo caen por la tregua en Medio Oriente y la caída de precios: Los nombres en el sector de la energía operaron a la baja tras otra fuerte caída en los precios del petróleo. Exxon Mobil cayó más del 3%, mientras que Chevron bajó un 1.8%. El fondo Energy Select Sector SPDR (XLE) bajó un 1% ya que la tregua entre Israel e Irán redujo los temores de interrupciones en el suministro y provocó una caída en los precios del crudo.

Las acciones extendieron su repunte el martes a medida que los inversores se mostraron más confiados en que el alto el fuego entre Israel e Irán se mantendría, reduciendo el riesgo geopolítico y empujando los precios del petróleo a la baja de manera pronunciada por segunda sesión consecutiva. El Dow, el S&P 500 y el Nasdaq registraron sólidas ganancias, respaldadas por un renovado apetito por el riesgo y un fuerte desempeño en las acciones tecnológicas y de viajes. La caída en los rendimientos del Tesoro y una postura cautelosa del presidente de la Reserva Federal, Jerome Powell, reforzaron la idea de que los recortes de tasas no son inminentes, pero tampoco están descartados. Mientras tanto, los decepcionantes datos de confianza del consumidor en EE. UU. agregaron señales de un mercado laboral en enfriamiento. De cara al futuro, la atención se dirige a las próximas cifras de inflación y a cualquier desarrollo adicional en la política fiscal y comercial de EE. UU.