週一,一股重燃的樂觀情緒席捲全球市場,因美國政府結束歷史性停擺的進展有助於提升投資者信心,隨後波動時期有所緩解。唐納德·特朗普總統的評論表示,他開放支持兩黨合作的參議院協議,該協議將重新開放聯邦機構並恢復數十萬工人的薪酬,從而緩解了壓抑投資風險偏好的關鍵宏觀不確定性之一。科技和增長相關的資產領導了復甦,投資者重新轉向上週由於估值擔憂和信心減弱而面臨劇烈壓力的部門。儘管該協議仍需參議院和眾議院最終批准,但向解決方案邁進的態勢足以穩定情緒,並鼓勵主要地區的股票重新轉向正面。

重點摘要:

- 道瓊斯指數上漲因停擺協議臨近:道瓊斯工業平均指數上漲381.53點,漲幅0.81%,收於47,368.63點,因對參議院達成結束美國政府停擺協議的樂觀情緒重新燃起,提振了投資者的信心。

- 標普500指數反彈1.5%,科技和金融類股領漲:標普500指數上漲1.54%,達到6,832.43點,主要受到半導體、人工智慧基礎設施和軟體公司強勁增長的帶動。Nvidia和Broadcom領漲,微軟在結束連續八天的跌勢後上漲了1.9%,為反彈提供了支持。

- 納斯達克指數隨著AI股重拾動力而上漲:納斯達克綜合指數飆升2.27%,達到23,527.17點,從四月以來最糟糕的每週跌幅中反彈。與人工智能相關的領導者如英偉達、Palantir和AMD均大幅上漲。

- 歐洲市場因為對停擺樂觀情緒而上漲:歐洲股票大幅上漲,Stoxx 600 指數收盤上漲 1.4%,各行業普遍上揚。英國富時 100 指數上漲 1.08%,法國 CAC 40 指數上漲 1.50%,德國 DAX 指數上漲 1.73%,而義大利的富時 MIB 指數表現最佳,上漲 2.29%。科技和銀行板塊領先區域表現,其中 Stoxx 600 科技指數收盤上漲 1.6%,銀行股創下新的一年高點。企業動態也成為焦點,帝亞吉歐因任命新 CEO 上漲超過 5%。同時,希臘通脹率微幅上升,葡萄牙報告其貿易赤字有所改善。

- 亞太市場在人工智能拋售後強勢反彈:由於投資者忽略了上週的估值驅動下跌,亞洲股市普遍上漲。韓國的Kospi領漲地區性收益,跳升3.02%至4,073.24,受到三星電子、SK海力士和GS控股大幅反彈的推動。日本的日經225指數在日本央行會議記錄暗示可能加息後,上漲了1.26%至50,911.76點,而香港的恒生指數上漲1.54%,中國的CSI 300指數則在通脹數據好於預期後增加了0.17%。受失業率下降和強勁的農村就業增長的支持,印度的Sensex和Nifty指數均上漲超過0.5%。

- 油價因停工希望而上漲:隨著對美國政府停工解決方案的樂觀情緒提振了需求前景,原油期貨上漲。布倫特原油上漲0.69%,達每桶64.07美元,而西德克薩斯中質油(WTI)上漲0.67%,至每桶60.16美元。儘管市場對庫存增加和12月OPEC+產量增長的擔憂限制了漲幅,但交易員們認為暫停進一步增產對短期內是有支撐作用的。

- 國債收益率因風險情緒改善而上升:10年期國債收益率上升超過2個基點,達到4.116%,而2年期國債收益率上升3個基點,達到3.591%,因投資者預期政府關門可能結束。30年期國債收益率略微上升至4.706%。

外匯今日重點:

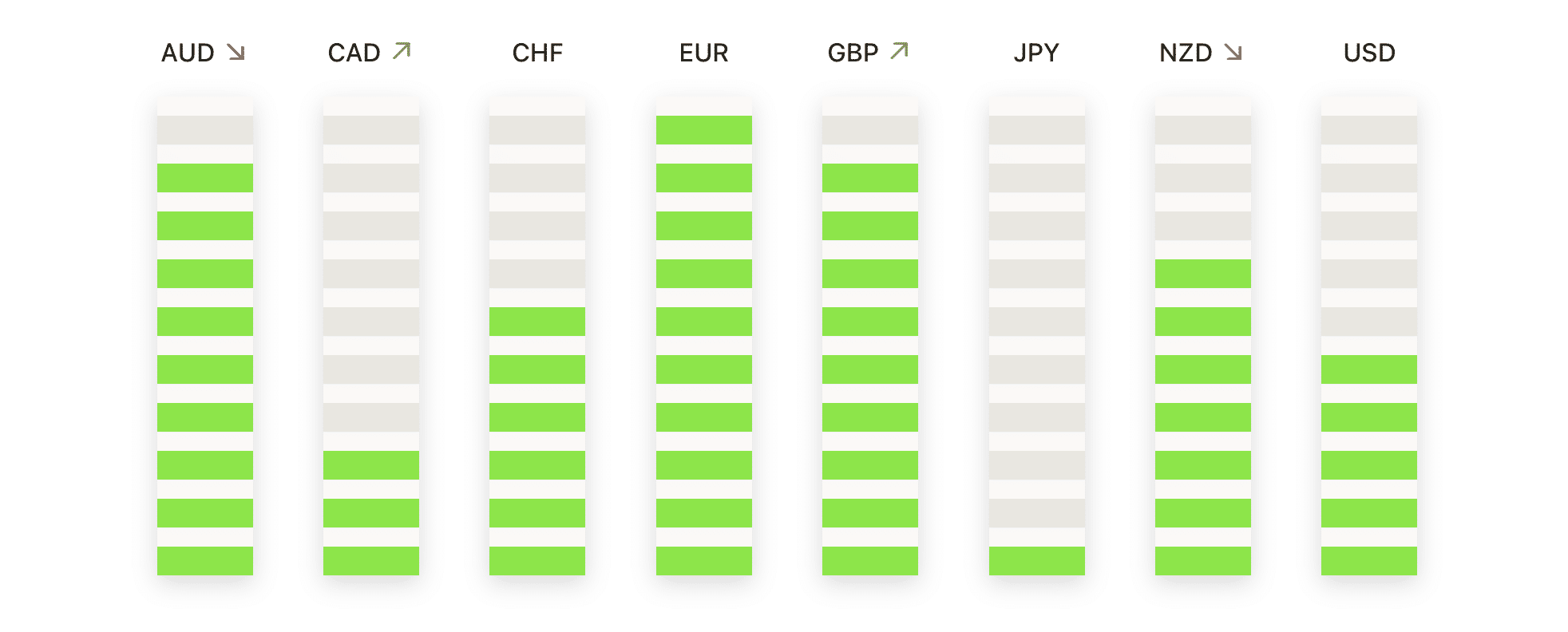

- 歐元/美元下跌,壓力接近十月初的低點:歐元/美元收於1.1563,下跌0.03%,在1.1593和1.1541之間波動。該匯率繼續在50日和100日簡單移動平均線(SMA)1.1665以下交易,凸顯了持續的短期下行壓力。儘管整體結構受到200日SMA 1.1351上升支撐,近期交易仍然以拋售興趣為主。該匯率現已接近十月初的前次波動低點,初步支撐可能在此出現。阻力位於1.1593的當日高點之前的1.1665區域。如果價格保持在1.1541以上,可能會出現整固;然而,若跌破該水平,可能目標將是1.1500心理關口以及更深的回撤水平。

- 英鎊/美元保持堅挺,但仍低於主要平均線:英鎊/美元以1.3182收盤,上漲0.14%,在1.3191到1.3136之間波動。儘管日內有小幅反彈,但價格仍低於50日簡單移動平均線(SMA)1.3387、100日SMA 1.3442和200日SMA 1.3288。最近跌破200日SMA確認了中期趨勢的看跌轉變,且較高的高點和較低的低點日益明確。阻力位於1.3191,然後是200日SMA 1.3288。支撐位於1.3136,若跌破則面臨1.3000區域。若持續回升至1.3288上方,將緩解看跌動能。

- 美元/日元延續升勢邁向新高點:美元/日元收於154.04,上漲0.41%,在154.24到153.39之間波動。該貨幣對繼續向上推進,高於50日均線(SMA)150.22、100日均線148.61和200日均線147.69,且這些均線均呈上升趨勢。整體趨勢依然明顯看漲,受到不斷創下更高高點和強勁動能的支持。近期阻力位見於154.24,有望延伸至155.00。初步支撐位於153.39,如果出現更深的回調,則下看50日均線。只要價格保持在153.39以上,多頭就能繼續掌控局勢。

- AUD/USD 反彈,測試多層阻力:AUD/USD 收於0.6538,上漲0.71%,在0.6540和0.6489之間交易。該貨幣對展現了強勁的回升,收於100日均線0.6538之上,但仍低於50日均線0.6558。上升的200日均線位於0.6449,繼續支撐中期結構。即時阻力位於0.6540和0.6558,如果動能持續,0.6600將成為下一個上行目標。支撐位於0.6489和200日均線。穩固收於0.6538之上將加強改善的短期基調。

- 黃金隨著上升趨勢在50日移動平均線上方重新確立而跳升:黃金收於4111美元,上漲2.77%,交易區間在4115美元和3998美元之間。金屬錄得強勁的看漲交易日,從接近50日簡單移動平均線(SMA)3890美元的支撐位決然反彈。黃金仍遠高於100日SMA 3620美元和200日SMA 3370美元,保持堅實的中期上升趨勢。即時阻力位於4115美元,之前的歷史高點約在4400美元是下一個關鍵水平。支撐位於3998美元,並且上升的50日SMA提供更深層次的趨勢支撐。持穩在3998美元以上保持看漲結構。

- 白銀強力反彈,上升趨勢保持不變:白銀收於$50.51,上漲4.53%,交易區間在$50.55至$48.91之間。金屬價格現在已經連續七個月上漲,受到50天SMA(簡單移動平均線)在$46.48和100天SMA在$42.07上方的支撐。從$48.00區域的反彈加強了這一區域作為近期支撐位的意義。即時阻力位於$50.55,隨後是$54.00-$55.00區域,這裡是之前的高點。如果跌破$48.91將意味著新的修正壓力,而保持在該位置上方則維持整體的看漲趨勢。

市場動態:

- 人工智慧和半導體股票領漲市場:Palantir 上漲逾 9%,在 S&P 500 和 Nasdaq 100 中名列前茅,而美光和威騰電子則上漲超過 6%,因為投資者在上週拋售後重新轉向與人工智慧相關的基礎設施股票。

- 超大型科技股回升,支持了更廣泛的市場情緒:Nvidia上漲超過5%,Tesla和Alphabet上漲超過3%,而Amazon、Meta和Microsoft上漲超過1%,幫助穩定在週跌幅較大的納斯達克。Apple也上漲了0.36%。

- 金礦商集會隨著黃金飆升:Anglogold Ashanti、Barrick、Gold Fields和Newmont分別上漲超過5%,受黃金價格強勁反彈推動,該金屬單日上漲近3%。

- 樹屋食品因收購交易飆升:在Investindustrial同意以約29億美元收購該公司後,樹屋食品上漲超過22%。

- 雅寶公司股價目標上調推進:由於第一銀行認為鋰市場動態改善,將雅寶公司的目標股價從70美元上調至85美元後,雅寶公司的股價上漲超過6%。

- Celestica 在評級提升至買入後上漲:在花旗集團將該股從中性評級上調至買入並設立 $375 的目標價後,Celestica 上漲了超過 6%。

- 隨著投標興趣減弱,Metsera股價下跌:由於Novo Nordisk拒絕提高其收購報價,Metsera股價下跌超過15%,這實際上結束了與輝瑞的投標競賽。

- Monday.com 的收入展望疲軟:在發佈第四季度營收指引為 3.28 億至 3.30 億美元,低於市場預期後,Monday.com 的股價下跌超過 12%。

- 應用光電子公司被降級後股價下跌: 由於B. Riley Securities將其評級從中立下調至賣出,並設定15美元的目標價,應用光電子公司股價下跌超過11%。

- 鮑爾公司因領導變更而下跌:在其首席執行官立即卸任後,鮑爾公司的股價下跌超過5%,引發了對領導層持續性的擔憂。

由於結束美國政府關門的進展減輕了近期香港投資情緒所承受的不確定壓力,市場本週開始呈現出更強勁的勢頭。科技股、與AI相關的股票以及周期性股票的反彈顯示出對風險的重新偏好,儘管投資者仍然關注立法批准的最終階段和關鍵經濟數據的重新發布。儘管潛在的解決方案提升了近期的信心,但未來幾天的走勢將取決於立法者能否迅速收尾,以及隨著市場進入年底布倉階段,投資情緒的改善是否持久。