週二,美國股市反彈,因為投資者不再過分擔憂人工智慧可能迅速擾亂企業軟體市場,這引發了科技和半導體股票的反彈行情。道瓊斯工業平均指數與標普500指數及納斯達克綜合指數一起收高,受益於超微半導體(Advanced Micro Devices)的強勁表現、軟體股票的反彈,以及家得寶(Home Depot)的正面盈利驚喜。這次的回升緊隨前一交易日的急劇拋售,此前因AI擾亂的擔憂、總統唐納德·川普(Donald Trump)的加徵關稅言論升級以及持續的地緣政治緊張局勢所引發的拋售潮。

重點摘要:

- 標準普爾500指數因科技股走強而上漲:標準普爾500指數上漲52.70點,漲幅0.77%,收於6,890.07點。該指數主要受軟體和半導體股票反彈的支撐,因為交易者已經克服了對人工智慧驅動的擾動的近期恐懼。

- 道瓊斯工業平均指數在零售和科技股帶領下上漲:由30支股票組成的道瓊指數上漲了370.44點,或0.76%,收於49,174.50點。漲幅主要受到家得寶一年來首次超預期盈利和週一IBM股票大幅拋售後的回升所支撐。

- 納斯達克綜合指數表現優異:半導體行情推動下納斯達克綜合指數上漲235.34點,漲幅達1.04%,收於22,863.68點。這個科技股比重較高的指數在市場中領漲,主要得益於超微半導體公司(Advanced Micro Devices)在宣布與Meta Platforms達成重大合作後的大幅上漲。

- 歐洲市場在關稅影響較預期溫和下顯示韌性:由於市場對10%的美國全球關稅的實施反應積極,歐洲股市在交易日結束時表現正面,此次關稅低於特朗普政府此前威脅的15%的稅率。泛歐Stoxx 600指數上漲0.3%,巴黎的CAC 40指數上漲0.23%,達到8,517點,法蘭克福的DAX指數上升0.09%,以25,014點收盤。在倫敦,FTSE 100指數持平,停留在10,685點。受貿易政策高度敏感的汽車行業領漲,上漲近2%。同時,能源行業繼續強勢表現,歐洲石油和天然氣指數創下歷史新高,因布倫特原油價格保持高位。儘管整體情緒樂觀,米蘭的FTSE MIB指數逆勢下跌0.13%,以46,639點收盤。投資者還消化了來自歐洲汽車製造商協會(ACEA)的數據,顯示歐盟汽車註冊量同比下降3.9%,其中特斯拉在電池電動車市場的份額顯著下降。

- 亞洲市場分化,芯片需求抵消貿易不確定性:週二,由於投資者在美國關稅言論的重新出現和半導體行業的強勁反彈之間尋求平衡,亞太地區的股票市場表現不一。台灣加權指數領跑亞太地區,飆升2.75%至創紀錄的34,700.82點,而韓國綜合指數上漲2.11%,連續第三天創下新高,達到5,969.64點。日本日經225指數也獲得支持,上漲0.87%,收於57,321.09點。相反地,香港恆生指數下跌2%,受到醫療保健類股票和泡泡瑪特下滑5%的拖累。在中國大陸,儘管中國人民銀行將一年期貸款市場利率(LPR)維持在3%,五年期LPR維持在3.5%,但市場在農曆新年後上漲了1.06%。印度Sensex指數下跌1.3%,因人工智慧(AI)干擾引發本地IT公司的擔憂,而澳洲標準普爾/澳交所200指數則小幅下跌至9,022.3點。

- 油價下跌,因伊朗表示願意達成協議:油價從接近七個月高點回落,此前伊朗表示準備在核談判前採取措施與美國達成協議。布倫特原油價格下跌1.01%,至每桶70.77美元,而西德克薩斯中質原油價格下跌1.03%,至每桶65.63美元。早些時候,由地緣政治風險溢價推動的漲幅消退,因為出現了外交信號,且分析師預計美國原油庫存將增加。

- 由於關稅風險持續存在,國債收益率變動不大:在最高法院的挫折之後,投資者權衡進一步的關稅升級風險,國債收益率變動不大。10年期收益率小幅上升至4.037%,2年期上升至3.463%,30年期在4.688%附近徘徊。在特朗普總統的國情咨文發表前,市場仍然保持謹慎,交易員密切關注進一步的政策信號。

- 美國就業增長在二月初顯示出初步改善:根據ADP報告,截止至2月7日的那一周,美國私人部門新增了12,750個就業機會。這一增長標誌著連續第四周改善,也是自2025年底以來最強勁的一周增長。儘管這些數據是初步數據,但它們顯示出進入二月非農就業報告參考期時的增長勢頭正在逐步形成。

外匯今日重點:

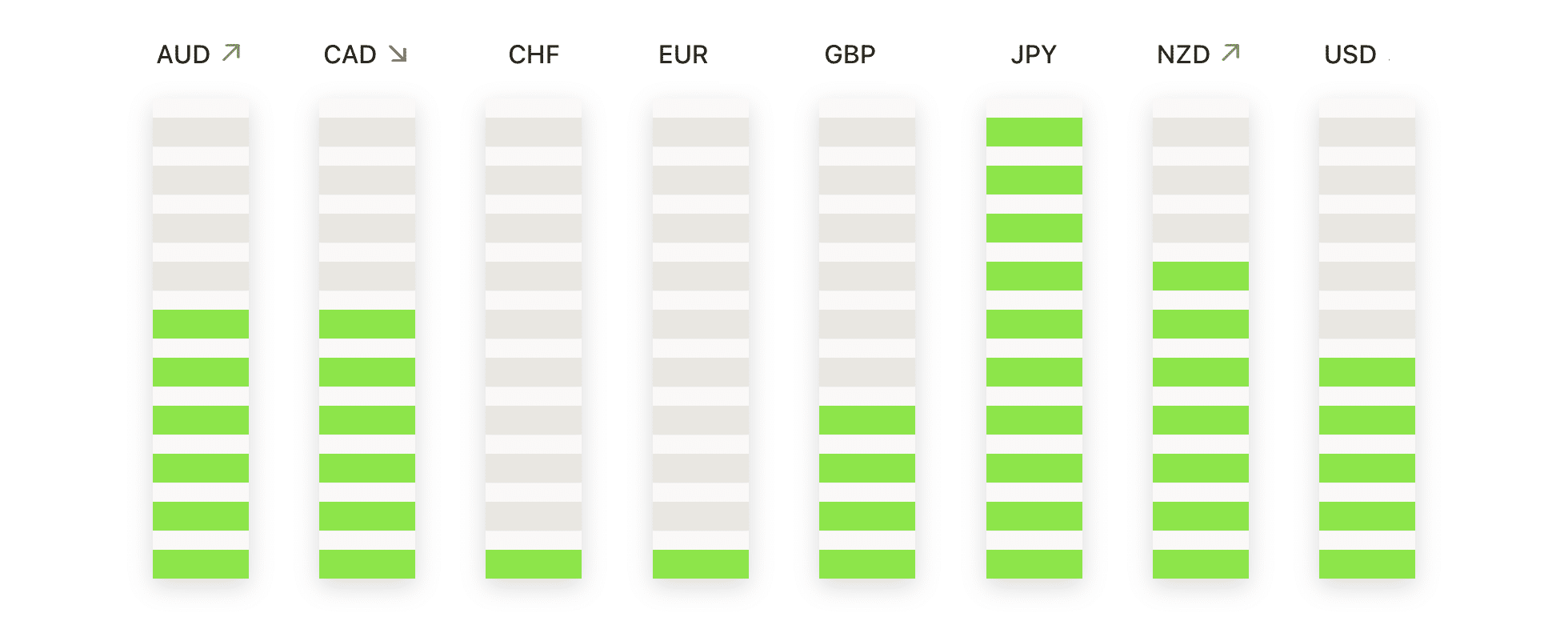

- 歐元/美元在上升的中期趨勢支撐位上方整固:歐元/美元下跌了0.07%,收於1.1776,反映出在2025年末和2026年初強勁上漲後的暫歇。該貨幣對在1.1766和1.1796之間波動,輕鬆保持在上升的50日、100日和200日移動平均線(分別位於1.1734、1.1690和1.1654)上方,這些均線繼續支撐更廣泛的看漲結構。近期價格行動顯示,自10月以來呈現一系列更高的高點和更高的低點,目前的區間表明是整固而非趨勢用盡。買家一直在1.1760附近防守下跌,表明潛在需求仍完好。若能持續保持在此水平以上,可能會重新推高至1.1796,甚至潛在推至1.2050區域,而跌破50日移動平均線則將預示更深的修正階段,目標指向1.1690。

- 英鎊/美元穩定在關鍵移動平均線附近:英鎊小幅上漲0.04%,收於1.3498美元,顯示出在近期修正價位行動後的穩定跡象。該貨幣對在1.3470至1.3539的區間內交易,成功捍衛了接近100日和200日簡單移動平均線(SMA)1.3394和1.3446的支撐位,並受到50日SMA 1.3532的壓制。這些關鍵移動平均線的匯合反映出缺乏即時的方向性信念,儘管從中期來看更廣泛的趨勢依然向上。接近1.3470盤中低點的購買興趣表明市場正試圖在從1.3850峰值回落後形成底部。在1.3470以上保持穩定可能會打開朝1.3539回升的大門,而若果斷跌破1.3446則會增加向1.3394靠攏的風險。

- 美元/日圓大幅反彈向動態阻力靠攏:美元/日圓上漲0.80%至155.88,顯示出強勁的看漲趨勢,買家在近期回調後重新掌控局面。該貨幣對交易區間在154.52至155.28之間,重新收回了100日簡單移動平均線(SMA)154.98,並接近作為近期修正階段中的動態阻力位50日SMA附近的155.93。長期趨勢依然堅定地看漲,200日SMA在150.74,遠低於當前價格。如果能持續突破155.93,將很可能確認看漲趨勢的延續,目標164.00和159.00。而如果無法持穩於154.98上方,則可能回調至154.52及152.00支撐區域。

- 黃金在觸及新高後回落,但趨勢依然穩固:黃金下跌1.20%,收於$5,163,未能站穩$5,250區域上方,顯示在強勁的上漲延伸後的修正性回調。該金屬在$5,093 和 $5,250 之間波動,價格短暫逼近$5,400 區域後,高價位出現賣家。儘管有所回落,黃金依然在急劇上升的50日、100日和200日移動平均線,分別為$4,721、$4,406和$3,907上方得到良好支持,確認了長期上升趨勢的強勁。近期的下跌似乎是修正而非趨勢改變,買家繼續在回調時進場。

- 白銀回落因獲利回吐放慢了最近的動力:白銀下跌1.11%,收於87.18美元,當日交易區間在84.97美元到88.91美元之間。此前,由於在最近高點出現了急劇反彈,隨後出現了獲利回吐。價格依然顯著高於上升中的50日、100日和200日移動平均線,分別為81.79美元、66.58美元和52.17美元,保持著堅實的中長期看漲結構。在月初極端飆升之後,白銀似乎正在進入盤整階段,買家試圖保衛85.00美元區域。只要支撐位保持,目前的回調更像是上升動能的冷卻,而非逆轉。

市場動態:

- Vir Biotechnology股價因積極的試驗更新飆升:在公司公佈其VIR-5500治療轉移性前列腺癌患者的第一階段試驗的鼓舞人心的更新數據後,Vir Biotechnology的股票上漲了近28%。

- 超微半導體因與Meta AI的合作而上漲:約合9%。超微半導體宣佈與Meta平台達成多年協議,將在AI數據中心部署高達6吉瓦的GPU。此協議還包括一份基於性能的認股權證,涵蓋高達1.6億股。

- Dillard’s 股價因假期銷售疲軟而下跌:Dillard’s 股價在報告假期季度收入遜於預期後下跌7%。銷售額達19.9億美元,未達分析師預期。

- 齊夫·戴維斯(Ziff Davis)公佈財報未達預期後股價下跌:齊夫·戴維斯報告顯示第四季度調整後每股收益為2.56美元,低於市場普遍預期的2.70美元,導致股價下跌超過10%。

由於投資者重新評估了先前對人工智慧顛覆的擔憂並適應了不斷變化的貿易背景,市場以更穩定的基礎結束了本次交易。美國股票的反彈、半導體的強勢以及主要外匯對的穩定,凸顯了選擇性風險承受能力的回歸,儘管關稅、地緣政治和政策不確定性繼續影響市場情緒。隨著就業增長顯示出些許改善,商品和加密貨幣市場的波動性仍在持續,市場焦點現在轉向即將發布的宏觀數據和政策信號,以判斷這次的喘息式反彈能否持續下去,還是會讓位於重新謹慎。