美国股市周二反弹,投资者逐渐摆脱了对人工智能可能迅速扰乱企业软件的担忧,推动科技股和半导体股普遍上涨。道琼斯工业平均指数、标准普尔500指数和纳斯达克综合指数均收高,受到先进微设备公司强劲表现、软件股反弹以及家得宝意外盈利的提振。此前一交易日,由于对人工智能干扰的担忧加剧、美国总统唐纳德·特朗普的关税言论升级以及持续的地缘政治紧张局势,引发了市场的急剧抛售。

重点摘要:

- 标普500指数因科技股走强而上涨:标普500指数上涨52.70点,或0.77%,收于6,890.07点。指数主要受到软件和半导体板块回升的支撑,因为交易员们逐渐消除了对人工智能驱动的中断的近期担忧。

- 道琼斯工业平均指数在零售和科技板块带动下上涨:由30只股票组成的道琼斯指数上涨了370.44点,涨幅为0.76%,收于49174.50点。涨幅主要受惠于家得宝一年以来首次盈利超预期以及IBM股价在周一大幅下跌后的反弹。

- 纳斯达克综合指数在半导体涨势中表现优异:纳斯达克综合指数上涨了 235.34 点,或 1.04%,收于 22,863.68 点。这个以科技股为主的指数引领了市场上涨,受到了超威半导体在与Meta平台宣布重要合作伙伴关系后大涨的推动。

- 欧洲市场韧性十足,关税影响不如预期严重:欧洲股市在今日交易中收于正值,因市场对美国实施的10%全球关税做出反应,该税率低于特朗普政府此前威胁的15%。泛欧Stoxx 600指数小幅上扬0.3%,巴黎CAC 40指数上涨0.23%,达到了8,517点,法兰克福DAX指数增加0.09%至25,014点。在伦敦,FTSE 100指数保持平稳,停留在10,685点。受贸易政策高度影响的汽车行业领涨,涨幅接近2%。与此同时,能源行业继续表现强劲,随着布伦特原油价格维持高位,欧洲石油和天然气指数创下历史新高。尽管整体乐观情绪弥漫,米兰FTSE MIB指数逆势下滑0.13%,收于46,639点。投资者还消化了欧洲汽车制造商协会(ACEA)的数据,显示欧盟汽车注册量同比下降3.9%,其中特斯拉在电池电动汽车市场上显著失去份额。

- 芯片需求抵消贸易不确定性,亚洲市场表现分化: 周二,亚太地区股市表现不一,因为投资者在美国关税言论与半导体行业强劲反弹之间取得了平衡。台湾加权指数领涨,飙升2.75%至创纪录的34,700.82点,韩国Kospi指数也上涨2.11%,连续第三次创下新高,达到5,969.64点。日本日经225指数也有所支撑,上涨0.87%,收于57,321.09点。相反,香港恒生指数下跌2%,受医疗股和泡泡玛特下滑5%的拖累。中国大陆市场在春节假期后上涨1.06%,尽管中国人民银行将一年期LPR维持在3%,五年期LPR维持在3.5%。印度Sensex指数下跌1.3%,因为AI颠覆担忧打击了当地IT公司,澳大利亚S&P/ASX 200指数小幅下跌,收于9,022.3点。

- 油价回落,因为伊朗表示愿意达成协议:在伊朗表示准备采取步骤与美国达成协议以进行核谈判之后,油价从接近七个月高点回落。布伦特原油下跌1.01%,至每桶70.77美元,而WTI原油下跌1.03%,至每桶65.63美元。由于地缘政治风险溢价推动的早期涨幅随着外交信号的出现而消退,分析师预计美国原油库存将增加。

- 随着关税风险持续存在,国债收益率变化不大:在最高法院挫折后,投资者权衡了进一步关税升级的风险,国债收益率变化不大。10年期国债收益率小幅上升至4.037%,2年期上升至3.463%,而30年期则徘徊在4.688%左右。市场在特朗普总统的国情咨文前保持谨慎,交易员密切关注进一步的政策信号。

- 美国2月初就业增长出现初步改善:美国就业增长显示出改善迹象,ADP报告称截至2月7日当周,私人就业人数增加了12,750人。这一增长标志着连续第四周的改善,也是自2025年末以来最强劲的一周增幅。尽管这些数字是初步数据,但数据显示进入2月非农就业报告期时势头正在增强。

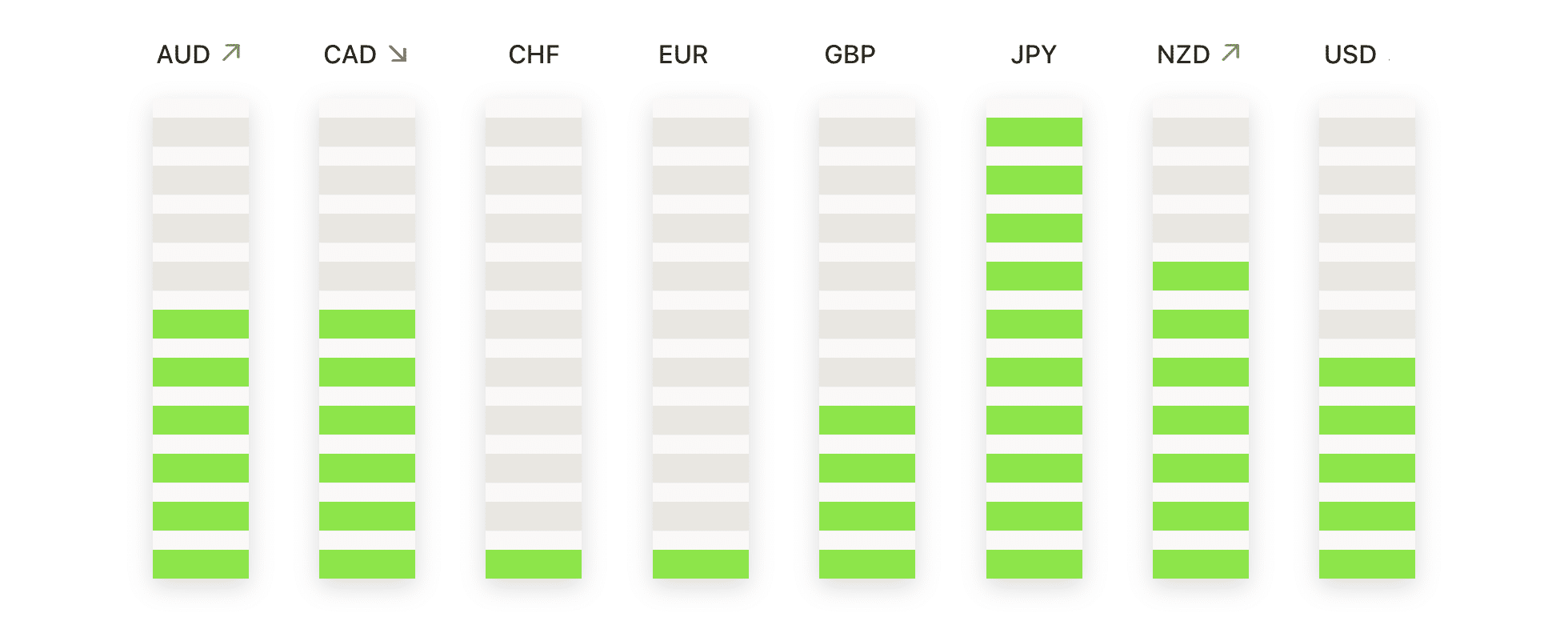

外汇今日重点:

- 欧元/美元在上升的中期趋势支撑位上方盘整:欧元/美元下跌0.07%,收于1.1776,体现了2025年底和2026年初强劲上涨后的暂停。该货币对在1.1766和1.1796之间交易,稳稳地站在上升的50日、100日和200日简单移动平均线(SMA)上方,分别为1.1734、1.1690和1.1654,继续支撑更广泛的看涨结构。近期的价格走势显示,自十月以来形成了一系列更高的高点和更高的低点,目前的范围表明盘整而不是趋势耗尽。买方一再在1.1760附近区域进行防守,表明潜在需求依然存在。若该水平能持续持稳,可能会推动再度上涨至1.1796,甚至可能达到1.2050区域,而跌破50日SMA则将意味着进入更深的修正阶段,目标为1.1690。

- 英镑/美元接近平均线稳定:英镑兑美元汇率上涨了0.04%,收于1.3498,显示出在最近的修正性价格动作后趋于稳定的迹象。该货币对的交易区间在1.3470至1.3539之间,成功守住了与100日和200日简单移动平均线(SMA)密切对齐的支撑位,分别为1.3394和1.3446,但依然受到50日SMA 1.3532的压制。这些关键移动平均线的收敛反映出市场缺乏立即的方向性信心,尽管长期来看整体方向仍是上行趋势。接近1.3470的日内低点的买盘兴趣表明市场正在尝试在从1.3850高点回退后形成一个底部。若能稳企在1.3470以上,可能会打开重新上探1.3539的空间,而若明显收盘低于1.3446,则增加了风险接近1.3394。

- USD/JPY大幅反弹向动态阻力靠近:美元兑日元上涨0.80%,收于155.88,标志着一个强劲的看涨交易日,因为买家在最近的回调后重新掌控局面。该货币对的交易范围在154.52和155.28之间,收复了154.98的100日均线(SMA),并向155.93附近的50日均线(SMA)压近,这在修正阶段中一直充当动态阻力。长期趋势保持明确的看涨,200日均线位于150.74,远低于当前价格。若能持续突破155.93,将可能确认重新看涨延续至157.00和159.00,而未能守住154.98将有可能回调至154.52和152.00的支撑区间。

- 金价触及新高后回落,但趋势依然坚挺:金价下跌1.20%,收盘报5,163美元,此前未能维持在5,250美元上方的涨势,显示出在强劲的上涨延续后出现了修正性的暂停。金价在5,093美元至5,250美元之间波动,当价格短暂接近5,400美元区域时,卖家在高位出现。尽管回调,金价依然受到其急剧上升的50天、100天和200天简单移动平均线(分别位于4,721美元、4,406美元和3,907美元)之上的良好支撑,确认了长期上行趋势的强劲。最近的下跌似乎是修正性的,而不是改变趋势的,买家继续在下跌时入场。

- 白银回调因获利回吐减缓最近的动能:白银下跌1.11%,以87.18美元收盘,盘中交易区间介于84.97美元和88.91美元之间,此前因获利回吐在近期高点后出现白银回调。价格仍显著高于上升的50日、100日和200日简单移动平均线(SMA),分别为81.79美元、66.58美元和52.17美元,保持了坚定的中长期看涨结构。在月初出现极端上涨后,白银似乎进入了盘整阶段,买家试图在85.00美元区域进行防守。目前的回调表明上行动能有所减弱而非逆转,只要支撑位保持不变。

市场动态:

- 在积极的试验更新后,Vir Biotechnology 股价飙升:在该公司发布了其 VIR-5500 治疗转移性前列腺癌患者的第一阶段更新数据后,Vir Biotechnology 股价飙升近28%。

- 超微半导体公司在与Meta平台签订AI合作协议后股价上涨:超微半导体公司在宣布与Meta平台达成一项多年协议后股价上涨约9%。根据协议,超微半导体公司将为Meta提供高达6千兆瓦的GPU用于其AI数据中心。协议还包括一份基于绩效的认股权证,涵盖多达1.6亿股股票。

- 由于假期销售疲软,迪拉德股份下跌:由于假期季度的收入低于预期,迪拉德股份下跌7%。19.9亿美元的销售额未达到分析师的预期。

- Ziff Davis收益未达预期后股价下跌:在公布第四季度调整后每股收益为2.56美元,低于2.70美元的普遍预期后,Ziff Davis股价下跌超过10%。

由于投资者重新评估了此前对人工智能干扰的担忧,并适应了不断变化的贸易背景,市场最终以较为稳健的状态结束了交易。美国股市的反弹、半导体的强劲表现以及主要外汇对的稳固,突显出在关税、地缘政治和政策不确定性持续影响情绪的背景下,择优承担风险的行为有所回归。虽然就业增长显示出初步改善迹象,同时大宗商品和加密货币市场的波动性持续存在,注意力现在转向即将发布的宏观数据和政策信号,以确定这种救济性反弹是否可以持续,还是会转向新一轮的谨慎态度。