週三,華爾街在接近歷史高點附近暫停,因投資者權衡科技樂觀情緒與地緣政治不確定性之間的對立力量。標準普爾500指數幾乎持平,保持在歷史最高點的1%範圍內,而納斯達克指數小幅上漲,道瓊斯指數則下跌。以英偉達創紀錄飆升為首的人工智慧股票動能,幫助抵消了疲弱的房市數據和對中東緊張局勢的謹慎情緒。以色列和伊朗之間的脆弱停火持續生效,減輕了對能源中斷的擔憂。隨著貿易擔憂的緩解和科技領導力的強勁,儘管經濟存在某些疲軟,整體市場仍保持穩定。

重點摘要:

- 標普500指數守穩於接近歷史高點:標普500指數以6,092.16收盤,變動不大,仍然在其盤中和收盤歷史最高點的1%範圍內。投資者表現出謹慎但穩定的態度,本週迄今為止該指數已上漲超過2%,這主要得益於地緣政治風險的緩解。

- 道瓊斯指數下跌,而納斯達克因科技股走強而上漲:道瓊斯工業平均指數下跌106.59點,跌幅0.25%,收於42,982.43點。同時,納斯達克綜合指數上漲0.31%,收於19,973.55點,受到Nvidia、Alphabet和AMD表現強勁的支撐。

- 儘管國防股飆升,歐洲市場下跌:由於增長放緩和關稅不確定性的擔憂,歐洲股市週三普遍下跌。斯托克600指數下跌0.74%,至536.99點,銀行和消費必需品領跌。德國DAX指數下跌0.61%,經濟機構將2025年的增長預期下調至僅0.1%。法國CAC 40指數下跌0.70%,而富時100指數下跌0.46%。西班牙確認第一季度增長放緩至0.6%,並將全年預期下調至2.4%,仍高於歐元區的0.9%預期。西班牙銀行將美國、中國和歐洲之間的關稅戰列為主要阻力。包括達能在內的食品生產商大幅下跌,同時包括萊茵金屬公司和巴布科克公司在內的國防股,由於重新裝備預算增加而上漲。

- 亞太市場在停火希望與美聯儲觀察中表現混合:亞太股市表現混合,投資者正在評估地緣政治緊張局勢和貨幣政策信號。日本的日經225指數上漲0.39%至38,942.07點,受服務業通脹數據和工業企業反彈的推動。香港的恒生指數領漲區域市場,上漲1.22%,中國大陸的滬深300指數上漲1.44%,兩者均受中東緊張局勢緩解的提振。韓國的KOSPI指數增加0.15%,但KOSDAQ指數下滑0.34%。澳大利亞的ASX 200指數持平,報8,559.2點,因5月消費者物價指數降至2.1%,為2024年10月以來的最低水平。泰國的SET指數在央行將利率維持在1.75%之後下跌0.2%。

- 油價在因停火引發的拋售後反彈:美國原油期貨上漲1.30%,收於每桶65.21美元,收復了因伊朗和以色列停火而兩天急跌的一部分失地。布倫特原油上漲1.16%,收於每桶67.92美元。在之前,由於美國空襲,這兩個基準價格都曾飆升至五個月來的高點,但在伊朗沒有針對能源基礎設施進行報復後隨之暴跌。雖然有傳言BP因與殼牌的收購交易而其股價短暫上漲,但殼牌否認任何交易正在進行。

- 美國國債收益率持穩,鮑威爾保持謹慎態度:週三,美國國債收益率幾乎沒有變化,投資者消化了美聯儲主席繼續保持謹慎的言論。10年期國債收益率幾乎持平於4.289%,而2年期國債收益率小幅下降至3.775%。鮑威爾告訴立法者,美聯儲將在觀察關稅對價格的影響時暫停利率調整,使市場在穩定的經濟數據中處於觀望狀態。

- 新屋銷售量大幅下降,因按揭利率保持高位:美國新屋銷售量於五月下降了13.7%,季節性調整後的年化銷售率為62.3萬套,創下自2024年10月以來的最慢增速。該數據比去年同期下降了6.3%,並遠低於預期。由於按揭利率持續接近7%的高位,這導致新屋銷售大幅下滑,推動房屋供應達到三年來的最高水平,這引發了對該領域需求可持續性的擔憂。

外匯今日重點:

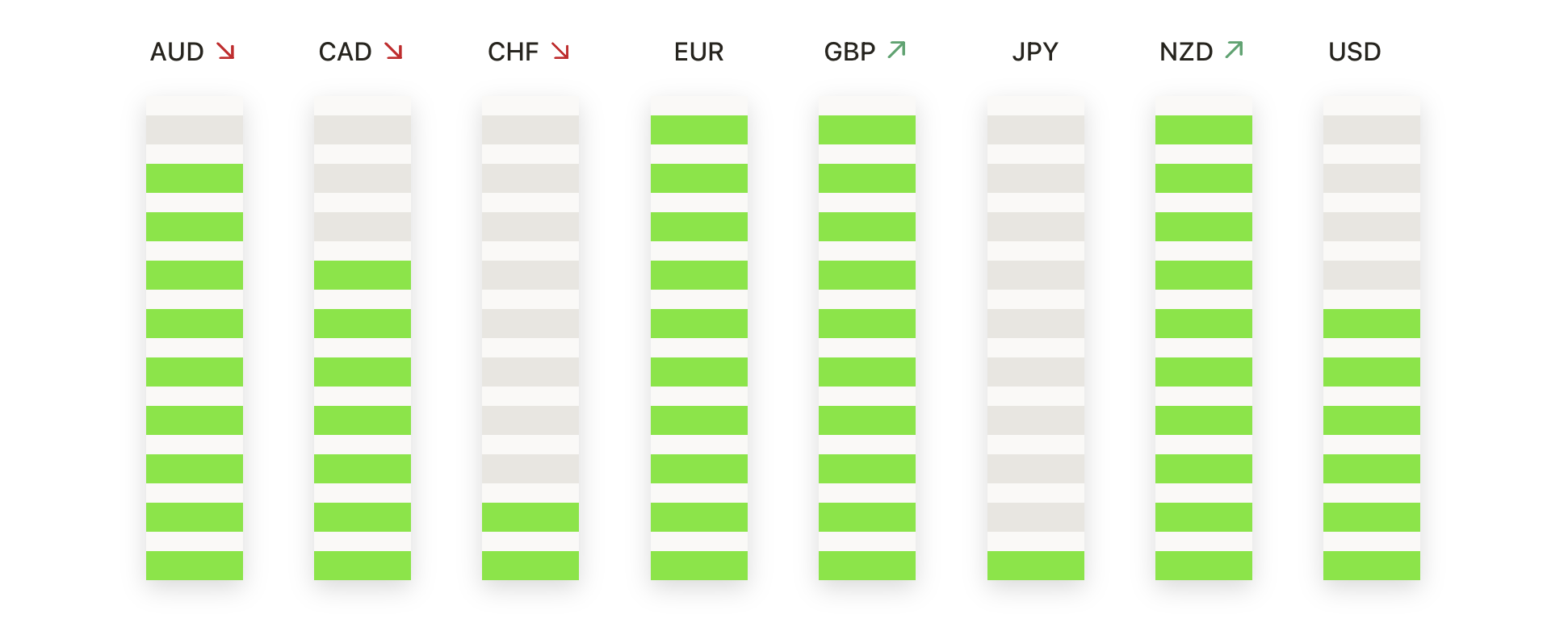

- 歐元兌美元持穩,漲勢動力逐漸增強:歐元兌美元對週三收於1.1658,上漲0.42%,在1.1589到1.1669之間波動。歐元連續第五個交易日上漲,收盤接近盤中高點,顯示上行動力依然完好。該兌換對現在遠高於其50日簡單移動平均線 (SMA) 1.1376,而所有關鍵移動平均線均支持進一步升值。市場焦點正轉向1.1700水準,該水準可能會成為短期阻力,之後是2024年3月的高點附近1.1800。在下行方面,支撐位在1.1500,任何跌破此水準的情況可能引發更深的調整。

- GBP/USD 突破後飆升至年度新高:GBP/USD 收盤報 1.3665,上漲 0.36%,從 1.3591 上升至 1.3671 的高點。價格穩居在 50 日移動均線之上,目前該均線已經在牛市序列中穿越了 100 日和 200 日移動平均線。近期上行阻力位於 1.3800,而之前的阻力位 1.3500 已轉變為穩固的支撐位。短期結構保持建設性,除非該貨幣對跌回到 50 日均線之下,否則進一步上漲仍有可能。

- 美元/日圓難以突破146.00附近的頑強阻力:美元/日圓在145.24定盤,上漲0.24%,在本交易時段中介於144.60和145.94之間波動。此貨幣對錄得連續第三日上漲,但再次未能收盤於接近146.00的阻力區上方,長長的上影線暗示盤中被拒。100日簡單移動平均線 (SMA) 在146.60處繼續充當天花板,而50日SMA從下方開始向上傾斜,使得整體趨勢處於中立狀態。如果能夠明確突破147.00,偏向將轉向上行,然而當前水平的多次失敗暗示,如果多頭失去控制,可能會回撤至初步支撐143.00。

- 紐元/美元反彈延續,關鍵阻力逼近:紐元/美元以0.6037收盤,上漲0.51%,從0.6005的低點反彈並達到0.6043的高點。紐元顯示出強勁的看漲燭形,收復了前一交易日失去的地位,並堅定地收於50日和100日移動均線之上。價格目前正鞏固在4月震盪高點0.6100的下方,如果再次測試該水準,可能觸發獲利回吐。50日和100日移動均線都已經移動到200日移動均線之上,確認了看漲的排列。目前支撐位在0.5950,只要價格保持在該區域之上,進一步的上行可能性較大。

- 澳元/美元在較溫和的通脹緩解政策壓力後上漲:本周三,澳元/美元對收於0.6510,漲幅為0.32%,從日內低點0.6484反彈至高點0.6519。由於投資者對最新的通脹數據做出反應,顯示5月CPI月率放緩至2.1%,為2024年10月以來的最低水平,澳元連續第二天延續復甦走勢。澳元連續第二天上漲,逆轉了周一的急劇下跌,並收於50日移動平均線之上。儘管0.6520區域附近仍面臨一些阻力,但買家在整個交易時段內保持控制。該貨幣對仍處於逐步復甦階段,但200日移動平均線大約在0.6550附近繼續限制上行進展。確認在該區域上方的日收盤價將為更持續的反彈打開通道,而支撐位在0.6420。

- 黃金價格上升,買家捍衛50日均線:週三,黃金結束交易時報價為$3,334,上漲0.31%,在$3,312至$3,337之間波動。這種金屬出現了輕微的回升,從接近$3,320的50日簡單移動平均線反彈並在一個關鍵支撐上方收盤。技術結構仍然強勁,價格也持穩在100日和200日簡單移動平均線上方,持續處於上升趨勢。阻力位依舊堅挺在$3,400附近,多頭多次未能突破更高點,而下行支撐位於$3,280到$3,300範圍。只要價格保持在$3,300以上,前景在延長整合期內仍然看漲。

市場動態:

- AeroVironment因強勁的收益和展望大幅上漲:AeroVironment的股價在公司報告調整後每股收益為1.61美元,營收為2.751億美元,均超出預期後,飆升21.6%。

- Bumble在宣佈裁員計劃後股價飆升: Bumble 宣佈計劃裁減30%的員工,預計每年節省4千萬美元後,股價上漲了25%。

- SiTime 宣佈股票發售計劃後股價下跌:SiTime 股價下跌 15.7%,此前公司公佈了 3.5 億美元的普通股發售計劃。

- 黑莓公司(BlackBerry)在盈利超預期和上調前景後股價上漲:由於第一季度業績超過預期,並且公司上調了全年指引,黑莓公司股價上漲了12%。

- 聯邦快遞指引令投資者失望,股價下跌:聯邦快遞預測本季度收益低於分析師預期後,其股價下跌了3.3%。儘管第四季度業績超出預期,但對未來的展望仍然影響了市場情緒。

- 由於紐約政治風險,Flagstar 股價下跌:由於擔心佐赫蘭·芒達尼在紐約市市長初選中勝出,Flagstar 股價下跌了近4%。該銀行在租金管制住宅貸款方面有大量曝險。

- QuantumScape 的電池技術更新使其股價飆升:QuantumScape 在宣布其 Cobra 隔板的生產進展後,股價上漲超過30%。

週三市場保持穩定,受到科技股強勁和油價反彈的支撐,而投資者評估通脹緩解、住房數據疲軟和地緣政治發展的影響。標普500指數徘徊在創紀錄區域下方,Nvidia的上漲幫助抵消了對增長和貿易的更廣泛擔憂。中東脆弱的停火持續生效,緩解了早前的波動,聯邦儲備主席鮑威爾在利率問題上保持了謹慎的語調。隨著注意力轉向即將到來的通脹數據和全球經濟信號,交易員似乎願意繼續參與,AI的熱情和宏觀穩定繼續保持情緒大體樂觀。