Wall Street se detuvo cerca de niveles récord el miércoles, mientras los inversores sopesaban fuerzas opuestas de optimismo tecnológico e incertidumbre geopolítica. El S&P 500 terminó prácticamente sin cambios, manteniéndose dentro del 1% de su máximo histórico, mientras que el Nasdaq subió ligeramente y el Dow retrocedió. El impulso en las acciones de inteligencia artificial, liderado por el aumento récord de Nvidia, ayudó a compensar los datos débiles de vivienda y la cautela en torno a las tensiones en el Medio Oriente. Un frágil alto el fuego entre Israel e Irán continuaba vigente, reduciendo los temores de interrupciones energéticas. Con la disminución de las preocupaciones comerciales y el sólido liderazgo tecnológico, el mercado en general se mantuvo en un camino estable a pesar de bolsillos de debilidad económica.

Puntos Clave:

- El S&P 500 se Mantiene Estable Cerca de su Máximo Histórico: El S&P 500 terminó el día con pocos cambios en 6,092.16, manteniéndose dentro del 1% de sus máximos históricos intradía y de cierre. Los inversores parecían cautelosos pero estables, con el índice subiendo más del 2% en lo que va de la semana en medio de la disminución del riesgo geopolítico.

- El Dow Jones Industrial Average cayó 106.59 puntos, o un 0.25%, situándose en 42,982.43. Mientras tanto, el Nasdaq Composite subió un 0.31% para cerrar en 19,973.55, apoyado por sólidas actuaciones de Nvidia, Alphabet y AMD.

- Caída de los Mercados Europeos a Pesar del Aumento de las Acciones de Defensa: Las acciones europeas descendieron ampliamente el miércoles, ya que las preocupaciones sobre el crecimiento desacelerado y la incertidumbre arancelaria afectaron el sentimiento. El Stoxx Europe 600 perdió un 0.74% para situarse en 536.99, liderado a la baja por los bancos y los productos de consumo básico. El DAX de Alemania cayó un 0.61%, ya que los institutos económicos recortaron las previsiones de crecimiento para 2025 a solo un 0.1%. El CAC 40 de Francia bajó un 0.70%, mientras que el FTSE 100 perdió un 0.46%. España confirmó un crecimiento más débil en el primer trimestre, de un 0.6%, y revisó a la baja su pronóstico para el año entero a un 2.4%, aún por encima del pronóstico del 0.9% de la Eurozona. El Banco de España citó las guerras arancelarias que involucran a EE. UU., China y Europa como un obstáculo clave. Los productores de alimentos como Danone cayeron drásticamente, mientras que las acciones de defensa, incluidas Rheinmetall y Babcock, se dispararon debido al aumento de los presupuestos de rearme.

- Mercados de Asia-Pacífico operan mixtos en medio de esperanzas de alto el fuego y vigilancia de la Fed:

Los valores de Asia-Pacífico se mostraron mixtos mientras los inversores evaluaban las tensiones geopolíticas y las señales de política monetaria. El Nikkei 225 de Japón subió un 0,39% hasta los 38.942,07, impulsado por los datos de inflación de servicios y un repunte en los nombres industriales. El Hang Seng de Hong Kong lideró las ganancias regionales con un aumento del 1,22%, y el CSI 300 de China continental subió un 1,44%, ambos impulsados por la disminución de las tensiones en Oriente Medio. El Kospi de Corea del Sur agregó un 0,15%, aunque el Kosdaq bajó un 0,34%. El ASX 200 de Australia se mantuvo plano en 8.559,2 después de que el IPC de mayo cayera al 2,1%, su nivel más bajo desde octubre de 2024. En Tailandia, el índice SET cayó un 0,2% después de que el banco central mantuviera las tasas estables en 1,75%. - El petróleo se recupera tras venta impulsada por cese al fuego: Los futuros del crudo estadounidense subieron un 1.30% para cerrar en $65.21 por barril, recuperando algo de terreno después de dos días de fuertes pérdidas provocadas por un cese al fuego entre Irán e Israel. El crudo Brent ganó un 1.16% para cerrar en $67.92. Ambos indicadores de referencia habían alcanzado previamente máximos de cinco meses tras los ataques aéreos de EE.UU., pero cayeron cuando Irán se abstuvo de atacar la infraestructura energética. Las acciones de BP subieron brevemente por rumores de adquisición que involucraban a Shell, aunque este último negó que hubiera algún acuerdo en progreso.

- Las rentabilidades del Tesoro se mantienen estables mientras Powell mantiene la cautela: Las rentabilidades del Tesoro de EE. UU. cambiaron poco el miércoles mientras los inversores digerían el tono cauteloso continuo del presidente de la Reserva Federal. La rentabilidad a 10 años estuvo casi plana en 4.289%, mientras que la rentabilidad a 2 años bajó ligeramente a 3.775%. Powell dijo a los legisladores que la Fed se abstendría de hacer ajustes en las tasas mientras evalúa el impacto de los aranceles en los precios, manteniendo a los mercados en modo de espera y observación en medio de datos económicos estables.

- Las ventas de viviendas nuevas caen bruscamente mientras las tasas hipotecarias permanecen elevadas: Las ventas de viviendas nuevas en los EE. UU. cayeron un 13,7% en mayo a una tasa anual ajustada estacionalmente de 623,000 unidades, marcando el ritmo más lento desde octubre de 2024. La cifra fue un 6,3% inferior a la del mismo mes del año pasado y no cumplió con las expectativas por un amplio margen. La fuerte caída, impulsada por tasas hipotecarias persistentemente altas cercanas al 7%, aumentó el suministro de viviendas a un máximo de tres años, generando preocupaciones sobre la sostenibilidad de la demanda en el sector.

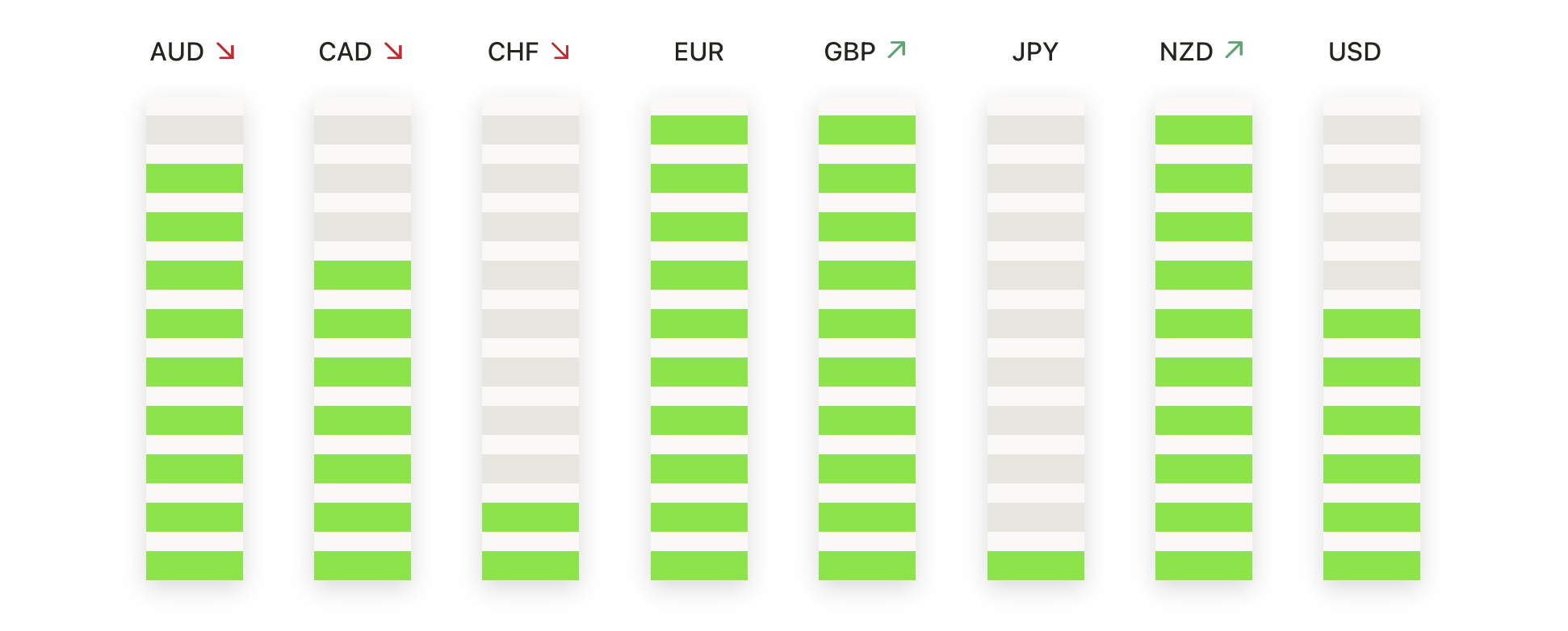

FX Hoy:

- EUR/USD se mantiene firme mientras se consolida el impulso alcista: El par EUR/USD terminó el miércoles en 1.1658, avanzando un 0.42% después de moverse entre 1.1589 y 1.1669. El euro continuó ganando terreno por quinta sesión consecutiva, cerrando cerca de su máximo intradía mientras el impulso alcista se mantenía intacto. El par está ahora bien por encima de su media móvil de 50 días en 1.1376, con todas las medias móviles clave alineadas para apoyar una mayor apreciación. El enfoque del mercado se está desplazando hacia el nivel de 1.1700, que podría actuar como resistencia a corto plazo, seguido del máximo de marzo de 2024 cerca de 1.1800. A la baja, se observa soporte en 1.1500, y cualquier caída por debajo de este nivel podría provocar una corrección más profunda.

- El GBP/USD se dispara a un nuevo máximo anual tras un movimiento de ruptura: El GBP/USD cerró la sesión en 1.3665, subiendo un 0.36% después de aumentar desde 1.3591 hasta un pico de 1.3671. El precio se mantiene cómodamente por encima del promedio móvil de 50 días, que ahora ha cruzado tanto el promedio de 100 días como el de 200 días en una secuencia alcista. La resistencia inmediata al alza se encuentra en 1.3800, mientras que la antigua resistencia en 1.3500 se ha convertido en un sólido soporte. La estructura a corto plazo sigue siendo constructiva, y a menos que el par retroceda por debajo del promedio de 50 días, es probable que se produzcan más ganancias.

- USD/JPY lucha por superar una resistencia obstinada cerca de 146.00: USD/JPY se estableció en 145.24, ganando un 0,24% después de moverse entre 144.60 y 145.94 durante la sesión. El par marcó su tercera subida diaria consecutiva, pero nuevamente no logró cerrar por encima de la zona de resistencia cerca de 146.00, con una larga mecha superior que indica un rechazo intradía. La SMA de 100 días en 146.60 continúa actuando como un techo, mientras que la SMA de 50 días ha comenzado a inclinarse hacia arriba desde abajo, manteniendo la tendencia general en una postura neutral. Una ruptura decisiva por encima de 147.00 cambiaría el sesgo hacia el alza, aunque los repetidos fracasos en los niveles actuales sugieren una posible retirada hacia el soporte inicial en 143.00 si los toros pierden el control.

- NZD/USD Extiende Rebote a medida que se Acerca una Resistencia Clave: NZD/USD terminó el día en 0.6037, subiendo un 0.51% después de rebotar desde un mínimo de 0.6005 y alcanzar un máximo de 0.6043. El dólar neozelandés registró una sólida vela alcista, recuperando terreno perdido en la sesión anterior y cerrando firmemente por encima de los promedios móviles de 50 y 100 días. El precio ahora se está consolidando justo por debajo del máximo de oscilación de abril en 0.6100, un nivel que podría desencadenar la toma de ganancias si se vuelve a probar. Los promedios de 50 y 100 días se han movido por encima del promedio móvil de 200 días, confirmando una alineación alcista. Ahora se ve soporte en 0.5950, y mientras el precio se mantenga por encima de esta zona, es probable que haya más alza.

- El par AUD/USD sube después de que una inflación más suave alivie la presión de la política: El par AUD/USD cerró en 0.6510 el miércoles, ganando un 0.32% después de rebotar desde un mínimo de 0.6484 y alcanzar un máximo de 0.6519. El dólar australiano extendió su recuperación por segundo día consecutivo, ya que los inversores respondieron a los últimos datos de inflación, que mostraron que el IPC mensual se desaceleró al 2.1% en mayo, el nivel más bajo desde octubre de 2024. El dólar australiano registró una segunda ganancia consecutiva, revirtiendo la fuerte caída del lunes y cerrando por encima del promedio móvil simple (SMA) de 50 días. Los compradores mantuvieron el control durante toda la sesión a pesar de cierta resistencia cerca del área de 0.6520. El par permanece en una fase de recuperación gradual, pero el SMA de 200 días alrededor de 0.6550 continúa limitando el progreso ascendente. Un cierre diario confirmado por encima de esta zona abriría el camino para un rally más sostenido, mientras que el soporte está en 0.6420.

- El oro sube mientras los compradores defienden la media de 50 días: El oro terminó la sesión en $3,334 el miércoles, subiendo un 0.31% después de moverse entre $3,312 y $3,337. El metal mostró una recuperación modesta, rebotando de su SMA de 50 días cerca de $3,320 y asentándose por encima de ese soporte clave por otra sesión. La estructura sigue siendo técnicamente sólida, con el precio también manteniéndose bien por encima de las SMAs de 100 días y 200 días en una tendencia alcista sostenida. La resistencia se mantiene firme alrededor de $3,400, donde los toros han fracasado repetidamente en superar, mientras que la protección a la baja se encuentra en el rango de $3,280 a $3,300. Mientras el precio se mantenga por encima de $3,300, las perspectivas siguen siendo alcistas dentro de un período prolongado de consolidación.

Movimientos de Mercado:

- Las acciones de AeroVironment suben tras fuertes ganancias y perspectiva: Las acciones de AeroVironment se dispararon un 21.6% después de que la compañía reportara ganancias ajustadas de $1.61 por acción sobre ingresos de $275.1 millones, superando ambas las estimaciones.

- Bumble se dispara tras plan de reducción de personal: Bumble subió un 25% al anunciar un recorte del 30% de la plantilla que se espera ahorre $40 millones anualmente.

- SiTime cae después de anunciar oferta de acciones: SiTime bajó un 15.7% tras revelar planes para una oferta de acciones comunes por $350 millones.

- BlackBerry sube tras superar expectativas de ganancias y elevar su pronóstico: BlackBerry avanzó un 12% luego de que los resultados del primer trimestre superaran las estimaciones y la compañía elevara su pronóstico para todo el año.

- FedEx cae mientras la orientación decepciona a los inversores: FedEx perdió un 3.3% después de proyectar ganancias por debajo de las estimaciones de los analistas para el trimestre actual. Aunque los resultados del cuarto trimestre superaron las expectativas, las perspectivas futuras afectaron el sentimiento.

- Flagstar cae debido al riesgo político en Nueva York: Flagstar cayó casi un 4% en medio de preocupaciones relacionadas con la probable victoria de Zohran Mamdani en las primarias para la alcaldía de Nueva York. El banco tiene una gran exposición a préstamos para viviendas con renta regulada.

- QuantumScape se dispara con la actualización de tecnología de baterías: QuantumScape subió más del 30% después de anunciar un avance en la producción relacionado con su separador Cobra.

Los mercados se mantuvieron estables el miércoles, respaldados por la fortaleza de las acciones tecnológicas y un repunte en los precios del petróleo, mientras los inversores evaluaban el impacto de la disminución de la inflación, los datos débiles sobre la vivienda y los desarrollos geopolíticos. El S&P 500 se mantuvo justo por debajo de un territorio récord, con el repunte de Nvidia ayudando a compensar las preocupaciones más amplias sobre el crecimiento y el comercio. Un frágil alto el fuego en el Medio Oriente continuó en pie, calmando la volatilidad previa, mientras el presidente de la Reserva Federal, Powell, mantenía un tono mesurado sobre las tasas. A medida que la atención se centra en las próximas lecturas de inflación y señales económicas globales, los comerciantes parecen dispuestos a mantenerse comprometidos, con el entusiasmo por la IA y la estabilidad macroeconómica manteniendo el sentimiento en general constructivo.