週三,美國股市在聯邦儲備局將利率下調25個基點後大幅上漲,這是其連續第三次降息,將聯邦基金利率降至3.5%至3.75%的範圍。此舉加強了政策更為明確地向支持增長轉變的預期,提升了市場情緒。道瓊斯指數領漲,因投資者也歡迎聯準會決定重新購買短期債券,進一步增加流動性支持。標普500指數短暫突破其之前的最高收盤水平後回落,而納斯達克則穩步上漲,因交易商吸收了鮑威爾的保證,即進一步收緊政策已不再現實。在金融狀況改善和信心重建的情況下,“聖誕老人行情”的潛在可能性在年底最後階段逐漸增強。

重點摘要:

- 道瓊指數在聯準會進行第三次連續降息後上漲:道瓊指數飆升497.46點,達到48,057.75點,因交易員歡迎聯準會降息舉措並押注2026年的進一步寬鬆。聯準會的訊息被視為對風險資產的支持,提升了年底的市場情緒。

- 標準普爾500指數短暫創下歷史新高:標普500指數上漲0.7%,以6,886.68點收盤,短暫超越之前的歷史最高收盤點位6,890.89點。強勁的增長預測和重新注入的流動性支撐使高估值的股市變得合理。

- 納斯達克指數因科技股反應不一而略微上漲:納斯達克指數上漲0.3%,達到23,654.16點。儘管整體市場表現更好,但交易員在權衡美聯儲對經濟增長和通脹的立場以及特定行業的收益挑戰時,使得納斯達克指數的漲幅相對滯後。

- 羅素2000指數創下歷史新高:隨著預期放鬆提振利率敏感股票,小型股表現優異。羅素2000指數盤中上漲最多達1.5%,有望以2,531.16以上的紀錄收盤,使其年初至今的漲幅達到約14.9%,仍落後於標普500指數約17.2%的漲幅。

- 歐洲市場漲跌不一,美聯儲決策在即:Stoxx 600 收盤基本持平,上漲 0.07%,而主要地區指數走勢分化,FTSE 100 上漲 0.14%,德國 DAX 下跌 0.13%,法國 CAC 40 下跌 0.37%。意大利股市也走弱,FTSE MIB 下跌 0.2%。投資者權衡了歐洲央行進一步降息的前景變弱,德國和法國收益率因財政借款增加而升至多個月高位。公司新聞進一步加劇了市場分歧,其中包括英美資源集團因與 Teck Resources 合併而下跌 1.2%,LVMH 香檳單位召開罷工,以及 Delivery Hero 宣布戰略審查後的急劇上漲。

- 亞太地區貿易漲跌互見,中國通脹上升:投資者在平衡中國改善的消費者價格數據與製造業持續的通縮風險以及對美聯儲政策短期不確定性的考量下,區域內的情緒呈現分歧。香港恆生指數上漲0.22%,而滬深300指數下跌0.14%,因生產者價格同比下降2.2%,延續了四年的通縮趨勢。日經225指數下跌0.1%,但東證指數上漲0.12%,在日本央行評論引發下週加息預期後,債券收益率達到自2007年以來的最高點。澳大利亞的ASX 200指數持平,當地收益率自2023年底以來首次突破4.8%。韓國的Kospi指數下跌0.21%,而Kosdaq指數上漲0.39%,新西蘭的NZX-50指數下跌0.62%,達到三週低點。

- 美國在委內瑞拉附近扣押油輪導致油價上漲:布倫特原油上漲1.13%,達每桶62.64美元,西德州中質原油上漲1.20%,達每桶58.95美元。美國官員確認扣押了一艘油輪,加劇了本已敏感的市場中的短期供應擔憂。

- 隨著美聯儲擴大全球资产负债表,收益率下降:在降息至3.5%-3.75%的范围后,国债收益率回落。10年期收益率下滑至4.143%,30年期收益率降至4.791%,2年期收益率降至3.534%,因新一轮债券购买支持了流动性。

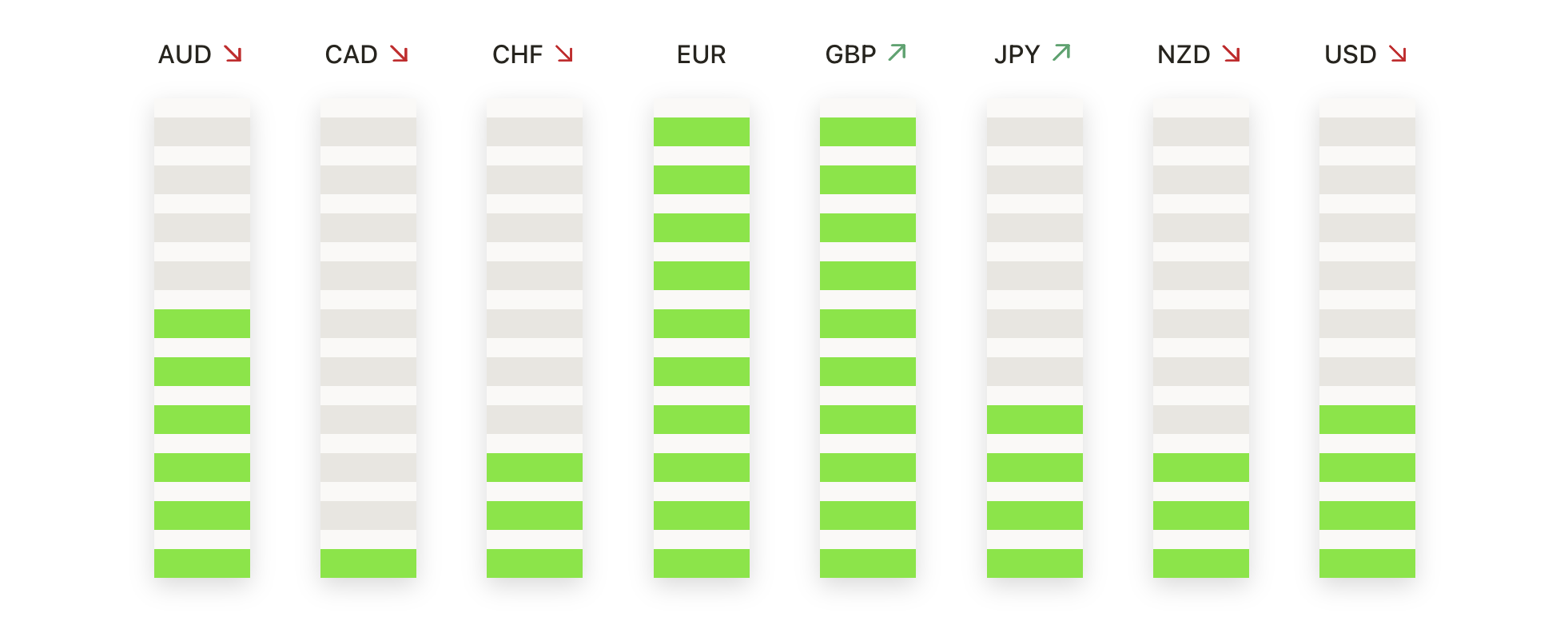

外匯今日重點:

- 歐元/美元在看漲動能積聚下突破:歐元/美元上漲0.55%,收於1.1693,繼續其漲勢,當天高點達到1.1699,低點為1.1622。該貨幣對出現了一根決定性看漲的蠟燭線,價格穩固上破50日均線1.1606、100日均線1.1642和200日均線1.1478。價格現在已經突破之前限制漲勢的阻力位,將那些此前的障礙轉化為支撐,隨著漲勢的推進。買家掌控局面,目標現已轉向10月初的1.1900高點作為下一個主要上行目標。初步支撐位於100日均線1.1642,如果出現獲利回吐,50日均線1.1606將提供更深層次的緩衝。

- 英鎊/美元保持上升趨勢在關鍵支撐位上方:英鎊/美元上漲0.65%,收於1.3385,交易區間在1.3389和1.3298之間,並以接近高位的強勢表現收盤。價格仍然高於50日均線1.3260,而100日均線1.3362和200日均線1.3337現在作為近期支撐,隨著復甦繼續,該貨幣對已經穩健突破200日均線,並測試約100日均線的阻力,這表明自11月底開始的反轉後看漲控制加強。立即阻力位在1.3396,如果買盤動能持續,可能延續至10月的高點附近1.3700。初始支撐位於1.3298,然後是1.3260。

- 美元/日元回落,動能在近期高點後放緩:美元/日元下跌0.57%,收於155.91,此前曾觸及156.81的高點和155.79的低點,形成看跌吞噬形態,因趨勢上端出現獲利了結。整體結構仍然堅定看漲,價格遠高於上升的移動平均線。50日簡單移動平均線位於153.70,100日在150.74,200日在148.21,確認了強勁的基本動能。阻力位仍在156.81,若買家重新獲得動力,下個上行目標接近158.00。初步支撐位於155.79,隨後是多次作為動態支撐的50日簡單移動平均線153.70。

- 澳元/美元延續漲勢,升向多月新高:澳元/美元上漲0.58%,收於0.6679,交易區間介於0.6686的高點和0.6641的低點之間,繼續強勁的上升趨勢,該趨勢已使該貨幣對清晰地突破所有主要移動平均線。50天簡單移動平均線(SMA)位於0.6536,100天簡單移動平均線位於0.6538和200天簡單移動平均線位於0.6476,現在都作為堅固的支撐位,因買家保持控制權。隨著價格接近9月份的波動高點約0.6700,若突破該門檻,將開闢通向0.6800的道路。初步支撐位於0.6641,若出現回調,支撐則在50天簡單移動平均線即0.6536。

- 黃金價格鞏固於接近高位水平,買家掌控局面:黃金上漲0.56%,收於$4230,現貨價格曾測試高點$4238和低點$4182,總體呈現又一個看漲的交易日,接近近期區間的高點。價格遠高於均線,50日均線在$4091,100日均線在$3792,200日均線在$3505,加強了強勁的長期趨勢。阻力位接近最近的高點約在$4380,交易員關注價格能否保持在$4250以上以開啟進一步的上行空間。初始支撐位於$4182,若鞏固加深則在$4091。

- 銀價飆升至新高,漲勢加強:銀價上漲1.77%,收於$61.77,在盤中交易價格介於$61.95至$60.01之間,並以接近當日高點的強力蠟燭收盤,顯示出持續的買盤壓力。這金屬價格依然顯著高於所有主要移動平均線。50天簡單移動平均線(SMA)在$51.38,100天在$45.75,200天在$39.88,突顯了上升趨勢的強勁。由於價格進入新高區域,下一個潛在的上行目標是$62.00和$65.00等心理障礙,因為缺乏明顯的阻力位。若有獲利回吐,初步支撐位見於$60.01,接下來則是$56.00左右。

市場動態:

- Photronics 因強勁業績大漲:該公司公佈好於預期的第四季度收益後,股價飆升超過45%,並發佈了超出預測的第一季度指引。

- 儘管收益未達預期,Dave & Buster’s 股價仍上漲:儘管這家娛樂運營商的收入和利潤皆低於預測,但因調整後的 EBITDA 超出預期,其股價上漲了13%。

- AeroVironment 公司的股價下跌:該無人機製造商在報告第二財季每股收益為44美分後,股價下跌超過12%,低於LSEG預期的78美分。

- GE Vernova 前景樂觀股價上漲:管理層表示2025年收入有望達到指導範圍的高端後,股價上漲了15%。

- 甲骨文收入不如预期後股價下挫:儘管季度收入同比增長14%,但未達預期,股價下跌6%。淨收入從去年同期的31.51億美元增至61.4億美元,每股收益從去年同期的2.14美元增至3.151美元。

- EchoStar因分析師上調評級而上漲:摩根士丹利將評級上調至增持,理由是在美國無線市場競爭加劇的情況下,該公司具有有利的地位,股價因此上漲了11%。

美聯儲最新的決定已經幫助消除了一個關鍵的不確定因素,使市場能夠重新專注於進入2026年的增長前景。隨著政策制定者表明他們現在對經濟疲軟的關注多於通脹風險,投資者越來越將低利率和重新獲得的流動性支持視為進一步股市增強的基礎。中小型公司和對利率敏感的市場領域的上漲表明信心正在從大型股指基準擴大出去。儘管未來的動作將取決於數據和全球狀況,但交易桌上的基調已經轉向機會而非謹慎,這使人們對年末最後階段能夠保持積極勢頭抱有希望。