Las acciones estadounidenses se dispararon el miércoles después de que la Reserva Federal recortara las tasas de interés en 25 puntos básicos, marcando su tercera reducción consecutiva y llevando la tasa de fondos federales a un rango de 3.5% a 3.75%. La medida fortaleció las expectativas de que la política ahora se está moviendo más decisivamente hacia el apoyo al crecimiento, mejorando el sentimiento en todo el mercado. El Dow lideró el avance ya que los inversores también acogieron con agrado la decisión de la Fed de reanudar las compras de bonos a corto plazo, lo que añadió un mayor respaldo de liquidez. El S&P 500 superó brevemente su anterior nivel récord de cierre antes de retroceder, mientras que el Nasdaq registró un aumento más estable mientras los traders absorbían la tranquilidad de Powell de que un mayor endurecimiento ya no es un resultado realista. Con la mejora de las condiciones financieras y la reconstrucción de la confianza, aumentó la charla sobre un posible «rally de Santa Claus» al entrar en la recta final del año.

Puntos Clave:

- El Dow Jones sube después de que la Fed realiza su tercer recorte consecutivo: El Dow Jones se disparó 497.46 puntos hasta 48,057.75 mientras los operadores acogieron con satisfacción el movimiento de tasas de la Reserva Federal y apostaron por una mayor flexibilidad en 2026. El mensaje de la Fed fue visto como un apoyo para los activos de riesgo, lo que mejoró el sentimiento de cara al final del año.

- El S&P 500 rompe brevemente el récord de cierre: El S&P 500 subió un 0.7% para terminar en 6,886.68 después de superar brevemente su anterior récord de cierre de 6,890.89. Las fuertes previsiones de crecimiento y el renovado apoyo de liquidez ayudaron a justificar las elevadas valoraciones de las acciones.

- El Nasdaq sube ligeramente ante una reacción mixta en el sector tecnológico: El Nasdaq aumentó un 0,3% hasta los 23,654.16, rezagado respecto al mercado más amplio mientras los operadores evaluaban la postura de la Fed sobre el crecimiento y la inflación junto con los vientos en contra específicos de las ganancias del sector.

- El Russell 2000 alcanza un nuevo máximo histórico: Las empresas de pequeña capitalización superaron el rendimiento debido a las expectativas moderadas que beneficiaron a los nombres sensibles a las tasas. El Russell 2000 subió hasta un 1.5% durante la jornada y va camino a un cierre récord por encima de 2,531.16, lo que lleva su ganancia en lo que va del año a aproximadamente 14.9%, aún por detrás del avance del S&P 500 de aproximadamente 17.2%.

- Los mercados europeos terminan mixtos mientras se avecina la decisión de la Fed: El Stoxx 600 terminó prácticamente plano, subiendo un 0,07%, mientras los principales índices regionales divergían, con el FTSE 100 subiendo un 0,14%, el DAX de Alemania bajando un 0,13% y el CAC 40 de Francia cayendo un 0,37%. Las acciones italianas también se debilitaron, con el FTSE MIB bajando un 0,2%. Los inversores sopesaron las perspectivas más débiles de más recortes por parte del BCE, con los rendimientos alemanes y franceses subiendo a máximos de varios meses debido al aumento del endeudamiento fiscal. Los titulares corporativos contribuyeron a la actitud dividida, incluyendo una caída del 1,2% para Anglo American mientras avanza una fusión con Teck Resources, una convocatoria de huelga en las unidades de champán de LVMH, y un fuerte repunte en Delivery Hero después de que el grupo anunciara revisiones estratégicas.

- Comercio en Asia-Pacífico Mixto a Medida que la Inflación en China Aumenta: El sentimiento fue dividido en toda la región mientras los inversores equilibraban los datos de precios al consumidor en mejora en China con los riesgos de deflación en la manufactura y la incertidumbre a corto plazo en torno a la política de la Reserva Federal. El índice Hang Seng de Hong Kong ganó un 0.22%, mientras que el CSI 300 disminuyó un 0.14% ya que los precios de los productores cayeron un 2.2% interanual, extendiendo un período de deflación de cuatro años. El Nikkei 225 bajó un 0.1% pero el Topix subió un 0.12%, con los rendimientos de los bonos alcanzando su nivel más alto desde 2007 después de que los comentarios del Banco de Japón alimentaran las expectativas de un aumento de tasas la próxima semana. El ASX 200 de Australia se mantuvo estable mientras que los rendimientos locales superaban el 4.8% por primera vez desde finales de 2023. El Kospi de Corea del Sur cayó un 0.21% mientras que el Kosdaq subió un 0.39%, y el NZX-50 de Nueva Zelanda bajó un 0.62% a un mínimo de tres semanas.

- Los precios del petróleo aumentan por la incautación de un petrolero estadounidense cerca de Venezuela: el crudo Brent subió un 1.13% a $62.64 y el WTI ganó un 1.20% a $58.95 después de que funcionarios estadounidenses confirmaran la incautación de un petrolero, intensificando las preocupaciones sobre el suministro a corto plazo en un mercado ya sensible.

- Los rendimientos caen mientras la Fed expande su balance: Los rendimientos del Tesoro bajaron tras la reducción de tasas a un rango de 3.5% a 3.75%. El rendimiento a 10 años cayó a 4.143%, el de 30 años bajó a 4.791% y el de 2 años descendió a 3.534% a medida que la nueva compra de bonos apoyaba la liquidez.

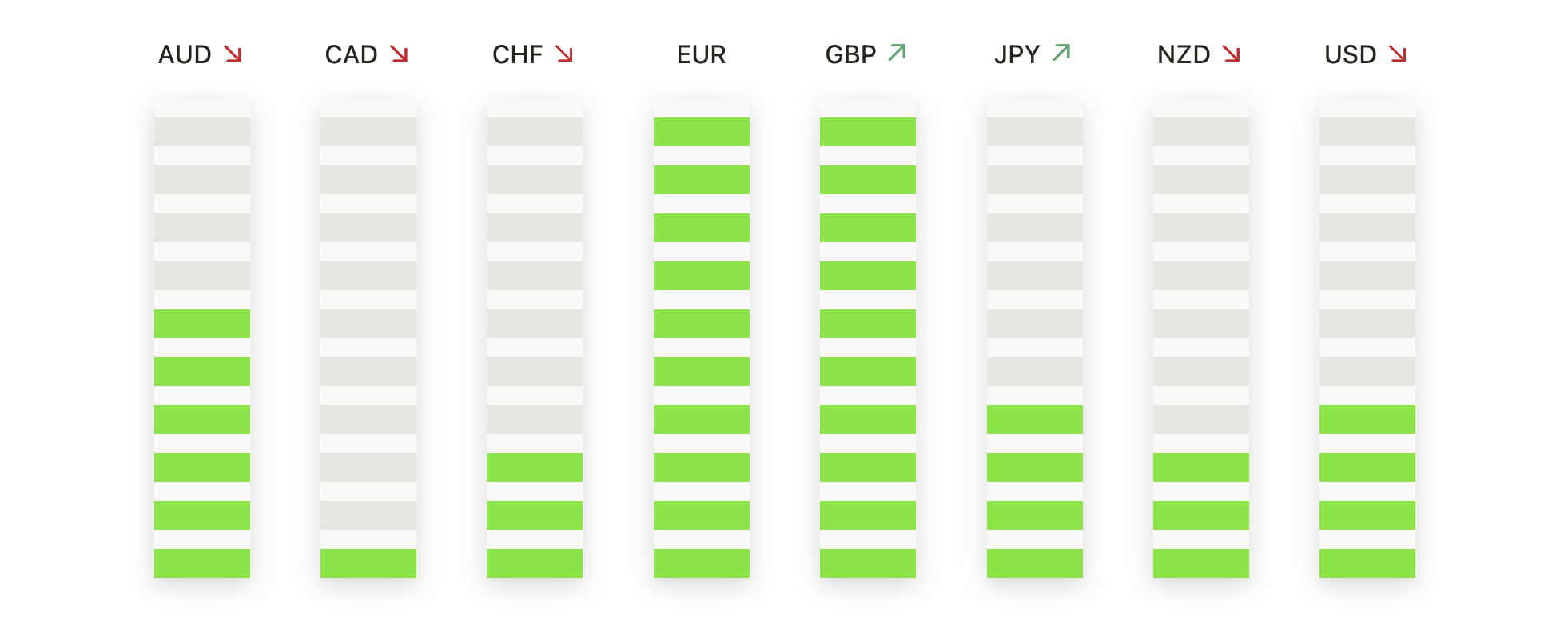

FX Hoy:

- EUR/USD rompe al alza mientras se construye el impulso alcista: EUR/USD subió un 0.55% para cerrar en 1.1693, extendiendo su repunte después de un fuerte máximo intradía de 1.1699 y un mínimo de 1.1622. El par presentó una vela alcista decisiva, elevándose firmemente por encima de la SMA de 50 días en 1.1606, la SMA de 100 días en 1.1642 y la SMA de 200 días en 1.1478. El precio ha superado ahora la resistencia que anteriormente limitaba los repuntes a finales de octubre y principios de noviembre, convirtiendo esas antiguas barreras en soporte a medida que el avance gana tracción. Con los compradores al control, el enfoque ahora se centra en el máximo intradía de principios de octubre alrededor de 1.1900 como el próximo objetivo importante al alza. El soporte inicial se sitúa en la SMA de 100 días en 1.1642, con la SMA de 50 días en 1.1606 proporcionando un mayor margen de seguridad si surge la toma de beneficios.

- El par GBP/USD mantiene tendencia alcista por encima de niveles de soporte clave: El GBP/USD ganó un 0.65% para finalizar en 1.3385 después de comerciar entre 1.3389 y 1.3298, registrando un cierre fuertemente alcista cerca de su máximo. El precio se mantiene por encima de la SMA de 50 días en 1.3260, mientras que la SMA de 100 días en 1.3362 y la SMA de 200 días en 1.3337 ahora actúan como soportes cercanos a medida que la recuperación se extiende. El par ha superado la SMA de 200 días con convicción y está probando la resistencia alrededor de la SMA de 100 días, señalando un fortalecimiento del control alcista después de una reversión que comenzó a finales de noviembre. La resistencia inmediata se identifica en 1.3396, con posibilidad de continuar hacia el máximo oscilante de octubre cerca de 1.3700 si persiste el impulso comprador. El soporte inicial se encuentra en 1.3298 y luego en 1.3260.

- USD/JPY retrocede mientras el impulso se modera después de recientes altos: USD/JPY cayó un 0,57% para cerrar en 155,91 después de alcanzar un máximo de 156,81 y un mínimo de 155,79, formando un patrón envolvente bajista a medida que surgieron tomas de ganancias en el extremo superior de la tendencia. La estructura general sigue siendo firmemente alcista, con el precio operando muy por encima de los promedios móviles ascendentes. El SMA de 50 días está en 153,70, el de 100 días en 150,74 y el de 200 días en 148,21, confirmando un fuerte impulso subyacente. La resistencia se mantiene en 156,81, con el próximo objetivo al alza cerca de 158,00 si los compradores recuperan tracción. El soporte inicial se encuentra en 155,79, seguido por el SMA de 50 días en 153,70, el cual ha actuado repetidamente como soporte dinámico.

- AUD/USD Extiende el Rally Hacia Máximos de Varios Meses: El AUD/USD avanzó un 0.58% para ubicarse en 0.6679 después de operar entre un máximo de 0.6686 y un mínimo de 0.6641, continuando una fuerte fase ascendente que ha elevado al par claramente por encima de todas las medias móviles principales. La SMA de 50 días en 0.6536, la de 100 días en 0.6538 y la de 200 días en 0.6476 ahora están actuando como un soporte firme mientras los compradores mantienen el control. Con el precio acercándose al máximo de oscilación de septiembre alrededor de 0.6700, una ruptura por encima de ese umbral abriría un camino hacia 0.6800. El soporte inicial se encuentra en 0.6641 y luego la SMA de 50 días en 0.6536 si se desarrolla una corrección.

- El oro se consolida cerca de niveles máximos mientras los compradores mantienen el control: El oro subió un 0,56% para cerrar en $4230 después de probar un máximo de $4238 y un mínimo de $4182, marcando otra sesión alcista cerca de la parte superior de su rango reciente. El precio se mantiene muy por encima de sus medias móviles. La SMA de 50 días se sitúa en $4091, la de 100 días en $3792 y la de 200 días en $3505, lo que refuerza una poderosa tendencia a largo plazo. La resistencia se posiciona cerca del reciente máximo alrededor de $4380, con los traders atentos a si el precio puede mantenerse por encima del área de $4250 para desbloquear más alzas. El soporte inicial se encuentra en $4182, seguido de $4091 si la consolidación se profundiza.

- La plata sube a nuevos máximos mientras se fortalece el rally: La plata subió un 1.77% para cerrar en $61.77 después de cotizar entre $61.95 y $60.01, con un fuerte final de velas cerca del máximo de la sesión, lo que indica una presión de compra persistente. El metal permanece sustancialmente por encima de todos los promedios móviles principales. La SMA de 50 días está en $51.38, la de 100 días en $45.75 y la de 200 días en $39.88, lo que destaca la fortaleza de la tendencia alcista. Con el precio en nuevo territorio de máximos, los próximos posibles objetivos al alza son barreras psicológicas como $62.00 y $65.00, dado que no hay resistencia visible. El soporte inicial se observa en $60.01 y luego alrededor de $56.00 si se desarrollan tomas de beneficios.

Movimientos de Mercado:

- Photronics se dispara debido a los resultados sólidos: Las acciones se dispararon más del 45% después de que la empresa reportara ganancias del cuarto trimestre mejores de lo esperado y emitiera una guía del primer trimestre que también superó las previsiones.

- Dave & Buster’s sube a pesar de no alcanzar las expectativas en ingresos: Las acciones subieron un 13% después de que el EBITDA ajustado superara las expectativas, a pesar de que el operador de entretenimiento no alcanzó las previsiones tanto de ingresos como de beneficios.

- AeroVironment cae tras no cumplir con las expectativas de beneficios: El fabricante de drones cayó más del 12% después de reportar ganancias del segundo trimestre fiscal de 44 centavos por acción, por debajo de las estimaciones de 78 centavos de LSEG.

- GE Vernova se beneficia de perspectivas positivas: Las acciones avanzaron un 15% después de que la dirección señalara que los ingresos para 2025 se están encaminando hacia el extremo superior de las previsiones.

- Las acciones de Oracle caen tras un déficit de ingresos: Las acciones cayeron un 6% después de que los ingresos trimestrales aumentaran un 14% interanual pero no cumplieran con las expectativas. El ingreso neto aumentó a $6.14 mil millones, o $2.14 por acción, desde $3.151 mil millones hace un año.

- EchoStar se dispara tras la mejora del analista: Las acciones subieron un 11% después de que Morgan Stanley las mejorara a sobreponderar, citando una posición favorable en medio de la creciente competencia en los mercados inalámbricos de EE. UU.

La última decisión de la Fed ha ayudado a eliminar una fuente clave de incertidumbre, permitiendo a los mercados reenfocarse en las perspectivas de crecimiento de cara a 2026. Con los responsables de la política monetaria señalando que ahora están más atentos a la debilidad económica que a los riesgos de inflación, los inversores están tratando cada vez más las tasas más bajas y el renovado apoyo de liquidez como cimientos para una mayor fortaleza en el mercado de valores. El repunte en las empresas más pequeñas y en las áreas del mercado sensibles a las tasas sugiere que la confianza se está ampliando más allá de los índices de gran capitalización. Aunque los movimientos futuros dependerán de los datos y las condiciones globales, el tono en las mesas de negociación se ha desplazado hacia la oportunidad en lugar de la precaución, aumentando las esperanzas de que el impulso positivo pueda mantenerse en el tramo final del año.