週三,美國股市收盤上漲,儘管聯邦政府關閉開始,標普500指數首次突破6700點。投資者大多樂觀地認為此次停擺將是短暫的,市場可以專注於企業勢頭和行業強勁。醫療保健和科技板塊的漲幅提振了市場情緒,即使交易者在評估勞動力市場疲弱的新跡象,並等待政府停擺引起的數據空白如何影響聯邦儲備的下一步行動。

重點摘要:

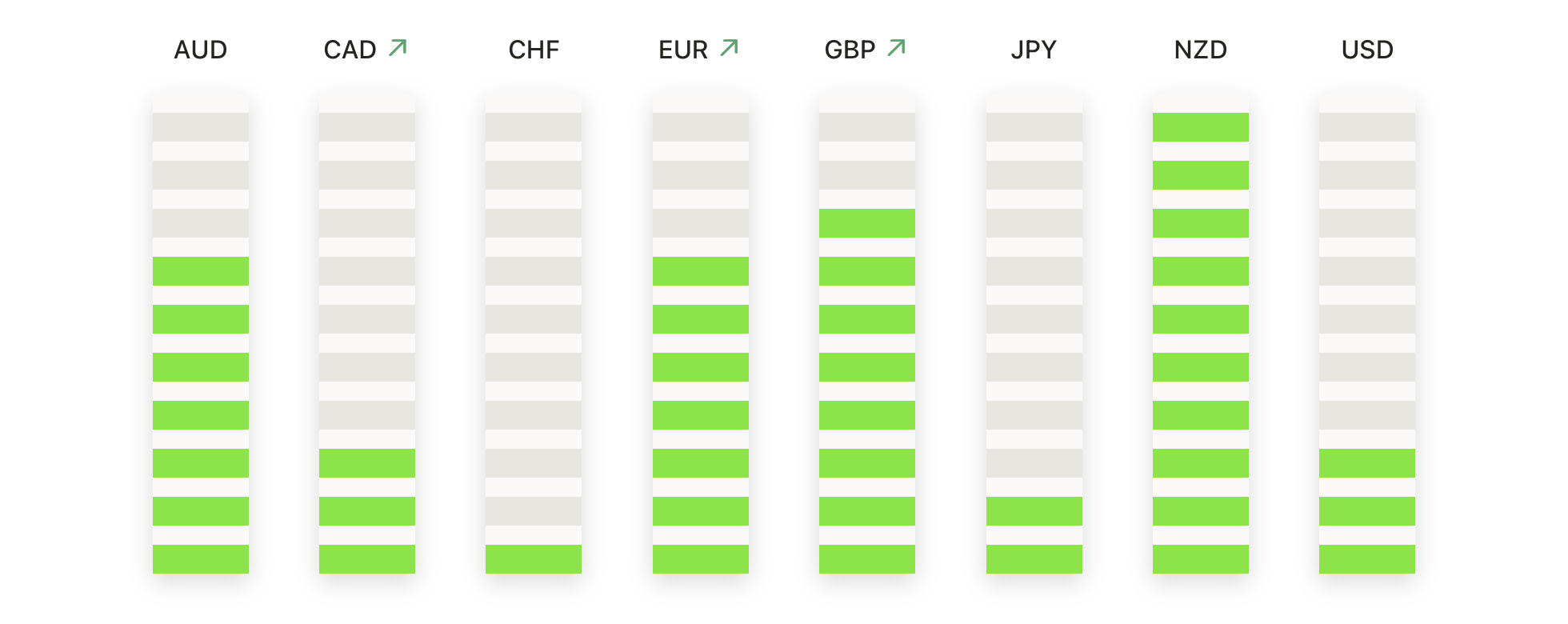

- 道瓊指數儘管有政府關閉的擔憂,仍小幅上漲:道瓊工業平均指數上漲43.21點,或0.09%,收於46,441.10點。儘管投資者關注自2018年以來首次聯邦政府關閉的風險,該指數仍保持上漲。

- 標準普爾500指數首次突破6,700點大關:標準普爾500指數上漲0.34%,以6,711.20點收盤,創下歷史新高,並首次收於6,700點以上。在9月份上漲3.5%之後,動能仍然保持積極。

- 納斯達克指數在醫療保健和科技板塊帶動下延續漲勢:納斯達克綜合指數上漲0.42%,收於22,755.16點,得益於製藥和芯片製造商的強勁表現。投資者似乎對政府停擺風險並不擔憂。

- 歐洲市場因製藥行業強勢和新數據而上漲:週三,歐洲股市收高,投資者將目光轉向公司新聞和行業動力,無視美國政治僵局。Stoxx 600 上漲 1.2%,主要證券交易所均處於正值區間。倫敦的 FTSE 100 上漲 96 點或 1.03%,至 9446.43 點,巴黎的 CAC 40 上漲 71 點或 0.90%,米蘭的 FTSE MIB 上漲 354 點或 0.83%,法蘭克福的 DAX 上漲 233 點或 0.98%。製藥行業引領漲勢,阿斯利康因上市猜測飆升 11.2%,羅氏上漲 8.6%,諾和諾德上漲 6.4%,而默克在宣布 CEO 繼任消息後上漲超過 10%。西班牙的 IBEX 35 達到 15,566 點,為 2007 年以來最高水平,在四周內上漲 4.37%,在 12 個月內上漲 34.8%,而葡萄牙的 PSI 則達到 14 年來的新高,為 8041 點,過去一個月上漲 4.71%,同比上漲 20.09%。在數據方面,歐元區通脹率從 9 月的 2.0% 上升至 2.2%,核心通脹率保持在 2.3%,增強了市場對歐洲央行將維持利率的預期。製造業疲軟,歐元區 PMI 回到收縮狀態,降至 49.8,其中德國保持在 49.5,西班牙下降至 51.5,法國降至 48.2,英國跌至 46.2,為 4 月以來的最低水平。瑞士報告稱,8 月零售銷售同比下降 0.2%,食品和飲料銷售下降,但非食品類別略有增長。

- 亞洲市場漲跌互見,日本下滑,印度和韓國上漲:亞太地區股市表現漲跌互見,投資者在衡量華爾街的漲勢與美國政府關閉的影響。日本日經225指數下跌0.85%至44,550.85,連續第四個交易日下挫,雖然Tankan調查顯示大型製造商信心指數為+14,但更廣泛的東證指數仍下跌1.37%至3,094.74。印度股市上漲,Nifty 50指數上漲0.92%,Sensex指數上漲0.83%,此前印度儲備銀行保持利率穩定在5.5%。韓國Kospi指數上漲0.91%,Kosdaq指數上揚0.4%,因晶片出口14個月來最快增速。台灣加權指數(TAIEX)上漲0.63%至25,982.91,隨著台積電上漲1.53%,緊隨Nvidia市值突破4.5萬億美元。澳大利亞ASX 200微跌至8,845.7,而中國大陸及香港因假期休市。

- 油價因OPEC+供應風險延續跌勢:布倫特原油下跌1.03%,至每桶65.35美元,而西德州中間基原油(WTI)下跌0.95%,至每桶61.78美元。價格連續第三天下跌,因預期11月OPEC+將提高產量影響了市場情緒。交易員預計可能增加每日500,000桶,儘管OPEC對此類增產報導提出異議。

- 收益率下降因就業數據令人失望:10年期美國國債收益率下滑超過4個基點至4.106%,而30年期收益率微跌至4.713%。這一變動是在ADP數據顯示9月私人就業崗位減少32,000後出現的,這是自2023年3月以來的最大降幅。由於政府停擺推遲了官方就業數據,投資者預期美聯儲將在10月進行一次降息,之後在12月再降一次。

- 美國製造業持續萎縮,民間就業人數下降:根據ADP報告,9月份民間就業人數減少了32,000人,預期增加45,000人,8月份數據修正為減少3,000人,這是自2023年3月以來最大跌幅。ISM製造業PMI從48.7上升至49.1,但連續第七個月低於50,新訂單下降至48.9,就業仍然疲弱。供應商交貨時間延長,將指數推升至52.6,但積壓訂單和出口保持低迷。

外匯今日重點:

- 歐元/美元在1.1700以上的窄幅範圍內盤整:歐元/美元收於1.1730,下跌0.03%,交易範圍在1.1716到1.1779之間,進入一個窄幅範圍,沒有進一步的跟進行動。50日移動均線位於1.1679提供了立即的支撐,而100日移動均線位於1.1607以及200日移動均線在1.1178穩步上升,保持了長期樂觀的前景。價格在九月期間盤整,多次在1.1700位置防守,顯示出即使動能難以超越1.1800區域,市場仍具有韌性。阻力位分別在1.1785和1.1850,而支撐位則在1.1700和1.1650。

- 英鎊/美元在測試接近1.3440的支撐位後回升:英鎊/美元收於1.3481,上漲0.27%,當日在1.3434至1.3527之間波動,並在近期走弱後重新站穩腳跟。這根蠟燭線很有建設性,收於區間的上半部分,顯示出動能改善。1.3464的50日移動平均線提供了一個緩衝,而1.3494的100日移動平均線和1.3142的200日移動平均線則框定了更廣泛的結構。價格自七月以來一直被鎖定在1.3400至1.3700之間的寬幅橫盤通道中,這表明市場存在不確定性。支撐位定義在1.3440和1.3400,而阻力位則在1.3530和接下來的1.3600。

- 美元/日元下跌,賣家打破重要支撐位:美元/日元收於147.11,下跌0.47%,在146.59和148.22之間波動,隨著賣家逐漸取得優勢而急劇下挫。蠟燭圖明顯看跌,收於接近當日低點,跌破了50日移動平均線147.78。 100日移動平均線146.46和200日移動平均線148.32現在形成了方向的重要參考區域。最近在149.50以上的失敗顯示了上行動能減弱,最新的下跌使偏向變得更加負面。當前焦點在146.50支撐位,一旦突破可能打開向145.50的下行空間,而阻力位於147.80。

- 黃金延續漲勢再創新高:黃金收於3,866美元,上漲0.21%,在3,854美元至3,895美元之間波動,再次創下歷史新高。燭圖堅挺,收盤接近區間頂端,確認了持續的牛市動能。50日移動平均線3,502美元持續快速上升,而100日移動平均線3,414美元和200日移動平均線3,176美元也在上升,加強了趨勢的強勁度。自8月以來,黃金加速上漲,接連創下歷史新高,當前水準上方未見阻力。支撐位現已確立在3,800美元和3,760美元。

- 白銀價格走高,多頭目標 $48.00 水平:白銀收於 $47.28,上漲 1.31%,在 $46.59 和 $47.82 之間交易,延續了其強勁漲勢至多年高點。蠟燭線收於區間上端,表明持續的需求。50 日移動平均線在 $40.28 鮮明上升,100 日在 $37.90 和 200 日在 $34.82 處於價格的下方,強調了上升趨勢的力度。自 5 月以來,白銀一直穩步上升,創出更高的低點並加速上行動能,突破 $45.00 以上已將該水平變成關鍵支撐。由於動能堅定看漲,立即的阻力在 $48.00,接著是具有心理意義的 $50.00 這一里程碑水平。

市場動態:

- 藥品類股因關稅豁免而上漲:由於輝瑞三年的關稅豁免提振了市場情緒,醫藥股已連續第二天上漲。阿斯利康漲逾9%,位列納斯達克100強領漲股,禮來公司上漲超過8%,默克增長7%,領漲道瓊成分股。再生元製藥、輝瑞和莫德納收盤上漲超過6%,而Biogen、安進和百時美施貴寶各自上漲超過5%。

- 特斯拉在租賃費率上調後上漲:特斯拉在據報提高車輛租賃費率後上漲了3.31%,此前一項每車7,500美元的聯邦稅收抵免已經到期。

- 芯片製造商和人工智慧基礎設施股票增強技術硬體股支撐了市場,領導者是超微電腦公司,上漲超過9%,而美光科技也上漲超過8%。英特爾上漲了7%,而應用材料公司、柯林研發公司和ARM控股公司均上漲超過6%。

- 加密相關股票隨著比特幣上漲:比特幣攀升了超過2%,達到1.5週的高點,使與加密貨幣相關的股票上漲。Coinbase、Galaxy Digital、Marathon Holdings和MicroStrategy的股價均上漲超過2%。

- 能源和材料名稱出現劇烈波動:美國政府同意收購股份後,鋰美洲公司(Lithium Americas)股價飆升23%,推動了電池材料板塊的上揚。根據報導,貝萊德(BlackRock)的全球基礎設施部門涉入後,AES公司股價跳升16%。

隨著市場進入十月份,動力依然十足,儘管華盛頓的政治僵局導致聯邦政府關門,華爾街仍創下新紀錄。醫療保健、科技和大宗商品的上漲支撐了股票的彈性,這表明儘管就業數據疲軟和經濟發布的中斷,投資者仍對前景充滿信心。隨著財報季即將到來以及本月晚些時候聯邦儲備局召開會議,焦點將轉向十月份能否延續強勁走勢,從而為第三季度畫下完美句點。